审计失败案例:形式、成因与治理

2018-07-30 10:05方焱冬罗文兵

郑州航空工业管理学院学报 2018年4期

方焱冬,罗文兵

(湖南科技大学 商学院,湖南 湘潭 411201)

一、引 言

随着企业所有权与经营权的分离,企业股东需要了解经营者的经营情况,独立审计应运而生。根据我国公司法相关规定,上市公司的中期以及年度财务报告须由注册会计师进行审计并对外公告。而近几年频繁曝光的如天丰节能、万福生科、绿大地等重大财务舞弊案,背后均涉及了情节严重的审计失败,甚至有部分事务所出现了连年审计失败,这些现象对注册会计师“经济警察”的形象造成了冲击。国内外学者对审计失败做了多角度定义[1-3],但其核心观点基本一致。本文在综合前人研究的基础上,认为审计失败是注册会计师由于违反准则及相关规定,在审计工作中未勤勉尽责,最终发表了不合理的审计意见。本文以2001年至2017年中国证监会披露的对会计师事务所及相关责任注册会计师的行政处罚公告为样本分析对象,从行政处罚、审计准则违反及具体表现形式、舞弊与审计失败等角度分析我国注册会计师审计失败现状。

二、行政处罚公告分析

基于2001~2017年证监会官方披露的行政处罚公告,筛选出62份涉及对会计师事务所及相应注册会计师的处罚书,分布情况如表1所示。我们发现每个年度都有证监会对事务所及相应注册会计师的“罚单”。每年度涉及审计失败的公告书份数从绝对数来看波动较小,从2001年数量开始下降并稳定在每年3份~4份,2008~2009年数量有所上升,而后又下降,在最近两年数量再次上升。由于行政处罚公告书总份数基本逐年递增,所以行政处罚公告占比呈下降趋势。

表1 处罚公告年度分布情况

数据来源:中国证监会监督信息公开目录.

我们统计了58起审计失败案例共涉及89份存在虚假内容的审计报告(表2),其中涉及IPO的审计报告有10份,占比约为11%。由表2可知,虚假审计报告在数量分布上略有起伏,且2003、2004以及2013、2014四个年份涉及的虚假审计报告最多。从虚假IPO审计报告数量分布来看,以2011、2012年度最为集中,如万福生科、新大地、绿大地等重大欺诈发行上市财务舞弊案。在2007年实施风险导向审计理念的新版注册会计师审计准则后,审计失败案例数量上下降趋势较为明显,由2007年前的59份下降为30份,但是可以发现虚假IPO审计报告数量为2007年前的4倍。因此,在IPO审计中,注册会计师更应持有职业怀疑,进行正确的职业判断,增强资本市场信息的健康度。

表2 虚假审计报告年度分布情况

续表2 虚假审计报告年度分布情况

数据来源:根据中国证监会对会计师事务所及注册会计师的行政处罚公告整理而来.

在我们统计的样本案例中,共涉及了58家会计师事务所以及133位签字注册会计师,其中有53家会计师事务所受到了不同程度的处罚,133位受罚的签字注册会计师中,有10余人被暂停从事证券业务许可,时间为6个月至终身不等,见表3。

表3 会计师事务所及注册会计师受罚情况

数据来源:根据中国证监会对会计师事务所及注册会计师的行政处罚公告统计而来.

统计结果显示,约有90%的会计师事务所和签字注册会计师均被处以罚款。从处罚金额来看,对注册会计师的处罚金额在3万元至10万元不等;对事务所的处罚金额则一般为审计业务收入的1至3倍,同时对已取得的违法收入予以没收,并且近几年的处罚金额有较大提升。这说明证监会对审计失败的处罚力度有所加强。被处罚次数排在前三位的分别是利安达会计师事务所有限责任公司、深圳鹏城会计师事务所有限公司以及山东正源和信有限责任会计师事务所,而截至目前只有深圳鹏城以及中磊所被撤销业务许可。因此,对于像利安达连续几年均受到行政处罚的大所,证监会的处罚是否过轻值得商榷。在处罚时效性上,证监会的行政处罚一般都存在2~3年滞后期,有的甚至超过了10年,严重超过信息的有效利用时间。综上,我们认为证监会可以在权衡事务所规模、收入、注册会计师收入等多方面因素基础上给出更加合理的处罚措施,以减少审计失败的发生。

三、审计准则违反以及具体表现分析

(一)注册会计师违反审计准则分析

审计准则是注册会计师的行动指南,是衡量注册会计师执业情况的标尺,分析审计失败案例中违反审计准则及具体内容意义重大。在审计准则体系修订与完善过程中,2006年废止了原来的《独立审计基本准则》,颁布了《中国注册会计师审计准则》;2010年对审计准则实施了进一步的修订和新增。国内学者曾从审计准则的详尽程度和违反频率等角度研究了审计准则与审计失败的关系[4]。分别以2006年和2010年为时间点,统计分析样本案例所违反的审计准则情况,如表4所示。

表4 不同版本审计准则违反次数统计

注:本表对审计准则全称进行了简化,且部分准则在不同版本的审计准则中名称略有差异.

数据来源:根据中国证监会对会计师事务所及注册会计师的行政处罚公告整理而来.

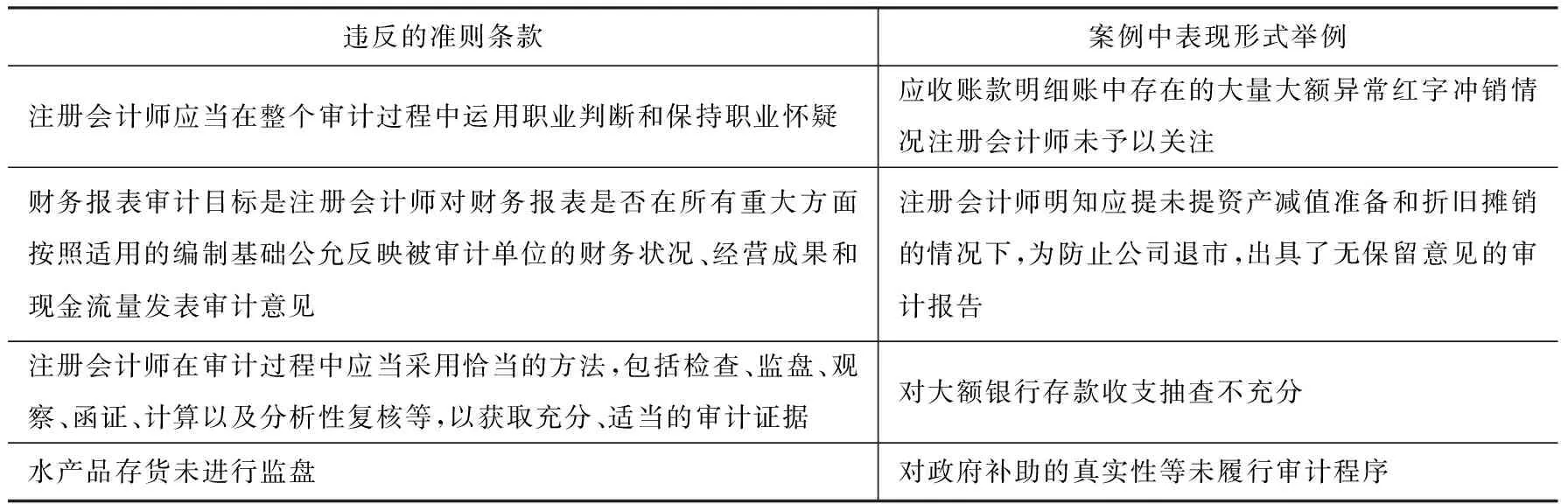

从统计结果来看,违反“函证”“审计证据”以及“注册会计师审计的基本要求”相关准则是审计失败的“重灾区”,其中函证准则被违反的次数最多,不同版本的审计准则中其被违反次数均为最高。同时,与关联方、舞弊相关的准则被违反的次数也较为可观。函证作为一项强有力的实质性程序,对相关资产与负债的存在性证明力度是非常高的,即利用函证程序获取的审计证据的质量比较高,且各个版本的审计准则对函证均有清晰明确的要求,那么为何其被违反的次数仍然如此之多?同时,对于审计证据、审计基本要求等范围较广的准则,其违反的具体内容又是什么?本文结合审计准则基本内容,剖析注册会计师在审计失败案例中审计过失的具体表现形式。

(二)注册会计师违反审计准则表现形式分析

1.函证

我们统计了案例中函证准则违反的具体表现形式(表5)。函证决策即是判断是否运用函证程序来获取审计证据,对于银行存款和借款,审计准则中要求“注册会计师应当对所有银行存款和借款函证,除非其对财务报表不重要且重大错报风险很低”。在实务中,注册会计师一般对所有银行账户进行函证,包括零余额或者在本期注销的账户;对于应收账款,“注册会计师应当实施函证,除非错报风险很低或函证很可能无效”。由于应收账款金额可能比较大,涉及的客户比较多,注册会计师通常运用审计抽样选取样本函证,但样本应足以代表整体。在有的案例中注册会计师根本未寄发函证,在底稿中也未说明理由。函证控制方面,审计准则明文规定“注册会计师应当对询证函的寄发和收回全过程都要保持控制”,即函证应由注册会计师亲自寄发,寄发前应对函证对象的地址等进行核实,回函也应直接寄至事务所,不得经被审计单位之手。如果没有保持控制,那么回函是无效的,即获取的审计证据不适当。在样本案例中我们发现整个函证过程都是由被审计单位代为完成,这显然是注册会计师的失职。回函阶段,注册会计师在未收到回函且未执行替代程序的情况下仍然出具无保留意见的审计报告,或是回函存在不符却未进行调查。这违反审计准则“注册会计师应当调查不符事项,以确定是否表明存在错报”。

表5 函证准则违反具体表现

2.审计证据

审计证据的数量与质量决定了最终的审计意见是否合理,注册会计师应当获取充分且适当的审计证据,且在未获取充分且适当的审计证据前不得出具审计报告。我们统计了案例中违反审计证据准则的具体表现形式(表6)。

表6 审计证据准则违反具体表现

统计结果发现:有的注册会计师获取的审计证据在数量上没有满足,如未获得询证函回函就出具了审计报告,对收入进行审计时获取的证据在不满足收入确认条件情况下仍然对收入进行了确认等。这种情况下,注册会计师专业胜任能力不足,对相应的会计准则都没有理解并掌握。职业怀疑和职业谨慎方面,对本期大额盘亏盘盈、本期新增或异常交易等注册会计师未予以关注并实施审计程序。关于审计证据的可靠性,一般认为,外部独立来源获取的审计证据可靠性高于内部获取的。注册会计师在使用被审计单位内部生成的信息时,应当考虑其获取的审计证据的可靠性,而不能满足于说服力不够的审计证据。综上,注册会计师执业水平和专业胜任能力的缺失,致使其未能获取充分且适当的审计证据。

3.财务报表审计的基本要求

1101号关于财务报表审计的基本要求准则从财务报表审计含义和目标、审计风险模型、职业道德等多方面做出了简要的规范,我们统计了案例中该准则被违反的具体表现形式(表7)。

表7 财务报表审计的基本要求准则违反具体表现

统计结果发现:职业怀疑和职业判断被违反的次数最多。职业怀疑即要求注册会计师对可能发生错报的领域保持谨慎,职业判断则涉及注册会计师个人的经验和能力水平,二者都有利于注册会计师发现财务报表可能发生错报或舞弊的领域。经验老到的注册会计师的眼光对于发现错报肯定更加敏锐,对于明显异常的交易和事项注册会计师应当保持警觉。例如应收账款本期存在大量红字冲销这类重大且异常的交易,注册会计师如果没有进行关注和调查肯定是重大执业过失。有的注册会计师在明知财务报表存在重大错报的情况下,为了防止公司被退市出具无保留意见的审计报告,这属于事务所和被审计单位传统舞弊行为,情节非常恶劣。最后一项则涉及要求注册会计师合理运用审计程序来获取充分、适当的审计证据。实务中有的审计项目组可能因时间、成本等原因省略了必要审计程序,这必然无法获取充分且适当的审计证据。同时准则也允许注册会计师利用专家的工作,因此注册会计师不应以成本为由而省略必要的审计程序。综上,很多情况下注册会计师缺乏最基本的职业怀疑和职业判断,有的甚至涉及职业道德。

四、财务舞弊与审计失败

财务舞弊是指因管理层的故意行为而导致财务报表发生错报,而注册会计师的审计目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。由于舞弊可能涉及精心策划,注册会计师即便执行了规定的审计程序也可能无法识别。国内学者曾对会计舞弊与审计失败进行了研究,并提出了相应的审计策略[5-7]。舞弊行为识别的失败是审计的固有限制,还是注册会计师的失职?我们统计了样本案例中被审计单位常见的舞弊行为及其注册会计师在应对舞弊时出现的审计过失(表8)。

表8 舞弊与审计过失

统计结果发现,被审计单位舞弊行为主要涉及收入、成本、费用等利润表相关的报表项目,这也符合被审计单位粉饰业绩的造假逻辑。收入方面被审计单位往往通过伪造合同、擅自调整合同价格、虚构关联方交易等方式虚增收入,同时与客户串通或利用本公司旗下的空壳公司完成应收账款从产生到回款整个虚假流转过程。费用和成本方面被审计单位则通过将费用资本化、出现减值迹象却不计或少计减值等方式低估成本费用,从而达到虚增利润的目的。从目前证监会对上市公司财务造假的稽查状况来看,其造假行为日益隐蔽且复杂,且多涉及高级管理层凌驾于内部控制。从这一点看,舞弊会加大审计工作的难度,进而提高了审计风险。审计准则中,明确了注册会计师的目标是评估并识别舞弊行为,并予以恰当应对。同时,准则也提到当舞弊涉及蓄意或串通时,注册会计师可能更难发现蓄意隐瞒的企图。因此,准则似乎出现了一种看似矛盾的观点:要求注册会计师获取合理保证的同时也提到了审计的固有限制。事实上,审计工作的固有限制虽然使得注册会计师可能无法识别所有舞弊和错报,但注册会计师按照审计准则要求设计并实施审计程序,获取了充分适当的审计证据后可以识别大部分情形下被审计单位财务舞弊行为。会计科目的勾稽关系使得舞弊行为也具有检查的逻辑,如收入的造假往往涉及应收账款、银行存款、存货等多个项目,通过实施函证、银行流水检查、存货监盘与检查等都可以有效应对。在我们统计的案例中,舞弊行为未能识别并非审计的固有限制,而是注册会计师在许多必要审计程序上存在重大缺陷。

五、审计失败成因分析

(一)注册会计师渎职和专业胜任能力缺失

财务报表审计中,存在“三方关系”,分别是注册会计师、责任方以及除管理层之外的财务报表预期使用者。三方关系中,注册会计师必须保持双向独立,否则影响审计报告的客观性。因此,审计失败的产生,注册会计师为首要责任人。案例中,很多项目组在审计过程中没有勤勉尽责,即没有按照审计准则的规定执行必要的审计程序,无法获取充分且适当的审计证据,审计意见自然不合理。其次,存在注册会计师违背职业道德和独立性的情形,如接受被审计单位的贿赂,这种情形更加恶劣。审计程序的缺陷是导致注册会计师发表错误审计意见的根本原因。例如在谈及函证程序时,有的根本未寄发函证,有的没有收到回函也出具了审计报告,有的直接将函证交给被审计单位来完成,这属于注册会计师所犯的“低级错误”。此外,职业怀疑和职业判断的缺失也是导致审计失败的原因。对于审计过程中出现的异常交易和事项,如以前很少发生但本期发生额较大、毛利率等相关指标变动异常等,有的项目组并未予以关注,有的则是发现了却仍然置之不理,这都增加了审计风险。综上,注册会计师执业态度的不端正和专业胜任能力的缺失是导致审计失败的最主要原因。

(二)会计师事务所业务质量控制缺陷

审计失败案例涉及的事务所中有很多“大所”,即年收入等各项指标排名比较靠前的事务所,有的所甚至出现多次审计失败。事务所负责项目承接与安排、员工的培训、对审计报告和工作底稿的复核与质检等,因此,审计失败的发生和事务所的内部控制缺陷也有一定联系。首先,有些所的培训工作流于形式,培训内容跟不上当前形势。其次,为了提高业务收入,合伙人可能会承接很多审计项目,各个项目的复杂程度是不同的,如果在项目的分配以及项目进度的把控上处理不当,审计人员很可能会产生工作消极情绪。同时,在案例中我们发现,有的项目缺少部分审计工作底稿或审计工作底稿存在矛盾,这反映出事务所的底稿复核和内部质检部门的工作质量存在缺陷。综上,事务所的业务质量控制与监督体系的不完善,对审计失败也有影响。

(三)违规成本较低

从证监会开出的罚单来看,对事务所的罚金有较为明显的提升,当然这也和审计收入增加有关系。在我们统计的样本案例中,只有2家事务所被撤销了证券业务许可,而另外几家事务所如利安达、正源和信所等连年接到了证监会的罚单,可见罚款对提升审计质量的效果并不明显。有学者通过实证研究也发现,被处罚的事务所出具非标意见的概率并未显著提高,行政处罚不具有显著的纠错功能。同时,近几年发生的欺诈发行上市行为越来越多,这说明证监会在核准上市方面也存在一定的问题。从对注册会计师的处罚来看,133人中仅有10人被处以市场禁入,比例仅为7.5%,而涉及IPO或者重大资产重组审计的注册会计师约为27人次。综上,较低的违规成本对审计失败的约束并没有效果。

六、审计失败治理对策

(一)完善事务所业务质量控制制度

对于人事部门,首先应当建立并完善以质量至上为理念的晋升制度。收入高低固然重要,但是应以质量为前提。同时,事务所应当完善内部培训制度,针对不同级别的审计人员进行专项培训,有利于提高其专业胜任能力。在项目的安排上,在评估项目组成员能力水平的基础上合理分配审计项目,对于风险和难度较高的审计项目,应当分配给更有经验的项目组;同时在项目进度安排上也应当考虑项目的规模大小和复杂程度,不能因为“赶项目”而减少必要的审计程序。对于内部质检部门,应当规范检查流程,确保每一份工作底稿都得到复核,对于错报风险较高的则实施多级复核,提高审计工作的保证程度。此外,在项目审计过程中,项目经理和合伙人应当对项目组提供更多督导,加强与项目组的内部讨论与交流。

(二)不断修正和完善审计准则及应用指南

审计准则虽然经过多次重大修订与变更,但还是存在一定的模糊性。例如在谈到可以不对银行存款实施函证的情形为“该银行存款不重要且与之相关的重大错报风险很低”时,准则并没有阐述不重要和错报风险低的具体含义,也没有列举类似的实务情景。同时,针对当前欺诈发行上市增多现象,应引入一项关于IPO审计的审计准则,提高注册会计师在IPO审计中的审计质量。针对“重灾区”的准则,如函证、审计证据等,有关部门也可以根据当下实务中容易出现的审计过失来进行修订和完善,使准则更加具体化并贴合审计实务。

(三)实施事务所轮换制度

目前我国只针对关键审计合伙人进行轮换。关键审计合伙人即项目合伙人、实施项目质量控制复核的负责人以及项目组中负责重大事项的决策和判断的审计人员,而这些人员都属于同一家事务所,因此仅仅对合伙人进行轮换很可能无法提高审计质量。由于被审计单位的情况可能发生变化,而在连续审计中注册会计师很可能忽略这种变化可能带来的舞弊或者错报风险。若实施事务所轮换,则能在一定程度上减少由于连续审计带来的局限性。

(四)加强监督与管理

近几年中注协在每年年报审计前都会发表关于年报审计风险提示的文章,并对相关事务所进行约谈,约谈的事务所不多且仅仅停留在约谈上,因此对审计人员的约束作用不够。并且证监会的处罚公告存在严重的滞后性,在核准发行上市上也存在纰漏。因此,中注协和证监会相关部门应当加强对项目组的督导,多进行实地考察与交流,对于风险较高的行业和企业,在当年度的审计工作中应加强检查力度,减少发现问题的滞后性。

猜你喜欢

中国注册会计师(2022年10期)2022-10-31

大众投资指南(2022年14期)2022-07-06

中国注册会计师(2021年9期)2021-10-14

南开管理评论(2021年1期)2021-04-13

——基于中国证监会行政处罚公告分析

商业会计(2020年15期)2020-08-30

中国注册会计师(2020年7期)2020-07-09

现代营销·学苑版(2020年4期)2020-06-01

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

中国注册会计师(2017年2期)2017-12-25