2006-2016中国茶叶出口国际市场势力的实证研究

2018-07-27 03:19:22许咏梅

茶叶 2018年2期

许咏梅

(浙江工商大学经济学院, 杭州 310018)

茶起源于中国,中国也是世界茶园面积最大,产量最多,出口贸易最重要的国家之一。2016年我国茶园面积为 4400万亩,居世界第一;茶叶产量为243万吨,居世界第一位;茶叶出口量为 32.9万吨,出口金额14.8亿美元,出口均价4.49亿美元,分别居世界第二三位。其中,红茶出口3.3万吨,绿茶出口27.1万吨,乌龙茶出口1.6万吨,花茶出口5803吨,普洱茶出口2938吨。中国茶叶出口范围很广,已遍布亚洲、非洲、美洲和大洋洲等130个国家和地区。主要集中于非洲的摩洛哥、毛里塔尼亚、阿尔及利亚、塞内加尔等国家和地区。

近年来,由于国际茶叶市场供过于求、西方发达国家日益苛刻的技术壁垒、世界茶叶主产国斯里兰卡、肯尼亚、印度等国红茶品质高,导致中国茶叶出口受阻、价格下降。随着人力成本的上升,汇率的变动,出口市场的需求发展转变,中国茶叶在国际市场上面临的竞争日益激烈,茶叶出口企业的利润上升空间受限。茶产业是我国南方山区经济发展的支柱产业,也是我国山区解决农村劳动力就业、脱贫致富的重要渠道。因此探讨中国茶叶出口国际市场的竞争力变化状况,寻找提高茶叶国际竞争力对策,从而增加出口创汇并促进我国茶产业可持续发展具有重要的现实意义。本文试图利用中国茶叶的国际市场势力的测算,并对中国主要出口国际市场势力的状况测定及变化趋势分析,从而把握中国茶叶出口在国际市场的动态变化,为制定或调整茶叶贸易策略、扩大茶叶出口方针政策提供参考。

1 国内外研究现状

查阅文献得知,国外对茶叶贸易的研究主要有:Chen, Xu & Duan(2000)研究了1980-1996年中国农产品出口的竞争力;Aidid1 & Silver(1999)通过细分波动模拟了茶叶市场份额模型;Weerahewa(2003)测定了茶叶加工的市场势力;Khan & Hussain(2011)以巴基斯坦为例测算了茶叶的进口弹性;Tanui,Fang,Feng,Zhuang & Li(2012)论证了世界红茶市场的关系及对全球茶叶产业的启示。

国内不少学者则集中于茶叶出口贸易竞争力的研究, 包括吴锡端、朱仲海、中国土畜进出口商会等(2002,2006,2007)着重阐述了中国茶叶产销现状、出口国别市场等;陈宗懋(2002,2004)分析了农药残留对茶叶出口的影响;许咏梅(2005,2006,2009)研究了中国茶叶出口贸易影响因素及国际市场竞争力,并测算了对摩洛哥、日本、美国、印度尼西亚等国别市场的竞争力。这些研究不仅采用了定性方法,而且运用了大量的定量方法进行了系统地分析。李晓钟、李清光(2011)采用剩余需求弹性模型(Goldberg & Knetter,1999)对中国绿茶1998-2009年出口到摩洛哥、日本、美国、俄罗斯出口国际市场势力进行了测算。本文将从中国茶产业的角度,对中国茶叶的总体出口进行测算国际市场势力,涉及绿茶、红茶、乌龙茶等,从而为提升中国茶产业在国际市场竞争力提供针对性的对策与建议。

2 研究方法介绍与相关数据来源

以往的文献中,我们在测度国际市场势力时主要采用两种计量模型:一种是用边际成本加成来衡量市场势力的编辑成本模型(Hall,1988),在这种模型中要求该产业必须是完全竞争的,并且规模报酬不变,这在现实产业中是很难实现的,而且企业的边际成本价格难以确定。因此该法不适合我国茶叶产业的国际势力测算。还有一种是剩余需求弹性模型(Gold-berg & Knetter,1999),通过对于一国出口产品产量变化对于出口产品价格的影响程度的计算,用以表示该国该产品出口的国际势力;该模型的前提是:产品必须是同质的,但是中国出口的茶叶分为红茶、绿茶、乌龙茶、普洱茶、花茶等,茶产品具有较大的差异性和显著性的特点,因此该方法也不适合测定中国茶叶出口的国际市场势力。

基于中国茶叶出口反映的是中国茶产业在国际市场的势力,因此本文采用以下的指标进行测度。

2.1 进出口差比与进出口价格差比

进出口差比是指一国一产业进口与出口数量之差的比较。进出口价格差比是指进口价格与出口价格的差的比较。

2.2 市场份额

市场份额:总茶叶出口量或出口金额占市场份额,即六大茶类的出口量或出口金额占市场份额。

市场占有率:中国总茶叶出口量或出口金额的国际市场占有率,中国六大茶类的出口量或出口金额的国际市场占有率。

2.3 核心技术占有率与产业价值链的增值能力

核心技术占有率与产业价值链的增值能力主要表现为产成品的出口额与价格控制力。本文先从茶叶总出口计算,然后细分为红茶、绿茶、乌龙茶、白茶、黄茶、黑茶(普洱茶)、花茶,分别讨论国际市场价格的控制力。

2.4 数据来源与说明

中国茶叶进出口数据,主要来源于《中国茶叶》2006年-2016年各刊、《中国海关统计年鉴》2010年-2015年、《中国茶业年鉴》2008年-2016年以及联合国粮农组织数据库。

3 中国茶叶生产、出口市场现状与趋势

3.1 中国茶业生产现状与发展趋势

近年来,我国茶产业规模快速发展,但单产水平很低,具体见表1 。

表1 中国茶园面积、产量、单产水平

资料来源:《中国茶叶》2008-2015年各刊。注:单产水平按照茶园面积计算,而不是按采摘面积计算。

表1可以看出:近10年来,我国茶园种植面积和茶叶总产量呈现逐年增长的态势,这主要因为国内茶叶消费需求不断增长。但是茶叶的单产水平偏低,波动幅度较大,原因是受自然气候的影响较大、我国农村劳动力严重短缺以及农村劳动力老龄化等因素导致茶园粗放经营的结果。

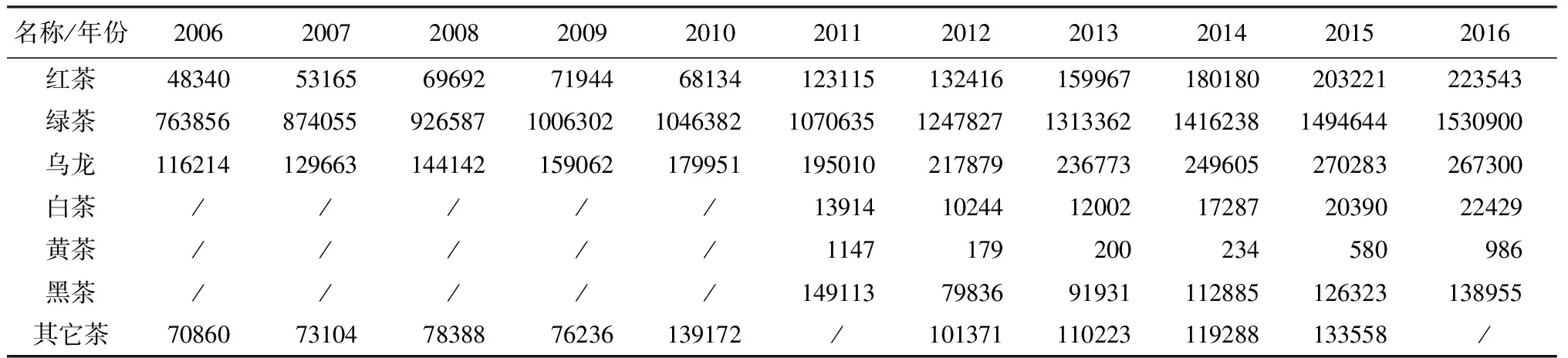

随着我国茶园面积不断扩大,茶叶产量不断增长,我国的六大茶类生产结构也在发生变化,具体见表2。

表2 我国六大茶类生产及发展趋势 单位:吨

资料来源:《中国茶业年鉴》2008年,2009年-2010年,2011年,2013年-2016年;其中2006年-2010年的白茶、黄茶、黑茶的数据无法获取,以/代表无法获取。

从表2可以看出:六大茶类中,绿茶是我国最重要的茶类,占全国总产量的70%以上,红茶约占8%左右,乌龙茶约占12%,黑茶的比例约为5%,白茶和黄茶的产量比例最小。因此,我国的茶类生产结构仍需调整,需要适当扩大特种茶的生产,近年来白茶、黄茶产量有所增长。

3.2 中国茶叶出口贸易现状

随着国际茶叶市场竞争的日益激烈,中国茶叶的出口面临着强劲的竞争对手以及苛刻的技术壁垒,我国的茶叶出口量和出口金额总体稳步增长,但是出口单价水平依然较低,远低于世界茶叶出口均价,具体见表3。

表3 中国茶叶出口量、额及出口单价水平 单位:万t,亿美元,美元/千克

资料来源:《中国茶叶》2007年-2016年各刊,《中国茶业年鉴》2008年-2016年,《中国海关统计年鉴》2010年-2015年。

随着中国茶叶出口规模的稳步增长,我国的茶叶出口市场也不断扩大。2016年我国茶叶出口已增长130个国家和地区,主要以绿茶出口为主,出口市场也主要集中在西、北、非洲、亚洲等国家和地区,主要有摩洛哥、日本、乌孜别克、美国、俄罗斯、香港、塞内加尔、加纳、毛里塔尼亚、阿尔及利亚、德国等。其中,2016年我国出口红茶3.3万吨,绿茶出口27.1万吨,乌龙茶出口1.6万吨,花茶出口5803吨,普洱茶出口2938吨。

提高茶叶质量卫生水平,拓展新的高端茶叶市场,并拓展特种茶的出口量及市场,是今后我国茶叶出口的发展方向。

3.3 中国茶叶进口贸易现状

我国茶叶在出口贸易的同时,也进口国外茶叶,并且随着国际茶叶市场的日益开放,进口数量逐年增加(表4)。

表4 近年来中国茶叶进口贸易现状

资料来源:2004年-2012年进口数据来源于《中国海关统计年鉴2005-2012》(上),中华人民共和国海关总署编。2013年进口数据来源于《中国海关统计年鉴2013》卷(一)第37页。/表示数据未获取。

表4显示:近10年来,尽管国际市场竞争的激烈,中国茶叶进口数量和金额也在逐年增长。其中,中国的茶叶总进口呈现较大幅度的上升态势,2004年中国茶叶进口数量为2337409千克,进口金额为6040千美元,2015年进口数量为23054764千克,进口金额为10643123.8万美元。

4 测算结果与原因分析

4.1 中国茶叶进出口差比和中国茶叶进出口价格差比较

4.1.1中国茶叶进出口量或额比较 从表5可以看出:2006年-2016年间,虽然中国茶叶进出口贸易规模都在不断扩大,但总体来看:中国茶叶进出口贸易呈现顺差,其中,茶叶出口量的顺差基本稳定在30万吨左右,茶叶进出口额的贸易顺差逐年增长较快,这意味着中国的茶叶出口国际市场的势力呈现逐年增长。

表5 中国茶叶进出口数量和金额比较 单位:吨,万美元

资料来源:《2013年-2016年中国茶业年鉴》第263页,第281页。《中国海关统计年鉴》2015年-2016年。

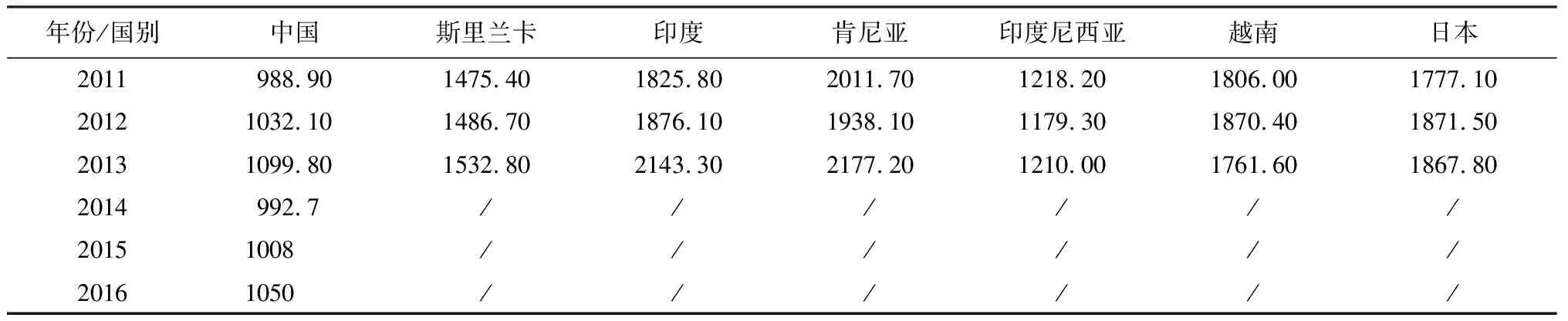

4.1.2中国茶叶进出口单价比较 表6显示:中国茶叶进出口单价水平逐年增长,其中,中国茶出口单价增长幅度较大,在2010-2012年间,出口与进口单价差为负值,表示此年段中国茶进口单价高于出口单价水平,2013-2016年间,中茶出口单价与进口单价差为正值,表明中国茶出口单价高于进口单价水平,意味着中国茶叶出口国际市场的势力逐年增强,这主要与中国提高茶叶品质质量与卫生质量水平,加强宣传力度有关。

表6 中国茶叶进出口单价比较 单位:美元/千克

资料来源:《2013-2016中国茶业年鉴》第263页,第281页;《中国海关统计年鉴》2011-2016。/数据未获取。

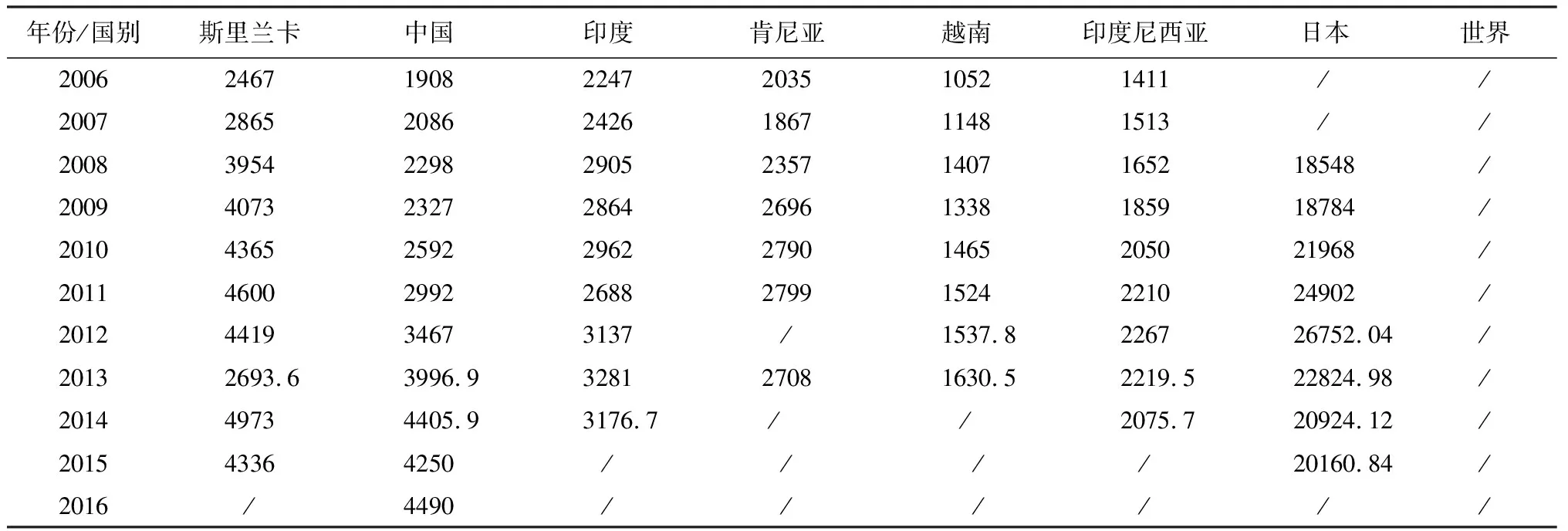

4.2 中国茶叶出口价格与世界主要茶叶生产国家的茶叶出口价格比较

红茶价格、绿茶价格均与世界各国比较(与斯里兰卡、印度、肯尼亚、越南,日本及世界比较),从表7可以看出:近年来,世界主要茶叶生产国家的茶叶出口价格均在上涨,其中,出口价格最高的是日本,日本出口绿茶,因为日本绿茶制作精细,劳动力成本十分高昂,价格也特别高昂。但日本茶叶出口量很少,近年来已成为世界茶叶进口大国。其次是斯里兰卡,出口的是红茶,其红茶品质居世界前列,红茶出口价格也很高。中国茶叶出口价格总体不高,较为稳定,因为中国出口大宗茶,主要出口非洲市场。

表7 世界各主要产茶国家历年茶叶出口均价 单位:美元/t

资料来源:2006-2011年数据来源于FAOSTATE粮农组织数据库的资料计算,2012年-2015年数据来源于《2013年-2016年中国茶业年鉴》的资料计算得来,/表示数据没有获取。/表示数据未获取。

4.3 市场占有率:出口量或出口额占有的份额

中国是世界重要的茶叶贸易国家之一,2012年全球茶叶出口量为174.1万吨,全球茶叶进口159.9万吨;2013年全球茶叶出口量为186.5万吨,全球进口茶叶170.9万吨;2014年全球茶叶出口182.5万吨,进口166.3万吨;2015年全球茶叶出口175.7万吨,进口165.1万吨。

从表8可以看出:2010-2015年间,中国茶叶出口国际市场的占有率基本稳定在17-18%之间,其中绿茶出口量的国际市场占有绿稳步增长,红茶的出口国际市场占有率有所回升,乌龙茶的出口国际市场占有率呈现下降态势,普洱茶的出口市场占有率逐年增长,花茶国际市场占有率在波动中回暖。

表8 中国各茶类出口世界市场占有率测算(%)

资料来源:《中国茶叶》各刊,《中国海关统计年鉴》2011年-2015年。

4.4 价格控制力

中国是世界茶叶出口贸易大国,也是茶类品种最丰富最齐全的国家,中国出口的茶叶细分为:绿茶、红茶、乌龙茶、花茶和普洱茶等,其中,中国是世界最大的绿茶出口基地,也是世界乌龙茶、普洱茶的唯一原产地。在国际红茶市场上,中国红茶处于劣地位,红茶出口价格处于被引导地位。在世界绿茶市场上,中国绿茶占居主导地位,引领着世界绿茶的价格。而在特种茶,如乌龙茶、普洱茶、花茶国际市场上,中国的特种茶价格引领着世界特种茶市场价格。

4.5 良种化率、技术效率、生产率水平、加工效率、茶园结构继续优化

2016年无性系良种茶园面积比例达到58.6%,比2015年提高2个百分点,有机茶园面积比例7.2%,提高1个百分点,茶园平均亩产量55.8公斤,提高2公斤,亩产值3900多元,比上年增加270元。

从表9可以看出:自2011年以来,中国的茶园面积的单产水平在逐年提高,但是增长速度极为缓慢,虽然茶园的面积扩展很快,这显得很不协调。而与世界主要产茶国家相比较,中国的茶园面积单产水平与世界主要产茶国家相比较,远远低于斯里兰卡、印度、肯尼亚、越南、印尼和日本,这与中国的良种化率低,机械化水平低,加工水平低等有关。

表9 中国与世界主要产茶国家的单产水平的比较 千克/公顷

资料来源:《2013-2016中国茶业年鉴》第287页。

5 影响因素的分析

从以上的诸多方面的分析比较中我们可以看出:2006-2016年间,中国的茶叶出口国际市场势力在逐年增长,其中绿茶在国际市场具有一定的竞争优势,而红茶处于竞争劣势,乌龙茶和花茶的出口竞争力处于波动态势,普洱茶的出口竞争力在增强,这主要受到国际市场与国内诸多综合因素的影响所致,这些因素包括:国际茶叶市场的供求状况,消费者的需求偏好,中国茶叶的品质与质量,茶叶的外形、色泽、口感、消费市场人群的经济收入水平,国内的政策,政治环境,国际市场的外部环境等,其中最主要的因素是茶叶的供需状况以及消费者的偏好,茶叶的品质与质量等因素的影响。

(1)茶园单产水平偏低,茶叶粗放经营;劳动力文化水平低,且老龄化严重。中国的茶叶单产水平很低,低于世界主要产茶国家,也低于世界平均单产水平。因为茶业属于劳动密集型的产业,需要精耕细作,而中国的绝大部分茶园粗放经营,劳动力老龄化严重。调查显示:茶农的年龄一般超过60岁或70岁,福鼎茶区调查显示:很多白茶采摘农户年龄为75岁,还有的达到80岁了还在采茶;并且,劳动力文化素质水平很低。

(2)在国际市场上,绿茶具有竞争优势;红茶处于竞争劣势;特种茶受青睐,希望进一步扩大种植规模。以上分析显示,中国的绿茶具有竞争优势,中国的绿茶在世界上居于价格的主导地位,中国绿茶面积也是最大的。与此同时,中国的特种茶是世界独一无二的,具有独特的资源优势和产品优势,在国际市场受欢迎。因此,中国要继续扩大特种茶的生产规模,提高国际市场势力。

(3)茶类结构仍需进一步优化,扩大白茶、黄茶的生产规模。建议今后根据区域优势原则,优化茶叶生产结构,发挥地区资源优势;适当扩大特种茶的生产面积,提高特种茶的出口竞争优势。

(4)茶叶品质质量与卫生质量水平有待进一步提高。近年来,国内十分重视茶叶品质质量水平,实施了一系列的有力措施,如:对全国的茶叶加工企业实行了QS认证,一些名茶实行了原产地地理标志;严格管理规范各地的茶叶交易市场;政府对茶农户实施免费发放良种茶苗,推广茶叶良种化;地方政府组织品牌宣传,促进茶农户销售茶叶;加强茶叶商标管理,严格杜绝假冒伪劣商品或以假乱真的现象;清理一些不卫生的茶叶加工厂,杜绝茶叶污染和不健康的茶叶产品进入市场。

(5)由于茶业收入水平远比粮食作物收入水平高,特别在耕地缺少的山地丘陵地带,很多地方毁粮种茶,扩大茶园面积,但管理粗放,单产水平仍然很低。调查显示:一些较为落后的山区,农村劳动力外出打工,家里只剩下老人、妇女和小孩,虽然政府免费发放茶苗扩大种茶面积,但是茶园管理吧鱼,一般只在春季采摘,这导致了茶园面积增长很快,但单产水平和效益不高。

(6)出口茶叶品质质量较低。中国出口的茶叶主要是大宗茶,即以5-6月份的粗老叶子机械化加工制作成的大宗茶出口,导致出口茶叶的质量水平低下。同时,一些民营加工企业的规模小、技术水平偏低,茶叶品质低,出口价格偏低。

(7)中国茶叶出口企业内部无序竞争。近年来,国内民营企业多头出口,出口商之间相互竞争、压价,造成价格下降、混乱的恶性局面。

(8)特种茶的宣传力度不够,营销策略不力。在国际市场上,中国一直重视对绿茶的宣传力度及营销策略,而忽视了对特种茶的宣传及其营销策略;使国际市场对白茶、黄茶等了解很少,也是导致特种茶出口地位不高的原因。

6 研究结论与建议

研究结果表明:中国茶叶出口国际市场势力:绿茶在国际市场具有竞争优势,红茶不具有竞争优势,特种茶受青睐。因此,要根据比较优势原理,对具有竞争优势的产品要扩大生产,提高产量和品质质量水平。

(1)重视茶园的生产与管理,加大力度推广良种化;定期对茶农户进行培训,实施精耕细作。

(2)规范出口商的出口及定价行为,并要求国内茶商共同提高茶叶质量标准,杜绝茶商内部竞争压价现象发生。

(3)重视提高茶叶质量水平。中国出口的绿茶主要是大宗茶,所用的原料主要是夏秋茶,质量欠优。建议一些绿茶产区增加春茶生产;对于规模极小的茶叶加工企业,在QS达到要求之前停止加工。

(4)发挥禀赋优势,发展中国特色茶出口,增强出口定价权。中国是世界六大茶类最齐全的国家,也是特种茶的唯一原产地,中国应该发挥茶叶方面的自然禀赋优势,加大发展乌龙茶、黄茶、白茶、黑茶类,增强在世界市场上的出口定价权。

(5)发挥茶叶行业协会的作用。近年来,我国各地出现了茶叶行业协会,我们应该大力发挥行业协会的作用与功能,加强农产品的生产质量管理,举办生产技术的培训,定期发布行业市场信息及交流会,全面提高农产品质量卫生水平及管理水平。

(6)关注中国茶叶质量品质和卫生水平。从鲜叶到加工两个方面整体提高茶叶出口质量水平和安全卫生质量水平。

(7)借助绿茶产量优势,增强中国绿茶在世界绿茶市场定价话语权。我国应该大力推广绿茶优良品种,提高科技化水平;严格把关茶叶加工企业质量管理,提高绿茶品质质量、卫生质量水平,使中国绿茶具有更强的定价权[7,8]。中国的特种茶类,包括:乌龙茶、黄茶、白茶等属于世界上独一无二。扩大其的生产并做出特色,将会在国际市场上拥有持久的定价权。

(8)加大宣传力度,提升营销策略。我们要加大中国茶在国际市场的宣传力度,提升特色农产品的国际营销策略。

猜你喜欢

食品界(2022年11期)2022-12-12 08:04:44

茶叶通讯(2022年2期)2022-11-15 08:53:56

汉语世界(2022年3期)2022-06-19 05:49:22

汉语世界(The World of Chinese)(2022年3期)2022-06-15 01:18:28

中老年保健(2021年10期)2021-11-30 09:34:06

创造(2020年5期)2020-09-10 09:19:22

贵茶(2019年3期)2019-12-02 01:47:22

快乐语文(2018年36期)2018-03-12 00:56:02

小学生优秀作文(低年级)(2016年11期)2016-04-09 00:32:02

科技知识动漫(2015年6期)2015-06-18 11:39:47