面向可交易能源的储能容量合约机制设计与交易策略

2018-07-26 05:56王克道陈启鑫郭鸿业

电力系统自动化 2018年14期

王克道, 陈启鑫, 郭鸿业, 夏 清

(电力系统及发电设备控制和仿真国家重点实验室, 清华大学, 北京市 100084)

0 引言

随着分布式发电、分布式储能、电动车、用户侧智能设备等的大量接入,传统电力系统将朝着分布式、智能化、互动化的方向发展,其实时平衡、能量交易、经济运行等方面都将呈现出很多新的特点,面临着新的挑战。在此背景下,构建一个可交易能源(transactive energy,TE)体系,将为各种分布式资源与电力用户参与市场交易和系统运行提供良好的机制支撑与激励,从而有利于更好地保障电力系统的安全经济运行。

本文所述可交易能源系统是指面向配售侧分布式市场主体,为其提供一个供需双方实时互动、匹配的交易平台,以去中心化为特征形成的交易体系[1]。在该体系下,交易标的可以是能量、辅助服务及其他各类服务。交易主体可自由、灵活地发起交易请求,经过与另一方的协商,确认交易并形成合约,最后进入交易执行和结算环节。

售电商是电力市场中连接批发市场和零售市场的“中间件”。一方面,售电商代理分散的用户在批发市场上购电,依据预测的用户电量进行交易申报,并承担批发市场上电价波动的风险;另一方面,售电商在零售市场上向用户售电,通常以较长周期的固定合同价格售出。在以上市场体系中,售电商往往需要承担来自实时电价的波动和预测电量偏差的市场风险[2],实时电价波动将直接影响购电成本,而预测电量偏差则有可能带来偏差惩罚,如英国市场的不平衡电量结算机制[3],中国部分省区中长期电量交易中的偏差惩罚机制[4]等。售电商通常具备风险厌恶属性,交易策略需要尽量减少其收益受到电价不确定和电量不确定风险的双重影响。然而,在现有的市场机制下,售电商可以采用的风险防控机制却并不多,也难以实时控制调整,如优化购电方案[2,5]与需求侧管理[6-8]等。

随着分布式资源的大量接入,一方面增加了售电商进行负荷预测、开展需求侧管理工作的难度,使其面临着更大的收益风险;而另一方面,分布式资源中包含了大量灵活可控的对象,尤其是分布式储能,其具备实时调节、快速响应的特性,在可交易能源体系下,可通过“转让控制权限”为售电商所调用,以消除电量偏差,此外其价格为事先约定,又能避免实时电价波动的风险。

目前关于分布式储能资源应用的研究逐渐丰富,但主要集中在优化调控[9-11]、容量配置[12-13]等方面,大多从控制的角度开展研究。而在可交易能源体系下,储能资源分散且为不同主体所有,售电商要利用分布式储能资源,首先需要一套可行的商业模式和交易机制来获取储能资源。文献[6]提到了“储能租用合约”,提出以租用合约的形式转让储能使用权的机制,但对合约的定价方案和交易策略并未进行深入的探讨。

综上分析,本文提出一种售电商与分布式储能之间以“可转让控制权限”的“储能容量”为标的物的合约机制,并在考虑售电商风险偏好的基础上,对其预期收益进行建模,采用了约束成本变量(constrained cost variable,CCV)的方法对模型进行线性转化以便求解。此外,遵循激励相容原则,提出了内嵌售电商预期收益分析的容量合约交易策略,使售电商与储能业主均实现帕累托改进。最终,通过算例分析对上述提出的机制、模型与方法进行了验证。

1 容量合约的机制设计与实现

售电商与储能之间“实时租赁”的容量合约,实质上以一定储能容量的“控制权”为交易标的,合约的签订意味着储能运行控制权的转移,该合约可以在多个售电商、储能和用电用户共同参与的可交易能源平台签订。当售电商察觉到市场风险时,即可在可交易能源平台上发起交易,期望以增加可控资源的方式来“冲抵”电量偏差与价格波动的风险,提高盈利预期,交易需求以目标时段和能够接受的报价单价上界为参数,在可交易能源平台上实时发布并对分布式储能可见;储能业主事先依据自身情况可自由制定报价,在平台出现新需求时自动投标;售电商收到投标信息后,依据自身交易策略选择性签约,获得对应储能设备的“控制权”,在实时阶段以远程方式实时控制储能,降低电量偏差,并以记录储能出力变化的方式判断其是否履约;运行结束后,储能业主将根据合同约定获得相应的报酬。

考虑可交易能源的市场特征与实际的交易需求,容量交易合约机制设计应具备以下特点。

1)激励相容:在容量合约机制下,售电商和分布式储能本质上是一种合作博弈关系,合约实施应能使得双方共同受益,达到激励相容的效果。

2)实时响应:考虑到交易偏差与价格波动是实时产生的,交易机制应该允许市场成员实时发布交易需求,交易标的物交付也应能实时完成。

3)操作便利:容量合约发布与交易匹配应当能够便捷地达成和执行,交易产品与相关参数的定义应标准化,交易双方无需进行额外的协商,仅以价格作为交易是否达成的唯一变量。

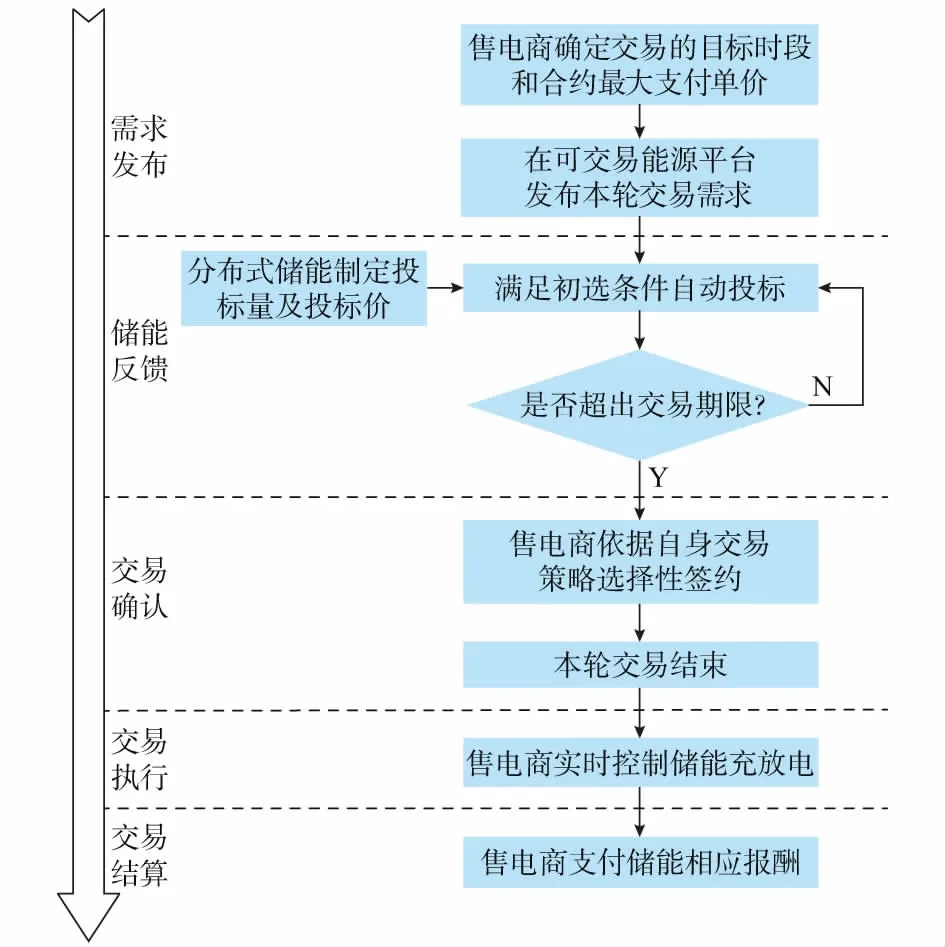

“实时租赁”容量合约的实现主要包括发起、反馈、确认、执行和结算5个环节,如图1所示。

1)需求发布:售电商在现货市场开展前,利用自身对净负荷和电价的预测数据预估出自身收益及风险,并以降低风险、提高收益为目的发布储能容量的交易需求,提出交易的目标时段。该信息将实时在可交易能源平台公布,或经过推送等方式告知储能业主。售电商还需依据历史交易经验确定自身在本轮交易期望签订的最小交易量,由此确定可接受的储能容量合约最大支付单价,作为筛选储能报价信息的边界条件。售电商需求信息有一定的留存时间,超出期限则该需求作废。

图1 容量合约机制的运行流程Fig.1 Operation flow chart of capacity contract mechanism

2)储能反馈:分布式储能基于电价预测等信息,预估自己在交易目标时段的交易意愿,明确申报的交易量和报价,可预先通过控制系统进行储能运行响应状态的预置,在售电商发布交易需求后,满足报价单价范围的储能将能自动响应投标,通过售电商初步筛选。

3)交易确认:售电商综合初步筛选的投标信息,以自身计及风险的预期收益最大化为目标选择性签约,复选达成合约之后,该储能与售电商的合约关系将被唯一锁定,从而储能的其他投标行为失效,储能业主所提供的容量大小、被控时段和能获得的报酬均锁定,双方达成的合约将被存档以备清查结算。

4)交易执行:在交易的目标时段,售电商将远程控制储能,响应其需求变化与市场的价格波动进行充放电操作,储能业主在该阶段不能干扰储能设备的运行,否则将视为合同违约。

5)交易结算:目标时段结束之后,对于履约的储能业主,将获得合约所确定的报酬,而无需关注售电商实际是否调用了储能设备。

从合约的运行流程看,售电商以自身计及风险的预期利润为优化目标,制定具体的交易策略,是整个交易流程中最为关键的一步,这将在后续章节中展开研究。

2 容量合约下计及风险偏好的售电商收益模型

售电商对容量合约优化定价时,以自身预期收益最大化为目标,因此对售电商预期收益的建模是优化定价的基础。本节分为两个部分:第1部分以售电商的收入和成本进行分析,对售电商计及风险规避的预期收益进行建模,构建其收益最大化的优化模型;第2部分则介绍一种利用CCV方法对优化问题进行线性化求解的方法。

2.1 计及风险偏好的售电商预期收益建模

售电商计及风险规避的预期收益,是指售电商在自身风险偏好属性下对未来收益的预期值。通常情况下售电商能通过预测代理电量和现货市场价格预估收益的期望和方差,参考文献[14],以方差作为收益的风险量度,可以得到计及风险规避的收益值。假设在考虑容量合约的情形下,售电商的收益为WC,其预期收益的期望为E(WC),方差为D(WC),则售电商计及风险规避的预期收益可以表示为:

(1)

式中:γ表示售电商的风险偏好,γ=0意味着完全风险中立,γ=1表示完全风险回避,现实情况下售电商γ一般介于0和1之间。

考虑一般性,假设售电商预测出在目标时段内的代理电量q满足某种分布,其概率密度函数为f(q),电量上下界分别为qmax和qmin。预测出该时段现货市场电价π满足某种离散分布,以Pc表示电价为c的概率:

P(π=c)=Pc

(2)

下面从成本和收入的角度分析售电商收益。售电商完整的成本不仅包含现货市场购电成本,还包含中长期市场购电成本;同样在收入分析中,也应当包含其出售在中长期市场购得电量而获得的收入。但由于储能容量合约仅影响售电商在现货市场的行为,为简化起见,忽略了由中长期市场行为带来的成本和收入,即本文中所指的代理电量全部由购买的现货市场能量交易和储能容量满足。

2.1.1收入项

售电商收入来源为向终端用户销售电力所得,以RC表示,由代理电量q和销售电价πsell相乘得到。本文中售电商采用固定的销售电价:

RC=qπsell

(3)

2.1.2成本项

售电商成本主要来自交易成本和偏差惩罚两类:交易成本包括现货市场交易和容量交易两类成本;偏差惩罚可以用偏差惩罚系数和偏差电量的乘积来表示。

(4)

(5)

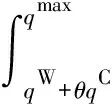

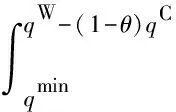

考虑偏差电量时,由于售电商所购得的容量可以灵活实时控制,因此售电商具备一定的电量调节能力。容量合约中,售电商和储能约定目标时段起始荷电状态(SOC)为θ,售电商可以控制储能最大的充电量为(1-θ)qC,最大的放电量为θqC。因此售电商可在代理电量范围为[qW-(1-θ)qC,qW+θqC]时通过调整储能消除偏差,电量偏差仅出现在代理电量小于qW-(1-θ)qC或大于qW+θqC时。由于代理电量的概率密度已知,正负偏差电量可以分别按式(6)、式(7)表示。其中电量正偏差由实际用电量过大导致,而负偏差由实际用电量过小导致。

(6)

(7)

售电商应当支付的偏差惩罚表示为:

(8)

式中:β+为正偏差惩罚系数;β-为负偏差惩罚系数。

至此,可以列出按照收入和成本表达的售电商预期收益:

(9)

售电商通过控制现货市场投标量qW、合约容量大小qC、容量单价πC以求计及风险规避的预期收益最大化。该问题可以表述为:

(10)

式中:M为本轮交易售电商期望签约的最小交易量。

式(10)中约束条件前两式表示售电商投标量和购买容量应当在总用电量的范围之内;第3式表示现货市场投标量约束;第4和第5式表示容量合约的量价边界。

2.2 优化问题的求解

(11)

随后对积分约束条件进行分段线性化,以第1个约束条件为例,首先将其松弛为:

(12)

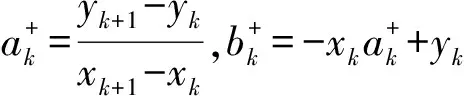

文献[15]中已经论证,式(12)右端可以视为一个关于qW和qC的凸函数,因此可以将其分段线性化:

(13)

上述CCV方法将积分区间分为Kr段,将每段线性化,约束条件扩充为Kr个。

同理,对问题(11)的第2个约束条件也可以进行松弛和分段线性化,得到扩充后的Kr个线性约束条件:

k=1,2,…,Kr

(14)

用式(13)和式(14)替代式(11)中的约束条件,即得到式(10)线性化近似后的问题:

(15)

问题(15)为一个多决策变量的线性规划问题,可以直接求解,当Kr较大时,其解即可近似为原问题(10)的最优解。

3 容量合约的交易策略分析

售电商在整个容量合约交易过程的发起阶段和签约阶段需进行决策,其交易策略分为两部分:在发起阶段给出可接受的储能报价单价上界作为初选条件;在签约阶段选择性签约形成最终的成交量和支付费用。

3.1 容量合约最大支付单价的定价策略

售电商作为合约的“买方”,当其支付容量合约最高单价时,通过获取储能“控制权”实现的收益正好为零。因此,可得到以下表达式:

(16)

(17)

3.2 售电商面向储能投标的最优交易策略

交易需求发出后,售电商将收到多个储能反馈的投标信息,该信息包含投标容量和报价两个信息。假设系统中有N个分布式储能投标信息,第i个投标信息可以表示为(qi,πi),其中qi为投标容量,πi为报价。售电商将收到的所有投标信息以报价单价自低到高排序,并重新标号,得到投标信息的序列:

(18)

在分布式储能和售电商构成的可交易能源系统中,以“储能容量”为产品,可以将系统中每一个分布式储能视为生产者,将售电商视为消费者。以加总后的储能投标容量作为“产量”,加总投标价格作为“成本”,可以得出 “储能成本函数”。该函数是一离散函数Qi=f(Πi),其中Qi和Πi可通过下式求解:

(19)

式中:i=1,2,…,N。

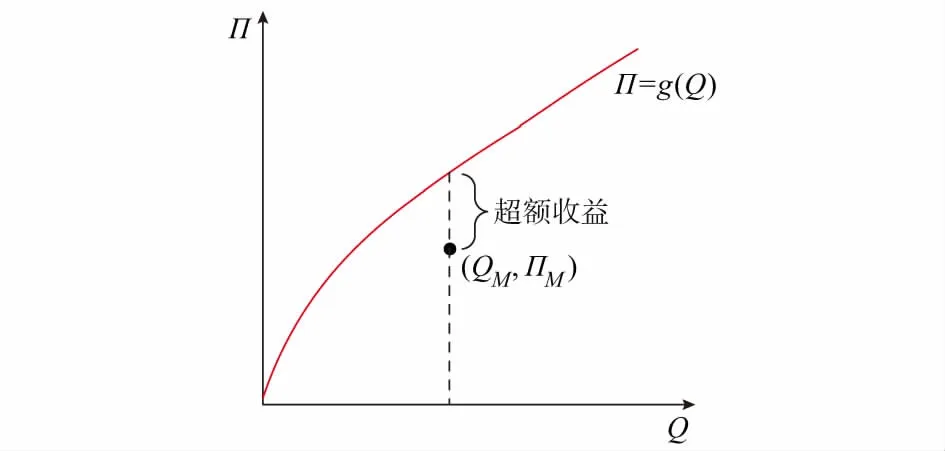

为说明售电商签约策略,还需要引出 “等收益曲线”的概念,所谓等收益曲线,是指售电商以该曲线上任意一点所对应的量价组合签约交易,最终计及风险规避的预期收益值都是相等的。关注以保障值WV为收益值的等收益曲线,表示为Π=g(Q),其中Π和Q分别为容量的价格和量,可通过下式求解:

(20)

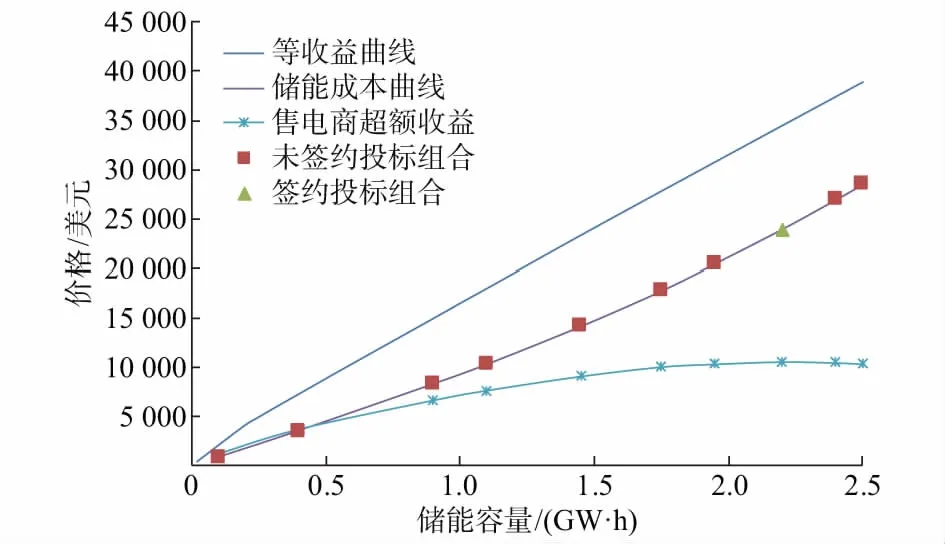

该曲线实际上表示了在某个成交量Q下,售电商能够保障收益的最高支付Π。以合约的量为横轴,价格为纵轴,即可以画出等收益曲线。在该图上以低于等收益曲线的任意一点所对应量价组合(QM,ΠM)进行容量合约交易,售电商均能获得超额收益,且收益值为g(QM)-ΠM,其中g(*)为式(20)表示的等收益曲线。这是因为对于合约的两类量价组合(QM,ΠM)以及(QM,g(QM)),售电商收益分析中的收入项是相同的,区别仅在成本项,当ΠM≤g(QM)时,减少的成本即为售电商获得的超额收益,如图2所示。

图2 等收益曲线示意图Fig.2 Illustration of constant yield curve

由此,售电商可制定如下策略。选择最优的签约方案,即选择储能成本函数上的点(QP,ΠP)所对应的分布式储能集合签约,其满足如下条件:

(21)

需要说明的是,即使储能投标容量小于售电商预期的最小交易量,依然可以按照上述策略交易,仅当储能成本函数上所有的点均位于等收益曲线上方时,售电商可以取消本轮交易,以保障自身收益。

4 算例分析

4.1 参数设置

本文算例在MATLAB R2016a环境中进行,参数设置如下。

售电商在目标时段的代理电量q,其概率密度满足正态分布f(q)~N(10,0.09),即期望为10 GW·h,方差为0.09。用电量上下界分别为11 GW·h和9 GW·h。

现货市场电价π的分布依据德州电力市场夏季交易日14:00—15:00的现货市场电价构造,满足离散概率分布,具体取值如下:π分别取值23,23.5,24,24.5,25,25.5,26,26.5,27美分/(kW·h)时,其概率P(π)分别为0.05,0.1,0.3,0.1,0.1,0.1,0.1,0.1,0.05。

售电商固定的销售电价πsell为50美分/(kW·h)。偏差考核中,正负偏差的惩罚系数也均取50美分/(kW·h)。售电商具有一定的风险厌恶属性,风险偏好系数γ为0.2。容量合约机制下,售电商依据历史经验制定的最小交易量为0.5 GW·h,约定签约储能在目标时段的初始SOC值为0.5。

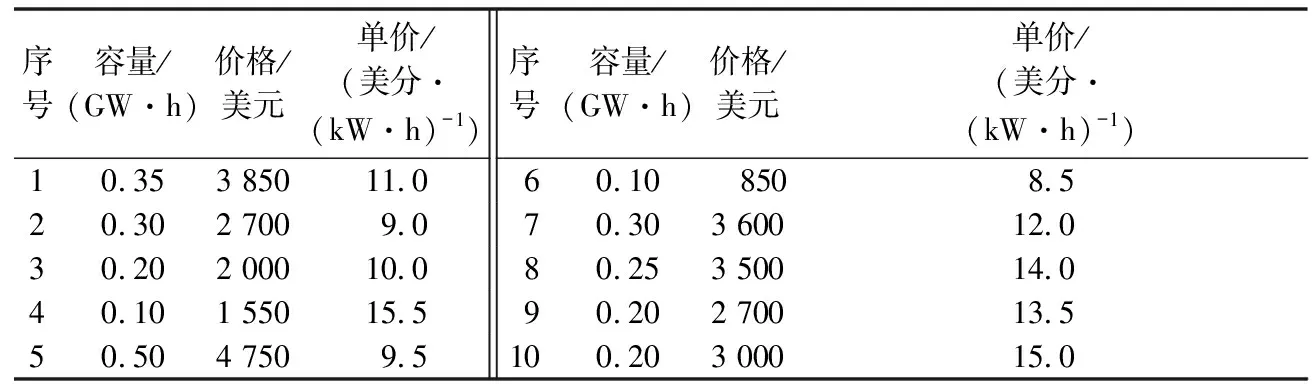

由于约定的SOC为0.5,现货市场电价期望值24.8美分/(kW·h),对应到容量单价为12.4美分/(kW·h)。考虑到储能自身对现货电价预估有可能偏低,以及不同风险偏好程度的储能运营商可能期望提前锁定交易,部分储能有可能以低于现货市场电价水平报价。不妨假设售电商接收到的10个储能报价的反馈,投标信息如表1所示。

表1 储能投标信息Table 1 Bidding information of energy storage system

4.2 算例结果及分析

4.2.1原机制下售电商收益分析

未引入容量合约机制时,售电商没有其他规避风险的手段。其在目标时段的决策变量仅为现货市场投标电量qW,计算得到最优值为9.8 GW·h,略低于用电量期望值10 GW·h。这是由于售电商现货市场购电面临着电价波动风险,在风险厌恶的前提下,通过减少现货市场投标的方式反而可以使预期收益得到提高(实际上是降低了收益风险)。售电商能获取的最大预期收益WV为125 050美元。

4.2.2容量合约机制下售电商收益分析

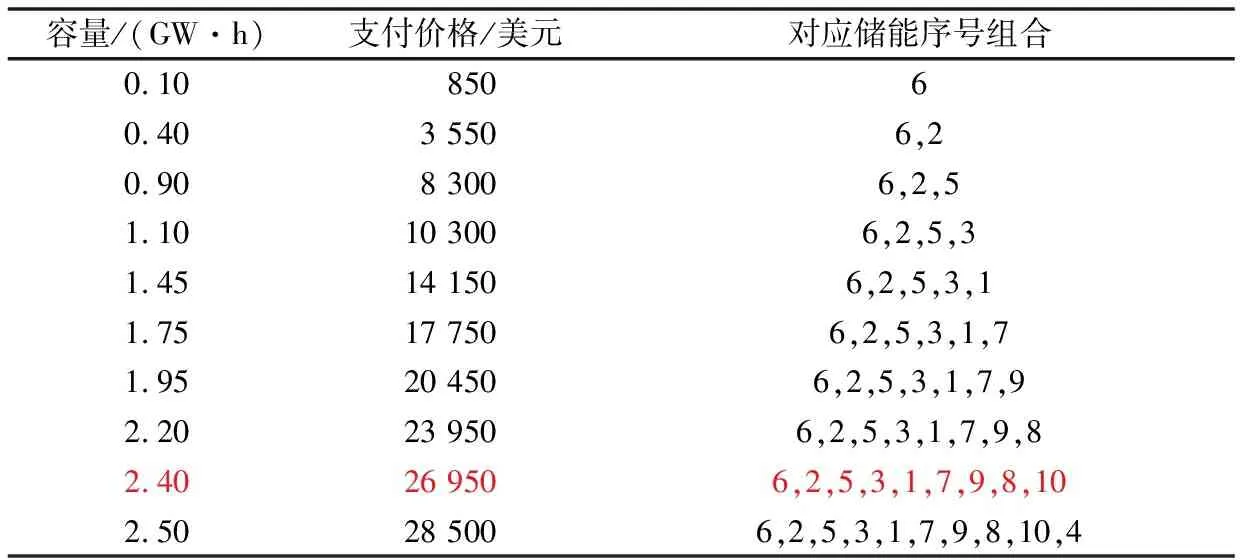

引入容量合约机制后,售电商发布目标时段的容量需求,并以其意愿的最小交易量0.5 GW·h计算得到用于筛选储能报价信息的报价单价上界值17.7美分/(kW·h)。明显高于现货市场期望电价所对应的12.4美分/(kW·h),也即储能参与容量合约交易有望获得高于余量回购的报酬。经过售电商筛选后的投标信息如表1所示。售电商将对投标信息依报价排序,并依照签约间隔分段进行加总,从而得到了10种投标组合供售电商选择,如表2所示。

表2 储能投标组合Table 2 Bidding portfolio of energy storage system

上述投标组合的量价关系即“储能成本函数”,售电商利用初步筛选信息得到储能成本函数与等收益曲线比较,凡是成本函数对应的点在等收益曲线下方时,均能获得超额收益;而高于等收益曲线的则因支付成本过高而无法保障收益。从图3可以看出,随着储能报价单价的提升,售电商的超额收益经历一个从正收益开始,先增后减的过程。计算可得,超额收益在储能的第8种投标组合下达到最高,为10 590美元。因此,售电商将选择储能6,2,5,3,1,7,9,8,10签约,在表2中以红色数字突出显示,此外售电商将在现货市场投标购电7.4 GW·h,此时售电商计及风险规避的预期收益将提高至135 640美元,增长8.5%。同时签约储能也将获得其报价所确定的经济收益。

图3 售电商签约策略Fig.3 Strategy for electricity retailer to sign a contract

5 结语

可交易能源体系背景下,通过容量合约的机制设计与售电商交易策略研究,可以充分利用可交易能源体系对于广大分布式能源资源的“聚拢”作用,促进供需匹配的实时交易开展,以及对于分布式储能资源更加充分的应用,以达到培育市场、规避风险的作用。

本文通过设计储能容量合约机制,探讨了售电商对容量合约的优化定价,得到了利用储能成本函数和售电商等收益曲线量化评估交易策略的方法。使得容量合约机制下售电商对分布式储能资源的利用能够实现程序化、自动化执行。售电商和储能参与该机制时,售电商能够进一步提高自身经济利益,储能也可能获得额外收益,双方合作共赢使系统的经济性得到提高。

通过参与容量合约机制,售电商获取了特定时段的储能控制权,而在实时运行时如何控制储能充放电以调整偏差、规避风险,本文并未涉及,这也是后续将要进行的研究。

猜你喜欢

军事文摘(2022年16期)2022-08-24

铁道建筑技术(2021年4期)2021-07-21

石油化工建设(2019年4期)2019-10-10

建材发展导向(2019年10期)2019-08-24

四川水力发电(2018年4期)2018-03-25

中国军转民(2017年7期)2017-12-19

铁道通信信号(2016年8期)2016-06-01

电测与仪表(2014年16期)2014-04-22

中国工程咨询(2011年4期)2011-02-14