我国企业跨国并购的现状、风险分析及应对策略研究

2018-07-20 03:14何宁张昕林薛小飞刘乾南

环球市场信息导报 2018年14期

何宁 张昕林 薛小飞 刘乾南

从19世纪80年代开始,随着科学技术的发展和国际交往规则的逐步确定,世界经济进入到了新的跨国竞争、货币竞争以及跨国大并购的阶段;随着国内经济的不断发展,中国企业走出国门进行跨国并购交易愈加频繁。跨国并购方面最主要的风险来自政治、经济和军事三个方面,中国跨国并购成功的主要可以分为资源、工业和金融三个方面,均运用中国企业自身的比较优势进行投资和并购。成功的并购需要满足三个条件:买卖双方在价格上达成一致并完成交易;并购后完成管理层、流程机制以及文化各方面的整合工作;有良好的退出机制或收益回流机制。

一、引言

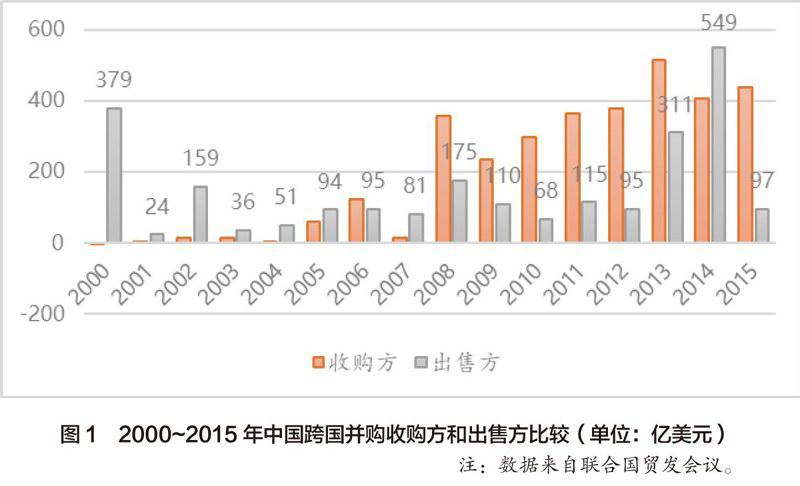

随着国内经济的不断发展,中国企业走出国门进行跨国并购交易愈加频繁,具备资金实力的企业纷纷走向海外,对海外企业进行并购,实现中国企业入驻海外的目标。Dealogic数据显示,2015年,中国企业共实施对外投资并购项目579起,涉及62个国家(地区)和18个行业大类,实际交易总额544.4亿美元;胡润百富数据显示,2016年中国企业对外并购438笔,累计交易金额2158亿美元;2000-2015年中国跨国并购收购方和出售方比较参考图1。跨国并购的动机和成功的优势主要在于比较优势,利用本国优势(包括政治经济军事)与被投资国优势实行经济互补,以及利用比较成本、国际贸易的经济学原理,谋取双方共赢的界面。跨国并购能够帮助企业打开新市场、布局全球产业链、获取无形和有形资源,提升企业的经营效率和竞争(危平、唐慧泉,2016)。例如我们在非洲就利用我国工業、基建、电信等领域品质好、价格低、品种多的优势,在很多方面为非洲人民做出贡献。我国各类企业在非洲建设了大量的基础设备,比如非洲最大水电站“吉布3水电站”、东非第一条电气化铁路“亚吉铁路”等都给非洲人民带来良好的收益。同时,我们取得吉布提带有军事后勤补给的港口和许多非洲的铜、钴、石油等经济资源,这是一个双向共赢的跨国并购投资。在美洲方面,2015年习近平提出:“我们要共同努力,实现10年内中拉贸易规模达到5000亿美元、中国在拉美地区直接投资存量达到2500亿美元的目标。”与此同时,我国作为世界第二大经济体从委内瑞拉进口石油,从秘鲁和智利进口铜,另外向阿根廷、巴西购买大豆。

根据战略目标的不同,中国企业的跨国并购可分为战略资源类并购和创造性资产类并购(邵新建、巫和懋.肖立晟,2012),两类并购目标均能对企业产生具有重大战略影响的价值;有研究就指出,成功完成跨国并购是企业获取战略资源、提升能力的基本前提(贾镜渝、李文,2016),大量的跨国并购案例表明成功的跨国并购最终有助于提升企业的国际竞争力,对自身的管理水平、技术实力、资金配置等多个方面产生了深远的影响。但是另一方面,亦有大量的中国企业跨国并购往往难以获得理想的绩效(朱勤、刘垚,2013),因此我们在实施跨国并购战略时需要着重认清其中存在的风险是否能够被收益所覆盖,并深入研究如何有效发挥跨国并购的实际效益。

二、跨国并购的时间演进总结

在欧洲地理大发现刚开始阶段和更早时期,由于科技、通讯、法律、私有产权保护不力等原因,国际间商贸与投资还是以商品贸易和商品投资为主。从19世纪80年代开始,随着科学技术的发展和国际交往规则的逐步确定,世界经济进入到了新的跨国竞争、货币竞争以及跨国大并购的阶段,笔者认为可以初步分为五个有特色的阶段。

第一阶段以1880~1919年第一次世界大战结束为止,这一阶段的特点是欧洲英、法国资本在世界占主要优势。英法的资本家以商品输出形式的投资逐步被以资本输出的形式取代,英法资本家在国内已经达到资本利润平均时期,因此在美国、印度、中国等新兴市场和殖民地地区投入了大量的货币资本以谋取利润,跨国并购比例与金额大大增加。

第二阶段以1920-1946年第二次世界大战结束为止,这一阶段是一个非常混乱的阶段,大量跨国投资、并购被战争摧毁。在这一阶段,老牌的资本主义国家德国、意大利、日本被打得一片废墟,英法在亚非拉殖民地的大量跨国投资(或者说是经济侵略)被新生的革命政权没收,除了美国以外,大量的国际并购与国际资本从经济上说是投资失败的。

第三阶段以1947年马歇尔计划开始到1985年日本广场协议为止,这一阶段的主要特点是日本、德国、新加坡等新的资本主义国家开始崛起。在这一阶段,美国利用东西方冷战的意识形态的问题,在广大的西方阵营进行投资,与苏联为首的社会主义国家对抗,取得了很大的经济效益。这一阶段,以美国为首的政治经济结合的跨国投资取得了较大的成绩,但在经济上日本、德国的发展更大。

第四阶段,以1985年广场协议到2008年美国金融危机为止,这一阶段的特点是美国重新占据跨国并购的优势,并最终在2008年的危机中得到一定的打击。1985年,美国利用美日德法英的五国广场协议,以解决美国巨额贸易赤字问题为起点,在90年代利用信息革命的优势,建立了大量的美国跨国并购投资企业,使美国经济得到长达几十年的增长,但最终2008年美国房地产泡沫破灭,美国的快速发展告一段落。

第五阶段,以2009年中国四万亿、人民币国际化和一带一路为标志到现在正在进行中。这一阶段的特点是中国逐步较大规模的对外投资,以工业出口、能源材料进口为特点,对现有的国际并购规则带来了较大冲击。一方面,中国制造与中国创造在世界各国影响力日益增大,人民币的国际影响日益提高;另一方面,部分西方国家攻击我国“新殖民主义”以及各国贸易保护与非关税壁垒日益增多。

三、跨国并购的风险分析

跨国并购并非企业简单走出去如此简单,它涉及到企业主体在两个设置多个不同法律、文化及市场等背景中进行博弈,存在诸多的不确定性,因此所面临的风险是多方面的。不确定性环境下跨国并购过程风险构成了风险链(叶建木、王洪运,2004);跨国并购涉及政治、法律、文化、市场、品牌、技术、金融、财务等方面,是一种十分复杂、风险颇高的商业活动,是一项聚集众多冲突和风险的系统工程(李哲,2016)。关于跨国并购的风险分类,众多学者从不同的角度进行了分析,有研究指出,跨国并购中尤其需要高度关注四大核心风险,即事前风险控制、运作风险控制、整合风险控制与法律风险(马昀,2008);陆瑶、闫聪、朱玉杰( 2011)研究认为,大型企业应当以更加谨慎理性的态度对待对外跨国并购政府方面也应加强对民营企业对外跨国并购的监管和扶持力度。本文认为,跨国并购方面最主要的风险来自三个方面。

第一大风险是政治风险。1989年苏联东欧开始发生政治巨变,最先在波兰后来扩展到民主德国、捷克、匈牙利、保加利亚、罗马尼亚等华沙国家,最终以苏联解体告终。在这场巨变中苏联卢布大幅贬值,苏联几十年来的对外投资成果毁于一旦。另一方面,1985年日本广场协议和1987年卢浮宫协议两大协议也是美国利用期政治优势而主导签订的,而这两大协议的结果就是日本在1991年泡沫经济破灭,进入漫长的经济停滞的开始。在具体的投资项目方面,美国多次利用其政治优势阻止了他国一系列跨国并购项目,如紫光收购“西部数据”、中企收购德国“爱思强”公司等。

第二大风险是经济风险。不同国家的经济、法律、金融、货币政策大不相同,经常会由于国际市场的风云变化造成经济风险,另一方面不同国家的文化差异和管理差异也会造成投资国巨大的经济风险。2012年,中国平安对外证实已向世界银行旗下“国际投资争端解决中心”提起国际仲裁请求,希望因富通2009年被国有化造成中国平安重大损失获得比利时政府的赔偿。2017年,澳洲法院判中信股份就中澳铁矿案赔偿2亿澳元,同时在未来30年需每年向Mineralogy公司缴付2亿澳元的特许经营费用。这两起事件都说明跨国并购的巨大经济风险。

第三大风险是军事风险。2010年由突尼斯自焚引起的“阿拉伯之春”导致100多万人死亡,并给当基础设施造成近1万亿美元的损失,我国在利比亚、埃及的很多投资并购都遭到巨大损失。2011年1月,利比亞内战爆发,局势很快失控,不明军事力量疯狂袭击中国工地,驻利比亚中国企业全部停产。当时约有3万多中国人在利比亚,大多为从事铁路、通信和油田等行业的工程的劳务人员,虽然政府通过军事手段撤离所有中国工人和侨民,但经济损失是巨大的。另一方面,从历史上看英法的国际资本都是因为两次世界大战失去的,西班牙、墨西哥都因为与美国的战争而丢失了大量的经济利益。所以任何成功跨国并购都必须要有足够的军事实力做保证。

四、中国企业跨国并购方向分布及并购失败风险

(一)跨同并购方向

中国跨国并购成功的主要案例可以分为资源、工业和金融三个方面,都在运用中国企业自身的比较优势来进行成功的投资和并购。在资源方面主要有石油、铁矿石、铜矿等。例如,2007年起,中国已经给委内瑞拉贷款贷款570亿美元。绝大多数贷款都是通过中国国家开发银行发出,另外中国的国有资源企业从2010年起,每年向委内瑞拉投资25亿美元左右。委内瑞拉则通过石油来偿还贷款,每年中国可以获得数百万桶石油,这占到中国每年石油进口总量的5%。

在工业方面,中国投资了大量的基础设施项目。例如由中国企业采用全套中国标准和中国装备建造的非洲首条现代电气化铁路——位于东部非洲的“亚吉铁路”于2016年通车。更早时期,在西南部非洲的“本格拉铁路”于2015年建成通车。未来该铁路还将与安赞、坦赞铁路及周边国家铁路网接轨,实现南部非洲铁路的互联互通,形成大西洋与印度洋之间的国际铁路大通道。

在金融方面,中国投资了南非标准银行。2007年10月,中国工商银行股份有限公司(“工商银行”)与标准银行集团有限公司(“标准银行”)联合宣布,双方已就股权交易和战略合作事宜达成协议。根据协议,工商银行将支付约366.7亿南非兰特(约54.6亿美元)的对价,收购标准银行20%的股权,成为该行第一大股东,而南非标准银行是中国最大电商“阿里巴巴集团”大股东“日本软银”的大股东。通过一系列的控股操作,中国工商银行最终从中国乃至世界的金融业中取得了巨大的收益。

(二)并购失败风险

在中国对外投资失败的方面主要有两类,一个是政治军事风险,由于被投资国政治动荡造成的巨大损失。例如2011年利比亚局势动荡,导致在利比亚所有中资项目全部搁浅,损失集中在固定资产损失和承包工程垫付款方面的损失。据我国商务部调查,中国在利比亚承包的大型项目一共有50个,涉及到合同金额是188亿美元,初步估计损失过半。

另一类风险是金融风险。2008年中信泰富爆出澳元累计期权合约投资(Accumulator)巨额亏损150亿元,包括约8亿元已实现亏损及140亿元的估计可能的亏损。因为早在2008年以前,中信泰富由于在澳洲经营铁矿的原因,为了避免外汇波动的风险,购买了一批澳元累计外汇期权合约,但2008年由于国际金融危机影响致使这些期权合约产生巨额亏损。

总的来说,本文认为要进行成功的海外投资和并购,必须从政治、经济、军事三个方面进行可行性分析与投资控制才能成功。首先,政治上必须足够稳定或者我国政府能够对我国的投资进行足够的保护。因此在国家政治风险上必须充分调研控制,建议可以与我国当前一带一路策略结合,借助国家的力量保护我方投资。其次是经济风险。在经济上必须对被投资国(无论是发达国家地区或是发展中国家地区)的法律、风俗充分的了解掌控,对被投资国与行业有足够的研究分析,不熟不投,从而保证投资的成功。第三是军事风险。索马里海盗还有各国的非政府武装也会对我国的投资并购造成威胁,我国的各类企业必须要有自己的保安力量,我国政府也要对相应的企业给予恰当的军事保护。

五、结论

成功的并购需要满足三个条件:一是买卖双方在价格上达成一致并完成交易。二是并购后完成管理层、流程机制以及文化各方面的整合工作,能够发挥出协同效应。三是有良好的退出机制或收益回流机制。而人们往往更关注于第一点,强调某机构又完成了某大单,殊不知并购过程中只要一个点出了问题,并购总体就可能失败,并且完成的越多,失败所带来的损失也越大。成功的案例都是克服了各种问题的,或许有的还是经过了过度美化的,研究这类经验,更多的是发现了可解决的问题,如果集中资源解决这些问题,或许会忽略了真正的问题所在,所以需要认真分析失败的案例。我国目前属于资金优势,其他的注入管理、整合优势不足,更多的是买下全世界的土豪式“买买买”,当然这是一个必经的过程,需要通过买来增加和积累经验。不交些学费,又怎能取到真经。当然也有一个成本较小的方式,在初期采用绿地投资方式,更多地调研和了解当地环境和文化,以及产业市场情况,随着经验的累积,逐步开始采取并购模式,较为稳妥。

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

今日农业(2021年14期)2021-10-14

云南画报(2020年9期)2020-10-27

海峡姐妹(2019年11期)2019-12-23

下一代英才(酷炫少年)(2017年6期)2017-06-28

留学(2014年21期)2014-05-03