基于Logistic模型的上市公司股票价格操纵预判研究

2018-07-20 05:17:52张建锋杜金柱西安理工大学经济与管理学院陕西西安710054

西安理工大学学报 2018年2期

张建锋, 付 强, 杜金柱(西安理工大学 经济与管理学院, 陕西 西安 710054)

股票市场价格操纵是指以获取利益或减少损失为目的,利用资金优势对市场施加影响,通过改变证券市场价格,制造市场假象,从而扰乱市场秩序的行为。近年来,随着我国资本市场规模不断扩大,股票操纵案件数量呈逐年上升趋势。据中国证券监督管理委员会(证监会)统计,2008年至2014年全国共立案查处操纵证券市场案件80余起,2015年全年立案71起,同比增长473%,2016年上半年立案88起,同期增长84.75%。对于股票市场价格操纵,现阶段是按照调查、立案、处罚的流程实施监管,这显然属于事后惩罚性管理模式。该模式尽管对实施操纵者进行了惩处,对拟操纵者予以警示,但是由于操纵行为已经结束,其对投资者造成的损失和给市场带来的危害都已无法挽回,监管效果并不理想。因此,如何对股票市场价格操纵做到案前介入,识别出具有什么特征的上市公司股票易于被操纵,在操纵者实施操纵前就对其进行监控,及时制止,是实现打击操纵由事后惩罚转为事前防控的关键。由于股票价格操纵者实施操纵主要是利用资金优势,其对操纵对象的选择必定有所要求,被选中的上市公司应该具有某些共性特征。基于此思想,本文以2000年以来中国证券监督管理委员会公布的股票市场操纵案件中的涉案公司为研究对象,运用逻辑回归研究方法,甄选出易于成为价格操纵目标公司的特征指标,建立股票价格操纵预判模型,使监管部门能够对易于被操纵的公司股票在被操纵前就重点监控,进行案前介入与干预,从而有效降低监管成本,节约监管资源。

1 国内外研究综述

目前关于股票操纵判别研究的文献主要以实证分析为主。John等[1]是最早研究如何识别操纵行为的国外学者,他通过选择财务指标对内幕交易操纵进行判别,判断正确率约为60%。黄长青等[2]通过分析收益率和交易量指标在操纵前期、初期以及中后期的变化,对操纵行为进行适时预警,用日平均超额收益率对操纵行为进行事后验证。胡金霞与胡代平[3]研究发现,被操纵股票通常具有低Beta系数、高收益率、高换手率以及低波动率现象。得出相似结论的还有沈晨与胡代平[4]、李梦雨与魏熙晔[5]。Aggarwal和Wu[6]以美国证券交易委员会查处的142起拉升出货操纵的案例资料为样本,研究发现操纵期间股票价格变动趋势是先上升然后持续下降,大多数被操纵的股票具有较强的流动性。Hulisi和Ramazan[7]利用人工神经网络和支持向量机对比发现,Logistic回归模型更适合于检测股票价格是否被操纵。陆蓉和陈小琳[8]对神经网络模型、决策树模型以及Logistic回归模型判别操纵的准确性进行了检验,研究表明,当采用自选数据集进行判别时,Logistic回归模型最优,神经网络模型次之,决策树模型最差。Comerton-Forde和Putnins[9]研究了美国证券交易委员会公布的1997年到2009年期间的闭市价格操纵案件,研究发现,闭市价格操纵与收益率反转、交易量增大以及价差拉大有关,并构建了一个闭市价格操纵指数对市场操纵行为进行判别。

综上所述,现有研究成果大致分为两类,一类是如何判断股票是否被操纵,另一类是为提高判断准确率应该选择何种分析模型。对于第一类研究成果,所做贡献都是为事后判断提供技术,用于判断操纵的指标大多反映的都是股票交易特征,如换手率、收益率、成交量等,这些指标都是随着操纵的实施才会表现出显著差异,当这些指标值发生异常变动时,实际上被操纵股票已经处于操纵期间,并不适用于操纵预警。针对已有研究的不足,本文以证监会公布的沪深A股市场被操纵股票案件为研究样本,采用实证效果较好的Logistic回归模型对易于被操纵的股票公司特征指标进行选择,进而构建股票价格操纵预判模型。

2 数据来源和模型构建

2.1 数据来源与说明

根据证监会发布的所有股票价格操纵案件记录,手工采集了自2000年以来被证监会诉讼披露的股票市场操纵涉案公司共240家。为了满足研究需要,对这些数据进行遴选,获得有效基础样本162个,其中有8家公司前后被操纵过两次,考虑到同一家公司在不同时期的财务指标、股本结构均不相同,研究中没有对其按重复处理,因此,样本中实际被操纵的公司数为154家。所有被操纵股票标的公司数据均来源于万德数据库。为了减少大盘系统性波动以及不同市场间的差异对研究结果的影响,配对样本按照相同时间、相同板块的原则进行选取,最终得到研究样本324个。

2.2 预判模型构建

由于本文的被解释变量是公司股票是否易于被操纵,属于离散变量中的二值变量,因此应建立离散数据模型进行回归分析。现阶段离散数据分析模型主要有Logistic回归模型与Probit回归模型,这两类模型的主要区别在于Probit回归模型假设随机误差项服从正态分布,而Logistic回归模型则没有如此假设,同时考虑到已有文献[7-8]的研究成果,本文选定Logistic回归模型构建股票价格操纵预判模型。

设定因变量y代表公司股票是否易于被操纵,取0,1两个值,y=1表示公司股票易于被操纵,y=0表示公司股票不易于被操纵,自变量x1,x2,…,xm代表影响公司股票是否易于被操纵的相关因素。如果在m个因素影响下公司股票易于被操纵的条件概率为P=P(y=1|x1,x2,…,xm),则对应的Logistic回归模型为:

β0+β1x1+β2x2+…+βmxm

(1)

式中,y*为间接变量,用于解决y只能取0,1两个离散变量值而无法直接进行线性回归的问题。

进而,可采用最大似然估计法对式(1)的回归参数进行估计,最终获得股票价格操纵预判模型。

3 预判指标体系

证券法关于股票市场交易型操纵的定义是“单独或者通过合谋,集中资金优势、持股优势联合或者连续买卖,操纵证券交易价格或者证券交易量的行为”。据此可以看出,操纵者在选择被操纵目标时会重点考虑两个方面:第一,选择的操纵目标能够满足其资金优势的要求,从而使其在具备操纵实力的同时还能节约操纵成本;第二,操纵实施中所选目标应易于吸引其他投资者跟随交易,达到打压、吸筹、拉升以及出货的操纵目的。基于此,本文将股票交易型操纵预判指标分为满足资金优势需求指标、能够吸引投资者跟随交易的指标两大类。

满足资金优势需求指标是从操纵者选择被操纵目标的角度考虑,主要包括以下几方面。

1) 公司股票A股流通市值(不含限售股)。若公司流通市值过大,操纵者的资金实力很难在交易中发挥资金优势,难以达到操纵目的,若投入资金过多又会加大操纵成本,减少操纵收益。因此,该指标值越大越不容易被操纵。

2) 户均持股市值。户均持股市值反映了平均每个账户持有的流通股市值,如果户均持股市值较小,操纵者在打压与拉升时就不容易遇到对抗性大单,该指标值越小越容易被操纵。

3) 股东户数。股东户数越多说明该股投资者越多,较多的投资者为实施操纵创造了较好的环境,该指标值越大越容易被操纵。

4) 股票年均价。股票价格越低,股票的流动性越强,较强的流动性为操纵创造了较好的实施条件,该指标值越小越容易被操纵。

能够吸引投资者跟随交易的指标是从被引诱者选择投资目标的角度考虑,该类指标主要来自于现有大多数股票交易软件的股票行情主界面以及个股资料深度分析中所包含的上市公司特征指标,主要包括以下几方面。

1) 流通A股占总股本比例。中小投资者一般喜欢选择全流通股票,限售股数量越多,限售股发行价越低,投资者对其越厌恶。因此,该指标值越大越容易被操纵。

2) 单位市值未分配利润。投资者快速判断股票价值的信息主要来自于股票交易软件,大多数股票交易软件在其交易界面与公司深度资料分析中,都会公开一些反映公司价值的主要财务指标。如果单位市值未分配利润较高,则意味着该股具有较高配股派息的可能,当操纵者对该类股实施操纵时,投资者易于跟随买入。与该指标类似的其它指标还包括:单位市值资本公积金、单位市值净资产、净资产收益率、股息率、净利率、静态市盈率、资产负债率、流动比率。

3) 波动率。波动率反映了股票交易的活跃程度,A股市场的中小投资者多以投机参与为主,普遍偏好于波动率较高的股票,历史波动率较高的股票被操纵者实施操纵时易于吸引跟随者参与。与该指标类似的还包括:年振幅、年平均换手率。通过分析,本文共选取了预判指标17项,每项指标的含义与计算方法均来自万德数据库。

4 实证结果分析

4.1 样本数据检验分析

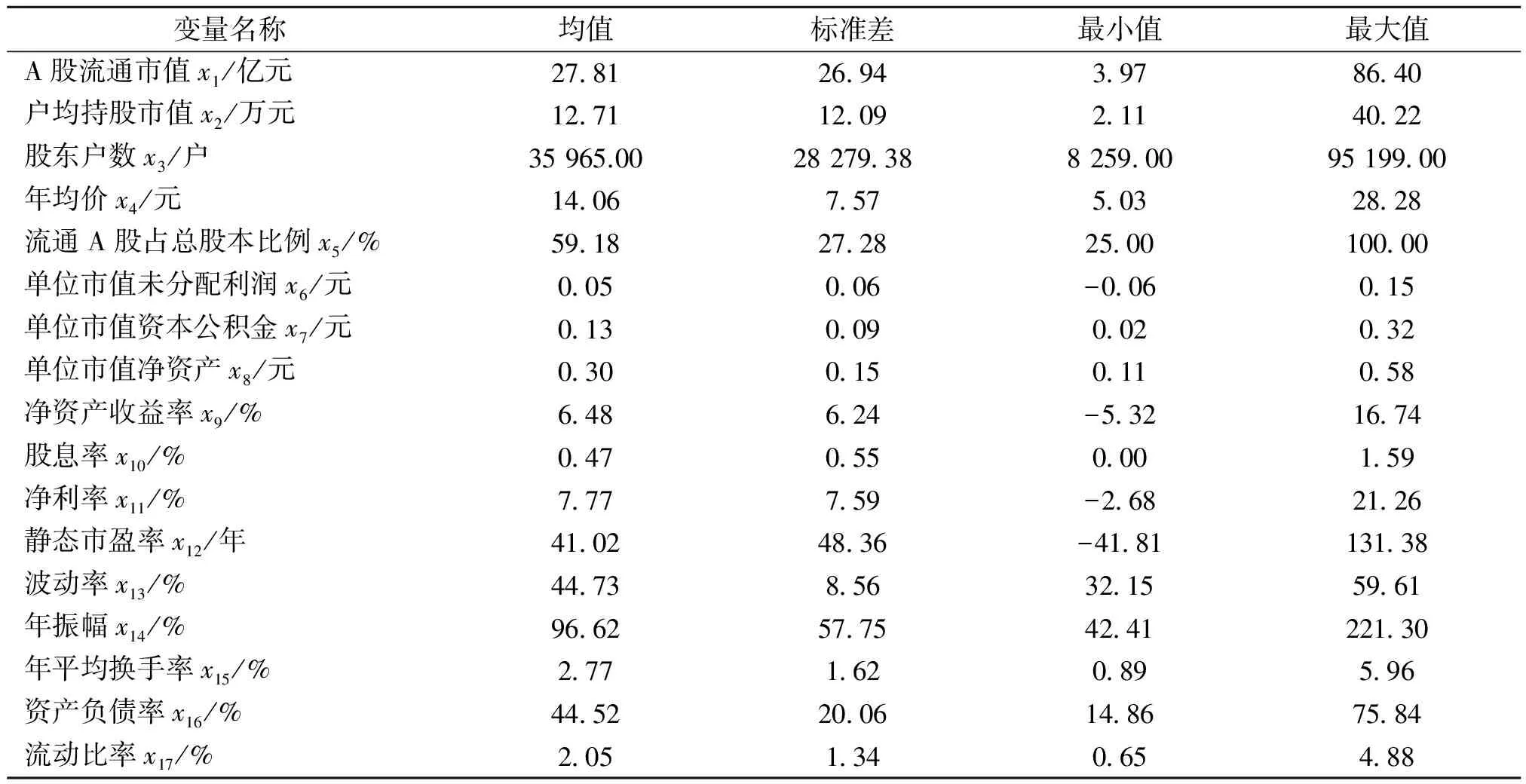

首先对2000—2015年的324个全样本的17项指标运用Stata12.0软件进行第一次描述性统计分析,检验数据的离散性,并修正可能存在的异常数据。因篇幅限制,此处将第一次描述性统计分析结果省略。对于异常数值进行缩尾处理,并进行第二次描述性统计分析,分析结果如表1所示,由结果可以看出,各个指标基本无异常值,可以用于回归分析。

其次,对预选指标做相关性分析。当指标数量较多时,指标间易出现多重共线性,为了防止多个变量同时解释一个变量而降低预测模型精度,本文对以上17项变量指标间的相关性进行检验,因篇幅有限,检验表省略。由检验结果可以看出,相关系数绝对值小于0.6且大于等于0.5的仅有x2与x4、x6与x8、x6与x16、x7与x8以及x16与x17,其余指标间的相关性都较低,因此可以用于实证分析。

4.2 实证结果

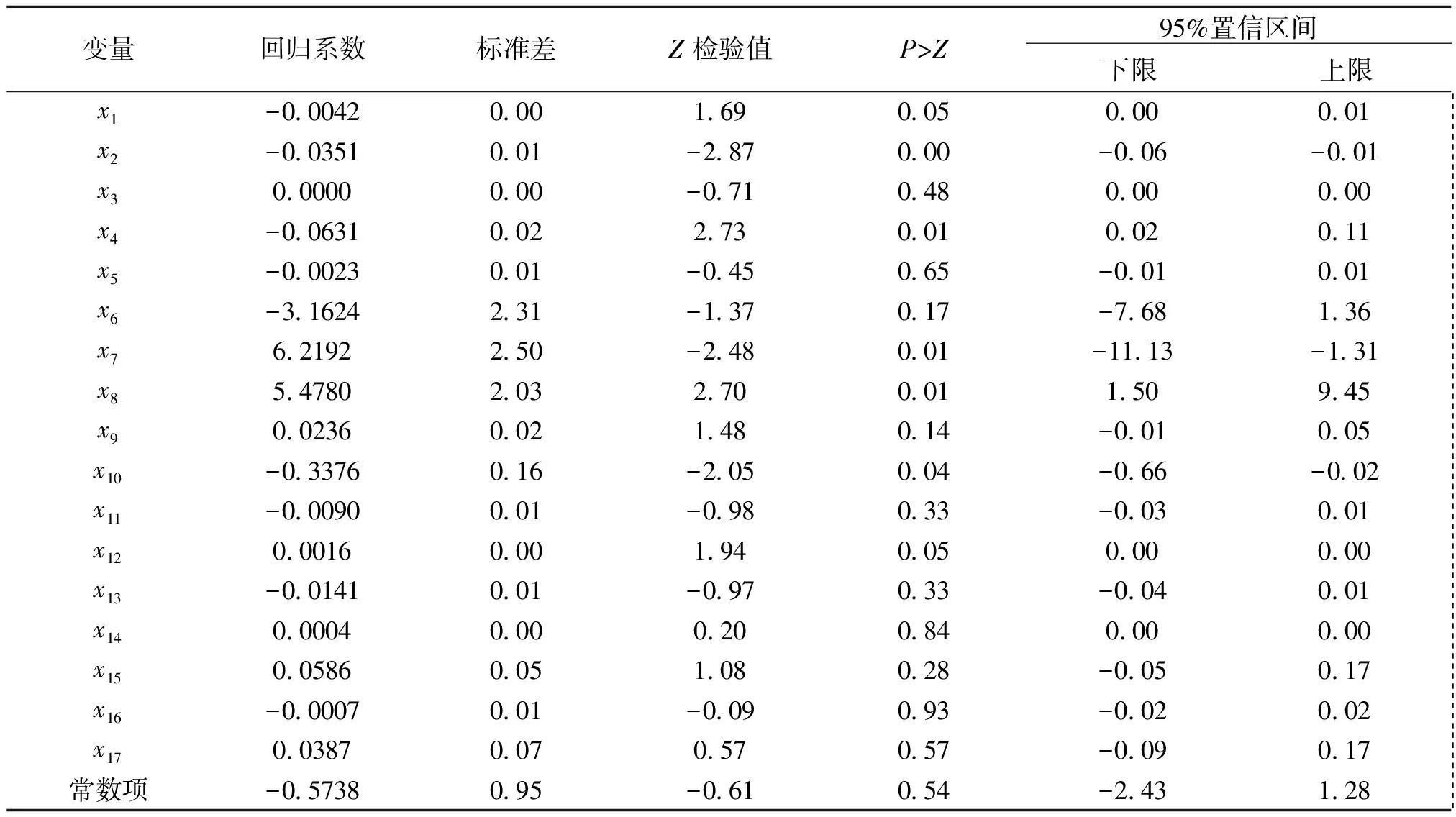

本文实证分析继续运用Stata12.0进行二元逻辑回归并进行效果检验,该软件的二元逻辑回归通常有两种输出结果,一种输出结果中自变量的影响是以优势比的形式输出,另一种输出结果中自变量的影响是以回归系数的形式输出,虽然结果存在两种形式,但是结论是一致的。考虑到读者习惯,本文给出回归系数形式的输出结果,如表2所示。

表1 股票交易型操纵预判指标第二次描述性统计分析Tab.1 Second descriptive statistical analysis of stock trading manipulation anticipation indicators

表2 上市公司股票交易型操纵预判指标逻辑回归结果Tab.2 Logistic regression result from stock trading manipulation anticipation indicators for listed companies

表2的逻辑回归结果来自于全部324个样本数据,由回归结果可以看出,95%置信度下,A股流通市值、户均持股市值、年均价、单位市值资本公积金、单位市值净资产、股息率、静态市盈率等7项指标通过了Z检验,表明这些指标对被解释变量影响显著,能够作为公司股票是否易于被操纵的预判指标。由此回归结果可得上市公司股票交易型操纵预判模型:

(2)

Logistic模型的一个重要优点就是可以将[0,1]区间上的概率预测问题转化为实数轴上预测事件发生的机会比问题,由于Logistic累计概率分布函数的斜率在P=0.5时最大,即函数曲线在此处出现拐点,说明P=0.5附近的解释变量的变化对概率的变化影响较大[10]。因此,本文以0.5为概率分割点,当y*≥0.5时,y取1,当y*<0.5时,y取0。在4项资金优势指标中只有户均持股市值不显著,其余3项指标均与股票是否易于被价格操纵具有显著相关性,即资金优势指标显著性比例达到了75%。在13项跟随指标中仅有单位市值资本公积金等4项指标与被解释变量存在显著相关性,而流通A股占总股本比例等9项指标都表现为不显著。

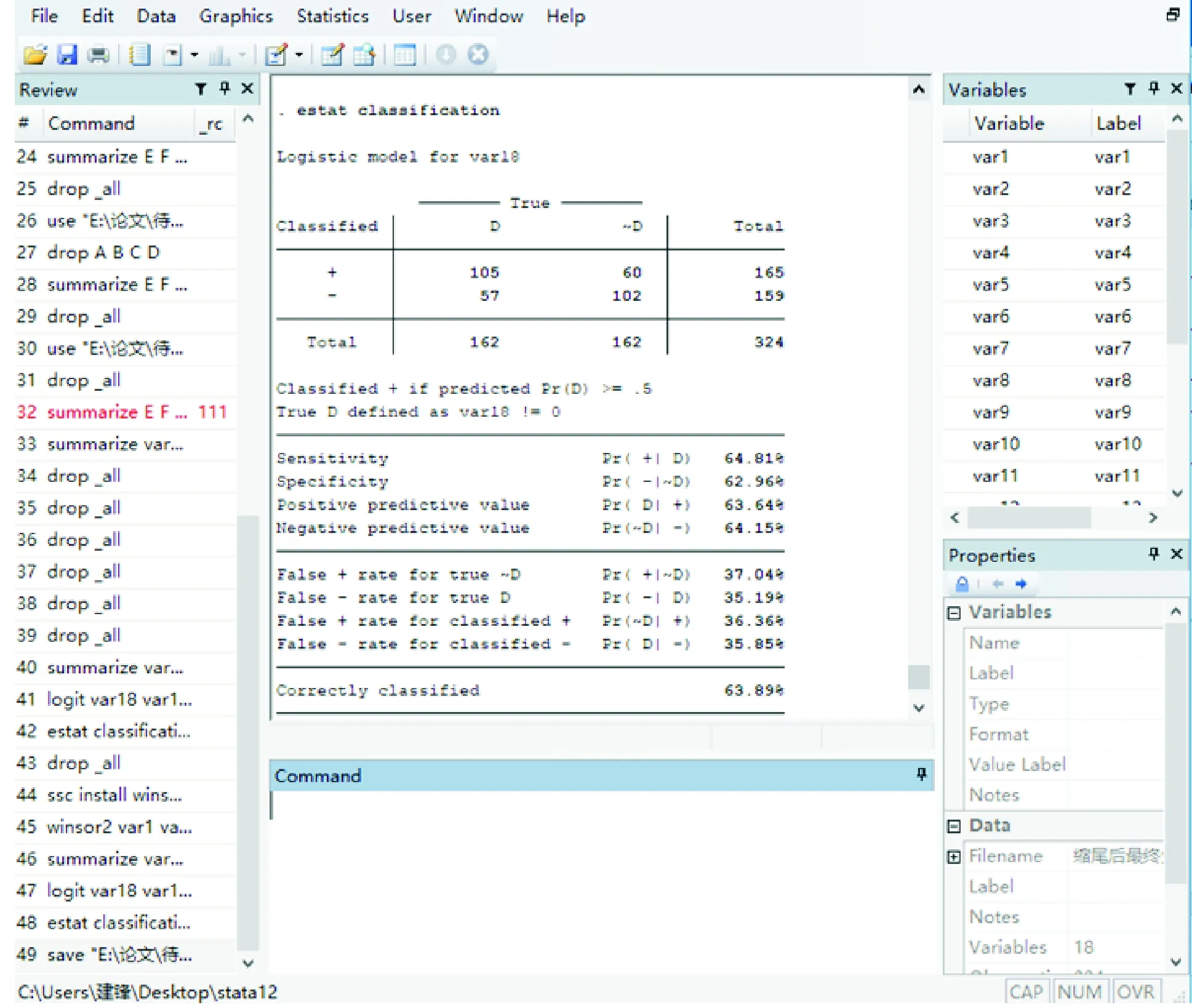

为了验证模型的有效性,本文运用Stata12.0对式(2)进行样本内预判准确性检验,以0.5为概率分割点进行预判,当y*≥0.5时,表示公司股票易于被操纵,当y*<0.5时,表示不易于被操纵者选为操纵目标,预判结果如图1所示。

图1 上市公司股票交易型操纵预判模型预判结果Fig.1 Prejudgement results from stock trading manipulation anticipation model for listed companies

从预判结果可以看出,在162家被操纵的公司股票中,预判模型可以正确判断出105家,在162家未被操纵的公司股票中,预判模型可以正确判断出102家,模型总体预判准确率为63.89%,显著高于John等[1]的判断准确率60%,预判效果较好。

4.3 稳健性检验

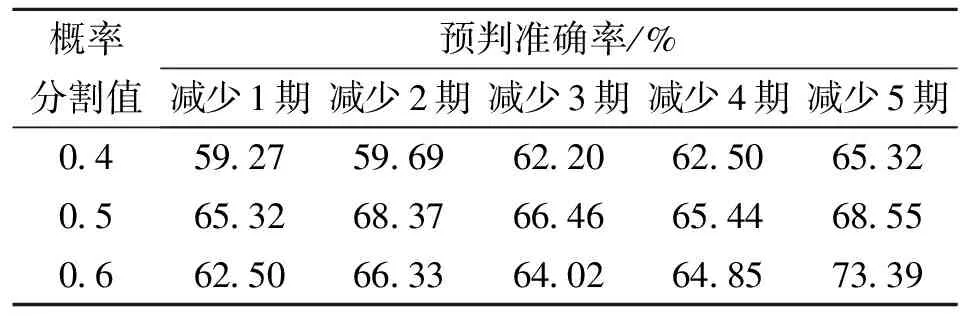

图1的预判结果是以0.5为概率分割值,对2000—2015年的全部324个样本按式(2)进行预判的回归结果,其中忽略了概率分割点取值对模型的影响。为了检验预判模型的稳健性,以下分别令概率分割值为0.4、0.5与0.6,检验区间缩短1年,即减少1期,取2000—2014年,减少2期,取2000—2013年,直到减少5期,取2000—2010年共5个区间对预判模型进行检验,并测度概率分割点取值对模型的影响。检验结果如表3所示。

表3 上市公司股票交易型操纵预判模型的稳健性检验Tab.3 Robustness test on stock trading manipulation anticipation model for listed companies

从稳健性检验结果可以看出,模型的预判准确率对不同的概率分割值均有一定的反应,概率分割值每变动一个单位,模型预判准确率的变动均小于一个单位,即反应不敏感。除了减少5期1个区间以外,其它4期区间都是在概率分割值取0.5时最高,在5个区间中,概率分割值取0.6时的预判准确率均大于取0.4时的预判准确率。从表3中的所有预判准确率的统计分析来看,最小值为59.27%,最大值为73.39%,平均值为64.53%,模型表现出了较好的稳定性,模型预判准确率平均值略高于胡毅等[11]的违约预警平均识别率64.23%。

4.4 实证结果分析

对表2逻辑回归结果进行分析。从回归系数可以看出,A股流通市值每下降1个单位,股票易于被操纵的概率将增加0.42%。户均持股市值每下降1个单位,股票易于被操纵的概率将上升3.51%。年均价每下降1个单位,股票易于被操纵的概率将增加6.31%。单位市值资本公积金与单位市值净资产这两项指标值越高,投资者对其高送转与高派息的预期就越强,在技术形态相同的条件下,投资者更偏好选择这两项指标值较高的股票。当操纵者实施价格拉升时,单位市值资本公积金与单位市值净资产高的股票更容易吸引投资者跟随交易。股息率通常会随着公司每年可分配盈余的变动而波动,如果公司本年度实施了高分红派息,则其在下一年度再次高分红派息的概率就会大幅下降,基于此预期,当操纵者扰动股票价格时,容易吸引投资者跟随交易。同时,高分红派息也会导致单位市值资本公积金与单位市值净资产下降,二者对公司股票是否容易被操纵的影响方向相反,这与表2的回归系数结论相一致。从回归系数可以看出,股息率每下降1个单位,股票易于被操纵的概率将增加33.76%。市盈率是投资者衡量股价水平是否合理的常用指标,如果公司业绩缺乏较好预期,则动态市盈率接近静态市盈率,当公司业绩存在较好增长预期时,动态市盈率将会大幅低于静态市盈率,这也预示着公司未来静态市盈率将大幅下降。因此,较高的静态市盈率意味着未来较大的下降空间,基于此预期的投资者更容易受操纵者的价格扰动而进行跟随交易。从回归系数可以看出,静态市盈率每上升1个单位,股票易于被操纵的概率将增加0.16%。

5 结论与建议

本文从操纵者实施操纵需具备资金优势和其他投资者能够跟随交易两个方面考虑,采用文本分析选取了17项能够反映公司股票是否易于被操纵的影响因素,以证监会发布的2000—2015年股票价格操纵案件及其配对样本为全样本,运用Logistic模型进行了实证分析。回归结果表明,在95%置信度下,A股流通市值、户均持股市值、年均价、单位市值资本公积金、单位市值净资产、股息率、静态市盈率等7项指标通过了Z值检验,表明这些指标对被解释变量影响显著,可以作为公司股票是否易于被操纵的预判指标。

本文构建的股票价格操纵预判模型为证券监管部门改变监管方式,进行事前重点防控提供了技术支持。同时,对证券监管部门有效打击股票市场操纵提出了几点建议。第一,证券监管部门应该将监管重心由事后转向事前,提前有效预防操纵发生才能起到保护投资者利益的目的。第二,股票市场操纵行为具有正负双向作用,负向作用表现为扰乱市场秩序,损害中小投资者利益,这也是证券监管部门对其进行打击的主要原因;正向作用表现为对市场交易活跃度的提升,促进市场的流动性[12]。监管部门在监管理念上应该由单一打击市场操纵转为科学治理。第三,运用本文预判模型选择重点防控目标时,因变量的取值需要根据市场行情进行调整,当市场处于牛市行情时,需要将回归方程中的因变量临界值由0.5向下调,因为市场行情较好时,二级市场的流动性通常较高,这时应该加大防控力度。反之,当市场处于熊市行情时,需要将因变量临界值由0.5向上调整,以利用市场操纵的正向作用。

猜你喜欢

共产党员(辽宁)(2022年23期)2023-01-20 20:28:43

家庭百事通(2022年2期)2022-01-29 06:44:21

进出口经理人(2021年8期)2021-02-12 02:25:52

出版人(2020年5期)2020-11-17 01:45:18

今日农业(2019年14期)2019-01-04 08:57:40

航空模型(2016年3期)2016-05-14 09:00:58

婚姻与家庭·性情读本(2014年12期)2014-12-17 01:17:16

中国卫生(2014年3期)2014-11-12 13:18:14