商业健康保险公司开展健康管理服务的国外比较研究

2018-07-14 01:56

金融经济 2018年12期

一、引言

健康管理是健康产业的重要一环,近几年受国外发达国家健康保险巨头公司运营启示,一方面在加强设计好的健康保险产品外,同时也开始注重客户的健康管理,通过对客户的健康管理,降低了理赔率,为健康保险公司的快速发展做出了巨大贡献[1]。而相比我国,商业健康保险公司引进健康管理服务较晚,尽管目前有些保险公司尝试将健康管理服务引入健康保险产品中,不管是客户产品体验方面还是保险公司自身盈利方面并没有得到较大改善。因此本文通过分析国外先进管理经验,为我国健康保险公司更好开展健康管理服务提供经验借鉴和启示,从而助力健康中国国家战略。

二、我国商业健康保险公司开展健康管理中存在的问题

(一)开展健康管理的保险公司多数聚焦于服务前段

健康管理过程包括健康数据监测及收集、数据分析、健康干预和评估反馈四个环节。但我国大多数开展健康管理的健康保险公司将服务集中在健康管理前段,即对客户进行健康数据收集和简单地数据分析,后续管理服务跟进欠缺,客户的健康管理状况得不到解决和跟踪,让大量客户没有看到健康管理后的效果,使健康管理服务流于形式,折扣了健康管理在健康保险中的作用。

(二)未对客户群合理等级划分,造成健康管理资源的浪费

在我国开展健康管理服务的保险公司中,对客户群体并没有进行细分,而是对客户进行一刀切提供大相径庭的健康管理服务。虽有的商业健康保险公司对客户实施等级划分,划分依据却是按照客户购买保险缴纳保费的多少。但实际上,相比高端客户,普通客户才是保险公司重点提供健康服务的对象。因为他们健康意识缺乏,生活水平和生活习惯使他们成为慢性病的高发人群,所以他们的健康管理效果才是决定保险公司的经营绩效。

(三)健康服务信息混杂不堪,缺乏统一标准

健康管理中首要解决的问题即是健康信息的收集与分析,因此健康管理健康服务信息对健康管理成效非常起作用,其信息的有效处理可提高健康管理效果,也可提高客户对服务的满意度。但其也是一把双刃剑,若信息在处理过程中没有统一标准,则很难发挥各类信息的作用,从而造成健康管理资源的浪费,这也是目前我国相关责任部门兹待解决的问题。

三、国外健康管理与健康保险融合的先进经验

(一)对客户群细分,提供精准健康管理服务

国外发达国家健康管理服务中将市场上的客户群按照风险等级进行细分,对不同的客户进行具体分析,为客户提供一套个性化的健康管理服务,不仅实现了精准服务,也降低了保险公司的理赔率,提高了盈利水平。例如美国的健康保险巨头HUMANA公司,该公司的规模快速发展得益于其科学精确的客户分类标准,即Medicare Advantage项目。HUMUNA公司根据客户患有的疾病数量、历史医疗成本等因素,将客户群分为健康型人群、稳定型慢病人群、复杂型慢病人群。复杂慢病人群虽在客户群中占比为20%,但集中了保险公司近70%的理赔支出。因此如何管理好这类人群身体健康便成为了工作重点。而HUMUNA公司鉴于问题又针对复杂慢病人群按照疾病数量及严重程度、身体功能和活动受限状况两种主要因素,将其分为疾病较为严重、功能受损程度较高;疾病相对较轻、但功能受损程度较高;疾病较为严重、功能受损程度较低;疾病相对较轻、功能受损程度较低四类人群。

(二)提供闭环式健康管理服务,注重各环节衔接

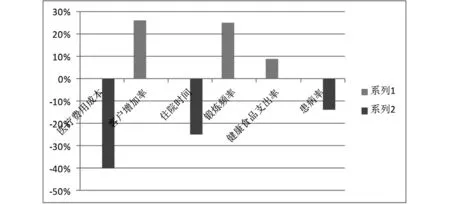

数据来源:https://www.vitalitygroup.com/the-vitality-difference/proven-results/图1 Discovery闭环式健康管理实施效果

纵观各国健康管理服务发达市场和行业巨头的经营模式,大部分公司采取的是闭环式管理。各国采取的闭环式虽在形式上有所差别,但大致都可以分为健康数据监测及收集、数据分析、健康干预和评估反馈四个环节。闭环式的管理相比其他经营模式最大的优势即可以极大地节约企业资源,通过各环节首位紧扣从而最大程度提高公司运营效率和优化资源配置。以南非健康保险公司Discovery为例,其推出的Vitality项目便是对闭环式管理理念的成功践行,经验值得借鉴学习。

从上图可以看出,Discovery在实施Vitality项目之后,客户满意度和自身发展都实现了双赢。不仅为公司每年节省了近四百万美元,公司客户量也增加了26%,营业利润和市场规模节节升高。而且客户方面也是受益颇深,Vitality项目的实施极大地改变了客户的生活方式和降低了医疗费用的支出,其中医疗费用成本降低了40%,住院时间缩短了25%和患病率降低了14%。

(三)先进技术与健康管理服务的结合力度不断加大

国外发达国家凭借自身科技优势,通过技术与健康管理的结合,保证了健康管理服务关键环节的运行效率,从而实现了快速发展并占据了更大的市场。

在数据收集环节,发达国家采用了可穿戴或便携式检测设备、植入式医疗式设备和移动医疗等,对客户身体健康状况进行实时检测。在数据分析环节,国外健康管理公司为了提升数据分析能力和分析准确性,通过扩展数据来源和提高数据分析能力两个方面进行。例如Atena公司近几年在数据分析环节投入很大资金与精力[3]。其中为了扩宽数据收集来源收购了Healthagen公司,该公司特有的“症状导航”功能,可帮助用户根据自身疾病情况迅速匹配到附近的医院或医生,使得Atena迅速扩大了数据来源及各种症状-病因关联数据库;

在健康干预计划制定方面,目前国外一些公司将计算机深度学习技术应用到客户健康管理计划制定中,依托这类技术提高了计划制定效率。如WellPoint保险公司与计算机巨头IBM积极合作,利用IBM的计算机认知技术,高效识别数字化患者,并通过数据平台之后的科研刊物、教科书、治疗案例进行自主学习后获取到患者的身体健康状况和问题所在,结合医生建议帮助客户制定出合理健康管理计划,节省了运营成本。

四、建议及对策

(一)细分客户群,提供差异化服务

借鉴国外经验,为了合理分配资源,提高整体运营效率,健康保险公司可以对客户群进行细分,针对不同人群实际情况提供个性化、差异化、精准化的健康管理服务。具体来说,可以按健康维度进行划分,以识别健康需求较强的客户为原则,将客户群分为健康人群、稳定慢病人群、复杂慢病人群和重病人群。其中健康人群健康管理服务需求主要集中在维持和改善健康状况,并希望通过科学指导形成健康生活习惯;稳定慢病人人群服务需求主要为控制疾病发展进程、通过专业的医疗指导来提高慢性病治疗效果;对于复杂慢病和重病人群主要需求是希望通过健康管理服务控制病情,改善健康或功能。而往往这部分人群对健康管理的需求更强烈,黏度较大,因此保险机构可通过将服务资源集中在这两类人群上便可以获得较大的回报。

值得注意的是,对于慢病人群来说,由于所患病中差异较大,而需要开展的针对性服务较多。健康保险公司可以优先选取患病人数多、粘度高、经济效益号的慢病管理项目入手。例如高血压、糖尿病、冠心病、脑梗塞等等。

(二)注重服务管理后段,完善闭环流程

我国健康管理起步较晚,大部分健康管理项目主要集中在健康管理的前段,后段投入工作较少,尚未形成流程闭环。因此在下阶段我们要积极尝试开展健康管理干预和构建评估反馈体系基础。在干预计划制定环节中可以借鉴国外经验,例如像Discovery公司通过制定激励性质的干预计划,让客户积极主动去配合计划的实施,从而使客户对服务产生黏性。但最关键的是干预计划要制定的科学合理,这就要求公司在制定过程中要明确客户的服务需求、健康状况和行为习惯等,识别诱发疾病发生的主要行为,最后根据个人行为路径制定出个性化干预机制。

对于评估体系的建立主要从健康管理指标体系、周期性评估机制和长效激励机制三个方面入手。首先要构建出健康管理指标体系,明确目标人群的健康评估关键指标。其次,以指标体系、采集周期和客户期望等为基础建立周期性评估体系。最后,建立长效激励机制,从而保证客户参与的积极性,形成良性循环。

(三)建立健康信息共享机制,促进性信息规范化

我国商业健康保险公司在健康管理服务的开展中首要任务即便是建立健康信息共享机制,加快探索成立健康信整合和管理部门。通过负责部门制定出信息使用规则、相关制度,既要促成体制内、外部门机构健康信息的共享,又要杜绝个人信息的外泄及商业化的滥用。可尝试将各单位健康信息上传并存储在有资质的信息管理机构中。下游健康管理机构在征得信息所有者本人同意后可下载使用这些健康信息。主管部门负责监督信息存储的安全性和伦理学问题。

(北京工商大学经济学院,北京100048)

猜你喜欢

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

黑龙江电力(2017年1期)2017-05-17

环境科技(2016年5期)2016-11-10

科技与创新(2015年9期)2015-06-02

系统工程学报(2015年2期)2015-02-28

电网与清洁能源(2015年2期)2015-02-28

中国经济信息(2014年7期)2014-08-09