R&D投资与企业创新绩效:企业家冒险倾向和学历水平的影响

——基于深沪中小板上市公司的实证研究

2018-07-13 01:10:40王素莲

东岳论丛 2018年4期

王素莲

(山西大学 经济与管理学院,山西 太原 030006)

一、引 言

在知识经济和全球经济一体化的背景下,企业要想在不断加剧的市场竞争中求得生存和发展,就必须通过提高企业创新能力,掌握核心技术,打造自身的优势以及雄厚的整体实力。创新是保持企业核心竞争力的关键,而R&D投入是企业创新成败的决定因素,合理配置科技资源可以提高企业设备和工艺的技术水平,给企业带来直接的经济利益(李四海、高丽,2014)*李四海,高丽:《企业家社会资本与研发投入及其绩效研究》,《科学学与科学技术管理》,2014年第10期。。因此,R&D活动在企业发展中的重要作用,引起了国内外学者对R&D投资相关问题的研究兴趣,学者们运用实证方法得出了较为一致的“R&D投资与企业创新绩效正相关”的结论(Jefferson et al,2006*Jefferson,Gary H.,Huamao Bai,Xiaojing Guan and Xiaoyun Yu,“R&D Performance in Chinese Industry”.Economics of Innovation & New Technology,2006,15(4-5):pp.345-366.;赵喜仓、吴军香,2013*赵喜仓,吴军香:《中小板上市公司R&D投入与企业绩效关系的比较研究》,《科技管理研究》,2013年第12期。;程宏伟、张永海、常勇,2006*程宏伟,张永海,常勇:《公司R&D投入与业绩相关性的实证研究》,《科学管理研究》,2006年第6期。)。但随着研究的持续深入,学者们逐渐认识到R&D投入及其产出的权变性,有学者发现R&D投资强度与企业创新绩效正相关的结论缺乏稳健性,即R&D投资相同的两个同类企业却未产生相同的创新绩效(任海云,2011)*任海云:《公司治理对R&D投入与企业绩效关系调节效应研究》,《管理科学》,2011年第10期。。于是一些学者开始引入调节变量,将企业规模、薪酬激励、技术获取模式、技术关联、技术战略、政府资源、知识产权保护等客观因素逐步纳入研究的视野(党建民、李强、邹鸿辉,2017*党建民,李强,邹鸿辉:《高管特征、企业异质性与企业技术创新绩效》,《工业技术经济》,2017年第10期。;马文聪、侯羽、朱桂龙,2013*马文聪,侯羽,朱桂龙:《研发投入和人员激励对创新绩效的影响机制——基于新兴产业和传统产业的比较研究》,《科学学与科学技术管理》,2013年第3期。;严焰、池仁勇,2013*严焰,池仁勇:《R&D投入、技术获取模式与企业创新绩效》,《科研管理》,2013年第5期。;贾军、张卓,2013*贾军,张卓:《技术多元化对企业绩效的影响研究——技术关联的调节效应》,《管理评论》,2013年第8期。;陈德智等,2014*陈德智,吴迪,李钧,吴庭胜:《企业技术战略与研发投入结构和创新绩效关系研究》,《研究与发展管理》,2014年第4期。;曲顺兰,2014*曲顺兰:《高新技术企业自主创新能力再造策略研究》,北京:经济科学出版社,2014年版,第194-195页。;石丽静,2017*石丽静:《研发强度与企业创新绩效——政府资源与知识产权保护的调节作用》,《经济与管理评论》,2017年第6期。),论证在不同的企业内外经营环境下R&D投资与企业创新绩效的关系,研究结论显示了较好的稳健性。

然而,R&D投入及其产生的创新效果,不仅会受到企业外部环境和内部特征等因素的影响,还会受到处于战略决策层的企业家个性特征的制约。Hambrick 和Mason将企业家个性特征界定为人口特征和心理特征(Hambrick、Mason,1984)*Hambrick D C,Mason P A.“Upper Echelons:The Organization as a Reflection of Its Top Managers”.Academy of Management Review,1984,9(2):pp.193-206.。随之而来的是学者们开始关注影响R&D投入和企业创新绩效的人本因素。但从目前的研究成果来看,关于企业家特征与创新绩效的研究,大多聚焦于企业家的人口特征,如专业背景、政治身份、受教育程度(李四海、陈旋,2014*李四海,陈旋:《企业家专业背景与研发投入及其绩效研究》,《科学学研究》,2014年第10期。;刘圻、杨德伟,2012*刘圻,杨德伟:《民营企业政治关联影响研发投资的实证研究——来自深市中小板的证据》,《财政研究》,2012年第5期。;康华、王鲁平、康健,2012*康华,王鲁平,康健:《基于高阶理论的企业家特征与研发支出关系研究》,《经济经纬》,2012年第6期。),即主要侧重于企业家人口统计学特征与企业创新之间的关系研究*陈守明,简涛,王朝霞:《CEO任期与R&D强度:年龄和教育层次的影响 》,《科学学与科学技术管理》,2011年第6期。,鲜有企业家心理特征对R&D投资与创新绩效关系深层次影响的研究成果,更少有学者研究企业家的隐性特征和显性特征交互作用对R&D投资与创新绩效关系的影响,从产权特征视角进一步分析企业家的双重性特征与企业研发创新内在联系的成果更是少之又少,比如隐性特征中企业家冒险倾向是否影响R&D投资与创新绩效之间的关系?企业家学历水平是否会调节企业家冒险倾向对R&D投资与创新绩效关系的影响程度?在家族企业和国有企业中这一特征是否会有显著差异?等等。本质而言,企业家是企业R&D投资决策的制定者,决定着企业的R&D投资方向,掌控着企业的R&D投资活动,他们的不同冒险倾向会对R&D投资作出不同的决策,进而产生不同的R&D投资效果(唐清泉、甄丽明,2009)*唐清泉,甄丽明:《管理层风险偏爱、薪酬激励与企业R&D投入》,《经济管理》,2009年第5期。。因此,本文基于企业资源基础理论和高阶理论,创新性地将企业家冒险倾向以及与学历水平的交互作用纳入R&D投资强度与企业创新绩效的研究中,着重探讨R&D投资、企业家冒险倾向是否对企业创新绩效有显著的提升作用、企业家冒险倾向是否对R&D投资与创新绩效的关系有调节效应、企业家学历水平是否会强化或弱化企业家冒险倾向的调节效应、在不同的产权特征方面企业家冒险倾向的调节效应是否会有差异?

余文结构安排如下:第二部分通过理论分析提出研究假说;第三部分介绍本文的样本、变量选择和模型设计;第四部分进行实证分析,检验本文提出的四个研究假说;第五部分得出结论与政策建议。

二、理论分析及假设提出

(一) R&D投资对企业创新绩效的影响效应

企业资源基础理论认为,企业的竞争优势来源于企业独特的、难以模仿和难以替代的异质性资源(Bamey,1991)*Bamey J.“Firm Resources and Sustained Competitive Advantage”.Journal of Management,1991,17(1):pp.99-120.。随着市场竞争的日趋激烈和顾客需求个性化程度的提高,常规产品难以帮助企业持续获得顾客的认同感并保持市场竞争优势(蔡俊亚、党兴华,2015)*蔡俊亚,党兴华:《创业导向与创新绩效:高管团队特征和市场动态性的影响》,《管理科学》,2015年第5期。。为此,企业需要开发具有独特竞争优势、难以替代和模仿并能更好契合顾客需求的新产品和服务,比其他竞争对手创造出更多的顾客价值。而企业R&D投资正是为了提升企业创新能力,形成区别于竞争对手的异质性资源优势,获得巨大的创新收益。R&D活动是智力资本与物质资本相结合产生新技术、新产品等异质性资源的过程,在这个过程中,企业将更多的人力、资金、信息等资源和精力投入到R&D部门,R&D部门利用这些资源进行技术创新和产品创新,通过开发新技术、新产品(或服务)进入新的市场,以取得先发优势,形成企业的核心竞争力(Lechner & Gudmundsson,2014)*Lechner C,Gudmundsson S V.“Entrepreneurial Orientation,Firm Strategy and Small Firm Performance”.International Small Business Journal,2014,32(1):pp.36-60.;或者企业利用R&D活动的创新成果,改变生产工艺,减少原材料的不合理消耗、提高劳动生产率、降低生产成本,通过新技术提高产品的质量和功能,以质优价低的竞争策略占有更大的市场份额,给公司带来丰厚的绩效回报。

关于R&D投资与企业创新绩效的相关性,国内外学者曾用实证方法作过研究,得出了较为一致的结论,即R&D投资与企业绩效有显著的相关性。如美国的Pakes、Hall、Levin(Pakes,1985*Pakes A.“Patents,R&D,and the Stock Market Rate of Return”.Journal of Political Economy,1985,93(2):pp.390-409.;Hall,1993*Hall B.“The Stock Market’s Valuation of R&D Investment During the 1980’s”.American Economic Review,1993,83(2):pp.259-264.;Levin,1987*Levin R C,Klevorick A K,Nelson R R,et al.“Appropriating the Returns from Industrial R&D”.Brookings Papers on Economic Activity,1987,18(3):pp.783-832.)以及英国的Bloom & Reenen(Bloom & Reenen,2002)*Bloom N,van Reenen JM.“Patents,Real Options and Firm Performance”.The Economic Journal,2002,(3):pp.97-116.都发现,作为创新活动的R&D投资对企业有价值贡献。Romer运用Coob-Douglas 生产函数,以美国1000家大型制造企业为样本,研究了R&D支出与生产力之间的关系,得出“R&D支出能有效地提高企业生产力及绩效”的结论(Romer,2006)*Romer P M.“Increasing Return and Long-Run Growth”.R&D Management,2006,36(5):pp.499-515.。国内学者李璐、孙维峰等(李璐、张婉婷,2013*李璐,张婉婷:《研发投入对我国制造类企业绩效影响研究》,《科技进步与对策》,2013年第24期。;孙维峰、黄祖辉,2013*孙维峰,黄祖辉:《广告支出、研发支出与企业绩效》,《科研管理》,2013年第2期。)的研究也证实了“R&D投资对企业业绩呈正相关”。还有学者从产权视角进行研究,认为家族企业两权合一的治理模式显著降低了家族企业委托代理问题,对企业研发投入和研发产出影响力形成支持效应(顾露露,蔡良,雷悦,2017)*顾露露,蔡良,雷悦:《家族治理、所有权变更与企业创新——基于中国家族企业的实证研究》,《管理科学》,2017年第3期。。综合已有的研究,本文提出第一个研究假说:

H1:无论是国有企业还是家族企业,R&D投资强度对企业创新绩效具有显著的正向影响效应。

(二)企业家冒险倾向对企业创新绩效的影响效应

冒险倾向是指个体对所处风险情景中的因素进行判断,进而做出冒险决定的程度。冒险倾向反映了决策者面对不确定性的态度,即不同个体在对待不确定性、承担风险方面的态度存在明显不同(李怀祖,1993)*李怀祖:《决策理论导引》,北京:机械工业出版社,1993年版。。已有研究发现,相比厌恶风险的企业家,偏好冒险的企业家有更强烈的动机关注企业研发投资和创新绩效(汤颖梅、王怀明、白云峰,2011*汤颖梅,王怀明,白云峰:《CEO特征、风险偏好与企业研发支出》,《中国科技论坛》,2011年第10期。;刘华、杨汉明,2018*刘华,杨汉明:《风险承担与创新绩效——基于股权激励调节作用的考察》,《现代财经》,2018年第1期。)。这是因为:一方面,彰显企业家的超凡才能。创新行为是一种特殊的投资行为,相比其他投资项目,创新投资风险更大、更有挑战性,其产出具有不确定性和不及时性的特征,而偏好冒险的企业家往往认为自己可以胜任更有难度的项目,对于创新项目会有更为强烈的偏好,期望通过创新项目的成功来证明自己的卓越能力(易靖韬、张修平、王化成,2015)*易靖韬,张修平,王化成:《企业异质性、高管过度自信与企业创新绩效》,《南开管理评论》,2015年第6期。。另一方面,追求高风险高回报的创新愿景。创新项目产生收益的周期往往较长,以失败告终的可能性也较大。但是偏好风险的企业家往往会期待高风险投资带来高回报的收益,高估项目的未来收益,低估项目失败的风险,因而更可能会凭借自身的能力甄别出那些具有价值的风险项目,把更多的资源投资于风险水平高的研发活动,采取一系列企业决策以推进创新项目的稳妥实施和创新绩效的提升。董保宝 (2014)*董保宝:《风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用》,《管理世界》,2014年第1期。基于新企业样本,发现新企业冒适度风险时会有较佳的绩效。据此,本文预设研究假说二:

H2:企业家冒险倾向对提升企业的创新绩效有显著的正向影响。

(三)企业家冒险倾向对R&D投资与企业创新绩效关系的影响效应

在竞争激烈的市场环境下,企业要想保持创新性和前瞻性来获取竞争优势,必须开发新产品,挖掘潜在市场。而企业新产品研发活动和利用潜在市场机会的行为都具有比较大的风险,如果企业为了规避相应的风险而限制研发投入的力度或放弃利用潜在的市场机会,就难以提高企业的创新绩效。所以研发投入活动必然要求企业具有一定的风险承担倾向(Narver et al,2004)*Narver J C,Slater S F,Mac Lachlan D L.“Responsive and Proactive Market Orientation and New Product Success”.Journal of Product Innovation Management,2004,21(5):pp.334-347.。按照Hambrick & Mason(1984)的讨论,企业高管的个人特征决定着他们对企业经营环境的认知水平,从而影响企业经营决策*Hambrick D.C.,Mason,P.A.“Upper Echelons:The Organization as a Reflection of Its Top Managers”.Academy of Management Review,1984,(9):pp.193-206.。企业家在企业中具有权威领袖作用,是企业经营活动活动的中心签约人,企业家个性特征对投资项目的选择具有较强的引导性(王素莲、靳共元,2012)*王素莲,靳共元:《家族企业家双重性特征与家族企业融资决策——来自中小家族上市公司的经验证据》,《工业技术经济》,2012年第6期。,由此可以推断企业的R&D投资强度以及R&D活动产生的效果也会受到企业家冒险承担倾向的影响。风险偏好型的企业家由于对自身的能力和认知很有信心,就会坚定地认为自己的判断是正确的,从而会依托自身的冒险精神以及由此形成的战略决策能力,推动公司的内部技术创新活动,提高企业创新绩效。Hirshleifer、Lowa 和Teoh(2012)*Hirshleifer D.,Low A.and Teoh S.H.“Are Overconfident CEOs Better Innovators”.The Journal of Finance,2012,7(4):pp.1457-1498.利用美国上市公司的实证研究表明偏好风险的CEO更多地投资于创新项目,其创新成功率较高,并且进一步地研究表明高科技行业中偏好风险的管理者能够获得更好的创新成果。与之相对,风险厌恶型企业家对企业创新结果的不确定性心存恐惧,从而会抑制企业R&D投资的力度,错失创新活动带来的投资红利。综合上述讨论,提出本文的第三个研究假说:

H3:企业家冒险倾向会增强R&D投资强度与企业创新绩效间的关系,即企业家冒险倾向越强,研发投资强度与创新绩效的关系越强。

(四)企业家学历水平与冒险倾向交互作用的影响效应

从理论上讲,在动态环境下,研发创新活动可以帮助企业克服路径依赖和组织惰性,获得创新绩效,从而保证企业的生存和发展(Van Doorn et al,2013)*Van Doorn S,Jansen J J P,Van den Bosch F A J,Volberda H W.“Entrepreneurial Orientation and Firmperformance:Drawing Attention to the Senior Team”.Journal of Product Innovation Management,2013,30(5):pp.821-836.。然而,在瞬息万变的市场环境下企业的研发战略决策更加复杂,诸多不确定因素的干扰更大,而且留给企业把握和利用市场机会的时间很短,需要企业家敢于冒险,及时作出决策。以经营工商企业为职业的企业家往往是具有冒险品格的人,但冒险品格并不必然善于冒险,而高学历的企业家才有可能将冒险品格和理性的冒险行为做到完美结合。这是因为,学历在一定程度上可以体现一个人的认知水平,还体现了一个人的知识结构和对市场现状的分析能力。企业研发项目的发现依赖于管理者敏锐的洞察力、超强的认知能力和机会识别能力,理性承担创新风险,在竞争对手之前把握机会,合理配置创新资源,进而提升创新绩效。而这些能力与企业家的学习能力和受教育水平是分不开的。Carmen(2005)*Carmen C,Ana Beatriz H,Ramon V.“The Relationship Between Top Management Teams and Innovation Capacity in Companies”.Journal Management Development,2005,24(8):pp.683-705.等人认为受教育程度高的管理者对创新的态度更加积极、开放并且理性,合理评估风险的能力更强,并能构造出更多具有创新性的解决方案,抵御或规避在动态环境中产生的不确定性风险,而受教育水平低的管理者喜欢熟练运用惯例来履行职责,因而更愿意维持现状。Wiersema & Bantel(1992)*Wiersema M.F.,Bantel K.A.“Top Management Team Demography and Corporate Strategic Change”.Academy of Management Journal,1992,35(1):pp.91-121.认为学历较高的CEO知识储备更好,收集和处理信息的能力也更强,能更好地适应企业不断变化的社会环境和复杂多变的业务环境,理性作出创新决策。基于上述分析,我们提出本文第四个研究假说:

H4:企业家学历水平正向影响企业家冒险倾向对R&D投资与企业创新绩效关系的调节效应,即企业家学历水平越高,企业家冒险倾向调节R&D投资与企业创新绩效关系的效应越强。

三、研究设计

(一)样本选择与数据来源

中小板上市公司披露的研发支出和创新产出信息最完整(陆国庆,2011)*陆国庆:《中国中小板上市公司产业创新的绩效研究》,《经济研究》,2011年第2期。,能满足本研究对相关信息数据的要求,因此本文选取沪深两市中小板上市公司为初始样本,并对初始样本进行了针对性处理,最终由193家在董事会报告中至少连续3年披露研发信息的中小板上市公司组成混合截面数据,共计515个样本,其中国有企业样本371个,家族企业样本144个。所有的样本数据主要来自CSMAR数据库,样本公司的专利申请数量主要是从国家知识产权局网站收集数据、并进行手工整理获得。同时,本文对所有的连续变量在1%以下和99%以上分位数进行了缩尾处理,以消除异常值对样本稳健性的影响。本文进行的描述性统计分析、相关性分析以及回归分析,均使用SPSS19.0统计软件完成。

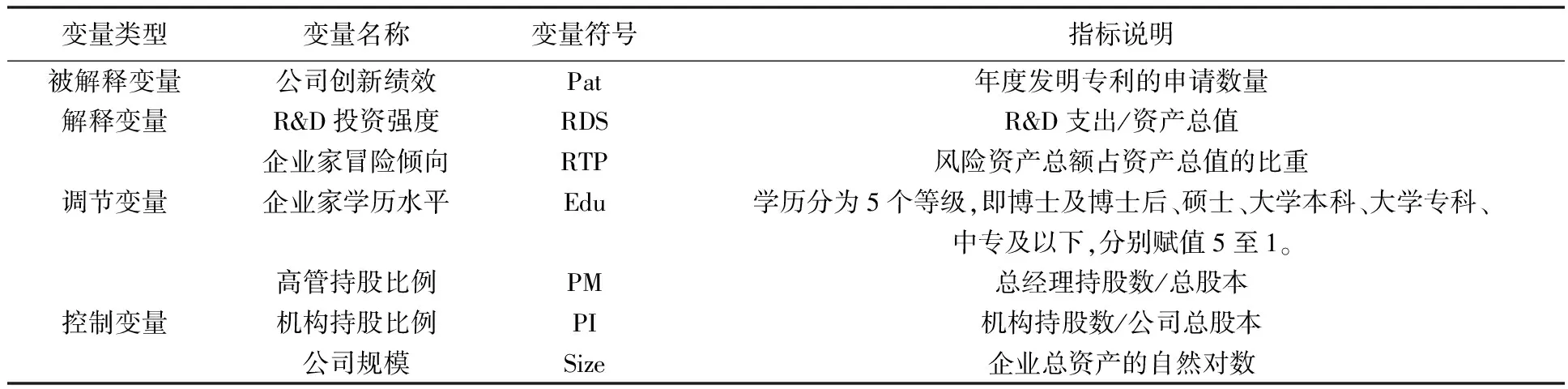

(二)变量的选取及定义

1.被解释变量:企业创新绩效。现有的研究常用新产品销售收入、专利申请数、净资产收益率等指标衡量创新绩效,而专利指标具有通用性、一致性、可得性等优点,因此,本文采用专利申请数衡量企业创新绩效,记为Pat。考虑到从研发到专利申请需持续一定的时间,因此对专利申请数据做了滞后一年处理。

2.解释变量:本研究将“R&D投资强度(RDS)”定义为解释变量。现有文献多用R&D支出/总资产和R&D支出/主营业务收入指标描述R&D投资强度,但主营业务收入容易被“盈余操纵”(徐欣、唐清泉,2012)*徐欣,唐清泉:《技术研发、技术引进与企业主营业务的行业变更》,《金融研究》,2012年第10期。,因此,本文选用R&D支出/总资产表征R&D投资强度。考虑到R&D投资产生的创新绩效具有一定滞后性,本文借鉴王文华等人(王文华、张卓、黄奇,2014)*王文华,张卓,黄奇:《基于高管团队人力资本调节作用的研发投资与企业绩效关系研究》,《中国科技论坛》,2014年第6期。的处理方式,RDS采用上一期的数据。

3.调节变量:本文的调节变量是企业家冒险倾向(RTP)和学历水平(Edu)。企业家冒险倾向(RTP)多用财务指标衡量。不同财务决策的风险不同,而不同的决策指标恰能反映企业家面对风险的不同态度。本文按照龚光明等人(龚光明、曾照存,2013)*龚光明,曾照存:《公司特有风险、管理者风险特质与企业投资效率——来自中国上市公司的经验数据》,《经济与管理研究》,2013年第11期。的做法,用企业的风险资产总额与企业资产总额的比重来衡量企业家冒险倾向。学历水平(Edu)按照博士后及博士、硕士、本科、专科、中专及以下分为5个级别,分别赋值5至1。

4.控制变量:控制变量是对被解释变量已经证实的并产生影响的变量,如公司规模、持股比例等会影响公司创新绩效,控制这些关键特征非常重要,因此,本研究选取了以下控制变量:一是高管持股比例,以总经理持股比例作为替代变量;二是机构持股,用机构投资者持股比例替代;三是公司规模,用公司资产总值的自然对数替代。

文中各变量的定义和计算如表1所示。

表1 变量定义表

(三)概念模型与计量模型的设计

1.概念模型

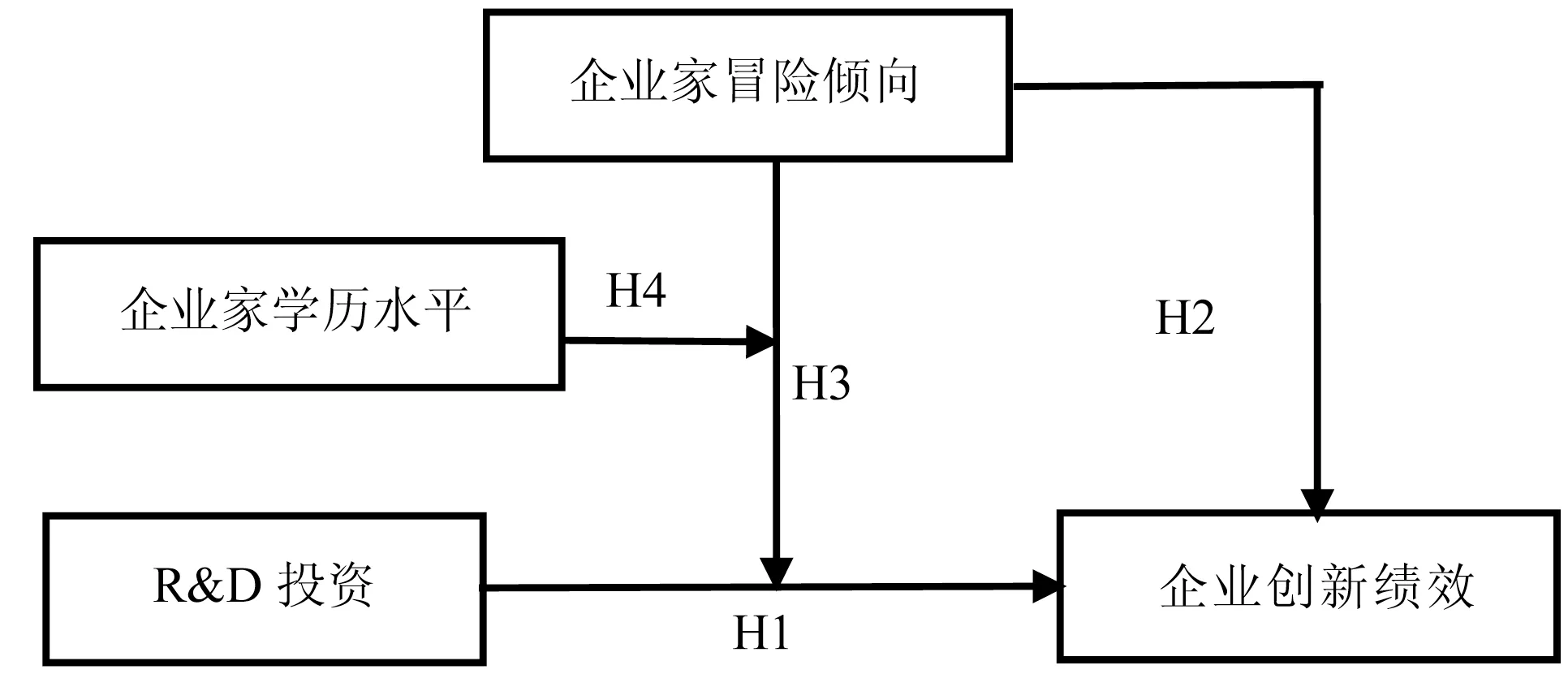

根据上文的理论分析并结合调节变量的知识原理,本文设计的概念模型如图1所示。

图1 概念模型

在图1的概念模型中,H1检验的是R&D投资强度对企业创新绩效的影响;H2检验企业家冒险倾向对企业创新绩效的影响,H3检验企业家冒险倾向对R&D投资与企业创新绩效关系的调节效应,H4检验企业家学历水平强化或弱化企业家冒险倾向对R&D投资与企业创新绩效关系的调节效应。

2.实证模型

本文涉及调节变量的使用和调节效应的检验,因此我们按照检验调节效应的程序(温忠麟、侯杰泰、张雷,2005)*温忠麟,侯杰泰,张雷:《调节效应与中介效应的比较和应用》,《心理学报》,2005年第37期。,依次纳入相关变量,构建模型(1)、(2)、(3)、(4),(5),采用分层多元回归法进行实证分析,以验证H1、H2、H3、H4。

Pat=β0+β1PM+β2PI+β3Size+e

(模型1)

Pat=β0+β1PM+β2PI+β3Size+β4RDS+e

(模型2)

Pat=β0+β1PM+β2PI+β3Size+β4RDS+β5RTP+β6Edu+e

(模型3)

Pat=β0+β1PM+β2PI+β3Size+β4RDS+β5RTP+β6Edu+β7RDS×RTP+e

(模型4)

Pat=β0+β1PM+β2PI+β3Size+β4RDS+β5RTP+β6Edu+β7RDS×RTP+β8RDS×RTP×Edu+e

(模型5)

以上各模型中,β0为常数项,β1—β8为回归系数,e为随机扰动项。

四、实证分析

(一) 变量的描述性统计

表2汇报了样本数据的描述性统计结果。从表2可以看出,被解释变量申请专利数的最小值为1,最大值为884,标准差为72.54,说明企业间的创新绩效差距十分大。样本公司R&D投资的均值为0.002,远远低于国际上认为达到5%才具有竞争力的标准;企业家冒险倾向的最小值为0.047,最大值为0.125,这意味着企业家承担风险的意愿存在较大差异;企业家学历水平的均值为3.0111,这说明平均意义上中国企业家具有较高的学历,普遍获得了本科以上学历;机构投资者持股比例相对比较低,仅有3.75%,高管持股比例平均值为10.328%,表明样本公司对高管层的股权激励力度比较高。

表2 变量的描述性统计

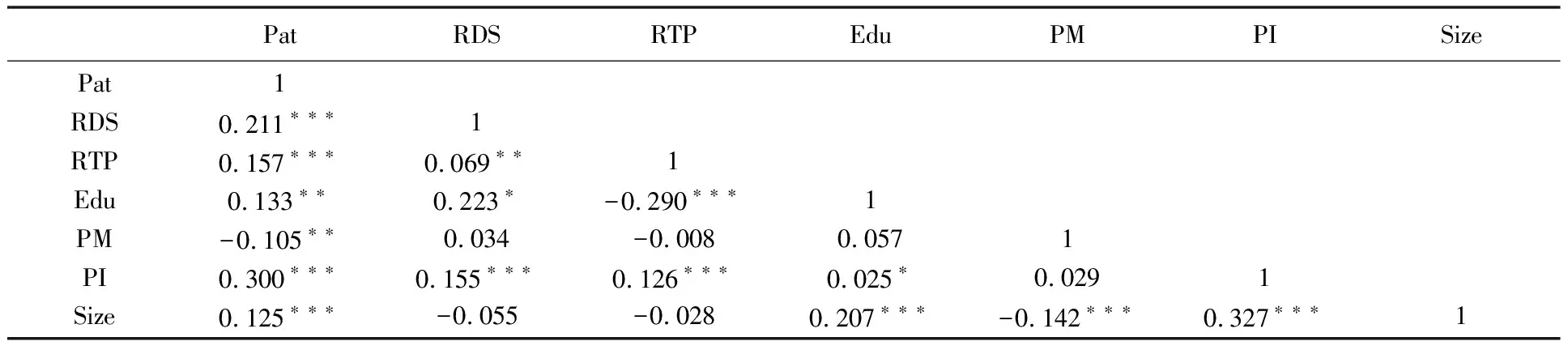

(二) 相关性检验分析

本文对变量进行了相关性分析,结果如表 3 所示。

表3 变量的相关性分析结果

注:***、**、*分别表示在1%、5%和10%置信水平下显著。

由表3可知,R&D投资、企业家冒险倾向与企业创新绩效正相关,研究假说1、2得到初步证实。其他变量之间的相关性也非常合理与直观,如公司规模、机构持股与企业创新绩效正相关,高管持股与企业创新绩效负相关。另外,从相关系数表中可以发现,绝大多数控制变量和解释变量之间的相关系数小于0.3以及表4、表5中的VIF值均小于10,说明模型回归有效性不会受多重共线性的影响。此外,为降低交互效应模型中的多重共线性,回归中还对交互项进行中心化处理。

(三)全样本回归分析

结合以上数据,对全样本进行分层多元回归。回归结果见表4。

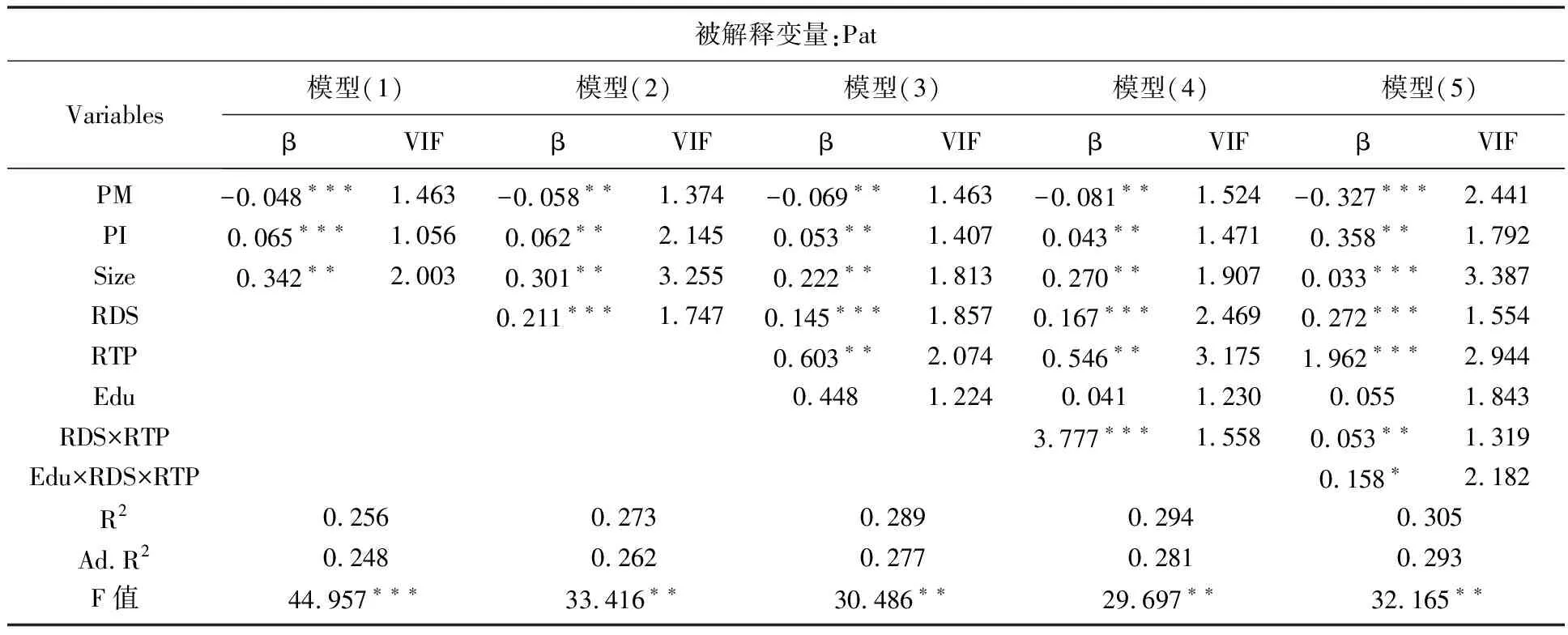

表4 全样本回归分析结果

注:***、**、*分别表示在1%、5%和10%的置信水平下显著。

第一,模型(1)对控制变量进行回归。结果表明引入控制变量的模型(1)是成立的(R2=0.256,F=44.957,P<0.01),控制变量解释了企业创新绩效的25.6%,其中,管理层持股与企业创新绩效显著负相关,可能的原因是:管理者持股比例越高,越会增强其对公司的控制权,使管理者冒险投资的行为受董事会约束的程度减弱,由此导致公司得不到良好的创新绩效。机构持股比例与企业创新绩效显著正相关,说明机构投资者的加入,能在一定程度上控制经理人的机会主义行为,使R&D项目的执行按照增加股东价值的目标进行。企业规模与企业绩效显著正相关,表明随着企业规模的扩大,企业逐利动机和创新意识更加强烈,且企业规模的扩大也会使企业积累更多的资金资源和科技资源,规模效应带来的收益进一步提升企业的绩效水平。

第二,模型(2)对研发投入强度进行回归。加入研发投入强度的模型(2)也成立(R2=0.273,F=33.416,p<0.05),测定系数R2呈现增加的趋势(△R2=0.017),增加1.7%对企业创新绩效的解释力。由解释变量统计显著情况可知,R&D投资强度与企业创新绩效正相关,则R&D投资强度越高,创新绩效水平越高,假说1得到验证。

第三,模型(3)检验企业家冒险倾向对企业创新绩效的影响。纳入调节变量的模型(3)也成立(R2=0.289,F=30.486,p<0.05),测定系数R2呈现增加的趋势(△R2=0.016),增加1.6%对企业创新绩效的解释力。检验结果显示,企业家冒险倾向与企业创新绩效在5%的水平上显著正相关,支持假说2。

第四,模型(4)用于检验企业家冒险倾向对研发投入强度与创新绩效关系的调节作用。在计算交互项之前,对变量进行了中心化处理,以降低多重共线性的影响(Aiken,West,1991)*Aiken L S,West S G.Multiple Regression:Testing and Interpreting Interactions.Newbury Park,CA:SAGE Publications,Inc,1991:pp.39-42.。纳入调节变量的交互项(RDS×RTP)的模型(4)还是成立的(R2=0.294,F=29.697,p<0.05),而且测定系数也明显提高(△R2=0.005),增加0.5%对企业创新绩效的解释力。由回归结果可知,企业家冒险倾向和研发投资强度的交互项(RDS×RTP)在1%的显著性水平上通过检验,又企业家冒险倾向与创新绩效的相关系数显著,说明企业家冒险倾向是研发投入强度与创新绩效关系的半调节变量,正向调节研发投入强度与创新绩效关系,支持了假说3。

第五,模型(5)用于检验企业家学历水平的影响。结果表明R&D投资强度、企业家冒险倾向、学历水平的交互项对创新绩效有正向影响,β=0.158,p<0.100,说明企业家的双重性特征可以共同调节R&D投资与创新绩效的关系,即学历水平高的企业家人口特征能够强化企业家冒险倾向的心理特征对R&D投资与创新绩效关系的调节效应,假说4得到验证。

(四)分组回归分析

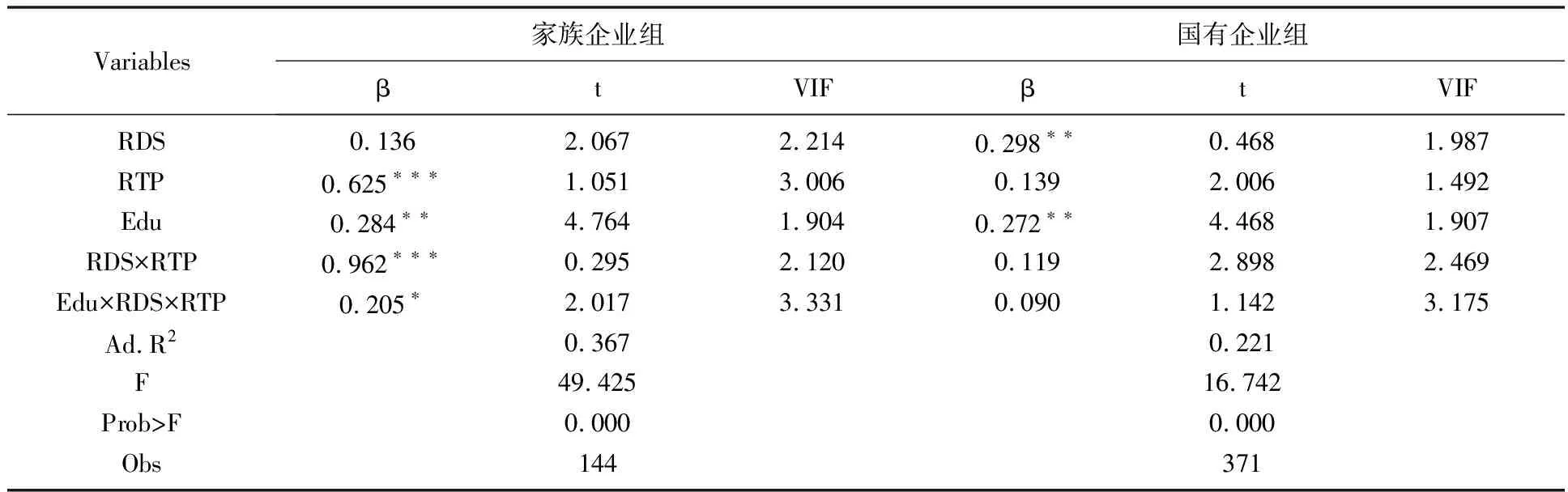

根据企业所有权的异质性,将样本企业分为家族企业组和国有企业组,进一步分析研发强度与企业创新绩效相关性、企业家冒险倾向与研发强度的交互项在不同样本中的系数差异。回归结果见表5。

表5 分组回归分析结果

注:***、**、*分别表示在1%、5%、10%的水平上显著。

从表5可以发现:(1)国有企业组中研发投入强度对企业创新绩效呈正向作用且在5%的置信水平上显著,而家族企业组中研发投入对企业创新绩效呈正向作用但不显著。这说明在复杂、动态、全球化的外部环境下,家族企业对创新资源集聚和运用还不能做到游刃有余,当下难破“创新是找死,不创新是等死”的魔咒。事实上,相比非家族企业,家族企业更加重视研发投入。许多家族企业家坚信研发投入会带来高额回报,即使眼前的研发投入还收获不到创新成果,他们仍然会积极投入,熬过“创新是找死”的阶段,迎来“找死”到“重生”的曙光,实现凤凰涅槃。(2)两组结果中,研发投入与企业家冒险倾向的交互项以及研发投入、企业家冒险倾向、学历水平的交互项系数存在差异,在家族企业组中的两个交互项系数显著为正,但在国有企业组中两个交互项系数为正,但不显著。这一结果表明,在家族企业中企业家冒险倾向正向调节了研发强度与企业创新绩效的关系,企业家学历水平强化了这种调节作用,而在国有企业中企业家冒险倾向的正向调节作用不明显,学历水平的影响效应也不明显。可能的原因是国有企业管理者大部分是由政府直接委派的,其管理目标具有一定的政治性。由于行政任命的不确定性,企业家不是重点考虑企业本身的经济利益而完全专心于提高经营绩效。相比之下,家族企业管理者的目标则相对单纯,提高企业业绩无疑是其主要的经营目标。因此与家族企业的管理者相比,国有企业的管理者可能比较缺乏承担创新风险的勇气(金豪、夏清泉,2017)*金豪,夏清泉:《上市公司管理者风险偏好与公司非效率投资——基于国有企业与非国有企业的比较分析》,《上海对外经贸大学学报》,2017年第2期。,对研发创新的动力不足,难以提高企业的创新绩效。

(五)稳健性检验

本文的研究轨迹是采取分层回归分析方法,在以控制变量构造的模型(1)的基础上,陆续纳入解释变量、调节变量以及交互项进行回归分析,总样本回归结果表现为R&D投资、企业家冒险倾向以及两者的交互项、R&D投资、企业家冒险倾向和企业家学历水平三者的交互项的系数在符号和显著性上都未发生明显变化,进而验证所采用模型的稳健性。

本研究是基于“研发投入产生创新绩效”的因果关系设计实证模型的,但反过来的逻辑关系也可能成立,即创新绩效好的企业资金比较充裕,可能有实力和动力增加研发投入,提高研发强度,这种“反向因果”(reverse causality)带来的内生性问题会造成估计的偏误。为此,本文采取如下思路来降低内生性偏误:将解释变量滞后一期进行回归,由于企业当期的创新绩效一般不会影响到前一期的研发强度,这样可以降低“反向因果”问题。因此可以认为前文结论是比较稳健的。

五、结论与政策建议

(一)主要研究结论

第一,R&D投资强度决定企业创新绩效水平。模型(2)的实证结果显示,R&D投资强度与企业创新绩效在1%水平上显著正相关。这一结果表明,R&D投资有利于提高企业要素生产率和财务效益,R&D投资力度越大,企业的生产效率和获利水平提高的幅度越大。但本研究的描述性统计分析发现,我国中小企业R&D投资强度和企业创新绩效都比较低,处于“双低”状态。由此可以判断中小企业对技术创新的重要性还缺乏充分的认知,创新意愿比较淡薄,创新资源比较匮乏,技术能力比较低下。所以,中小企业要实现资源驱动型向创新驱动型转变,需要“软理念”与“硬资源”的相互配合,双重拉动。

第二,企业家冒险倾向可以调节R&D投资与企业创新绩效的关系。研究发现,企业家冒险倾向对R&D投资强度与企业绩效的关系具有正向调节效应,但调节效应在不同产权特征的企业中存在差异。这意味着企业家冒险倾向和R&D投资的交互影响是导致企业间创新绩效差异的一个重要原因,企业家适度的冒险精神能够强化R&D活动对企业创新绩效的正面影响。这一结论具有重要的实践启示作用:对于资源匮乏和技术创新能力较低的中小企业来说,要增强自主创新能力和提升创新绩效,应该启用敢于冒险、善于冒险的企业家,增强企业家自主创新的信心。

(二)政策建议

第一,注重技术创新意愿的“软理念”培育,政府发挥“有形的手”的协调作用。针对样本企业“双低”现象,我们认为可能是因为技术创新高风险性、正外部性与收益期长的特性,增加了技术创新的难度与风险,减弱了中小企业技术创新的意愿,进而降低了研发投入强度和预期收益。因此,企业应注重培养员工的创新意愿,一方面要求企业家树立正确的创新导向,并将其创新性、探索性的倾向传递给企业员工,从而激发员工的创新意愿。另一方面,政府应发挥其对企业创新活动的协调作用,帮助企业化解高动态状况下的技术创新风险,从而大幅度提高企业的创新产出水平;继续完善知识产权保护体系,加大知识产权保护的执法力度,确保知识创造者获取垄断利润,为创新项目的顺利研发和创新绩效的大幅提升提供全方位的法律保障。

第二,加大技术创新的“硬资源”投入,政府辅以资金和信息服务的支持。上述结论表明,代表企业技术创新能力的R&D投资强度对提升企业竞争力、提高企业经济效益发挥着巨大的作用。因此,中小企业应重视R&D活动对企业效率的促进作用和对盈利能力的提升效果,增加研发投入在企业总投入中的比例,在创新输入源头上为企业创新活动提供物质保障。同时企业还要注重优化创新投入的结构,提高研发资金的使用效率,使企业源源不断地涌现创新成果。当然,加大科技投入仅靠中小企业自身努力还显单薄,尤其是发展中的中小家族企业,容易遭受外部融资约束,企业经营活动的净现金流比较低,难以满足R&D投资需求(过新伟、王曦,2014)*过新伟,王曦:《融资约束、现金平滑与企业R&D投资》,《经济管理》,2014年第8期。,而且它们的信息通道相对狭窄,搜寻技术咨询、管理咨询和培训服务的成本比较高,因此需要地方政府采取各种举措助推中小企业R&D活动。一方面给与必要的资金支持,如针对高投入、高风险的创新项目,给与以奖代补、风险补偿的显性财政补贴和研发费用扣除、投资抵免、加速折旧等隐性政府补贴,以缓解企业R&D投资的资金瓶颈。另一方面,政府还应为中小企业提供信息服务支持,即通过制度设计强化中介组织的专业性,提升其社会服务能力,为中小企业R&D项目选择、成果转化、人员培训等提供优质服务,以降低其技术创新成本,提升企业创新绩效。

第三,打造企业家冒险精神,政府建立R&D风险保障机制。具有创新和冒险精神的企业家,更倾向于将其风险承担的气魄融入企业技术创新活动之中,开发出新产品和新技术占领市场,从而实现企业的创新目标。当然,企业家冒险精神并不是对风险毫无理由的单纯偏好,而是表现出理性的创新和冒险行为,对风险的认知、预估更充分,在风险控制、资源利用和战略规划方面独具优势。从这个意义上讲,企业家的冒险精神体现了企业家深层次的个性特质,而适度的冒险精神又要求企业家通过各种途径积累丰富的知识和经验,掌握相当程度的信息和依据,合理控制风险。因此,企业要建立一套行之有效的选人、育人机制。对于研发属于其核心战略的企业,在选择企业家时,应考察企业家是否具有冒险倾向的心理特征,还应在考虑企业家自身的引领能力、成长经历等人口特征外,注重企业家的学历水平,高学历水平的企业家能够理性承担风险,合理规避风险。对在任的企业家,企业要有计划地进行正规的学历教育和心理素质培训,通过知识的积累和良好的心态形成企业家勇于创新和善于冒险的意识,使得企业家进行决策时能理性地权衡风险与收益,科学、理智地对待创新投入。同时,地方政府还需建立风险保障机制,为企业的R&D项目免费提供风险评估、风险控制等保障服务,以消除企业家对R&D项目失败的后顾之忧(王素莲、苑琳,2014)*王素莲,苑琳:《企业家技术创新与政府行为》,《中国行政管理》,2014年第11期。,使有胆识、有远见的企业家能更大胆地进行企业的R&D活动。

(三)研究展望

依据高阶理论,将企业家心理特征和人口特征作为调节变量,研究其对研发投入与创新绩效关系的调节效应以及调节强度。这一研究不仅丰富和拓展了前人仅从人口特征研究的视野,而且企业家双重性特征调节研发投入与创新绩效关系的层次性也得以挖掘,为进一步研究企业研发创新问题提供了新的视角。

但是,本研究也存在不足,需在后续的研究中进一步弥补。(1)企业家特征蕴含着丰富的元素,如企业家的年龄、性别、工作年限、社会地位等人口特征和成就欲望、内控信念、承受挫折能力等心理特征,由于受到资料收集的限制和研究视角的局限,仅从冒险倾向和学历水平测量企业家的双重性特征无法完全反映其全貌,研究结果的解释性也会受到影响,因此,未来的研究要想得到更好的效果,应将问卷调查和二手数据结合起来,全面、客观描述企业家特征,进行相关的研究;(2)本研究是以企业作为研究样本进行数据分析得出研究结果的,可能忽略了某些与研发项目相关的属性对研究结果的影响,如研发项目的类型和难度都可能会影响研发投入力度,进而影响企业创新绩效,因此,从研发项目的类型或难度研究R&D投入与产出问题,将是学术界未来研究的新视角,后续的研究应对此加以关注。另外,从这一角度继续研究企业家双重性特征的调节作用,可为不同的企业选择企业家、推进研发创新水平的提高提供理论支撑。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23 13:46:54

辽金历史与考古(2021年0期)2021-07-29 01:06:54

科技传播(2019年22期)2020-01-14 03:06:54

民用飞机设计与研究(2019年4期)2019-05-21 07:21:24

华人时刊(2018年23期)2018-03-21 06:25:58

小学生优秀作文(低年级)(2017年9期)2017-08-07 02:14:09

海峡姐妹(2017年5期)2017-06-05 08:53:17

小学教学研究(2016年36期)2016-05-17 05:51:56

儿童故事画报·智力大王(2015年2期)2015-05-20 14:39:08

法人(2014年2期)2014-02-27 10:41:52