反倾销对企业出口持续时间的影响

2018-07-13 03:45:22

中南财经政法大学学报 2018年4期

(1.上海财经大学 商学院,上海 200434;2. 上海工程技术大学 高职学院,上海 200437)

一、引言

随着世界范围内经济一体化的不断推进,各国对全球经济的依赖性不断增强,各国贸易波动性也越来越大,保持贸易稳定增长成为各国贸易发展的重要目标。然而,既有利用不同国家样本数据的研究表明,贸易关系的持续时间往往比较短[1],很容易终止。既有研究还发现,贸易关系的持续时间差异是发达国家出口优于发展中国家的重要原因,出口关系持续并深化是出口长期增长的主要原因[2]。中国是世界第一大出口国,但中国企业的出口持续时间均值仅为1.6年[3]。过短的出口持续时间首先意味着企业市场开拓成本的浪费。其次,企业出口持续时间越长,出口经验越丰富,企业的出口成本将越低[4],即过短的出口持续时间也意味着企业出口效率较低。由此,研究我国企业出口持续时间的决定因素,探寻延长我国企业出口持续时间的途径对于提升企业经营效益、提高我国出口稳定性无疑具有重要意义。

随着近年来我国出口的不断增长,我国与其他国家之间的贸易摩擦也不断加剧。大量的对华反倾销已经成为制约我国出口增长的重要因素。根据WTO的统计,1995~2015年,我国累计遭受反倾销调查达到1123次,占世界反倾销调查总数的22.52%。同时,73.02%的调查以反倾销措施结案,远高于64.97%的平均水平①,这表明对华反倾销具有一定的歧视性。现有研究发现对华反倾销会抑制我国涉案产品的出口[5]。进一步的研究表明,反倾销主要减少了出口企业的数量[6]。考虑到出口持续时间的重要性,值得思考的问题是:反倾销是否会缩短中国企业的出口持续时间?如果是,这一效应是否受到企业异质性的影响?本文试图以2003年具有较大社会影响力的美国对华木制卧室家具(wooden bedroom furniture,WBF)反倾销案件为例来回答这些问题。这一研究能够深化我们对企业出口持续时间决定因素、反倾销贸易效应微观形成机制的认识,从而为更有效地应对反倾销、延长我国企业出口持续时间提供针对性的政策建议。

本文的结构安排如下:第二部分为文献综述,第三部分为数据与实证方法,第四部分为实证结论,第五部分为稳健性检验,第六部分为结论与政策建议。

二、文献综述

经典的贸易理论大多认为,贸易关系一旦建立,就会长期持续下去。Besedeš 和 Prusa利用1972~1988 年TS-7 位数和1989~2001 年HS-10位数高度细分的产品贸易数据,却发现美国进口贸易关系的持续时间较短,通常只有2~4 年;进一步利用非参数生存分析发现,贸易关系持续时间越长,该贸易关系终止的风险就越小[7]。受这一研究的启发,不同学者利用不同国家、不同细分层级产品贸易数据均发现了类似的现象。同时,既有研究还分析了不同国家特征、产业特征和企业特征对贸易持续时间的影响[1]。

国内学者对贸易持续时间相关研究开始得较晚。邵军利用1995~2007年HS-6位数产品出口数据发现我国产品出口持续时间较短,均值和中位数分别为2.84年和2年;另外发现初始贸易额、出口目的地市场规模、出口商品类型、商品单位价值、汇率稳定等因素对产品层面出口持续时间有显著影响[8]。陈勇兵、李燕和周世民则利用中国工业企业数据库和海关数据库的匹配数据,发现中国企业出口持续时间均值仅为1.6年,而中位数为3年;认为传统引力变量、企业层面的特征均会影响出口持续时间,企业出口持续时间存在显著的区域和所有制差异[3]。陈勇兵、钱意和张相文利用我国HS-6位数产品进口数据,陈勇兵、蒋灵多和曹亮利用中国农产品出口数据分别讨论了产品层面的贸易关系持续时间和决定因素,得出了类似的结论[9][10]。许和连、刘婷和王海成发现出口信息网络能够显著降低我国企业的出口风险,延长企业出口持续时间[11]。

随着世界范围内反倾销越来越频繁地出现,大量的研究考察了反倾销对涉案产品出口的影响[12]。但讨论反倾销对出口持续时间影响的研究比较少。Besedeš 和 Prusa最早发现,反倾销会导致HS-10位数产品贸易关系失败概率上升50%[13]。林常青发现美国对华反倾销对HS-6位数产品出口持续时间存在显著的负效应,其中初裁阶段的影响最大[14]。沈立君和侯文涤试图在企业层面考察美国对华反倾销对出口持续时间的影响,但仅仅考虑了获得单独反倾销关税的部分企业[15]②。

不难看出,既有研究强调了出口持续时间的重要研究意义,并深入地分析了可能的影响因素,但对于反倾销这种重要的非关税壁垒关注较少,从企业层面进行的考察更少。本文的可能贡献主要体现在:(1)本文研究是对既有反倾销效应文献的有益补充。本文除了在整体上考察反倾销对企业出口持续时间的影响外,还进一步考察了企业异质性对反倾销这一效应的影响。尤其是对“企业是否获得单独反倾销关税”这一特征的考察,具有重要的政策含义。(2)与既有研究主要从年度衡量企业出口持续时间不同,本文充分利用了海关数据的高度细分性,从月度上进行度量,更加准确合理地描述了不同企业出口持续时间及其分布情况。(3)本文的企业样本包含了大量的中小出口企业,能够更加全面地衡量反倾销对企业出口持续时间的影响。

三、实证方法与数据

(一)企业出口持续时间的度量

我们将某企业-产品组合的出口持续时间定义为该组合从进入市场到退出市场整个过程所持续的月度。本文使用的企业出口数据来自中国海关数据库(2000~2006年)。由于我们无法知道2000年以前和2006年以后企业是否有出口,我们首先依照陈勇兵、李燕和周世民的处理方法将2000年作为企业进入市场的观察期[3]。也就是如果某个企业-产品组合在2000年没有出口,我们将其在2000年以后的第一次出口视为其进入市场的时间。按照同样的思路,我们将2006年作为企业退出市场的观察期。如果某个企业-产品组合在2006年没有出口,我们将其在2006年以前的最后一次出口时间作为企业退出市场的时间。在稳健性检验中,我们考虑了使用2006年下半年,以及企业前期两次出口平均间隔作为企业退出市场的观察期。

相较于既有研究从年度上的度量,从月度上的度量会更加准确合理。首先,出口市场上会存在大量的一次出口企业。在本文的样本中,这样的企业占比达到34.19%。年度上的度量会认为企业出口持续了1年。而从月度上(中国海关数据库的最小统计时间单位)进行度量,企业的出口仅仅持续了1个月。虽然这样依然可能会存在高估,但高估的程度要远小于年度上的度量。然后,当企业出现跨年出口时,年度上的度量会进一步高估其出口持续时间。一个比较极端的例子是如果某企业在某年12月和第二年1月有两次出口,年度上会将其出口持续时间统计为2年,而实际上企业的出口持续时间仅为2个月。最后,使用年度统计会导致不同企业的出口持续时间变异非常有限。以使用中国海关数据库(2000~2006年)的研究为例,从年度来衡量,不同企业出口持续时间的差异仅为1~5年。而如果使用月度衡量,差异则可为1~60个月。

从月度上度量企业-产品组合出口持续时间面临的最大困难是出口中断问题。企业在第一次出口和最后一次出口之间极有可能会出现部分月度没有出口的现象。在本文的样本中,企业-产品组合的平均两次出口间隔为5.57个月③。Besedeš 和 Prusa建议,当两个时间段之间的间隔比较短,例如为1年时,将这两个不同的时间段处理为同一个时间段会更加合适[7]。考虑到本文样本中企业两次出口的平均间隔并不长,我们将同一个企业-产品组合在整个样本期内的出口视为在同一个出口持续时间段上的出口。也就是认为企业从第一次出口到最后一次出口期间,即使没有实际出口,其依然保留着对产品的生产和出口能力,出口经验累积的过程依然在继续。

基于这样的处理,同样的出口持续时间内不同的企业可能有不同的出口中断。由此本文进一步统计了企业在整个出口持续时间内的出口频率。我们发现出口频率与出口持续时间的相关系数为0.67,这表明企业出口持续时间越长,其出口频率越高。在稳健性检验中,我们将出口频率作为出口持续时间的代理变量进行了分析。

(二)反倾销对企业出口持续时间影响的实证模型

遵循陈勇兵、Besedeš 和 Prusa等的研究[3][16],我们采用生存分析方法来分析企业的出口持续时间及其影响因素。我们引入没有受到反倾销影响的企业作为参照组,通过比较两个组别企业在出口持续时间上的差异,来说明反倾销对企业出口持续时间的影响。

1.生存函数估计模型

2.实证检验模型

在估计时,我们采用如下模型:

(1)

式(1)中,ζhf为企业-产品层面的误差项。我们关心的核心系数是β1,理论预期为正。同时我们也将企业特征的影响βi与既有研究的相关结论进行对照。为控制不可观测异质性,本文首先使用参照组来控制对两个组别的企业具有同样影响的可观测和不可观测因素,然后将企业样本选定为同一年进入市场的企业,最后还控制了企业进入市场月度的固定效应。

反倾销对出口持续时间的影响也可能存在企业异质性,因此在进一步的讨论中我们加入反倾销变量与企业特征变量的交叉项。

(三)案例与出口企业样本选择

1.案例选择

2003年,美国针对中国WBF出口发起反倾销调查。该案件涉及金额高达10亿美元,是截至当年涉案金额最高的案件⑥。由于WBF为劳动密集型行业,行业门槛较低,该案件涉及大量企业和工人,引起非常大的社会反响,研究这一案例具有很强的现实意义。既有的研究也对该反倾销案件对我国WBF出口的影响进行了深入分析[5],提供了可供参考和对照的研究结果。从本文实证研究的技术性角度看,首先,该案件从发起到最终终裁均在本文数据样本期间内,反倾销发起前和终裁后具有足够的观测;然后,WBF行业出口企业数量较多,涵盖了不同企业特征,从而能够分析不同企业特征对其出口持续时间的影响;最后,该案件中有较多的企业通过积极应诉获得了单独反倾销关税,从而能够识别单独反倾销关税对反倾销效应的影响。由此,本文以该案件为例,考察反倾销对WBF企业出口持续时间的影响。

遵循Lu 等的方法[6],本文选择所有出口“940360其他非卧室用木制家具”(以下简称为WOF)的企业作为参照组。原因包括:首先,WOF与WBF隶属于同样的HS-4位数产品(9403),绝大多数的宏观经济因素和行业因素对二者有着类似的影响⑦。其次,由于这两种产品都是木制家具,二者主要是功能上的区分,生产设备、生产工艺等具有很高的相似性。在本文的样本中,24.85%的企业同时从事WOF和WBF的出口,因而二者的可比性比较高。最后,在整个家具行业(9403)中,最主要的三种出口产品是WOF、WBF和金属非办公家具(940320),但金属非办公家具于2003年7月遭到美国反倾销调查,因而不适合作为参照组产品。

本文实证所采用的倍差分析方法的有效性依赖于反倾销发起以前,处理组企业和参照组企业在出口持续时间上没有系统性差别,本文将在稳健性检验中予以重点考察。

2.企业样本选择

生存分析往往并不考虑企业实际进入市场的时间。但由于反倾销发生在特定的时间点,对不同进入时间的企业影响可能会有差异,我们选定同一年度进入市场的企业来进行实证分析。经综合比较,我们选定2002年进入市场的企业作为研究样本。理由如下:第一,由于反倾销发起(2003年10月)以后进入市场的企业在进入时能够观测到或者预期到未来的反倾销关税,这种自我选择效应会带来内生性,因而被排除在样本之外;第二,2000年被用作确定企业进入市场时间的观察期而不能使用;第三,为检验参照组的有效性,本文需要比较两个组别的企业在没有遭遇反倾销的时间段内的出口持续时间分布,而2003年进入市场的企业相关观测过少;第四,根据陈勇兵、李燕和周世民的测算,中国企业平均出口持续时间为1.6年[3],本文测度的企业平均出口持续时间为15个月。过早进入市场的企业可能在反倾销发起以前就已经大量退出了,将其纳入可能会带来反倾销效应估计偏误,于是选择2002年进入市场的企业样本要优于2001年。在稳健性检验中我们使用了2001年和2003年进入市场的企业样本。

(四)数据来源

本文使用的企业出口数据来源于中国海关数据库(2000~2006年)。该数据包含了2000~2006年间所有出口企业对所有目的地的全部产品出口信息。本文使用的美国对华WBF反倾销案件相关信息来自世界银行反倾销数据库(World Bank Global Antidumping Database,GAD),本文提取了案件裁决的相关信息如初裁和终裁时间、反倾销税率、获得单独反倾销关税企业名称等。不过,GAD数据库中关于获得单独反倾销关税企业的信息仅限于企业的英文名称,有些甚至是缩写。因此,我们不能直接将GAD数据库中的企业与中国海关数据库中的企业进行匹配。为确定获得单独反倾销关税的企业,我们首先利用联邦公报文件⑧对GAD数据库中获得单独反倾销关税企业的信息进行了必要的补充和修正,然后利用百度检索企业英文名称或者缩写以获得部分企业的中文名称,我们也可以直接通过GAD数据库提供的企业名称拼音来猜测企业的中文名称。然后,利用得到的企业中文名称来进行匹配。匹配过程中,本文利用两个标准进行进一步的筛选:第一是企业所在地区,因为很多英文名称中具有区域信息;第二,企业在调查期间(2003年4月1日-2003年9月30日)是否有过WBF出口。在美国对华WBF反倾销案件终裁时获得单独关税的113家企业中,本文成功匹配了84家。在2002年进入市场的企业中,处理组中有14家企业最终获得了单独关税。

本文实证分析中最终样本企业-产品组合有1278项,其中处理组企业-产品组合有469项,参照组企业-产品组合有809项。

四、实证结论

(一)描述性统计分析

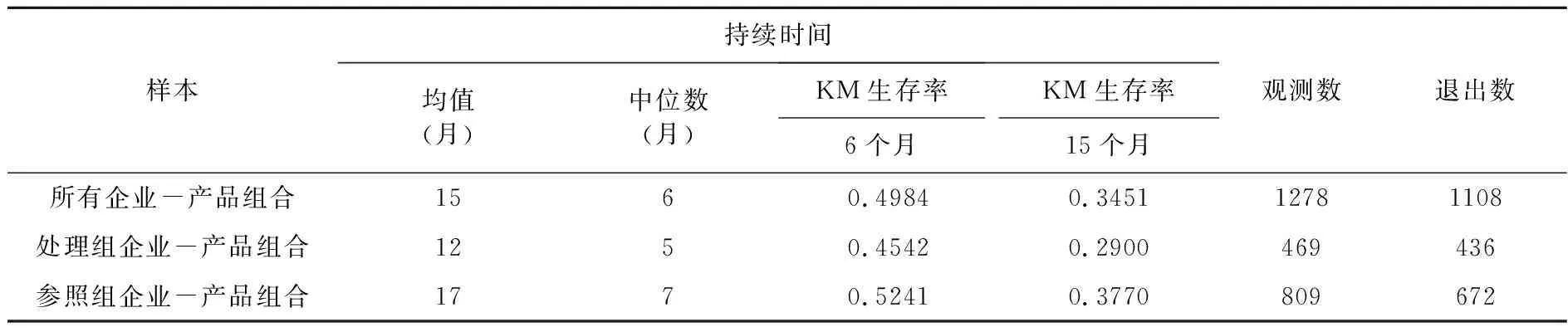

表1给出了对样本企业出口生存函数进行估计的结果。在整个样本期间的1278个观测中,有1108个企业-产品组合最终退出了市场。其中处理组的469个企业-产品组合中,有436个企业-产品组合退出了市场。参照组的809个企业-产品组合中,有672个企业-产品组合退出了市场。从而表明,企业-产品层面上的市场退出是比较普遍的现象。从出口持续时间来看,我国企业出口持续时间非常短。企业出口持续时间平均值为15个月,中位数仅为6个月。利用同样的样本数据,如果从年度上进行统计,平均出口持续时间为2年,中位数也是2年。一方面,从年度上进行估计会大幅度高估企业的出口持续时间;另一方面,从平均值与中位数的关系来看,月度上的统计表明不同企业出口持续时间存在较大的差异,而且绝大多数企业的出口持续时间非常短。

表1企业-产品组合的出口生存函数估计

由表1可知,出口持续时间超过6个月的企业-产品组合占49.84%,持续时间超过15个月的企业-产品组合则占34.51%。进一步,我们比较了被反倾销的处理组企业和未被反倾销的参照组企业:被反倾销企业的平均出口持续时间平均值为12个月,中位数为5个月;而未被反倾销企业的出口持续时间平均值则为17个月,中位数为7个月。在平均和中位数出口持续时间上,被反倾销企业的出口持续时间明显低于未被反倾销企业。

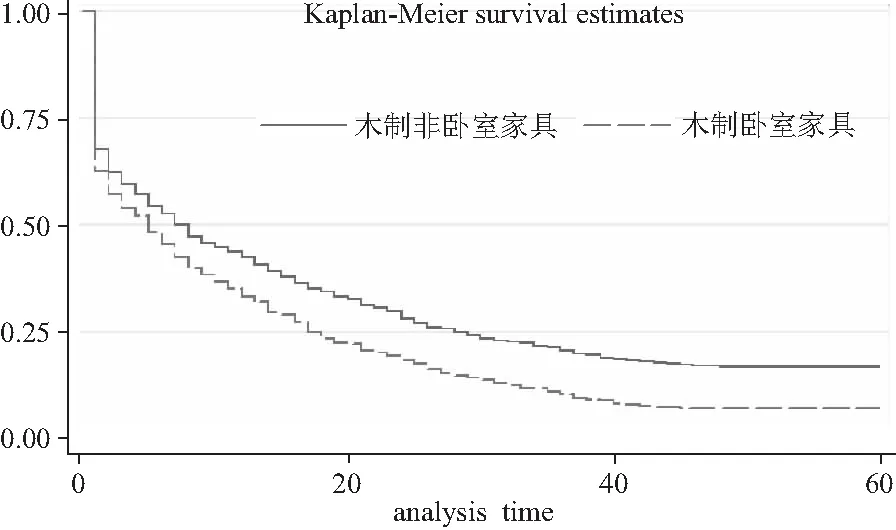

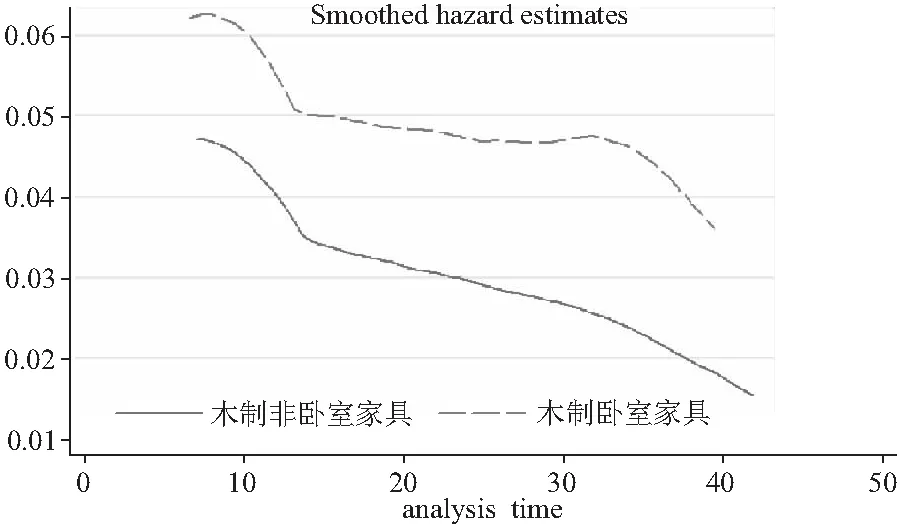

图1~2给出了被反倾销的处理组企业和没有被反倾销的参照组企业更为直观的Kaplan-Meier生存函数的生存曲线图及危险曲线图。首先,生存曲线图1表明,不论是否受到反倾销,大量的企业出口持续时间都只有1个月,仅有少量的企业出口能够超过40个月。生存曲线斜率越来越小,超过50个月以后几乎接近水平,表明当企业出口持续时间超过50个月以后,退出市场的概率将变得很小。市场退出危险比率图2也进一步证实了这一规律。企业-产品在刚刚进入市场时会面临非常高的市场退出率。但随着出口持续时间的延长,企业退出市场的危险比率迅速下降。这种负的时间依存性与既有的研究是一致的[1]。从组别差异来看,处理组企业表现出了更低的存活率和更高的退出危险比率,即遭遇反倾销导致了出口企业更容易退出市场。进一步利用log-rank检验表明,卡方检验值为24.56,拒绝了两个组别企业出口持续时间相同的原始假设。

图1 处理组和参照组企业出口持续时间生存曲线对比图

图2 处理组和参照组企业出口持续时间危险曲线对比图

(二)实证检验

1.反倾销对企业出口持续时间的影响

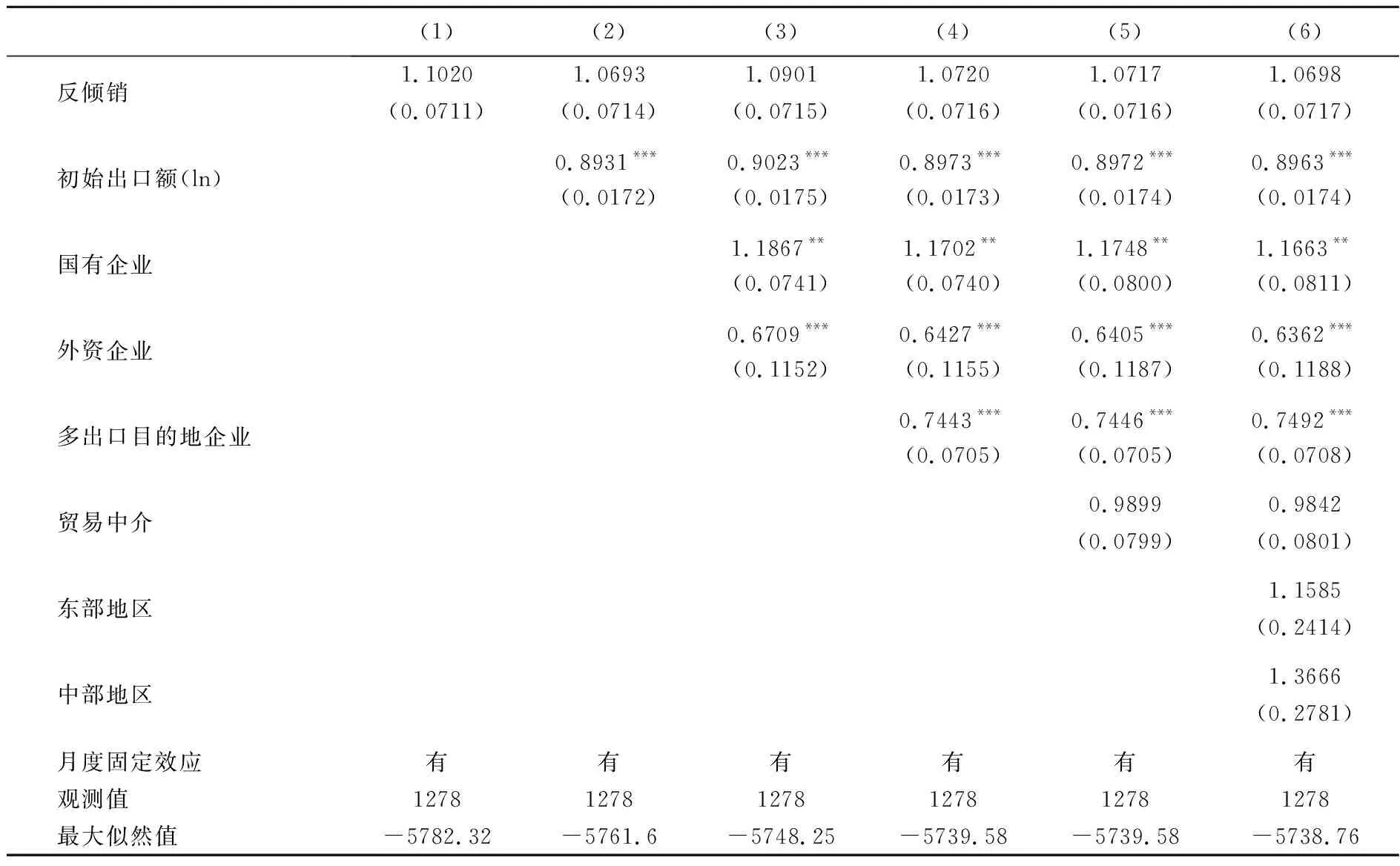

利用计量模型(1)进行基本回归分析,结果如表2所示。反倾销导致出口企业退出概率上升。在控制了企业层面特征后,这一结果同样显著。反倾销导致企业退出市场危险比率增加了30.28%~35.45%。

表2第(2)~(6)列的结果还显示,初始出口更高的企业、外资企业退出出口市场的概率更低,这与陈勇兵、李燕和周世民的研究结论一致[3]。表2第(4)~(6)列表明,多出口目的地市场企业出口持续时间更长,更不容易退出市场。原因在于,如果在进入市场时已经有过对其他国家出口的经验,就可以通过其他市场的销售调整来应对在某个市场上受到的冲击,从而更好地分散市场风险。

表2 第(5)~(6)列表明,企业所在的区域以及企业是否为贸易中介对企业退出市场的影响均不显著。陈勇兵、李燕和周世民则发现东部地区的企业出口持续时间更长一些[3],与本文结论存在一定差异。主要原因可能是木制家具行业主要集中在东部地区(本文样本中东部企业数量占比为92%),造成了企业所在区域这一变量的变异不足。贸易中介一方面往往经营多种产品,出口到多国市场,其退出某单一产品或单一市场的机会成本比较小;另一方面又可以利用其他的产品或者市场的利润来补贴某单一产品和单一市场[6],从而导致其对出口持续时间的影响具有不确定性。

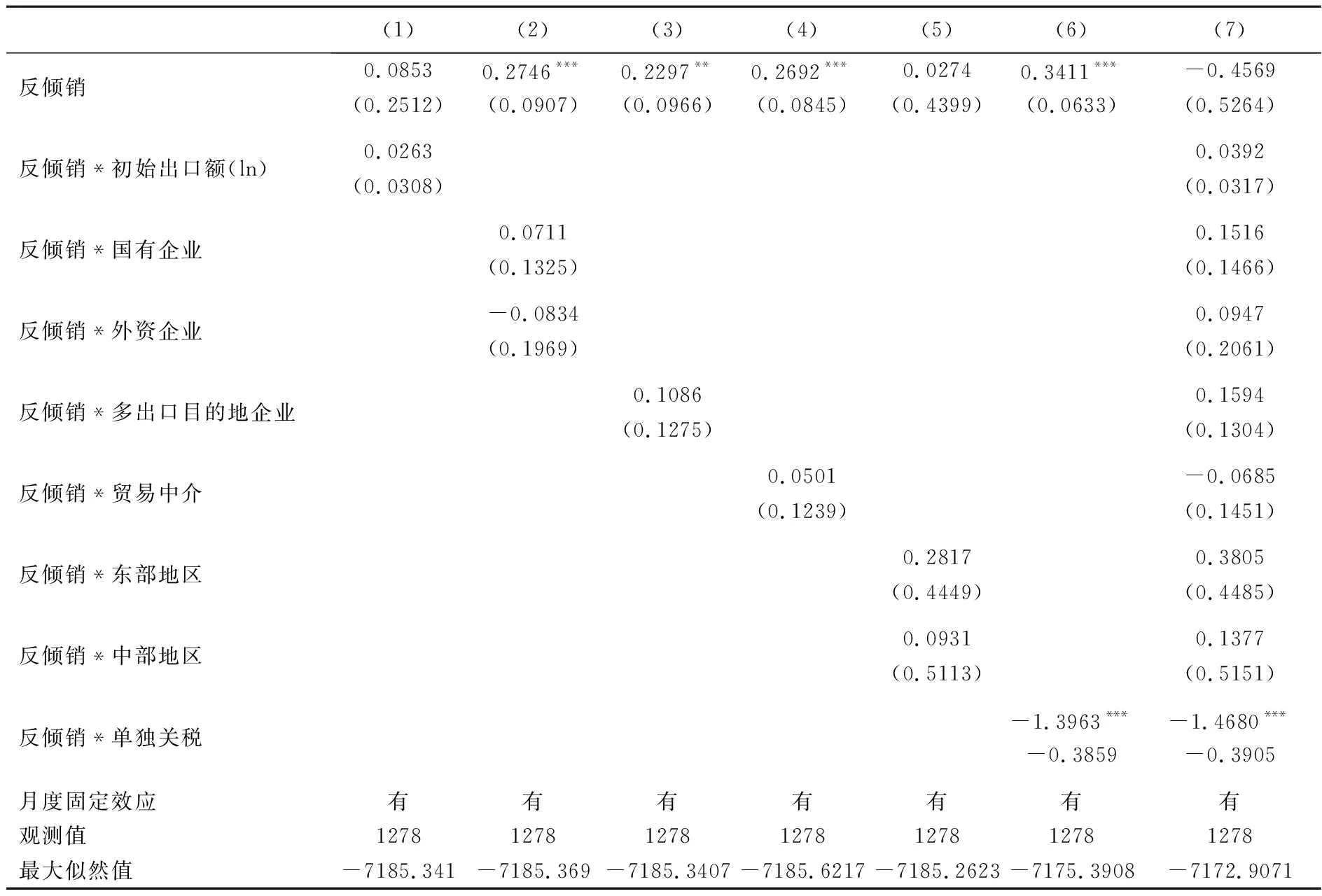

2. 反倾销对企业出口持续时间影响的异质性

进一步,我们通过在模型(1)中加入反倾销变量与企业异质性因素的交叉项,来考察不同企业特征对反倾销效应的影响,相关回归结果列于表3中。其中,企业特征变量的结果与表2第(6)列结果在符号、显著性以及幅度上都非常相似,为了节约篇幅我们省略了这些变量的结果。

由表3可知,主要的企业特征对反倾销效应的影响并不显著。这可能与本案例中的全国统一反倾销关税高达198.08%有关。在如此高的反倾销关税之下,所有的企业都会受到非常严重的影响,而不论企业初始出口金额如何,是否为外资企业,是否具有多出口目的地经验,是否为贸易中介或是否为东部企业⑨。

表2企业出口持续时间的影响因素:半参数分析

注: *、**、***分别表示在10%、5%和1%的统计水平上显著。表格中报告的是各变量对危险比率(hazard ratio)的影响,系数大于1表示更高的市场退出风险。以下各表除特殊说明外均相同。

表3企业异质性与反倾销对出口持续时间的影响

注: *、**、***分别表示在10%、5%和1%的统计水平上显著。为方便表述,表3报告的是风险函数回归系数,相应的危险比率影响为exp(b)。

根据美国反倾销调查实践,不同的企业在反倾销调查中获得的反倾销关税并不相同。在本文美国对华WBF反倾销案的最终裁决中,6家企业分别获得了从0.83%到15.78%的个别反倾销关税税率,另外115家企业获得了这6家强制性调查企业个别反倾销关税的加权平均值6.65%。其余的企业被征收的统一关税税率为198.08%。单独反倾销关税与统一反倾销关税之间存在巨大差异,获得不同反倾销关税的企业受到反倾销的影响可能不同,因此我们考察了获得单独反倾销关税的影响。表3第(6)列结果表明:第一,遭遇反倾销的企业中,获得单独反倾销关税的企业⑩相较于没有获得单独反倾销关税的企业,退出市场概率要更小(-1.3693<0)。第二,一个非常有意思的现象是,对于获得单独反倾销关税的企业而言,他们相对于没有被反倾销的企业,退出市场的危险比率反而更低(-1.3963+1<0)。第三,对于那些没有获得单独反倾销关税的被反倾销企业,反倾销导致其退出市场危险比率增加40.65%(exp(0.3411)-1)。

这些结论都是符合理论预期的。首先,很少有企业能够承受高达198.08%的关税。如果企业被反倾销了,而且没有获得单独反倾销关税,企业非常容易退出市场。其次,对于获得了单独反倾销关税的企业而言,一方面6.65%的单独反倾销关税影响相对较小,对企业退出的影响会比较小,他们相较于获得统一关税的企业更不容易退出市场;另一方面,被征收统一反倾销关税的企业退出市场后,获得单独反倾销关税的企业实际上获得了更大的市场空间,导致其可能比没有遭遇反倾销的企业更容易留在市场。在进一步控制了其他的因素后,表3第(7)列表明,企业获得单独反倾销关税会降低企业退出市场风险比率这一结论依然成立。

五、稳健性检验

(一)反倾销发起以前的情形

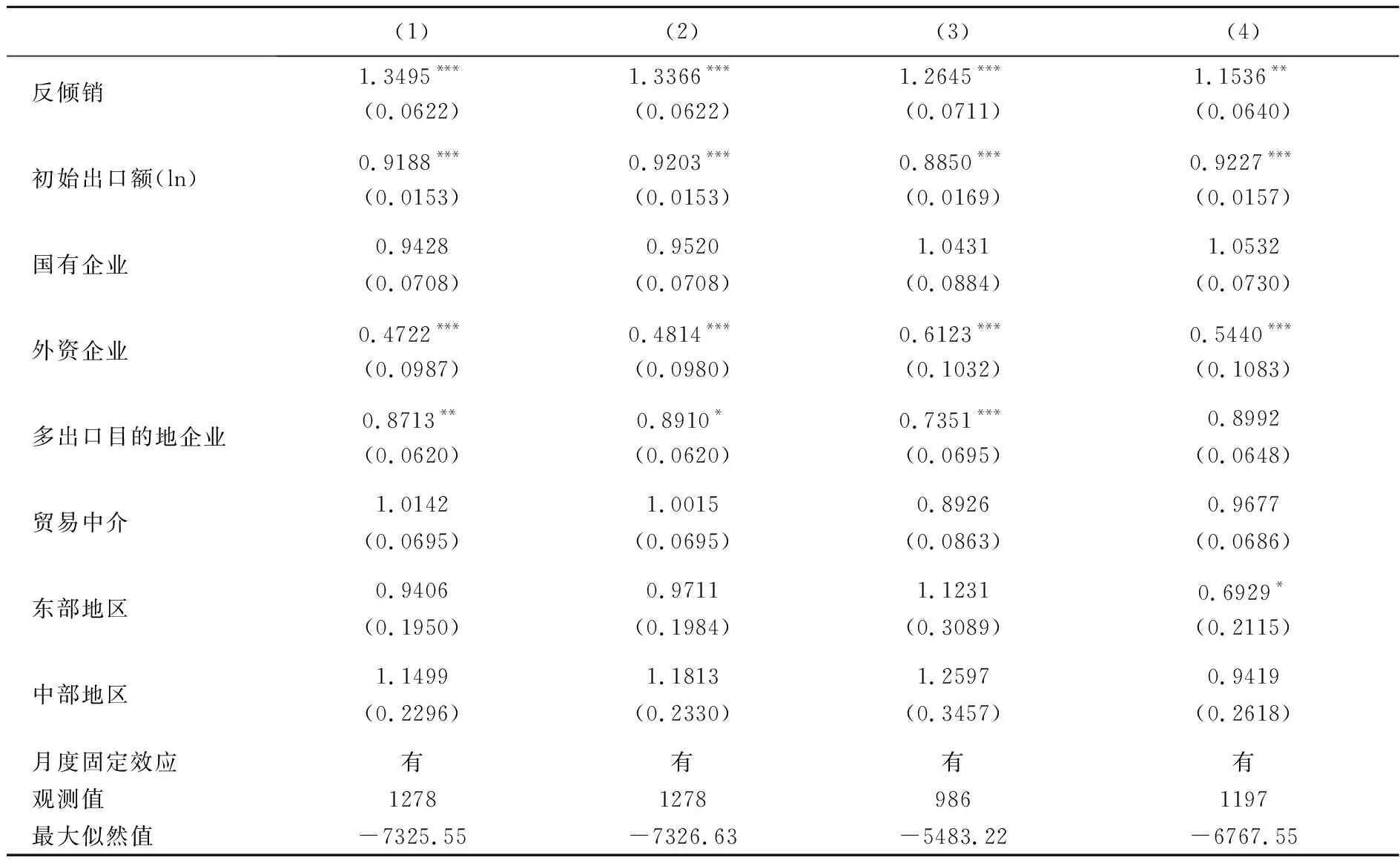

本文选择出口未被反倾销的产品(940360)的企业作为参照组。这一方法的有效性要求两个组别的出口企业在没有遭遇反倾销的时间段内在出口持续时间上没有显著差异。为此我们将2003年10月1日作为时间节点,考察两个组别的企业从进入市场到这一节点期间出口持续时间的差异。利用模型(1),我们得到了表4所示的结果。第(1)~(6)列相关结果表明,尽管其他企业特征都具有预期的影响符号,是否属于处理组对企业退出市场危险比率的影响却并不显著。说明在反倾销发起以前的时间内,两个组别企业的出口持续时间是相似的,这表明本文的参照组选择具有一定的合理性。

(二)采用不同的市场退出度量

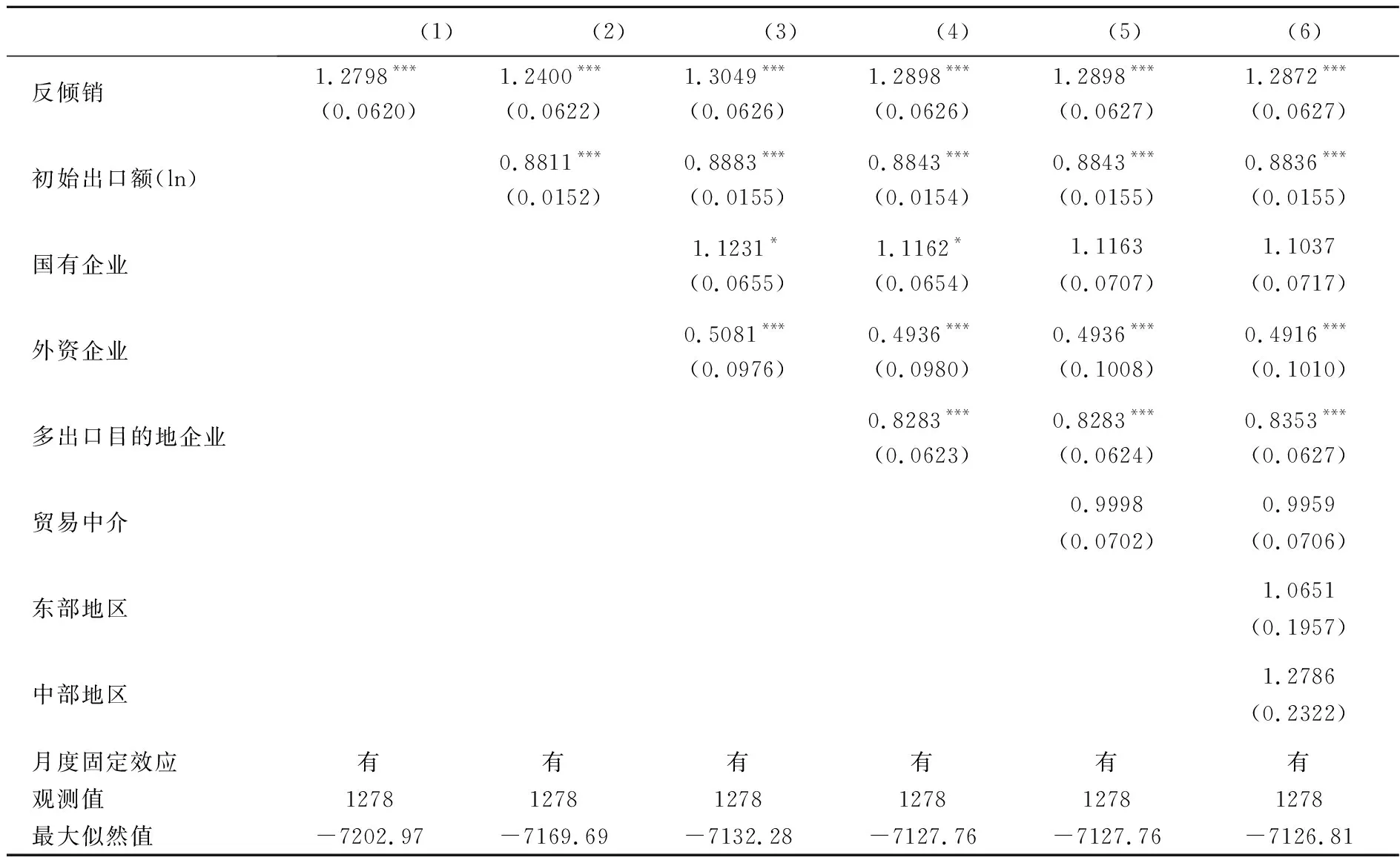

在基准回归中,我们认为如果企业最后一次出口是在2006年以前,企业就已经退出了市场。在稳健性检验中,我们分别考察了另外两种办法。第一,我们将2006年7月1日作为时间节点,即认为如果企业在样本中的最后一次出口在2006年7月1日以前,就认为企业退出了市场,否则认为其依然存活于市场。第二,我们统计企业平均两次出口的时间间隔和企业最后一次出口离2006年12月1日的时间间隔,如果前者小于后者,我们认为企业已经退出了市场,否则认为企业依然存活于市场。利用这两种方法的相应回归结果如表5第(1)列和第(2)列所示。结果表明,使用不同判断企业退出的方式,相应结果与表2类似。

(三)使用不同企业样本

在基准回归中,我们使用的是2002年进入市场的企业。在稳健性检验中,我们考察2001年进入市场的企业和2003年进入市场的企业。相应的结果如表5第(3)列和第(4)列所示。不难看出,使用不同进入年度的企业样本,相应结果与表2类似。

(四)以出口频率作为企业出口持续时间的代理变量

在同样的出口持续时间下,不同的企业可能有不同的出口频率,由此本文统计了企业在持续出口期间的出口频率。这一指标并不受企业第一次出口和最后一次出口之间出口中断的影响,因而克服了因为中断出口对前文中出口持续时间估算的干扰。同时,出口频率也被认为是出口增长的一个新的集约边际[17]。由此,将出口频率作为企业出口持续时间的代理变量,一方面能够进一步验证本文相关结论的合理性,另一方面也是对相关结论的有益补充。

表4稳健性检验:反倾销发起以前处理组与参照组企业出口持续时间对比

表5稳健性检验:不同市场退出度量和不同企业样本

统计结果表明,企业出口频率的中位数为3次,平均值为8次。这再次表明绝大多数的企业出口次数较少,而少部分大型企业出口次数较多,从而提高了整体平均的出口次数。超过3次出口的企业-产品组合占44.24%。而超过8次的企业-产品组合占比25.96%。同样,从出口频率的角度看,被反倾销的企业出口频率要低于未被反倾销企业。在同样的出口频率上,被反倾销企业的存活率要更低。

以企业出口频率作为出口持续时间的代理变量,同样利用模型(1),反倾销对企业出口持续时间影响的相关回归结果如表6所示。表6的结果与表2的结果基本一致。这一结论也表明,本文对于企业出口持续时间的度量受企业出口中断的影响并不大。

表6稳健性检验: 以出口频率作为企业出口持续时间的代理变量

六、结论与政策建议

本文以美国对华木制卧室家具反倾销为例,分析了反倾销对企业出口持续时间的影响。运用非参数分析和半参数分析,本文发现反倾销会导致出口企业退出市场风险增加30.28%~35.45%。企业初始出口水平越高、外资企业、企业具有多出口目的地经验,会促进企业出口风险下降,这与既有研究成果和理论预期一致。然而,企业异质性对反倾销效应影响并不显著。企业如果获得了反倾销单独关税,其退出市场危险比率反而会下降。本文的结论在使用不同的出口持续时间、市场退出衡量方法和企业样本时均保持稳健。

本文的相关结论具有下列政策含义:首先,反倾销会导致企业退出市场风险增加,影响出口长期稳定发展。由此,在WTO框架内积极维护我国的市场经济地位,切实通过双边或者多边磋商减少对华反倾销是根本策略。其次,要鼓励企业积极应诉,争取更低的单独反倾销关税。获得反倾销关税反而会导致企业退出市场危险比率下降。实际上,企业及时了解反倾销调查的时间节点,积极参加单独反倾销关税测试,并证明自己的生产经营在理论上和实际上没有受到政府的控制,对于绝大多数的企业,尤其是中小企业来讲并非难事。近年来,从国务院到地方省市陆续出台了反倾销应诉条例,这对于规范我国企业应诉,争取更加有利的判决无疑具有积极作用。最后,采用市场多元化策略、吸引外商直接投资等方式能够有效分散市场风险,提高企业的持续出口能力。

注释:

①数据来源:https://www.wto.org/english/tratop_e/adp_e/adp_e.htm和作者计算。

②沈立君和侯文涤(2017)认为仅有世界银行反倾销数据库(GAD)中列明的被征收单独反倾销关税的部分企业受到了反倾销影响。而实际上所有出口涉案产品的企业均会受到影响,这些列明企业获得单独的反倾销关税而且关税更低。根据本文的考察,这部分企业退出市场的概率将会更低,出口持续时间会更长。

③我们首先计算每个具有两次及以上出口的企业-产品组合平均每次出口的间隔,然后取所有企业的平均值。

④反倾销往往是针对来自一个国家某一种产品的进口,所以涉案产品的出口企业都将受到影响。不过不同的企业可能会获得不同的反倾销关税。

⑤企业异质性还可以表现在企业生产率、融资难度、价格加成率等方面。由于木制卧室家具出口行业中中小企业居多,与工业企业数据库匹配会导致大量的样本损失,难以获得足够的观测。在本文的后续研究中,利用更多的案例样本,我们将考虑这些异质性对出口持续时间以及对反倾销效应的影响。

⑥http://www.cacs.gov.cn/cacs/newcommon/details.aspx?navid=A19&articleId=37880

⑦在反倾销贸易效应相关文献中,常见的参照组选取方法有两种:一种是相同HS-4位数产品下其他未被反倾销产品;另一种是根据Blonigen和Park(2004)的方法,进行倾向得分匹配(propensity score matching,PSM)。通常PSM方法下选取的解释变量对于隶属于同一HS-4位数产品下的不同产品往往是相同的,因而这些产品在PSM中也比较容易被选定为参照组。既有的研究表明,这两种参照组的选取方法在实证上结果往往相似(Lu 等 2003; 蒋为和孙浦阳,2016)。相较于倾向得分匹配方法,采用相同HS-4位数产品方法数据处理更加简便,避免了在匹配过程中可能存在的进一步处理偏差。在经济意义上的理解也更加自然、直观,因此本文采用了这种方法。

⑧https://www.federalregister.gov/documents/search?conditions%5Bterm%5D=a-570-890&order=oldest#

⑨由于本文只选取了美国对华木制卧室家具反倾销的案例,我们难以直接对这一预测进行验证。同时,这一结论也可能有其他的影响机制。在本文的后续研究中,我们将通过扩大反倾销样本来进一步予以考察。

⑩为表述方便,我们这里将获得个别反倾销关税和单独反倾销关税的企业统一称之为获得单独反倾销关税的企业。

猜你喜欢

中国财政年鉴(2019年0期)2019-08-31 10:20:56

中国外汇(2019年21期)2019-05-21 03:04:22

中国化肥信息(2018年3期)2018-08-23 09:10:40

VOGUE服饰与美容(2018年11期)2018-05-14 17:25:32

海峡姐妹(2018年5期)2018-05-14 07:37:12

制造技术与机床(2017年6期)2018-01-19 02:40:49

中国乳业(2016年4期)2016-11-07 09:50:17

第二课堂(课外活动版)(2015年5期)2015-10-21 19:37:04

电测与仪表(2015年12期)2015-04-09 11:44:40

专用汽车(2015年1期)2015-03-01 04:04:52