FEPA-金融时间序列自适应组合预测模型

2018-07-13 02:01潘和平张承钊

中国管理科学 2018年6期

潘和平,张承钊

(1.重庆金融学院,重庆 400067; 2.电子科技大学经济与管理学院,四川 成都 611731;3. 成都职业技术学院,四川 成都 610041; 4. Swingtum Prediction,澳大利亚)

1 引言

本文研究金融市场价格的非线性预测模型。原则上,这里所论及的原理、方法、模型和实施应该适用于股市(股指、股指期货、个股价格等)、期货(以商品期货为主)与外汇等三大类主要金融市场。但作为实证研究的对象,本文只限于股票市场指数,简称股指。在具体选择实证对象上,这里选取了中国的沪深300股指(HS300)和澳大利亚的大盘指数(AXJO)。在时间框架上,日线预测在中国股市T+1的制度下具有典型的意义。因而,本文研究的主要目标就是在日线框架下股指预测的非线性建模与实证。

股指作为一国股票市场代表性股票群的价格加权平均,比个股价格变化具有更为复杂的行为模式,具有非线性、混沌、长记忆等特点。就因果关系而言,股指水平的波动受到政治经济、金融市场、社会情绪、自然环境等诸多因素的影响。这些影响因素之间有着复杂的交互过程,对市场波动的影响有着不同的时滞和强度。股票市场是现代市场经济的主体,是一个风险和利益共存的复杂系统。鉴于股市周期一般领先于经济周期几个月的时间,股市总是扮演着经济晴雨表的角色。股票市场的分析与预测建模研究有着多重重要意义:在宏观层面,若能有效地预测股市的股指走势和波动,对于国家层面制定宏观经济政策和国民经济发展计划具有重要的信息支持作用;在中观层面,股指或股价的走势与波动风险预测是企业管理资产风险和上下游供应链风险所不可或缺的;在微观层面,股市投资者在决策投资股票时自然首先要考虑股市总体的走势方向与涨跌空间、以及所关注行业和个股的走势方向和波动风险。股票投资上最大的风险首先在于投资方向与市场方向的不一致。

然而,无论是股市大盘指数、还是标准行业或自定义板块指数、还是个股价格,就数据形式而言都具有一般金融时间序列(FTS - Financial Time Series)的标准数据结构。因而,股指的预测本身也是金融时间序列预测的重要类型。关于金融时间序列预测问题,计量金融经济学文献中已经有大量的文章和资料。Box和Jenkins提出了自回归移动平均模型(ARIMA)用于处理非平稳信号之间的线性相关性。Engle提出了自回归条件异方差模型(ARCH)已经被许多金融分析师采用。Bollerslev提出了广义自回归条件异方差模型(GARCH)进一步预测误差方差,该模型的分析对投资者的交易决策发挥了非常重要的作用。但应该说明,这些自回归类型的金融时间序列模型主要是针对金融时间序列的波动率的。而金融学中长期占主导地位的“有效市场理论”主要表现为金融市场价格的几何布朗运动模型,即认为市场价格是一种随机游走,因而不具有可预测性。

自1980年代以来,由多学科交叉而形成的智能计算金融实证研究表明,金融市场具有一定的概率可预测性。其中包括有混沌理论模型、金融物理模型与计算智能金融模型等,Pan等[1-2]给出了较全面的文献综述,已经回答了金融市场的概率可预测性问题,这里不再赘述。

尽管有人工智能所产生的多种智能计算模型,如ANN,SVM, 以及决策树与随机森林等都是具有极强的非线性建模潜力的机器学习乃至深度学习模型,但建立真正有效的金融市场价格预测模型的关键点首先在于如何从金融时间序列数据中提取有信息负荷的特征。这一个步骤一般称为特征提取。过去主要依赖对问题本身的经验观察和技术性理解来人工设计特征空间。现在有了深度学习的思路,我们当然也可以直接将原始数据作为输入然后构建多隐蔽层的ANN来让系统自学习出一种完全黑箱模型。但我们仍然不满足于这种黑箱模型,而是试图发展出一种基于信号分析的信息融合预测模型,因为这样的模型有助于构建理性的预测模型。

综合文献中出现的各种时间序列预测模型,我们认识到,一般的金融市场预测模型的一般架构应该有三部分组成:第一部分是针对原始金融时间序列数据的信号分析,第二部分是在信号分析的基础上进行特征提取,第三部分是以这些特征为输入并以未来走势为输出建立预测计算模型。

针对一般时间序列的信号分析问题,1998年由来自美国NASA的信号处理专家Huang等[3]提出了Hilbert-Huang变换(简称HHT)。这是针对非线性非平稳数据的一种经验性的、非参数化的、而又完备的、兼顾时域和频域的分析方法。它包含经验模态分解(EMD)算法和Hilbert变换两个过程。通过EMD,任何复杂的信号都可以被分解成数目有限的且常常不太多的几个本征模态函数(Intrinsic Mode Function, IMF),而这些IMF序列具有性能良好的Hilbert变换,能够很好地刻画原始数据在每一个局部的振荡结构,以此为基础得到的Hilbert谱具有很好的时频特性。自EMD方法提出以来已被初步用于金融时间序列的预测,如原油[4-5]、外汇[6]、铜价[7]、房地产[8]和股票市场[9-12]等。然而, 几乎所有这些文献都没有注意到EMD分解本身具有一个先天性的缺陷,那就是EMD分解的过程具有端点效应,也就是在时间序列的最右端所对应的分解结果是不稳定的,随着新数据的加入,分解的结果要不断更新。因而,绝大多数已经发表的基于EMD的金融预测模型在实证时都隐含了这种先天缺陷而变得并不可靠。另外,这些现有文献对于EMD的算法表述也是完全基于原创作者Huang等的表述,其算法的表达仍然是流水式的顺序算法,而没有清晰的结构化,并且若干关键计算过程并未清楚表达。这两点也是本文的重点关注问题。

对于预测建模中的特征提取问题,在大数据时代,这个问题也可以表述为数据降维问题。主成分分析(Principal Component Analysis,PCA)又称主分量分析,是由皮尔逊(Pearson)于1901年首先引入,后来由霍特林(Hotelling)于1933年进行了发展。主成分分析是一种通过降维技术把多个变量转化为少数几个主成分(即综合变量)的多元统计方法,这些主成分能够反映原始变量的大部分信息,通常表示为原始变量的线性组合,为使得这些主成分所包含的信息互不重叠,要求各主成分之间互不相关。一般来说,当研究的问题涉及很多变量,并且变量间相关性明显,即包含的信息有所重叠时,可以考虑用主成分分析,这样更容易抓住事物的主要矛盾,使得问题得到简化。对于基于EMD的预测模型而言,一个金融时间序列经过EMD分解后形成多级IMF序列, 这些IMF序列数据本身包含着冗余信息, 因而需要降维处理。使用PCA对EMD变换产生的IMF序列进行降维处理后再来构建非线性预测模型,是一条必由之路,目前文献中还很少提及。

最近,在基于EMD的预测模型研究上有一些新的发展。Dragomiretskiy和Zosso[13]提出了一种变分模式分解VMD (Variational Mode Decomposition), 用来实现多分辨率的模式分解。Samiri[14]将VMD同回归神经网络相结合。 Wei Liangying[14]将EMD与模糊逻辑相结合。这些新发展同本文对于EMD的深化研究不再一个方向上。

从以上研究文献可以看出,虽然各种非线性智能计算模型在不同的条件下具有较高的预测精度,但是目前的主流趋势是利用各单一智能算法模型的优点构建组合预测模型来实现更好的预测可靠性。Krogh和Vedelsby[16]证明如下思想:当构成组合预测模型的单一模型足够精确且足够多样化时,组合预测模型一定能获得比单一模型更好的预测效果。当前智能计算模型的发展趋势正是发展各种算法的组合方法,因为任何一种典型方法不能在所有场合都优于其他方法。虽然国内外学者已经意识到应该采用EMD方法研究股票市场、外汇市场和原油市场,但是他们大多采用长达几年的窗口采集数据进行EMD分解。然而,股市预测的实时性要求很高,长达几年的窗口采集数据会造成时延,而且在实证中大都忽视了EMD的端点效应,从而影响市场预测的实效性。本文提出了一种前向滑动的滑动窗口EMD技术,分解后得到很多具有重叠信息的IMF序列,必须对冗余的数据降维。本文提出用PCA算法降维,将降维后的几个主成分输入神经网络以实现组合预测。本文提出了一种将EMD、PCA、ANN的组合预测模型,基于分解-择优-综合的信息融合思想构建了一个新的多尺度组合预测模型。在该模型的基本框架下分析沪深300指数和澳大利亚股指的波动特征及其走势。

本文提出一类具有一般性的金融市场预测模型,称作FEPA,由三部分组成:第一部分是基于EMD的信号分析,第二部分是通过PCA的特征提取,第三部分是基于ANN的信息融合预测建模。本文所报告的工作有四个创新点:1)在学术文献上首次给出EMD算法的结构化表达,这种表达一方面明确了EMD算法的具体计算流程,另一方面提供了融合更多信息的算法接口;2)通过深入到更细时间框架来克服EMD的最大缺陷,即端点效应,并且探索两个时间框架下预测效能;3)通过多步长预测来深入研究EMD的信息结构;4)FEPA模型展示了金融时间序列预测模型的一般性架构,具有可升级性与可扩展性。另外,采用滑动EMD分解使得实证更切近实际。为了便于阐明这些创新的具体内容和含义,我们需要综述一下基于EMD的金融预测研究的文献,并给出EMD结构化算法和整个预测模型的理论结构。然后我们再给出实证与分析,并得出结论。

2 金融时间序列经验模式分解的结构化算法

在Huang等[3]首创了一般时间序列数据的经验模式分解(EMD)算法之后,后来至今的所有的扩展和应用性研究文献上在介绍EMD算法时都沿用了Huang等人的流水瀑布式(waterfall)的算法表述,我们这里将其称为HuangEMD 算法(用类Matlab语言表达)具体如下:

HuangEMD算法:

{对于任一给定的实数时间序列数据x(t),首先找到其上全部的局部极值点(extrema),包括极大值点(maxima)与极小值点(minima);

(1)分别用三次样条插值法将极大值点和极小值点连接成上包络线u(t)与下包络线l(t);

(2)找到上下包络线的均线m(t)=(u(t)+l(t))/2;

(3)取其数据与均线的差h(t)=x(t)-m(t);这个从(1)~(4)的过程称为一个筛滤过程(sifting)。

(4)检查看h(t)是否满足本征模态函数(IMF)的定义并且是否满足筛滤停止标准;

(5)如果(4)的两个条件有一个不满足,就令x(t) =h(t);然后重复筛滤过程(1)~(4);

(6)如果(4)的两个条件都满足,这是h(t)就是一个IMF成分,并保存为c(t)=h(t),并且得到余差r(t)=x(t)-c(t)。

(7)令x(t)=r(t),重复(1)~(6)步整个过程。

(8)当余差r(t)中所包含的极值点个数小于2时,整个运算终止。

}

注意到Huang等[3]提出的EMD作为一种信号分解方法,不是一种参数化的解析方法,而是一种经验性的、非参数的分解算法,因而也只能通过一个算法来表达。这个算法中涉及到两个关键准则,一个是IMF的定义,另一个是筛滤过程的停止准则。关于这两点,我们下面再详述。

我们看到,文献中大家都直接引用的这个HuangEMD 算法是典型的流水瀑布式的表达,看起来简单好算,实际上许多细节并不清楚,也不便于扩展。下面我们将这个算法转换成一种结构化的形式算法,由三个函数组成,PanEMD 作为主算法调用单级分解过程 PanEMD1,而后者又调用单一筛滤过程 PanEMD0。具体如下:

函数PanEMD0, 输入x(t),输出筛选细节 h(t) 及极值点 maxs 与 mins,即

[h(t),maxs, mins, zeros]=PanEMD0(x(t))

{

(1)检测x(t)的全部极值点与过零点

maxs=Maxima(x(t));

mins=Minima(x(t));

zeros=ZeroCrossing(x(t));

这里Maxima()与Minima()是两个具体的函数,检测x(t)的极大值点与极小值点;ZeroCrossing( ) 检测x(t)的过零点,细节不表。

(2)用这些极值点形成上下包络线

u(t)=Interpolation(maxs, ‘spline’);

l(t)=Interpolation(mins, ‘spline’);;

注意到Interpolation( )作为一个插值函数,可以采用多种插值方式,’spline’表示三次样条。

(1)计算上下包络线的均线

m(t)=(u(t)+l(t))/2;

(2)计算细节时间序列(details)

h(t)=x(t)-m(t);

}

这个函数PanEMD0( ) 输出的 h(t) 仅仅是一种包络中的细节序列,至于是否满足IMF的定义还未可知。

函数PanEMD1, 输入 x(t),输出 c(t),即

[c(t), nextrema]=PanEMD1(x(t))(其中c(t)是一个标准的IMF, nextrema 表示极值点的个数)

{令k表示筛选迭代的次数。

(1)运行筛选过程一次,计算细节函数

k=1;

[h(t),maxs, mins, zeros]k=PanEMD0(x(t));

(2)如果[h(t),maxs, mins, zeros]k不满足IMF 的定义或者不满足筛选停止的条件, 就重复筛选:

while ( ~(IsIMF(h(t),maxs, mins,zeros)

||~StopSifting(h(t),maxs, mins, zeros, k) )

repeat

[h(t),maxs, mins, zeros]=PanEMD0(h(t)) ;

(3)c(t) = h(t);

nextrema = #maxs + #mins;

}

这个函数PanEMD1( ) , 对于输入x(t),输出 c(t) 已经是一个标准的IMF了,这里我们之所以命名为PanEMD1是因为这个函数产生一个单一级别的IMF,当然,PanEMD1( ) 中需要调用两个标准检查的函数如下。

函数IsIMF(h(t),maxs, mins, zeros)输出 true 或 false

{if|#maxs + #mins ― #zeros|< 2

return true;

elsereturn false;

}

这个函数判断如果极值点的个数与过零点的个数相等或不超过1,细节序列 h(t) 就符合IMF的定义了。

然而,单一级别的IMF一般还不能满足我们对于金融时间序列进行信号分解和特征提取的需要,所以,一般地,我们还进行多次迭代,产生多级IMF序列。另外,停止筛滤的判断标准如下:

函数 StopSifting(h(t),maxs, mins,zeros, k) 输出 true 或 false

{令envmean与envamp 表示包络的均值和幅度,

envmean(t)=|u(t)+l(t))|/2;

envamp(t) = |u(t)- l(t)|/2;

if ( any(envmean>T1 )||mean(envmean/envamp > T2) >T3 )

&& all (#maxs+#mins >2)&& k < T4)

return false;

else

return true;

}

这里,T1, T2, T3 与T4 是四个提前给定的阈值:首先T4 是最多迭代的次数,一般地T4<10; T1 表示包络均值的最小值,T2 表示包络均值与包络幅度的比例的最小值,T3 表示包络均值与包络幅度比例小于T2的百分比的最小值,一般地取 T1 = 0.05, T2=0.5, T3 = 0.05。关于筛选停止的条件,在EMD的实施中还是有不同的方案。这里我们采用的是 Rilling等[17]所提出的方案。同时,这里 any( ) 是指只要有其中一个点满足设定的条件就是true, 而all( ) 则是要求所有的点都满足设定的条件才是true. 另外,在mean( ) 中,若条件满足就是 true =1,否则 false = 0,所以所有点上的条件判断可以求均值。

在明确给出了筛选函数 PanEMD0( ) 和单级IMF函数 PanEMD1( ) 之后,我们就可以给出EMD分解的主函数 PanEMD( )。令K表示IMF级数的上限:

函数PanEMD, 输入x(t),输出C(t),即

C(t)=PanEMD(x(t),K)

{令k表示分解迭代的次数。

(1)运行筛选过程一次,计算细节函数

k=1;

[c1(t), nextrema]=PanEMD1(x(t));

r1(t) = x(t)-c1(t);

(2)while ( k

repeat

{[ck+1(t), nextrema]=PanEMD1(rk(t));

rk+1(t)=rk(t)-ck+1(t);

k=k+1;}

(3)C(t) ={c1(t), c2(t), …, ck(t) };

}

这里K 和 T是两个阈值,一般取 K=10, T=2。

上面给出的EMD分级的结构化算法 PanEMD( ) 由单级IMF分解的 PanEMD1( ) 的多次迭代而成,而PanEMD1( ) 又由单次包络算法 PanEMD0( ) 的多次迭代而成。这种两层嵌套的多次迭代过程揭示了EMD的完整实施并不是一个简单直观的过程。因而这种结构化算法为EMD的进一步具体化或升级变化提供了可扩展的算法架构。目前已经有的扩展包括面向更高信噪比与可靠性的EMD集成 EEMD与更完备的CEEMD。另外,对于金融时间序列(FTS)的特殊结构而言,在定义Maxima( ) 与Minima( ) 两个函数时应该分别使用当期的最高价与最低价。这些进一步扩展的内容目前我们超出本文的范围。本文所报告的模型计算都是基于收盘价的,这样便于公平地同其它基于收盘价的参考模型比较(见后面第5.5小节)。

3 FEPA预测模型的总体结构与计算流程

有了EMD的结构化算法,我们就可以在此基础上构建一个完整的金融时间序列预测模型,这里我们简称 FEPA 模型,表示 FTS-EMD+PCA+ANN 模型,即针对金融时间序列(FTS, Financial Time Series)经过经验模态分解(EMD),再经过主成分分析(PCA)降维,提取特征作为输入经过一个神经网络(ANN)预测出下一个时间点的价格变化。所以说,这个FEPA模型由三部分组成:EMD、PCA、 ANN。

3.1 FEPA预测模型的总体结构

FEPA预测模型本身是一种计算智能模型, 模型需要不断地根据市场演化而不断学习进化。一般地,我们取一段足够长的历史数据。首先要确定数据的时间框架, 在本文中我们重点研究日数据。任一个时间t在日数据上对应于一天。价格时间序列数据X(t)包括四个价格分量和一个交易量:

X(t)=(X.O(t),X.H(t),X.L(t),X.C(t),X.V(t))

(1)

其中X.O(t)、X.H(t)、X.L(t)、X.C(t)分别代表市场在这个时间框架下在t时间(区间)的开盘价、最高价、最低价、收盘价;X.V(t) 代表交易量。 对于日线级别,这四个价格就代表了当日的开盘价、最高价、最低价、收盘价。一般而言,我们假设有足够的历史数据

DX(t,N)=(X(t-N+1),X(t-N+2),…,X(t))

(2)

在日线级别,t代表我们得到最新数据的那一天,N代表我们得到的全部数据的天数。在本文中,我们只考虑使用收盘价X.C(t)时间序列的预测问题,而且无论是预测模型的输入和输出只与收盘价有关。因而,在后面的论述中,我们用X(t)只代表X.C(t)。 本文的后续论文中会发表更全面的预测模型。

对于历史数据DX(t,N)中的每一个数据点X(t), 我们都可以计算其当日的相对收益率

(3)

其中τ是要预测的步长,最基本的预测对应于τ=1。 若无其它说明,一般我们用R(t)=R(t,τ)。 因而针对所有历史数据DX(t,N), 也有对应的历史收益率数据

DR(t,N)=(R(t-N+1),R(t-N+2),…,R(t))

(4)

所以,一般的FEPA预测模型的输入输出可以表达为:

FEPA:F(t)⟹ANN(S,θ)⟹R(t+τ)

(5)

也可以用数学上函数的形式

FEPA:R(t+τ)=ANN(F(t),S,θ)

(6)

其中F(t)是从t时间起前面的价格时间序列中提取出来的特征信息集(一个一维数组),作为预测模型输入;(S,θ)是预测模型的结构和参数(神经网络的神经元之间的连接结构与连接权重参数等);R(t+τ)是预测模型的输出。注意到FEPA模型使用EMD和PCA来生成输入特征F(t), 所以,FEPA预测模型可以进一步具体化为:

FEPA:DX(t,m)⟹EMD⟹PCA⟹F(t)⟹

ANN(S,θ)⟹R(t+τ)

(7)

或者用数学函数的形式表示为:

R(t+τ)=ANN(FE(PCA(EMD(DX(t,m)))),S,θ)

(8)

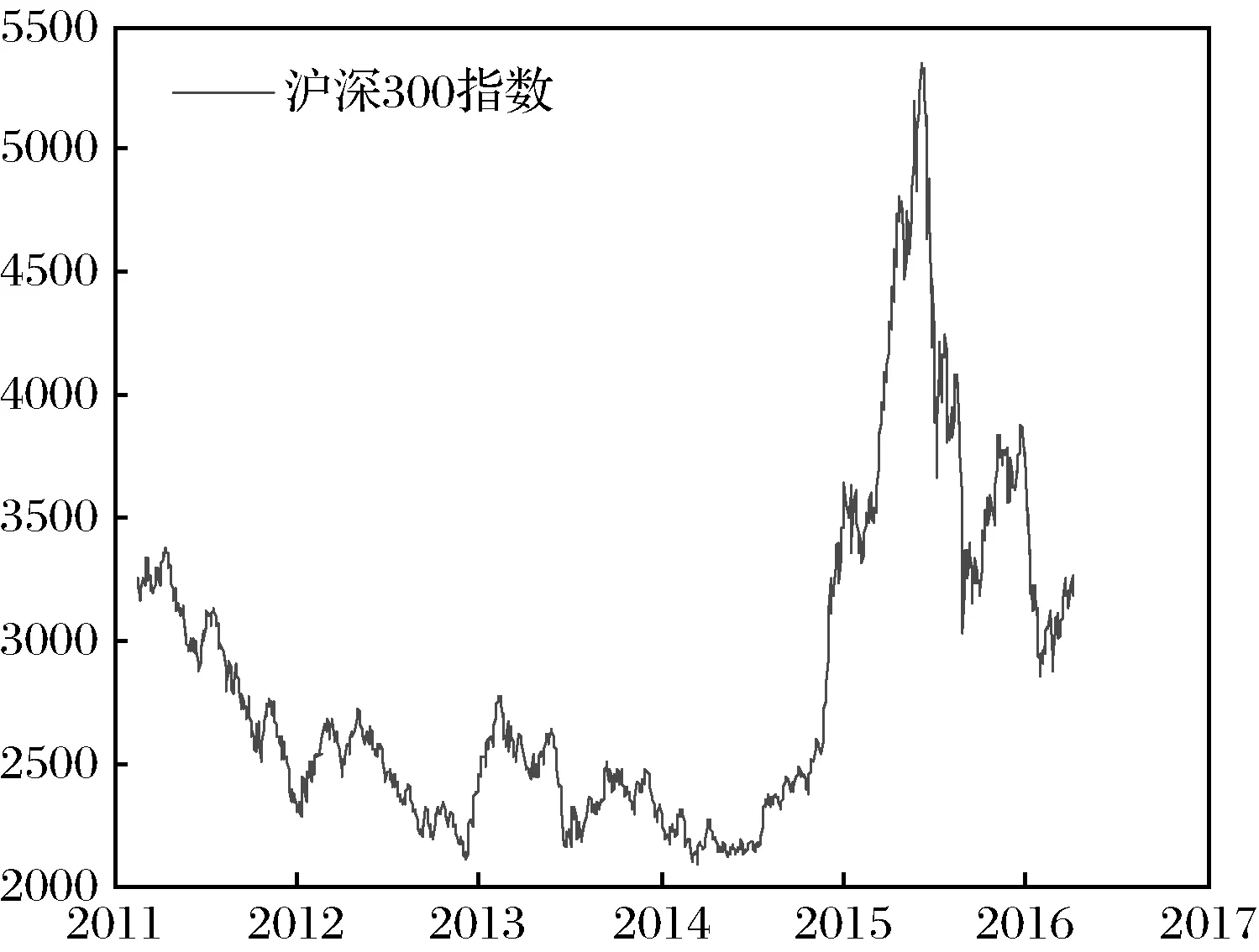

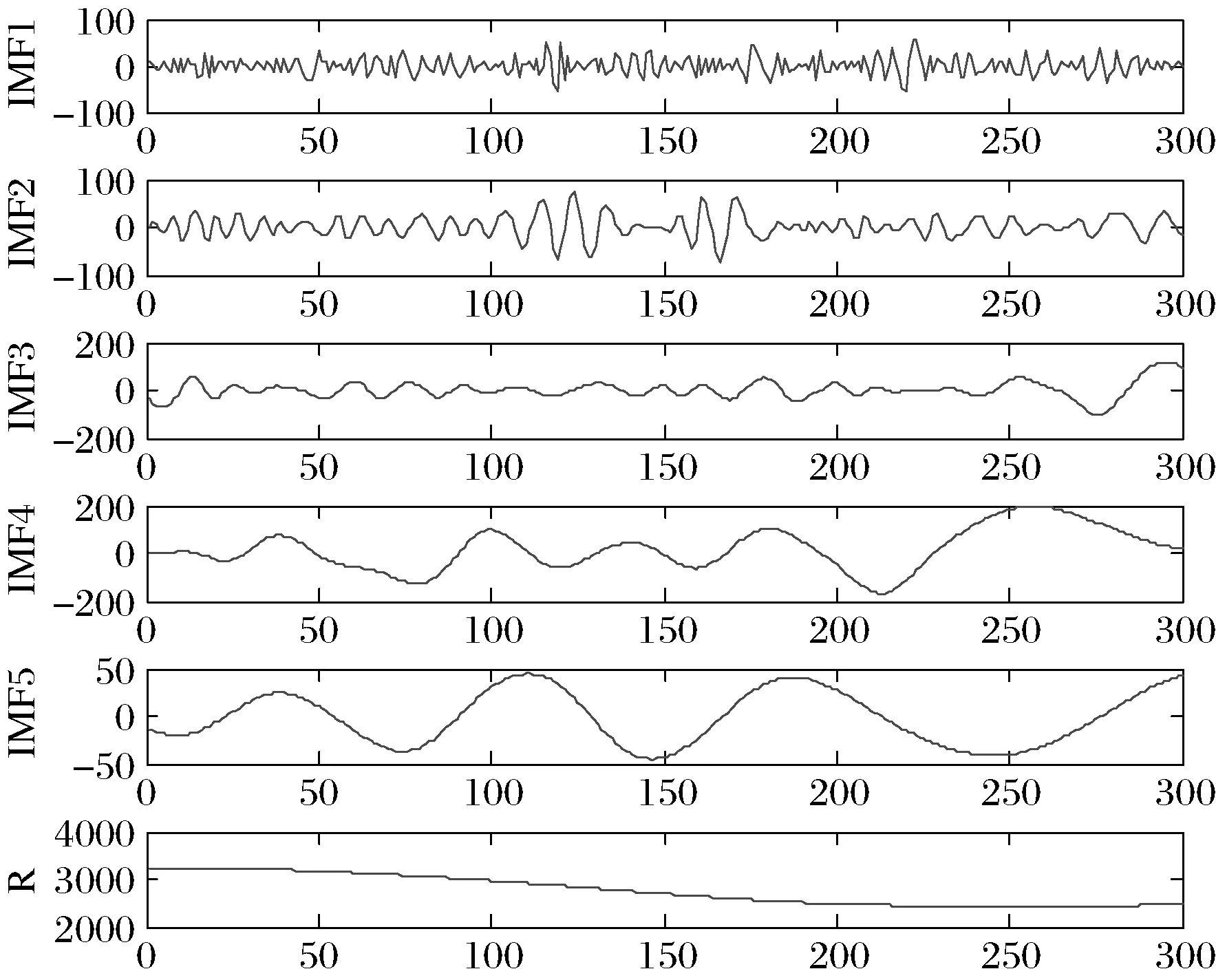

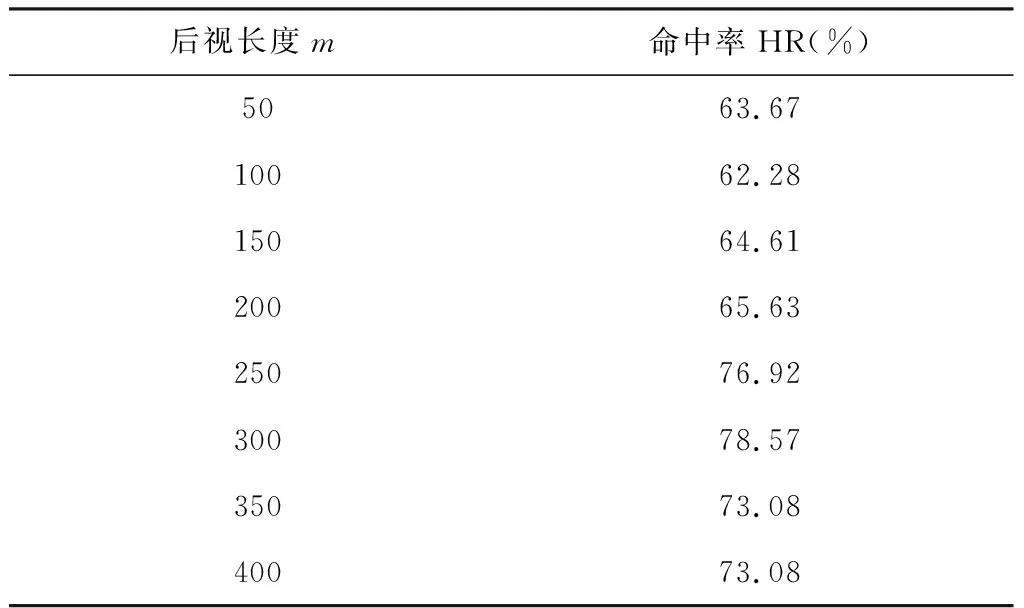

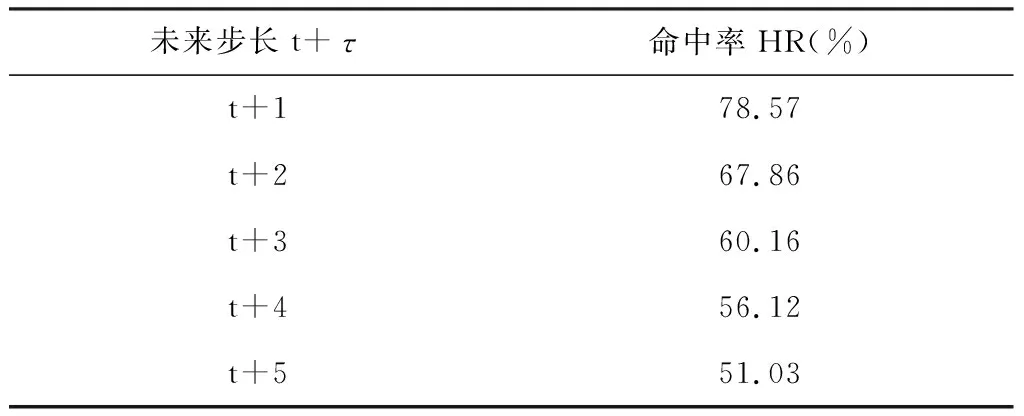

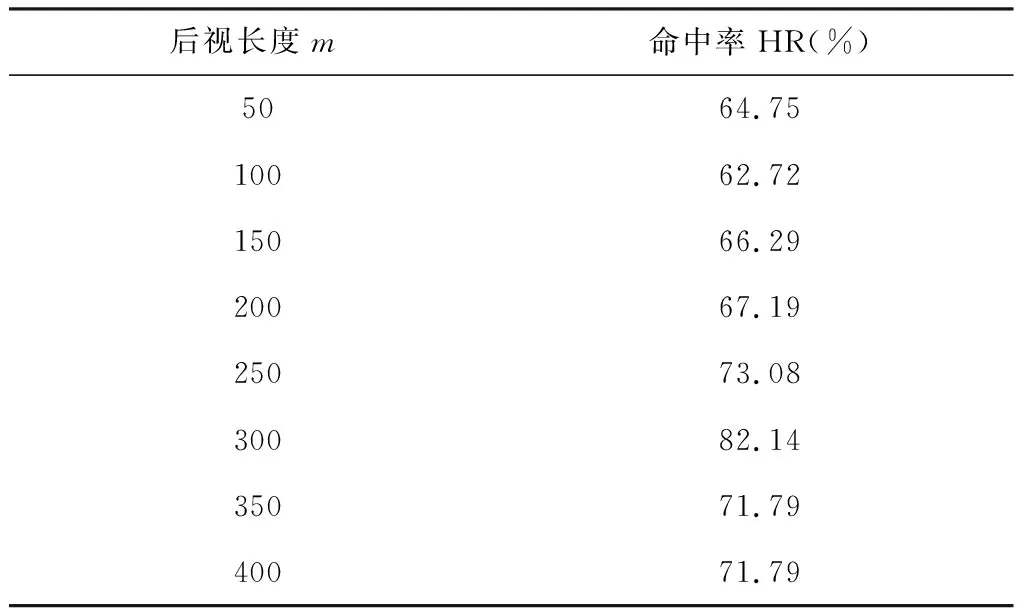

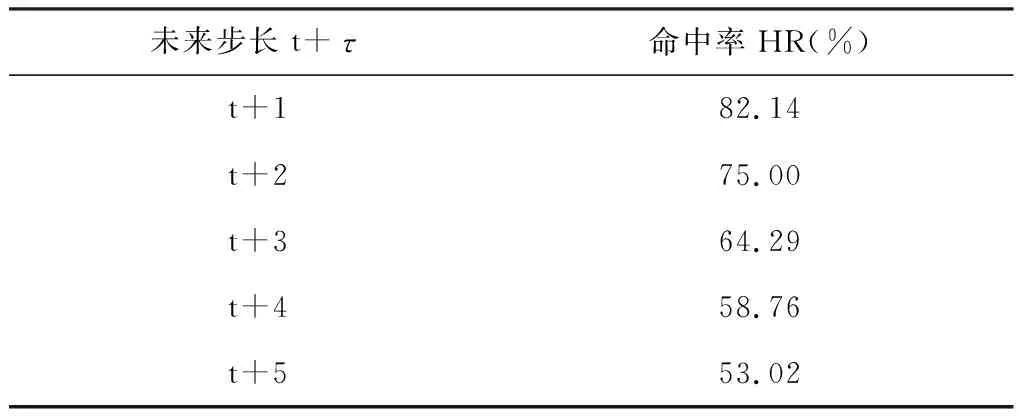

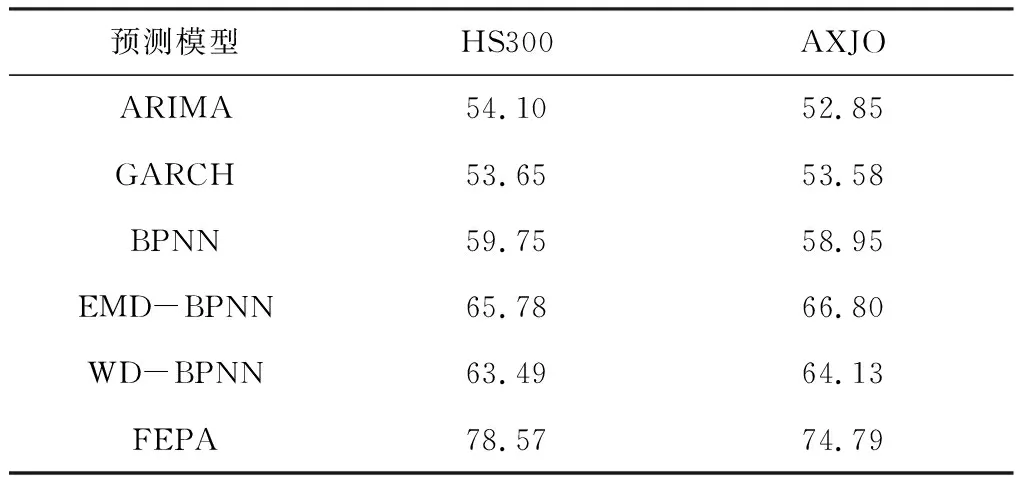

其中FE( ) 表示在PCA之后还有一个特征提取的过程(FE, feature extraction)。这里m< 下面我们逐一说明FEPA模型的三个组成部分及计算流程。 在FEPA模型中,我们要首先准备选定的全部历史训练数据集。在应用PCA之前,我们要针对全部历史数据DX(i-1,N)形成一个EMD分解产生IMF作为输入与R(i),i=t,t-1, …,t-N+1,作为输出,因而,预测模式训练输入输出数据集DT(t,N-m): (9) 注意到这个训练数据集中针对每一个时间点i=t,t-1, …,t-N+1,都是截取了该时间点起前面长度为m< 经过审慎观察我们得知,EMD分解的IMF会随着时间序列新数据的加入而不断变化,这就是EMD的内在缺陷,称作“端点效应”(end effect)。需要指出的是,在迄今发表的基于EMD的预测模型文献中,绝大多数在实证时都没有考虑EMD的这种端点效应,而直接对选取的全部历史数据DX(t,N)进行一次性EMD分解,然后从分解的IMF中提取特征作为输入经过ANN进行预测; 而这种实证方式是不切实际的。 在本文所提出的FEPA模型在实证时使用公式(9)所表达的前向滑动EMD分解,这样实证结果更切近实际。同时,我们认识到,只有在靠近端点时深入到下面更细一级的时间框架才能克服EMD的点效应。对于当前时间框架为日线而言,更细一级的时间框架可以取H1(小时线)或M15(15分钟线)。对于外汇和国际期货市场而言,由于市场是每天24小时连续交易,可以取H1;而对于股指而言,每天股市只开4个小时,可以取M15,这样一天就有16个M15数据点。 给定一个时间框架,如日线,注意到在EMD分解之后产生的是多层的IMF: (10) 一般地,我们令k≤5。 就将这些IMF串联起来与R(t)构成一个输入-输出模式: (IMF1(t-1,m),IMF2(t-1,m),…,IMFk(t-1,m))→R(t) (11) 这样训练数据集(9)中的每一数据点(每一行)都取(11)的形式,这样(9)式具体化为: DT(t,N-m)={D→R} (12) (13) R=(R(t)R(t-1)…R(t-N+m+1))′ (14) 注意到式(13)中的数据矩阵D中的每一项IMF都是一个IMF时间序列,因而在列的方向(每一行)都是一个高维数组,其中必然包含冗余信息。为了对IMF数据矩阵D进行降维处理,我们使用主成分分析(PCA)。 在式(12)中,由N-m个时间点上,每个点上k层长度为m的IMF时间序列所构成的数据集D是一个n×p矩阵, 其中n=N-m,p=k×m。 为了便于下面的讨论, 令 (15) 矩阵D的列代表了预测模型输入信息,维度为p;行代表这些输入信息的观测取样。注意到这个维数p可以很大。 比如若EMD变换的窗口宽度为 300, 若仅仅只取3层IMF, 就是p=k×m=3×300=900,相当于900个变量的动态复杂系统。如此之多个自由度的复杂系统, 若在日线数据上, 至少需要10倍的数据点,即9000个日数据,每年只有250个交易日, 就相当于需要36年的日数据。而中国股市一共只有约25年的历史, 且股市体制从2005年才开始正常化,因而只有约12年的可用日线数据。 显然,我们认为这些输入信息(列)必然包含有冗余信息, 因而, 我们希望能有一种变换将这p维输入信息约简到一个更小的的维度q≪p。 在经典统计学和线性代数中有一个这样的变换存在,即主成分分析(PCA, Principal Component Analysis),也叫主分量变换。 PCA是一种在数据挖掘领域被广泛使用的降维技术。PCA试图减少数据集的维数,将数据映射到低维空间,同时保持数据集中的对方差贡献最大的特征,尽可能保留隐藏在数据中的固有信息。PCA作为一个强有力的技术用于提取高维度数据集的结构特征,在许多领域获得广泛的应用。 PCA计算的原理是建立在数据矩阵D的归一化norm(D)之上的: (16) 其中 (17) 然后就可得到矩阵Z的奇异值分解为: Z=WΣVT (18) 其中p×pW是ZZT的特征向量矩阵,是正交矩阵;p×nΣ是非负矩形对角矩阵,其内部左边p×p子矩阵就是由ZZT的p个特征值作为对角元素组成的对角矩阵;n×nV是ZTZ的特征向量矩阵。 据此,有: YT=ZTW=(WΣVT)TW=VΣTWTW=VΣT (19) 当p 在实际应用中, 一般地,数据矩阵Z的信息量主要集中在前面若干个特征维上。这样我们就可以取p个特征值中的前q≪p个, 组成新的非负矩形对角矩阵: q×nΣ*Σ*=Iq×pΣ (20) 其中Iq×p是q×p单位矩阵。 与Σ*对应地,我们将特征向量矩阵W约简为只包含前q个特征矢量组成的低维矩阵W*,这样我们就可以对数据矩阵Z进行降维处理得到新的数据矩阵: Y*=W*TZ=Σ*VT (21) 注意到, 实际计算中,ZZT就是原始数据矩阵D的相关系数矩阵。 关于PCA的具体计算过程,一般统计学软件如 SPSS 或 Matlab 中都有,就不赘述。这里需要特别说明的是如何确定新的维度q。这里我们要求前q个主成分的累积贡献率 CCR(Cumulative Contribution Rate)必须大于某个预设的阈值,如85%: (22) 在确定了q后,我们就可以得到降维后的数据矩阵Y*T,取代原始数据矩阵D,作为训练数据的输入部分。 上述FEPA预测模型最终归结到输入-输出的一般映射问题。对于一个从n维实空间(输入变量)x=(x1,x2,…,xn)到m维实空间(输出变量)z=(z1,z2,…,zm)的一般映射,可以看成一个一般的非线性函数: z=(z1,z2,…zm)=F(x)=F(x1,x2,…xn) (23) 这个映射若通过一个含有h层隐含神经元的多层前馈神经网络(MFNN, Multilayer Feedforward Neural Network)来实现,就可以表达成下列数学计算结构: (24) 其中Ψ和Φ是两个激发函数,一般应该是非线性的,如S型函数;yl=(yl,1,yl,2,…,yl,nl)表示第l隐含层,共有nl个隐含神经元;w表示权重,b代表偏差,w和b的总体{({wl,j,i,i=1,2,…nl},bl,j)}就是整个MFNN的参数集。这些参数的最优取值就是MFNN学习或训练的目标。当h=1时,MFNN就约简为普通的只带一个隐含层的前馈神经网络(FNN),即: FNN=MFNN(h=1) (25) 有必要说明的是,在深度(学习)神经网络(如智能围棋AlphaGo)出现之前,这种多层前馈神经网络的结构本身就已经存在了, 然而有三个原因导致了这种神经网络进一步深入研究的停滞: 其一是由于Hornik等从数学上证明了只需要一个隐含层但包含足够多个神经元的前馈神经网络就能够逼近任何连续函数,从而人们觉得不一定非要使用更多的隐含层就能够解决问题;其二是若使用多层网络,系统复杂性自然就会增大,训练网络就需要更多的数据,若数据不够或训练算法不强就会导致模型系统的不稳定或落在局部最优;其三,由Rumelhart 等所提出了反向误差传播(BP)算法针对浅层前馈网络的训练上还是足够有效,但对于多层前馈网络的训练上,若直接用,就会出现梯度消失或梯度爆炸问题。普通多层神经网络模型是高度非凸的,若直接用BP算法来训练,由于存在大量的局部最优点而且收敛性差,很难获得好的学习结果。实际应用时会出现严重的过度拟合现象。 在本文所报告的实证中,我们仍然使用的只包含一个隐含层的前馈神经网络(FNN),并且仍然使用反向误差传播(BP)算法来训练,由于目前FEPA模型仍然使用常规金融时间序列数据,还未用到大数据。今后,在扩展到多市场联立预测模型时将会用到包含多层深度神经网络,并且将会使用深度学习算法来训练这类深度神经网络模型。公式(24)给出了今后对接深度学习神经网络的一般形式。 FEPA预测模型的实证测试使用两个股票市场指数: 中国沪深300指数 HS300和澳大利亚股指(SP200) AXJO。沪深300指数是中国的基准股票指数。在世界股票市场生态系统中,美国股票市场具有最大影响力,其走势不大受其他国家股市的影响。除美国之外的其他发达国家(如G7国家和澳大利亚)的股票市场属于第二梯队,受美国股票市场的影响较大,具有更好的可预测性。正因如此,澳大利亚股指具有更好的风险可控性和预测的经济价值。本文的实证数据集样本是2011年2月18日至2016年4月8日的沪深300指数HS300(图1)和2011年4月20日至2016年3月24日的澳大利亚股指AXJO,剔除节假日等因素影响,共有1250组数据。数据集分为两个子集:前4年的数据为样本内训练数据集,共1000个数据;最近一年的数据为样本外测试数据集,共250个数据。样本的时间跨度覆盖了许多重要的经济事件,因此我们认为这一时间跨度对训练模型是足够有代表性的。下面我们主要展示对于HS300预测模型的实证过程,并在最后表5中给出了AXJO的预测实证结果。 图1 股指HS300收盘价 根据EMD算法的定义,原始信号经EMD算法分解后得到的各IMF序列相互正交,即线性无关。然而,正如Huang等[3]所述,正交性取决于分解方法,EMD算法是一个非线性的方法,这样保证了经EMD分解后的各IMF序列相互正交。按照前述的研究思路,首先对沪深300指数和澳大利亚股指进行EMD分解。图2为滑动窗口取300天时两个股票指数的IMF分量和残差图。EMD分解的IMF序列层数越多,细节信号和近似信号平稳性就越好,预测值也越精确,但是同时分解过程本身存在计算误差,误差随着分解层数增加而增大,这会降低预测精度。所以选择适当的分解层数是非常重要的。从图中可以看出,所有IMF的频率和振幅都是随时间变化的,IMF的振幅由高频至低频依次减小。IMF1捕获了投资者情绪的高频波动特征,IMF5反映了投资者情绪最低频率的波动特征,残差项R反映了投资者情绪的平均趋势部分。EMD分解就是把一个非线性非平稳信号分解成若干个平稳的不同频率的分量以及一个趋势项的过程。 图2 窗口长度为300天HS300收盘价的IMF分量 HS300的IMF序列经主成分分析后的前4个特征值对应的主成分的累计贡献率就超过了85%,而AXJO的前5个特征值对应的主成分的累计贡献率超过85%。为了取得更好的预测效果,本文将提取两个市场的前22个主成分作为训练数据输入神经网络。 对于上述FEPA预测模型的一般理论,我们实现了三个具体模型并进行了历史数据实证。 下面我们首先给出具体FEPA预测模型的简明表达及预测效能测度,然后给出三个具体模型及实证结果。 一个具体的FEPA预测模型有三个关键结构参数: 1)EMD分解的窗口长度(后视长度), 即公式(8)中的m; 2)要预测的步长,即公式(3)中的τ;3) PCA变换后降维后所选取的主分量的个数,即公式((21)中的q。这样,一个具体的FEPA预测模型可以由一般公式(8)简化为: FEPA:R(t+τ) =FNN{PCA*[EMD(DX(t,m)),q]} (26) 其中PCA*=FE(PCA)对应于PCA变换后特征提取(降维),FNN是只有一个隐含层的前馈神经网络。 为了测度预测模型的有效性,我们自2004年以来就一直着重使用预测方向正确性的命中率(HR: Hit Rate)作为股指预测的主要测度,考虑到命中率对于市场风险管理和投资交易策略具有第一重要性。命中率HR的定义如下: (27) 其中X和Y分别表示样本点上相对收益率的真实值和预测值;n是样本点总数目。 当然我们也知道一般时间序列预测的其它效能指标,如平均绝对百分比误差(MAPE),均方根误差(RMSE),平均绝对误差(MAD),用来测度实际值与预测值偏差。在本项研究中心,我们只使用命中率 HR, 因为对于量化投资而言,预测模型的命中率HR是最重要的效能指标。只有在预测方向正确率有了显著性之后,其它效能指标才有意义。 这个预测模型针对沪深300股指日线收盘价数据,用日线数据的EMD分解然后经过PCA变换后降维处理作为输入,预测日线收益率,该模型可从公式(26)具体化为: FEPA_HS300D1:R(t+τ) =FNN{PCA*[EMD(HS300D1_DX(t,m)), q]} (28) 该模型在用历史数据训练后在样本外检验数据上的命中率在后视窗口长度m取不同值时的命中率见表1,其中最好的命中率 78.57% 出现在m=300。在m=300条件下,预测未来不同步长τ上的命中率见表2,其中最好的命中率出现在τ=1,即t+1;而5步之后基本上就不具有可预测性了。 表1 FEPA_HS300D1 预测t+1在不同后视窗口长度m上的命中率(q=22) 表2 FEPA_HS300D1 预测未来不同步长τ上的命中率 (q=22) 为了进一步消减EMD端点效应,除了使用滑动窗口EMD变换外,这个预测模型深入到更细一级的时间框架M15,即15分钟线,考虑到中国股市每天开场时间只有4个小时,股指期货也仅开场4个半小时。(若针对G8股指期货,可以考虑使用H1时间框架(一小时线))。这个预测模型针对沪深300股指M15收盘价数据,用M15数据的EMD分解然后经过PCA变换后降维处理作为输入,预测M15收益率,该模型可从公式(26)具体化为: FEPA_HS300M15:R(t+τ)= FNN{PCA*[EMD(HS300M15_DX(t,m)),q]} (29) 该模型在用历史数据训练后在样本外检验数据上的命中率在后视窗口长度m取不同值时的命中率见表3,其中最好的命中率 82.14% 出现在m=300。在m=300条件下,预测未来不同步长τ上的命中率见表4,其中最好的命中率出现在τ=1,即t+1;而5步之后仍然具有可预测性。这里针对HS300在M15(15分钟线上)预测命中率和多步长上的表现与HS300在D1(日线)比较, 可以看出,M15可预测性更高, 也可能解释为中国特有的T+1交易制度,使得日间市场比日内市场具有更好的效率; 因而内日股票市场具有更好的可预测性。 表3 FEPA_HS300M15 预测t+1在不同后视窗口长度m上的命中率(q=22) 表4 FEPA_HS300M15 预测未来不同步长τ上的命中率 (q=22) 关于三种FEPA具体模型的参数取值: (1)EMD窗口长度;从150到400,每10递增一次。三个模型经过实证都是300最优; (2)主成分特征值个数;主成分特征值个数从3到22,后来三个模型都用22个。 (3)神经网络隐含层神经元个数从2至10个遍历实证,最后由程序自动选择最优个数。 为了比较本文所提出的FEPA预测模型同文献中现有的代表性预测模型,我们也选择了五种常见的预测模型,做了软件实现,并用同一数据集(样本内和样本外)进行了历史数据实证,包括: 1)ARIMA-自回归移动平均模型, 2)GARCH-广义自回归条件异方差模型 3)BPNN-经典单隐含层神经网络(用BP算法训练), 4)EMD-BPNN-用EMD分解作为输入的BPNN, 5)WD-BPNN-用小波分解作为输入的BPNN。 用这些模型得到的样本外预测命中率和FEPA的比较见表5。这五种参考模型的参数取值都是在同样的训练数据集上各自优化确定,然后应用在后面的样本外检验数据集上。 这五种从这个表中可以看出, FEPA模型对于无论中国股指HS300还是澳大利亚股指AXJO在日线上的预测命中率都是远远高于这些现有模型。当然不排除文献中还有其它更复杂的模型会有优异的表现,但我们无法掌握其软件实现。 表5 FEPA与其它预测模型的命中率实证比较 本文给出了FEPA预测模型的理论基础、模型架构、与计算过程,并在中国股指HS300的日线(D1)和15分钟线(M15)和澳大利亚股指AXJO日线上作了全面的软件实现和历史数据检验,并同5种文献中现有的预测模型进行了比较。实证结果表明FEPA模型在股指日线上实现了74%-78%的命中率,在15分钟线上达到82%,这些结果本身就是明显远离了有效市场假设的命中率(50%上下),因而可以说中国股指和澳大利亚股指在日线上具有概率可预测性。当然这种概率可预测性具体如何用于股市投资中的风险管理和量化投资,还需要进入到主动投资组合理论和智能交易策略技术的研究之中。 FEPA模型同5种现有模型的实证比较结果也表明FEPA模型目前具有更好的预测能力。 从本文所提出的FEPA预测模型的理论创新上讲,这里首次给出了EMD分解的结构化算法,这一方面有利于精确理解现有的EMD的算法计算过程,也有利于今后进一步扩展到金融时间序列分解的更特殊或更全面的信息融合可能性,比如将最高价和最低价纳入到EMD分解当中以确定更有代表性的金融时间序列上下包络,将交易量和资金流纳入到EMD分解当中得出更可靠的信息,将相关市场和财经指标时间序列数据融合到目标市场价格时间序列EMD分解当中,实现多市场多数据流的EMD分解与信息融合。同时对于EEMD(加载噪音的EMD分解),也可以扩展到加载随机游走噪音而不仅仅是白噪音。总而言之,EMD分解的结构化为金融时间序列的更可靠的信号分解与更多源信息融合提供了一个算法架构。 考虑到EMD分解的端点效应,FEPA模型在实证时使用了滑动窗口,这样更切近实际。同时我们在日线预测的同时还测试了更细时间框架(15分钟线)的EMD分解。这事实上就是应对EMD端点效应的主要措施。当然,如何将多个时间框架的EMD分解融合起来建立统一的预测模型,这里也仅仅是一个开端,今后还有更大的研究空间。 在EMD分解后,FEPA模型用PCA来降维,已经表现出明显的效果。但是,我们也知道PCA是一种线形变换,对于非线性非稳态金融时间序列而言,我们仍然需要探索非线性的降维方法。目前一种可能有效的非线性降维方法就是深度学习中的‘自编码器’,属于深度学习多层前馈神经网络。另外一种可能会很有效的非线性预测模型是从决策树到模糊决策树发展而来的‘随机森林’。所以,狭义的FEPA模型中的‘A’代表‘ANN’,而广义的FEPA模型中的‘A’代表‘AI’。这个FEPA模型构成了深度智能投资理论的重要组成部分[18]。3.2 前向滑动EMD分解

3.3 主成分分析(PCA)

3.4 多层前馈神经网络及后向传播训练算法

4 历史数据及EMD分解图示

4.1 数据来源及说明

4.2 沪深300股指的IMF分量

4.3 主成分分析后的特征值和累积贡献率

5 具体FEPA预测模型实证与讨论

5.1 具体FEPA预测模型的简明表达

5.2 具体FEPA预测模型的效能测度

5.3 具体模型FEPA_HS300D1 预测沪深300股指日线收益率

5.4 具体模型FEPA_HS300M15 预测沪深300股指15分钟线收益率

5.5 与其它现有模型的预测效能比较

6 结语

猜你喜欢

黄河之声(2022年10期)2022-09-27体育科技文献通报(2022年5期)2022-06-05中学生数理化(高中版.高二数学)(2022年4期)2022-05-25中学生数理化(高中版.高二数学)(2022年4期)2022-05-25现代电力(2022年2期)2022-05-23中学生数理化·高二版(2022年4期)2022-05-09电子制作(2019年19期)2019-11-23电子制作(2019年24期)2019-02-23中国生殖健康(2019年11期)2019-01-07长江丛刊(2018年31期)2018-12-05