中国铟资源产业发展分析及储备研究

2018-07-12 09:54张小陌

中国矿业 2018年7期

张小陌

(国土资源部中央地质勘查基金管理中心,北京 100037)

铟是一种绝对的稀有战略金属,是发展现代高新技术产业所必要的金属材料,铟资源安全对我国高科技行业的发展有着至关重要的意义[1]。铟作为稀散金属元素,资源量极其有限,随着人类进入信息时代,高科技行业迅猛发展,全球铟消费量不断增加,铟资源注定成为各国发展未来科技产业而竞相争夺的筹码。铟在地壳中的含量极少,但富集度却比较集中,中国是铟资源和铟供应第一大国,在世界上长期保持着铟资源大国的地位,但是由于行业盲目扩张、无序竞争以及美、日等国的市场垄断,严重制约着国内铟行业发展,对我国铟资源安全以及国际市场主导权无疑是一项挑战[1-3]。因此,合理利用铟资源、规范铟行业发展及完善铟资源储备制度迫在眉睫。

1 全球铟资源现状

1.1 铟资源成矿类型和分布规律

据现有铟矿资源勘探结果显示,全球富铟矿床类型主要包括火山岩中的块状硫化物矿床(VMS型)和喷流沉积矿床(Sedex型)、浅成热液矿床、多金属脉状矿床,以及脉状-网脉状锡矿、斑岩锡矿矿床、斑岩型铜矿等。含铟矿床最常见的是与富集锌、铜、铅、锡等浅金属热液成矿系统共生,因此往往通过开采有色金属硫化矿物而获得大量铟资源,我国铅锌矿中共生的铟储量远高于国外。

作为稀缺金属之一,铟矿资源在世界范围内相对短缺且分布不均匀,研究发现,全球已探明的铟资源主要分布于大陆边缘锡矿带,如美国西部、澳大利亚南部、中欧以及南美等地区。其中,全球最大的富铟矿床位于与板块俯冲作用有关的西太平洋板块边界,其次是南美洲板块东部边缘的铟伴生矿床成矿带、秘鲁的北美西板块边缘、Nazca-南美和玻利维亚板块边界,以及中欧的阿尔卑斯和海西造山带。

与上述富铟矿床带分布规律相一致,铟矿资源主要分布在中国、秘鲁、加拿大、美国和俄罗斯,上述国家铟储量占全球铟储量的80%以上,而我国目前保有铟地质储量约为1.3万t,已达世界总量的65%[4],所以我国有着绝对的资源优势。铟资源在我国分布较广,约80%的储量主要集中于西部地区的广西、云南和青海,其中广西南丹大厂矿区多金属矿山铟含量高储量大,是世界罕见的特大特富铟矿床,被世界誉为“铟都”[5]。

1.2 全球及中国铟资源供需格局及趋势

全球铟资源产量逐年升高,中国作为目前最大的产铟国之一,在国际铟供应市场处于主导地位,其次为韩国、日本、加拿大、比利时、俄罗斯等,其中,再生铟主要产自铟靶材用量最多的日本和韩国。

据相关资料和中国有色金属工业协会铟铋锗分会统计数据,2012年,中国和加拿大等国原生铟产量下降,但是在国际上仍处于主导地位。韩国规模基本稳定,产量在80~100 t之间波动,其原生铟增产幅度还要取决于从中国进口粗铟的情况;2013年,中国铟投资市场活跃,价格上涨带动全球精铟增产3.60%,主要是中国和法国原生铟增产;2014年全球铟价继续维持相对高位,全球精铟产量达到1 952 t,比2013年增产6.7%。全球精铟产量呈逐年增长趋势,增加的产量主要来自法国和韩国。2015~2017年,全球铟价不再一路高涨而是持续下行甚至出现暴跌,铟行业动荡不安[6]。

1.3 全球及中国铟资源消费现状及趋势

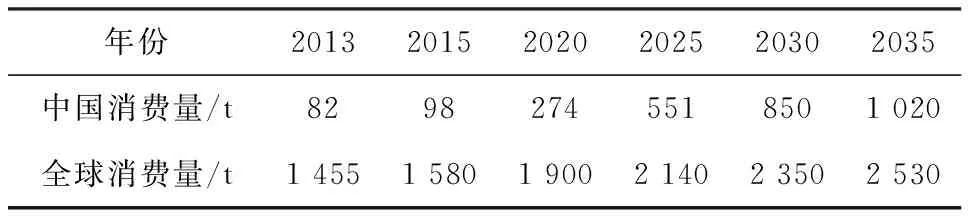

2012年前后智能平板显示器行业爆发式增长,日韩靶材厂扩产,带动全球精铟消费大幅增长至2013年的1 455 t,当年中国的精铟消费量仅为82 t,中小尺寸ITO领域用铟量约60 t,合金和半导体领域约18 t,太阳能电池不足1 t,其他领域约4 t,与国际市场相比较,国内精铟消费量少,消费结构仍处于较低水平。预计2023年之前,ITO靶材仍是铟消费的主要领域,而且在CIGS领域将展现应用潜力[7]。国外领先的靶材公司优美科在中国大陆建设生产线,预示中国自主研发的中小ITO靶材产量增加趋势已现端倪,预计未来几年中国精铟消费有望逐步加快,全球铟消费也将逐步增长(表1)。可以预期,全球铟直接消费的中心将会向中国转移,中国将从一个主要铟出口国变为主要进口国。

表1 全球及中国铟消费量

资料来源:北京安泰科信息股份有限公司《2010~2015年铟市场回顾》。

2 国内铟行业存在的问题

2.1 资源开发强度高,静态保障能力不足

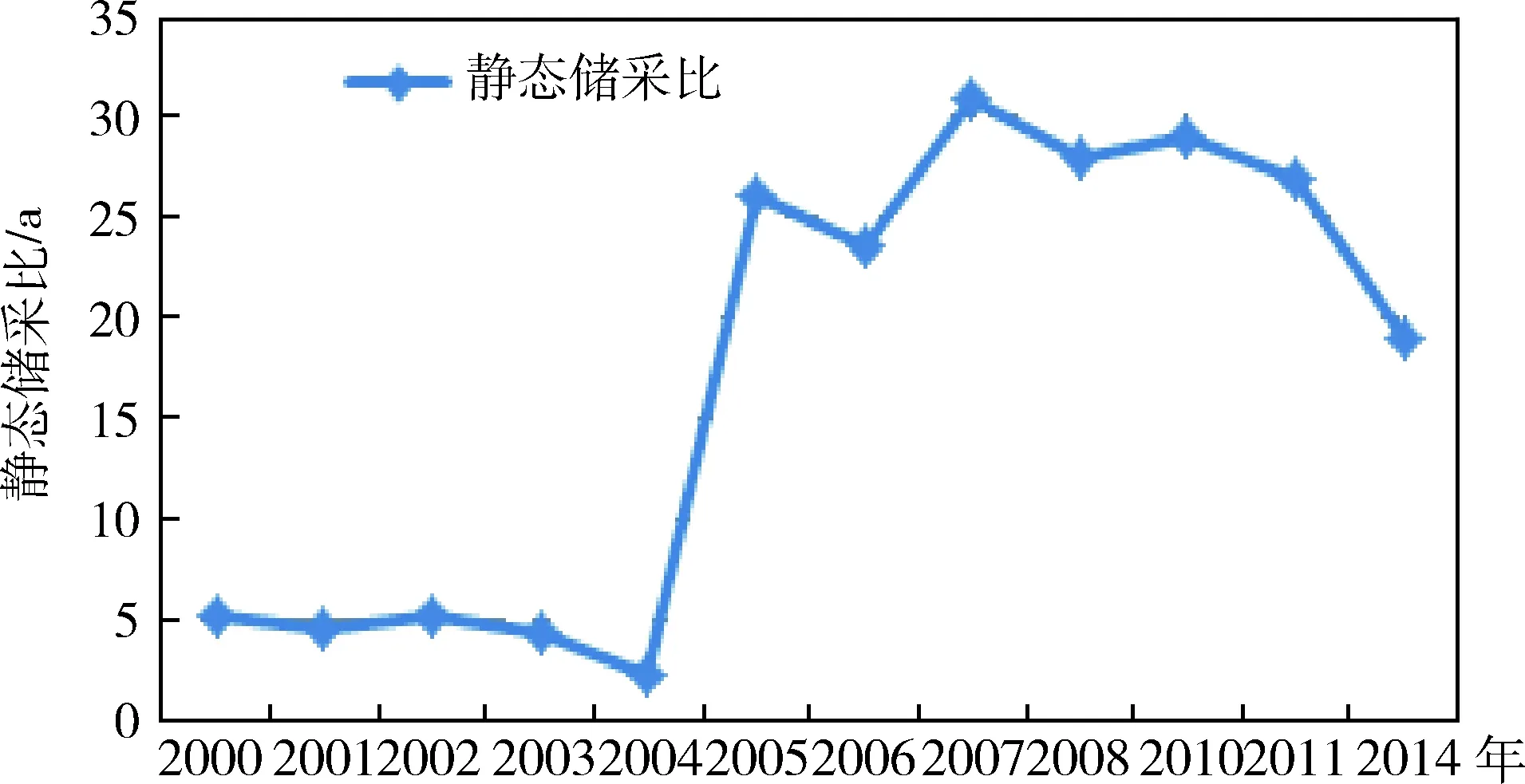

根据铟储量/产量得到的静态储采比,中国铟资源静态保障年限远低于其他国家及世界平均水平。如图1所示,以2005年为界(2005年之后中国铟储量数据上调至8 000 t,中国便成为全球铟储量第一大国),2000年,中国的静态储采比仅5.05年,之后逐年下降,2005~2011年,在政府引导和市场调节下,静态储采比虽有所波动上升,但总体上仍呈降低趋势,倘若不加以控制任由开发出口,未来终将出现国内外铟资源优势地位更替[7]。随着铟在新兴战略型产业的深入应用,失去固有的资源优势,也将意味着失去大力发展高新技术行业的砝码。

图1 铟资源静态储采比(资料来源:北京安泰科信息股份有限公司《2016年中国铟市场供需分析报告》)

2.2 产业低端化问题严重

由于国内企业生产规模小,铟加工技术落后,大多数只是生产初级原料产品,精深加工严重不足,ITO靶材、CIGS等高附加值产品的研发不足,消费量低,国内市场长期处于供应严重过剩状态,约80%的原生铟以及原材料被出口至日本等国,加工成技术含量高的铟成品投入国际市场。长期以来,国内企业无序竞争、盲目开采,铟产品深度开发不足,产业链条出现断层,产业模式简单粗放,与国际水平还有较大差距,产业低端化问题亟待解决[8]。

2.3 出口依存度维持高位,市场“话语权”不足

中国拥有原生铟资源量、产量、出口量三个世界第一,意味着在国际铟市场理应有相应的主导权。事实上,高产低消的局面得不到改善,国内供需矛盾不断加剧,铟出口量长期维持高位。中国对国际市场的变化很敏感,存在很大的出口风险。反观日本、韩国等铟消费强国,一方面,从中国及其他国家进口粗铟以及初级产品,深加工后销回国内,利润最大化;另一方面,其依靠自身技术优势、联合采购压价、二次铟循环再生以及资源储备政策,高消费量并没有造成对铟进口的过度依赖。供求关系变化、产业链的弱势地位、市场主导权的转移,使得中国在国际市场“话语权”严重不足[9]。

3 储备制度的深入探讨

3.1 缺乏行之有效的储备管理制度

对待战略性储备物质,早在1918年美国便正式建立矿产资源战略储备,随后世界范围内的发达国家纷纷效仿,均建立了以保障国防安全(后延伸到经济安全)为目标的矿产品战略储备制度。储备制度的逐渐完善,对于各国资源、国防、经济安全均有重要意义。而国内对矿产资源储备的研究较晚且少,尤其缺少对铟、稀土等国家新兴产业关键性矿产储备的系统研究[10]。单单从铟资源来看,国内开发过度、出口严重,国外凭借自身相对完善的储备机制,逐渐建立起资源优势,配合自身技术垄断,不但可以反向制约国内铟行业的发展,还对我国铟资源安全和出口构成威胁。所以,科学完备的铟资源储备制度的缺失,严重制约了国内铟行业健康可持续发展。

3.2 制定和完善铟资源储备制度

实践证明,储备是保障战略性矿产资源安全的有效手段之一。本文研究的铟即为中国的优势矿产资源,将铟资源分别进行矿产品储备、产能储备和矿产地储备,三者之间有机结合,市场铟供应中断时,产品储备可以在短时间内提供铟供给,维持短期供应;产能储备通过利用富余产能,扩充新增产能,接续铟产品储备;矿产地储备的开发时间较长,但完成后将大幅度提高铟供给,形成稳定的铟保障[9-11]。

3.2.1明确储备基本原则

坚持政府主导和市场运作相结合的原则,为保障国家战略安全,加快行业健康发展,逐步形成以政府为主导、企业为主体、金融支持、市场运作的储备运行机制;坚持矿产地储备与矿产品储备两头抓的原则,首抓源头,整顿资源开发秩序,确保资源储量稳定的基础上,再辅以矿产品、产能储备;坚持动态规划的原则,确定不同时期铟产业不同发展阶段的储备方式、储备规模等;坚持产业配套原则,资源储备应与后端产业发展规模相配套,确保产业发展所需资源稳定供应。

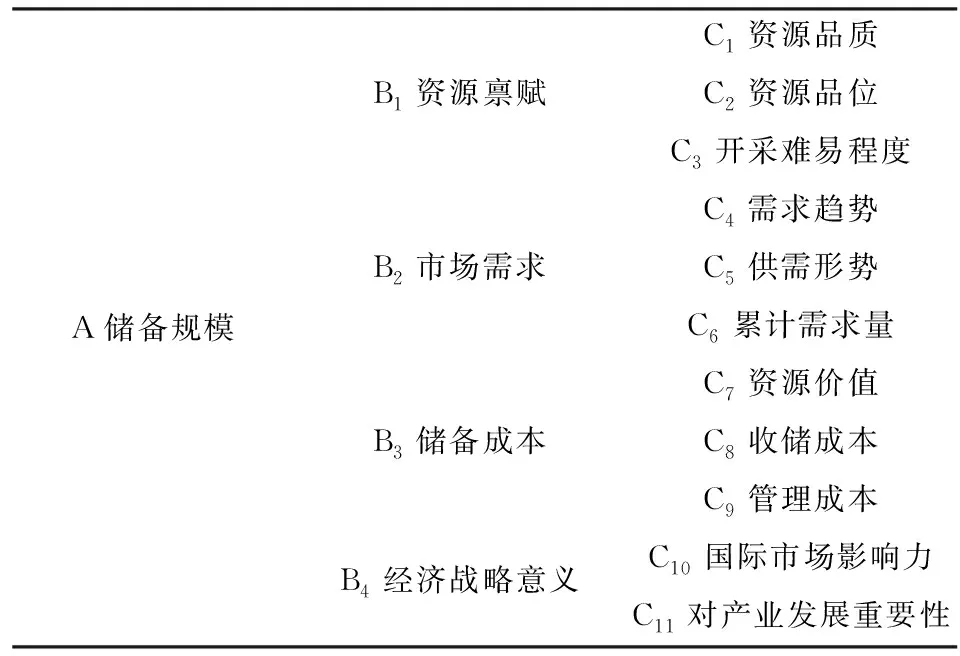

3.2.2系统化储备规模评价指标体系

综合考虑我国的资源特点和矿产资源储备的成本及意义两个方面,本文构建了包含资源禀赋、市场需求、储备成本、经济战略意义4个二级指标的综合指标体系(表2)。

其中,资源品质、资源品位、需求趋势、供需形势、累计需求量、国际市场影响力、对产业发展重要性与储备规模正相关。综合考虑后,确定不同时间铟资源储备规模(确定铟资源按90 d消费量规模储备),见表3。

1) 产能储备。在满足资源需求的前提下,通过政府财政补贴的方式将过剩产能暂时储备起来,在需要时释放。一般储备年需求量的20%~25%(表4)。

2) 矿产地储备。需要综合考虑不同时间、不同勘查工作程度而确定矿产地的储备规模,主要针对普查、详查、勘探三种勘查工作阶段考虑。普查阶段储备规模为未来10~15年的累计资源消费量;详查阶段为未来5~10年的累计资源消费量;勘探阶段为未来3~5年的累计资源消费量。

表2 储备规模评价指标体系

表3 铟矿产品储备规模

表4 铟矿产能储备规模

最大规模一般可按20~30年累计消费量储备,由于国内铟主要伴生在含锌矿物中,所以矿产地储备需结合锌资源矿产地储备实际考虑。

3.2.3完善储备管理机制体制

1) 建立储备组织机构与协调运行机制。政府建立储备领导机构——储备委员会,负责储备规模的制定与调整、相关政策的制定、收放机制的决定和储备管理机构的设置与领导等工作;储备委员会设立储备管理机构,具体负责各项储备工作监督、政策、收放机制的落实和协调等工作;建立全方位协调运行机制,真正令中央与地方、部门与企业做到上行下效,整体推进矿产资源储备[10]。

2) 有效的储备政策措施。划定国家规划矿区,规范矿区内地质勘查、矿区管理,进行资源整合,优化矿山结构,实现矿产地储备;鼓励中小企业合并,升级产业结构,加强难选冶矿山采矿方法试验,储备采矿能力,实施产能储备;加大财政资金投入力度,为有发展潜力的企业提供储备担保,实现储备的同时,政企双赢。

3) 储备收放机制,建立遵从市场普遍规律的储备运作模式。购进和动用,均需服从竞争原则。动用时第一步面向本国企业,第二步面向市场,如本国企业持续发生供应障碍时则实行配给制,以保障国内企业的供给,或根据储备功能适时选择储备行为。储备的购进和动用主要采取公开交易的方式,减少交易环节,使矿产资源储备的成本降低。

4 建 议

1) 加快技术研发,提升行业整体竞争力。一方面,我国铟资源虽然丰富,大部分以伴生成分分散在其他元素的矿物中,要继续加大勘查找矿力度,积极开展采选冶技术、提取工艺与设备的研发,提高各种伴生矿产的利用水平,巩固我国铟资源储量大国地位;另一方面,针对原生铟利用,不能停留在粗铟和初级产品的加工出口上,加紧研发高附加值和新功能的铟产品,优化产业链;同时,要重视二次铟循环利用的研究,提高铟再生利用效率,加强与日本和韩国再生铟强国的合作交流,提高国际市场话语权和国内行业整体核心竞争力[8]。

2) 政府市场“两手”抓,加强各环节监管力度。首先,政府要大力倡导支持,设立国家专项资金和人才培养计划,积极鼓励科研机构、高校以及社会诸多力量开展找矿、采选冶以及高精尖技术的研究;其次,加大出口环节监管力度,严格出口企业资质管理,严禁国内小企业竞相压价出口,严厉打击走私,防止资源流失[4],营造公平竞争的市场环境和制度环境,当好市场运行的裁判员;最后,凭借市场主体自觉、敏捷的市场反应能力,引导国内铟行业整合矿产资源,升级产业结构,改变“群龙无首”的局面,并持续推进市场创新发展,努力抢占铟行业尖端制高点。

3) 制定和完善铟资源储备制度势在必行。相比我国,日本、韩国和美国等虽无固有的资源优势,但却没有对铟资源进口形成依赖,反而在国际市场拥有更多的“话语权”,逐步实现铟资源优势地位更替。其中,技术垄断优势以及严格的监管虽必不可少,另外这些国家在矿产战略储备方面均走在我国的前列。因此,结合国内铟资源形势,借鉴国外成功经验,制定系统完善的铟资源储备制度势在必行。

通过建立和完善铟资源储备制度,将固有资源优势切实转化为经济优势。

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

吉林广播电视大学学报(2021年4期)2022-01-14

进出口经理人(2020年11期)2020-11-24

作文成功之路·小学版(2020年5期)2020-06-11

绿色中国(2019年19期)2019-11-26

作文成功之路·小学版(2019年6期)2019-07-12

中国粮食经济(2018年3期)2018-12-27

小天使·一年级语数英综合(2018年11期)2018-11-23

资源再生(2017年3期)2017-06-01

支点(2017年3期)2017-03-29