中国石墨矿产资源现状与国际贸易格局分析

2018-07-12 09:52刘皓阳

中国矿业 2018年7期

安 彤,马 哲,刘 超,刘皓阳

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质科学院矿产资源研究所,北京 100037)

石墨具有耐高温性、导电导热性、润滑性、化学稳定性等特性,长期以来在冶金、石油、化工等传统产业中有着广泛的应用。人类应用石墨的历史可以追溯到16世纪[1]。此后随着科技的发展,其应用领域不断扩大。近年来,石墨在战略性新兴产业领域如电子通讯、锂离子电池、航空航天、生物医药、环保、新能源等的应用越来越多。特别是石墨烯的发展,为未来石墨资源的应用开辟了新天地。目前,石墨消费重心正在从传统产业向战略性新兴产业转移,正因为如此,石墨将成为一种备受关注的资源。

1 石墨资源分布及矿山生产现状

1.1 石墨资源分布现状分析

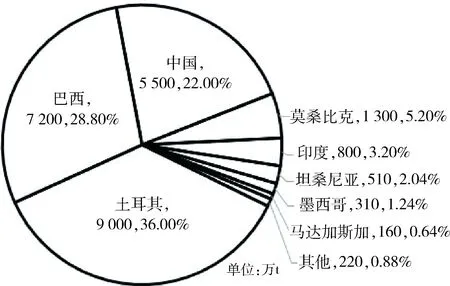

全球石墨矿产资源分布广泛,但储量分布相对集中。全球范围内,巴西、中国、印度、墨西哥、马达加斯、韩国等国都有石墨资源分布,但储量分布相对集中。2016年,由美国地质调查局(USGS)数据显示,全球石墨储量2.5亿t,土耳其、巴西、中国的总储量占全球储量的85%以上,其中土耳其9 000万t,占比36.00%;巴西7 200万t,占比28.80%;中国5 500万t,占比22.00%,中国占比全球第三。2016年全球天然石墨储量分布见图1[2]。

图1 2016年全球天然石墨储量分布(资料来源:文献[2])

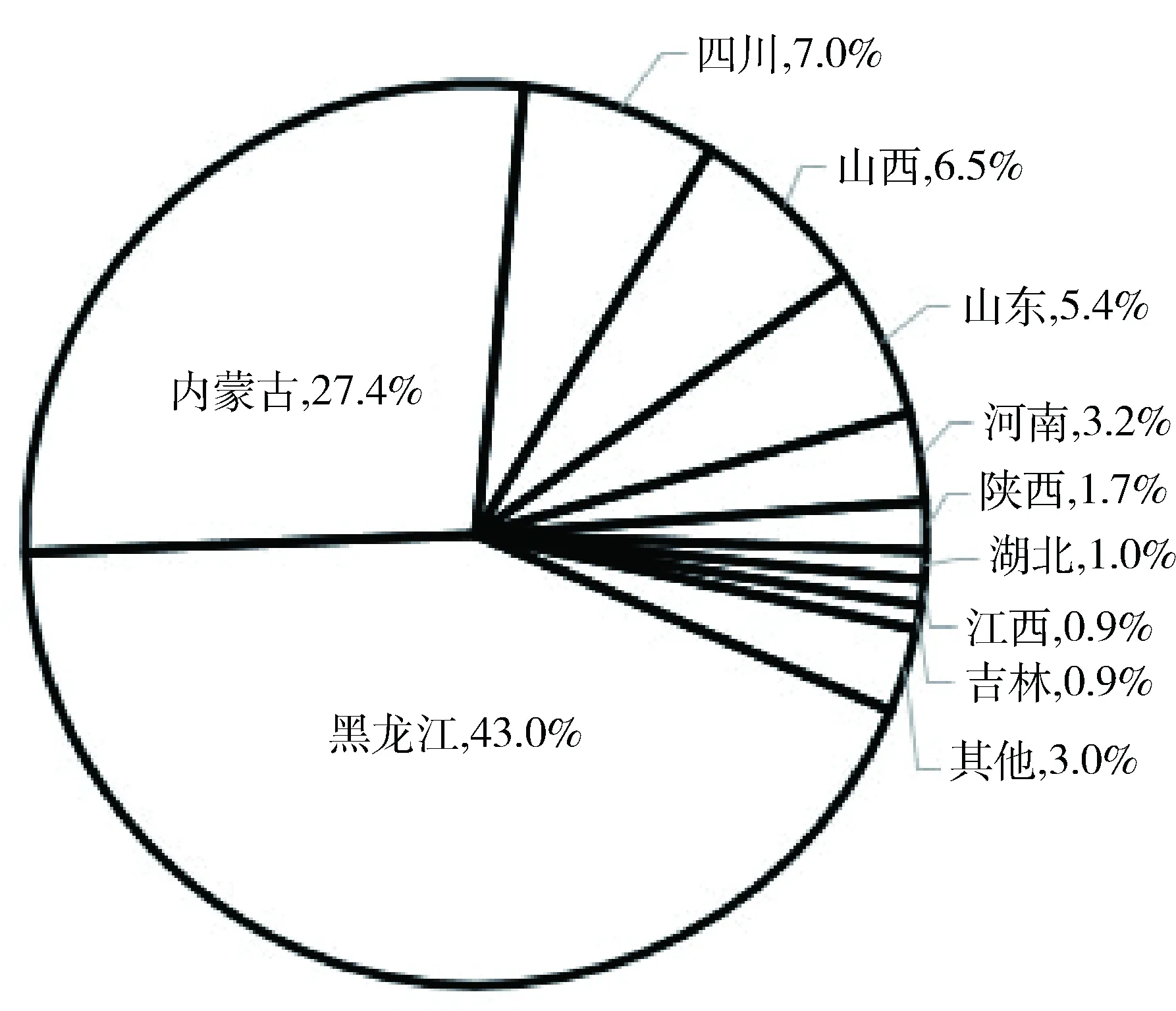

中国石墨资源丰富,分布集中度高。2016年晶质石墨查明资源储量29 981.74万t,主要分布在黑龙江、内蒙古、四川、山西、山东等省(区),其查明资源储量均在1 000万t以上,总量占全国的61.89%。2016年中国晶质石墨分布见图2[3]。

图2 2016年中国晶质石墨分布(资料来源:文献[3])

中国石墨资源的实际储量可能高于USGS公布的数据。根据USGS数据,2009年以来,中国石墨储量一直保持在5 500万t。根据《中国矿产资源报告2016》数据,2016年我国晶质石墨查明资源储量29 981.74万t,结合广泛调研以及对历史数据的分析,取得经验值,推算出了可以和USGS“储量”数据进行对比的中国“储量”为23 985万t*《中国矿产资源报告》中资源储量是指:资源量+基础储量,即是指赋存在原地的(包括可经济开采和不可开采)资源数量;美国地质调查局(USGS)给的储量是指赋存在原地的并且可以经济开采出的资源储量。。而且,近年来,中国石墨资源勘探成果显著,新发现一些大型石墨矿床[4-6]。重新测算的结果显示我国石墨资源在全球的地位大幅提高,占全球比例60.59%,远超土耳其和巴西。

同时,作为全球石墨资源储量排名第一的土耳其,资源数量虽然很大,但主要以价值低、未来用途较少、开发潜力有限的隐晶质石墨为主,因此其在全球石墨资源格局中的地位与中国相比相距甚远。如果只考虑战略价值较高的晶质石墨储量,中国在全球的石墨资源地位将显著提高。

1.2 石墨资源生产现状

全球天然石墨生产国高度集中,主要在中国、印度和巴西3国。20世纪90年代以来,3国产量增长迅速,全球占比也迅速增加,2002年后全球占比长期稳定在85%以上。其中,中国天然石墨产量增长尤为迅猛,1990年产量14万t、占比23.40%,到1995年已达到35万t,占比48.61%,2004年产量首次突破70万t。此后中国产量在全球占比保持在65%以上[2]。

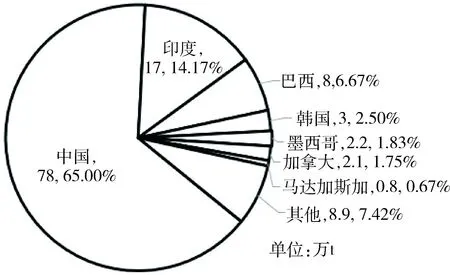

2016年,USGS数据显示,全球石墨矿山产量为120万t,中国、印度和巴西3国合计103万t,占全球总产量的88%。其中,中国78万t,占65%,居主导地位;印度17万t,占17%;巴西8万t,占7%。2016年全球天然石墨产量分布见图3[2]。

目前,我国已经在黑龙江、内蒙古、山东、湖南和吉林等5个省(区)形成了6大石墨生产基地。除吉林磐石和湖南主要生产隐晶质石墨外,黑龙江鸡西和黑龙江萝北、山东平度、内蒙古兴和均是晶质石墨生产基地[7]。

印度是世界第二大天然石墨生产国。印度天然石墨资源分布和开采十分集中,94%的石墨资源生产来自于3个矿山。马德拉斯邦的石墨产量占到全国的67%,贾坎德邦和奥里萨邦分别占到27%和6%,是印度最主要的三个天然石墨产地[8]。

巴西是第三大天然石墨生产国,最主要的石墨生产企业是巴西国家石墨公司(National de Grafite Ltda),该公司也是世界最大的石墨生产企业之一,巴西国内天然石墨主要由其提供。另外,格拉菲塔公司(GrafitaMG Ltda)也是巴西国内重要的石墨生产企业之一[9]。

2 国际石墨资源贸易格局

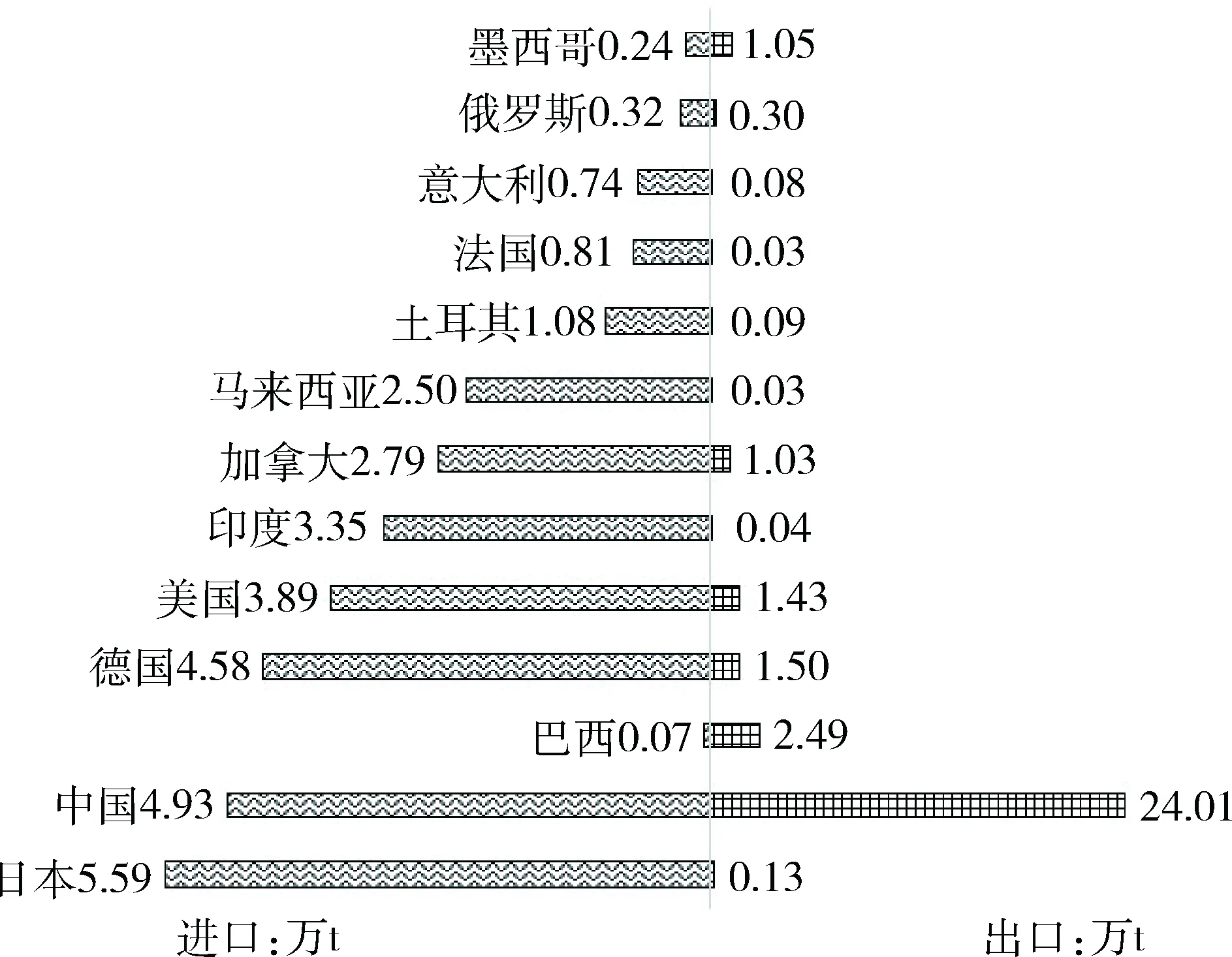

全球天然石墨主要进口国为日本、中国、德国、美国、印度、加拿大等,主要石墨出口国为中国、巴西、德国、美国、墨西哥等[9]。中国既是主要进口国也是主要出口国,在全球有着不可替代的地位。2016年全球天然石墨主要进出口国家及进出口量见图4[10]。

图3 2016年全球天然石墨产量分布(资料来源:文献[2])

注:根据本文研究内容及图件大小,图中仅列举2016年全球天然石墨主要的进出口国家的进出口量图4 2016年全球石墨主要进出口国家及进出口量(资料来源:文献[10])

2.1 全球进口贸易现状分析

2016年全球天然石墨进口量为39.73万t,主要进口国分别是日本(5.59万t,14.07%)、中国(4.93万t,12.41%)、德国(4.58万t,11.53%)、美国(3.89万t,9.79%)、印度(3.35万t,8.43%)等。各国进口量占比均在15%之下,只有中国、日本、德国超过10%,石墨需求方相对分散。2016年石墨主要进口国占比见图5[10]。

图5 2016年全球石墨进口国家进口量占比(资料来源:文献[10])

2016年,日本是世界石墨第一大进口国,也是主要石墨消费国之一。2016年进口天然石墨5.59万t,单位价值为1 461.32美元/t,其中90.85%来自中国;出口以深加工产品为主,2016年仅出口1 320 t,出口额却高达11 480.67美元/t,主要出口到韩国、泰国、中国、美国等[10]。

中国是石墨第二大进口国,石墨主要来自朝鲜。2016年,中国石墨总进口量4.93万t,从朝鲜进口石墨量4.69万t[10],占中国总进口量的95.03%。数据显示,中国的进口绝大部分来源于朝鲜。

德国是世界第三大天然石墨进口国。2016年,进口天然石墨4.58万t,单位价值为1 009.05美元/t,其中54.23%从中国进口;2016年出口1.50万t,单位价值为1 757.86美元/t,主要出口到捷克、奥地利、法国等周边国家[10]。

美国是世界第四大天然石墨进口国。2016年,进口天然石墨3.89万t,单位价值为1 278.70美元/t,主要从中国、墨西哥、加拿大等国进口;2016年出口1.43万t,单位价值为1 483.63美元/t,主要出口到加拿大、墨西哥等周边国家[10]。

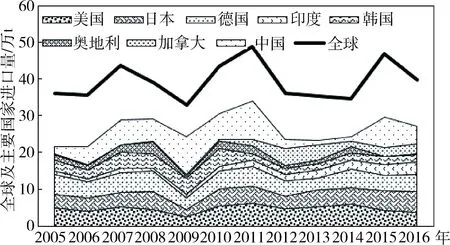

从近11年石墨进口量的变化情况来看,日本、中国、美国、德国、韩国一直是石墨主要进口国。2005~2011年,日本为第一大进口国;2012~2014年,美国为全球石墨第一大进口国;2015年中国进口量上升至全球第一;2016年日本重回石墨第一大进口国,进口量占全球进口总量的14.07%。随着全球战略新兴产业的发展,2005~2007年全球天然石墨总进口量有所增长,增长率约为21.81%;2008年世界金融危机的发生,使2009年各国的进口量均有一定程度的减少,2009年后进口量开始回升;2011年继续受到经济危机的影响,全球各国进口量有一定程度的减少,2012年后趋于稳定。2005~2016年全球及主要国家石墨进口量变化见图6[11]。

图6 2005~2016年全球及主要国家石墨进口量变化(资料来源:文献[11])

2.2 全球出口贸易现状分析

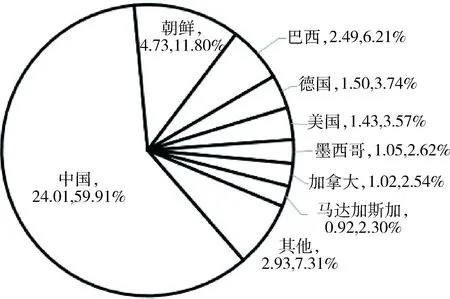

2016年全球石墨出口量35.35万t,主要出口国是中国(24.01万t,59.91%)、朝鲜(4.73,万t,11.80%)、巴西(2.49万t,6.21%)、德国(1.50万t,3.74%)、美国(1.43万t,3.57%)、墨西哥(1.05万t,2.62%)、加拿大(1.02万t,2.54%)、马达加斯加(0.92万t,2.30%)等。全球石墨供应高度集中,中国是第一大出口国,除朝鲜外,其他出口国占比均低于10%。2016年石墨出口国家分布见图7[10]。

朝鲜是世界第二大天然石墨出口国,2016年出口总量4.73万t,占比11.80%。由于地缘政治等因素的影响,朝鲜石墨出口到中国的石墨量达到4.69万t,占总量的比例99.2%[10]。

巴西是世界第三大天然石墨出口国,2016年出口总量2.49万t,单位价值约为1 136.62美元/t,主要出口到德国、美国、波兰、比利时、印度等国家[10]。

从近11年石墨出口量的变化情况来看,中国一直是石墨全球第一出口国,占比均在55%以上,出口量是第二大出口国巴西的10倍以上。受世界金融危机的影响,2008~2009年全球各国的出口量均有一定程度的下降,2009年后出口量有了一定的回升,但仍受世界经济危机的影响,2010年后出口量又有了缓慢的下降,2012年后开始缓慢回升,近两年趋于稳定。2005~2016年全球及主要国家石墨出口量变化见图8[11]。

图7 2016年全球石墨主要出口国家分布(资料来源:文献[10])

图8 2005~2016年全球及主要国家石墨出口量变化(资料来源:文献[11])

2.3 全球石墨贸易的整体特征

全球石墨净进口国以日本、美国、德国、印度、马来西亚、加拿大、韩国等为主;全球石墨净出口国以中国、巴西和墨西哥等少数国家为主。其中,中国、巴西等发展中国家主要出口初级产品,日本、美国等发达国家则主要出口深加工石墨产品。美国、日本及欧洲发达国家均很少开采其国内的天然石墨资源或是国内石墨资源稀缺,其石墨需求主要依赖进口。2016年全球天然石墨进口总量中,日本进口占比14.07%,是全球第一进口大国;中国进口占比12.41%,居全球第二位[10]。但在中国进口量中,有95.1%来自朝鲜,这是一种由地缘政治决定的特殊现象,并非市场的正常需求。除去这一因素,各国进口量占全球比例均在15%以下,只有日本、德国超过10%,集中度相对较低。

2016年全球石墨储量2.5亿t,土耳其、中国、巴西的总储量占全球储量的85%以上,中国(22%)占比全球第三。同年全球矿山产量120万t,据此测算,全球石墨储采比高达208。鉴于在USGS储量数据表内居第一位的土耳其石墨资源以隐晶质石墨为主,开发价值较低,可不予考虑。但即使去除土耳其的储量,全球石墨资源储量依然达到1.6亿t,储采比高达133。主要资源大国中,巴西储采比达到了900,墨西哥、中国和印度等资源大国石墨资源静态储采比分别为141、71和47。

中国是全球石墨第一大出口国,在全球石墨出口市场占据大部分市场份额,2016年全球天然石墨出口,中国出口量高居第一位,朝鲜居第二位,巴西居第三位。此外,美国和德国等国家也有一定数量的出口,但考虑到这些国家没有石墨矿山生产,其出口应是进口原料进一步加工后的产品二次出口。

全球石墨贸易的整体特征为需求方相对分散、供应方高度集中。目前,全球形成以中国、巴西和墨西哥等少数国家为供应方,以日本、美国、德国、印度、马来西亚、加拿大、韩国等国为需求方的全球天然石墨贸易格局。

2.4 中国贸易现状分析

2.4.1进口

2.4.1.1进口量分析

2016年,中国是全球第二石墨进口国,总进口量为4.93万t。主要从朝鲜(进口量4.69万t,占比95.03%)、日本(进口量0.82万t,占比1.60%)、马达加斯加(进口量0.45,占比0.91%)、德国(进口量0.44万t,占比0.91%)、美国(进口量0.2万t,占比0.16%)等进口石墨[10]。从产品构成上看,精矿等价值较低的初级产品主要来自朝鲜,而价值较高的加工品主要来自日本、德国和美国等发达国家。

1992~2004年,中国天然石墨进口量仅0.01万~0.46万t。随着中国工业化进程的不断深入以及经济的快速发展,对作为基础性材料石墨的需求量不断增加,2005年之后石墨的进口量呈快速上升趋势。2008年世界经济危机的出现,使2008~2012年中国石墨的进口量有了一定程度的影响,2012年后开始缓慢回升。

2.4.1.2进口价格分析

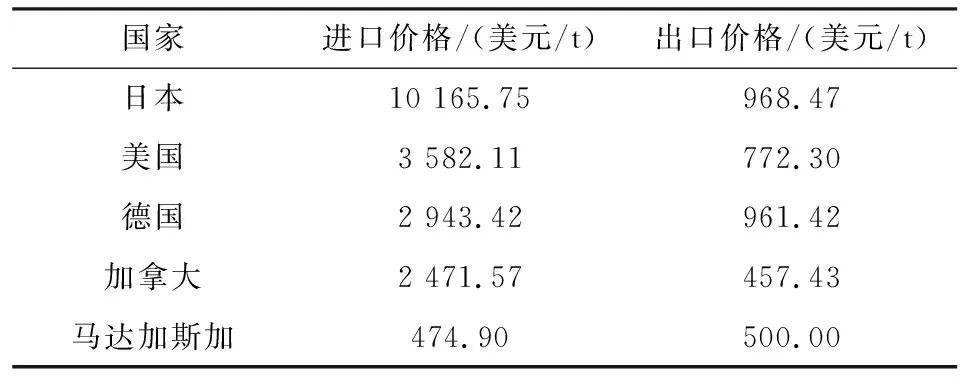

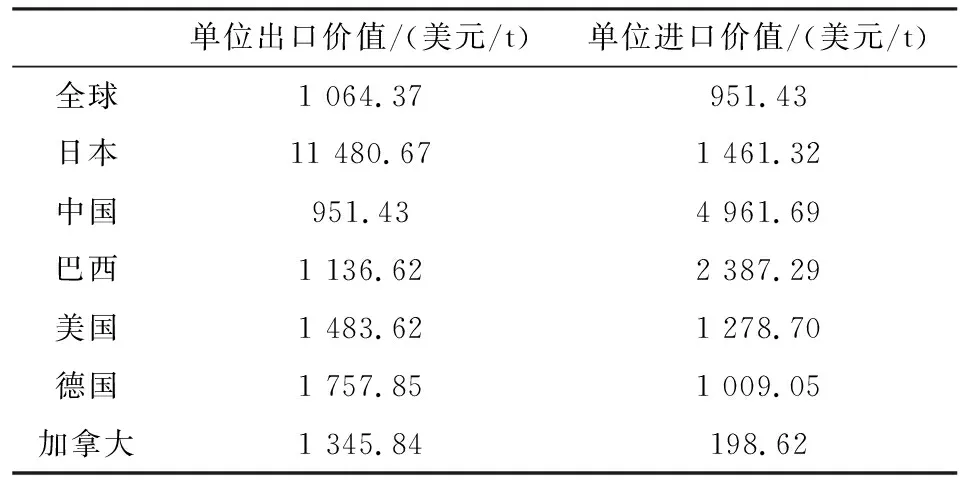

随着中国工业化进程的发展,中国市场对高端石墨产品的需求开始增大,而国内生产加工能力弱,部分产品(如各向同性石墨、氟化石墨、高纯石墨等)只能从日本、美国、德国等发达国家进口来满足国内需求。如果去除从朝鲜进口的石墨,2016年中国天然石墨单位进口价值为4 961.69美元/t,相对各国进口石墨价格最高,是全球平均进口石墨价格的5.5倍。中国从日本进口石墨,单位价值达到10 165.75美元/t,从美国进口石墨,单位价值达到3 582.11美元/t。中国石墨产业技术水平和深加工能力亟需提高。2016年中国向各国进出口天然石墨价格见表1[10]。

2.4.2出口

2.4.2.1出口量分析

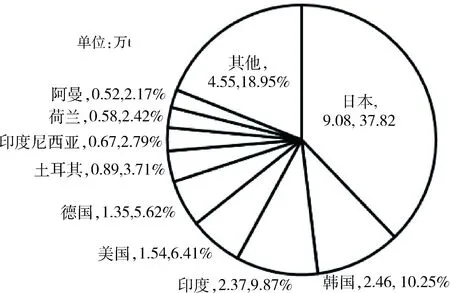

中国作为世界最大天然石墨出口国,出口石墨商品以石墨初级产品为主,产品附加值较低,2016年主要出口对象包括日本(出口量9.08万t,占比37.82%)、韩国(出口量2.46万t,占比10.25%)、印度(出口量2.37万t,占比9.87%)、美国(出口量1.54万t,占比6.41%)、德国(出口量1.35万t,占比5.62%)等。2016年中国对外出口占比见图9[10]。

1992~2007年,中国天然石墨出口量呈上升趋势,出口量由1992年的15.49万t增长至67.06万t,年增长率约为8.35%。受全球金融危机影响,2008年和2009年中国石墨出口量下降。2010年黑龙江、湖南等省对其石墨产业整合,使得2010~2012年进出口量均下降,2012年后得以回升。2016年中国石墨出口量占世界的比重大于66%[11]。

表1 2016年中国向各国进出口天然石墨价格

资料来源:文献[10]。

图9 2016中国石墨对外出口占比(资料来源:文献[10])

2.4.2.2出口价格分析

尽管中国对全球石墨出口市场有绝对的话语权,但由于中国出口石墨商品以石墨初级产品为主,产品附加值较低,使得中国石墨的单位出口价值为全球最低,2016年中国石墨出口单位价值为951.43美元/t。日本出口是石墨产品以高端为主,出口价值为全球最高,高达11 480.67美元/t。2016年中国与发达国家天然石墨出口价格见表2[10]。

表2 2016年中国与发达国家天然石墨出口价格

资料来源:文献[10]。

2.4.3中国石墨贸易分析

中国是第二大石墨进口国,主要从朝鲜进口,2016年占比95.03%,具有转口贸易的性质。

中国是第一大石墨出口国,如果不考虑中国因特殊性质进口朝鲜石墨这一因素,全球石墨市场可以认为只有中国一家供应全球的格局。因此,中国对全球石墨出口市场有绝对的话语权。但中国石墨贸易存在“高进低出”现象,2016年,中国天然石墨单位出口价值低于全球平均单位出口价值,而单位进口价值却是全球平均单位出口价值的5.21倍。而这一现象的出现,主要是因为我国石墨产品附加值低、科学技术落后等。因此,中国作为全球第一大出口国,并没有获取应得的经济利益。

这种现象与稀土资源类似[12],我国的石墨产业已经初步形成了产业体系,企业不断进入高附加值环节,但同样存在“资源优势并未转化为经济优势”、技术落后、产业组织松散、管理不严谨、资源浪费严重、资源“高进低出”现象存在、资源环境问题突出等难题。

3 结论及建议

本文通过对全球石墨资源、进出口现状,包括进出口矿产品品质、流向情况及价格等的详细分析,指出全球石墨贸易的整体特征为需求方相对分散、供应方高度集中,指出了中国石墨资源储量在全球中具有重要的地位,中国也是全球第一生产国,全球第一贸易大国,但中国石墨矿产品附加值低,科技创新能力不高。

通过对中国石墨资源贸易现状的分析,指出石墨贸易发展与稀土的发展相类似,为避免重走稀土老路,确保石墨产业健康持续发展,本文提出以下建议:①国家应该提高行业准入标准,规范石墨企业生产经营秩序,从全国范围内调控石墨产能,控制出口,统筹规划石墨产业的发展;②提高科学技术水平,鼓励企业研发和国外先进技术引进,推动石墨深加工产业发展,大力发展高技术含量、高附加值的石墨应用产业,提高石墨产品附加值、延长产业链,使石墨产品高端化,从而提高附加值产品的出口,从根本上抑制“高进低出”现象,使中国由“石墨大国”转变为“石墨强国”。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

中国化肥信息(2022年5期)2022-08-30

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

合成纤维工业(2021年3期)2021-01-07

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

中国矿业(2019年8期)2019-08-16