2013~2017年国内外石油公司生产经营分析

2018-07-12 09:52安琪儿张虎俊曲德斌

中国矿业 2018年7期

安琪儿,张虎俊,诸 鸣,曲德斌

(中国石油勘探开发研究院,北京 100083)

0 引 言

在供应过剩和需求疲软的双重驱动下,国际原油价格自2014年6月以来大幅下跌并持续低迷。2016年,世界经济复苏缓慢且不均衡,不确定性和风险有所上升。而国际原油价格呈触底反弹走势并于第三季度和第四季度出现宽幅震荡,但总体处于低位。2016年北海布伦特原油(Brent)和美国西德克萨斯中质原油(WTI)期货平均价格分别为43.7美元/桶和43.3美元/桶。持续低迷的油价给石油公司生产经营带来了前所未有地挑战。进入2017年,国际油价波动上涨,年初受国际市场供需以及欧佩克国家限产影响, Brent油价反弹至60美元/桶附近。2017年下半年,中东局势不稳定、美元指数加息等事件对油价形成利好, Brent油价在10月底突破60美元/桶的大关。2017年全年Brent油价和WTI油价为54.1美元/桶和50.8美元/桶,比2016年同期回升23.8%和17.3%,原油价格进入中低位。

2014年至今是国际石油公司异常困难的时期,国际原油价格探底后微弱回升,利润空间受到极大挤压;油价下跌以来上游业务收缩的影响逐步显现,原油产量开始下滑;投资支出被迫缩减,在短期盈利性与公司可持续发展之间艰难权衡;经济持续低迷,使石油公司的支持业务市场大幅萎缩;石油行业投资风险增加,使石油公司融资更难。

本文基于五大跨国石油公司(埃克森美孚公司(ExxonMobil,简称“埃克森美孚”)、英国石油公司(BP,简称“BP”)、荷兰皇家壳牌集团(Shell,简称“壳牌”)、道达尔公司(Total,简称“道达尔”)、雪佛龙股份有限公司(Chevron,简称“雪佛龙”))和国内三大石油公司(中国石油天然气股份有限公司(简称“中石油”)、中国石油化工集团公司(简称“中石化”)、中国海洋石油总公司(简称“中海油”))2013~2017年年报、季报、战略报告等官方信息[1-8],对国内外石油公司的营业收入、产量、利润、上下游结构、资本支出水平、投资回报率进行了分析,旨在分析市场变化方向、梳理石油公司应对措施、对比各大公司业绩,为国内外油气行业相关决策者提供借鉴和参考。

1 国内外石油公司业绩逐步好转

1.1 2013~2016年营业收入缩水近五成,2017年强势反弹

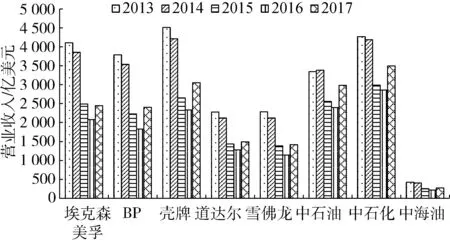

国内外石油公司营业收入对比如图1所示,为保证可比性,将国内石油公司业绩按1美元等于6.75元人民币的汇率转换成美元。受油气产品价格下降影响,2013~2016年,五大跨国石油公司、国内三大石油公司营业收入均大幅跳水。五大跨国石油公司营业收入降幅接近,平均降低48.6%;国内三大石油公司营业收入平均降低36.7%,中海油降幅最大,为48.75%,中石油降幅相对较小,2016年较2013年减少28.4%。

图1 2013~2017年国内外石油公司营业收入对比

2017年,受国际油价回暖、降本增效作用日益显现等因素作用,各大石油公司营业收入均大幅回升,但增幅差距较大。BP公司、壳牌2017年营业收入较2016年增加超30%,埃克森美孚、道达尔增幅低于20%,其余4家石油公司2017年营业收入增幅介于23%~28%之间。

1.2 净利润普遍缩减,各大石油公司盈利能力差距显现

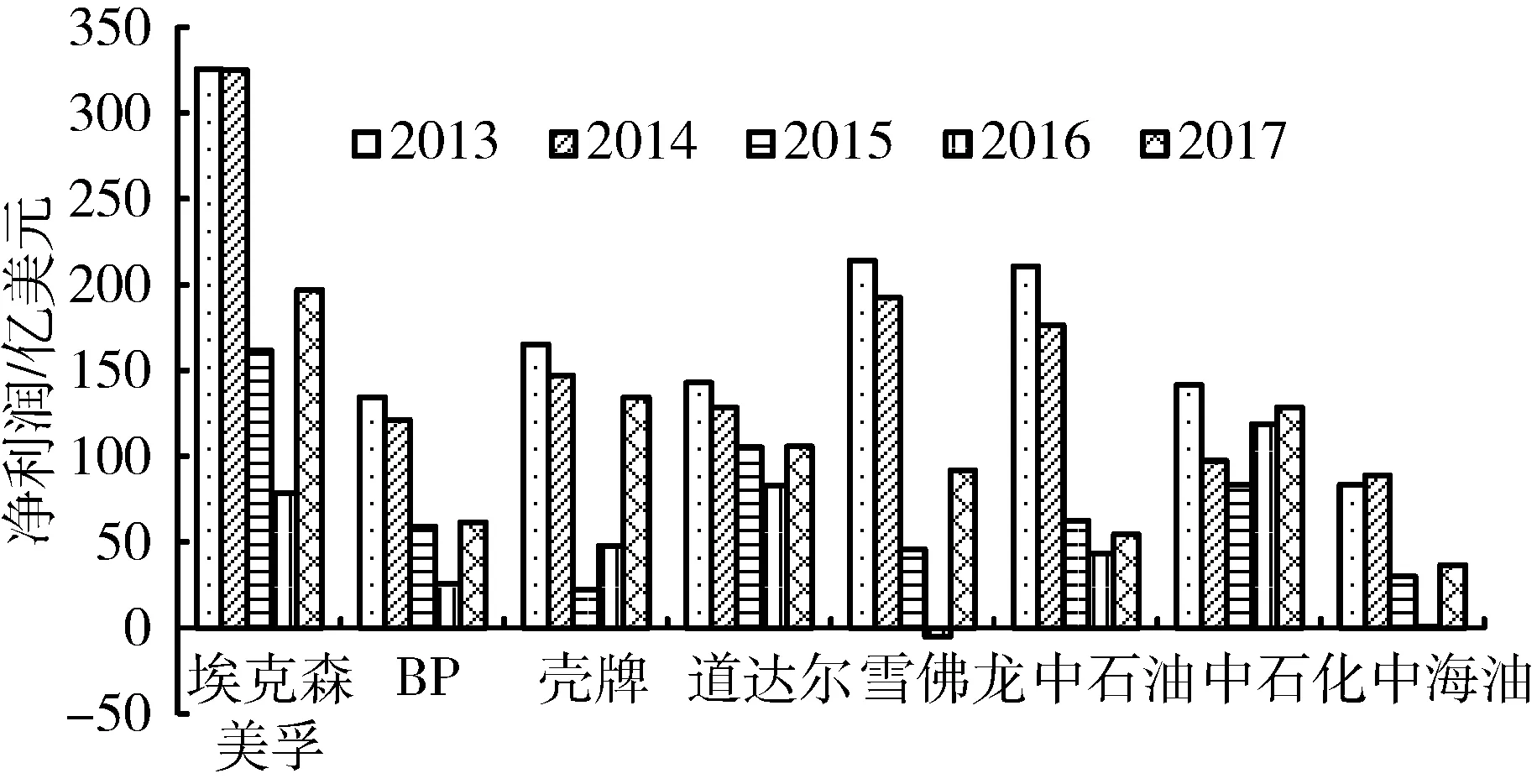

国际石油公司净利润对比如图2所示,受营业收入下跌影响,五大跨国公司净利润下滑明显。2015年和2016年是石油公司利润最低的两年。其中,雪佛龙在2016年第二季度曾创下15年来最大季度亏损;2016年第三季度BP公司亏损3.71亿美元,埃克森美孚净利润仅61.6亿元,与2015年同期相比降幅过半。低油价时期,国内三大石油盈利能力差距显现:中石化凭借一体化优势和结构调整实现净利润降幅最小;中海油2016年整体陷入亏损;中石油受上游业务效益不佳的影响,2015年净利润仅为420亿元,较2014年降低64.6%。

图2 2013~2017年国内外石油公司净利润对比

2017年各大石油公司利润均开始回升,但增幅差距较大。2017年埃克森美孚净利润达到了197.1亿美元,同比增加151%,创下了原油价格在2014年开始下滑以来的最高年度利润表现。盈利增加主要来自于埃克森美孚上游业务(勘探和生产石油和天然气)的盈利较之2016年同期上升了90亿美元。与此同时,埃克森美孚2017年第四季度下游业务的利润也较之2016年同期上升了3.23亿美元,化工业务的利润达到了13亿美元,与2016年同期相比增长了3.98亿美元。其他石油公司,如BP、中石油、中海油等,虽然2017年净利润也实现了上涨,但涨幅明显低于埃克森美孚、中石化、雪佛龙等公司。一体化程度是盈利能力差距不断加强的主要原因。

受油价下跌和漏油事故双重影响,BP利润缩水严重,2016年净利润25.8亿美元,与2013年相比减少超过八成。主要原因是2016年7月BP为其2010年造成的史上最严重漏油事故缴纳了最后一笔高达25亿美元的罚金。截至2016年7月底,BP已为墨西哥漏油事故支付了616亿美元。在摆脱该事故的影响后, 2016年第三季度BP成功扭亏为盈,2017年实现净利润61.7亿美元,同比增加138.5%。

2 天然气产量占比上升,利润结构显著变化

2.1 原油产量开始下滑,天然气产量上升

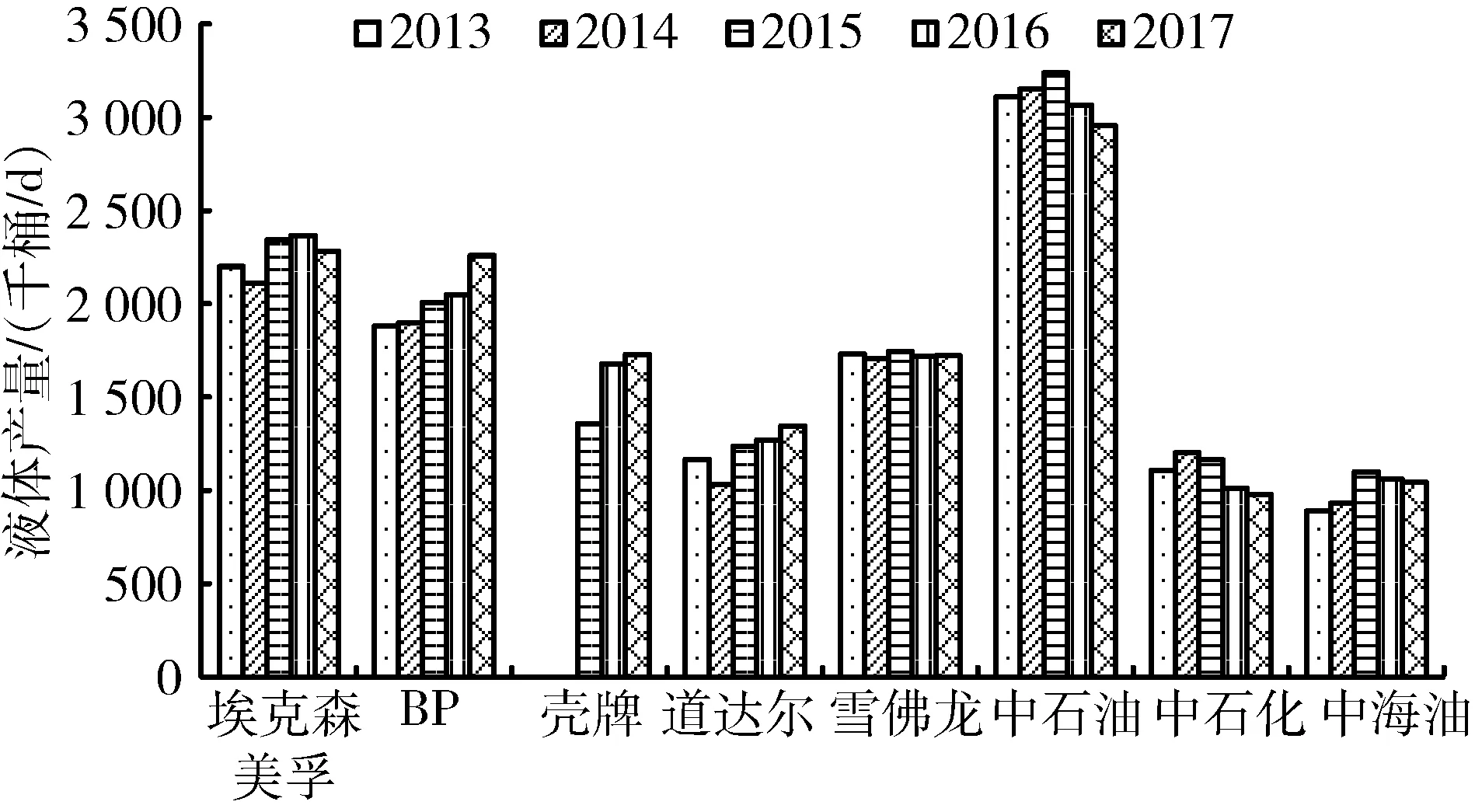

2015年,虽然油价已经开始处于低位,但受影响的主要是勘探项目,正在开发的项目所受影响不大。加之各大石油公司通过技术创新、提高设备利用率、项目管理效率等方式提高了生产力,使得2015年石油公司产量平均增长2%。但进入2016年,油价下行以来缩减投资、减少新建项目等措施对产量地影响开始显现[9]。埃克森美孚、雪佛龙、中石油、中石化、中海油原油产量开始下滑。其中,中石化原油产量降幅高达13.1%。中石油2016年原油产量920百万桶,同比减少2.3%(图3)。道达尔原油产量自2014年起直线上升,主要原因是道达尔在保证其原油主要产区非洲、中东原油产量保持稳定的前提下,实现了亚洲、中亚、美洲地区的原油日产量大幅增加,2016年亚洲、中亚的日产量达到247千桶/d,同比增加17%,美洲原油日产量达到103千桶/d,同比增加13%。

另一方面,油价下跌和环境压力加剧使石油公司更加青睐天然气业务。2016年,除BP和中海油以外,其他石油公司天然气产量均呈现明显上升态势(图4)。2017年所有石油公司天然气产量均明显上升。凭借收购英国天然气集团(BG)带来的规模扩张,2016年壳牌天然气产量上涨26.6%。2016年道达尔有五个大型项目投产,天然气日产量从2015年前三季度的6 054百万立方英尺上升到6 447百万立方英尺,增加6.5%。新项目包括位于英国设得兰群岛以西,日产能约为9万桶油当量的Laggan-Tormore深水天然气项目,以及位于阿根廷南部,日产能约为7万桶油当量的Vega Pleyade项目(中石油、中石化产量单位为百万桶,按每年300 d计算单日产量)。

图3 2013~2017年国内外石油公司石油液体产量对比

图4 2013~2017年国内外石油公司天然气产量对比

2.2 上下游利润发生结构性变化

高油价时期国际石油公司纷纷增加上游投资、退出利润空间较小的下游市场。但随着国际油价的剧烈波动,跨国石油公司对上下游一体化的依赖程度有所上升。从近几年业绩来看,国内外石油公司上下游利润结构已经出现显著变化。

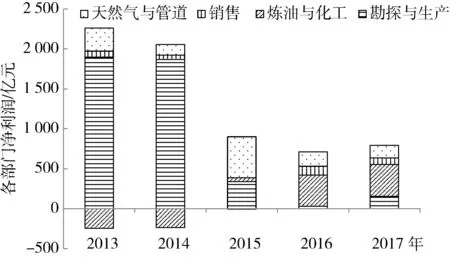

以中石油为代表的上游业务占主体地位的石油公司利润结构变化尤为明显(图5)。2013年和2014年,中石油勘探与生产板块是公司盈利的主体,其经营利润占公司总利润比重分别为94%和103%(炼油与化工板块亏损导致公司总利润低于上游利润)。2014年以来的油价下跌对中石油上游业务打击沉重,影响深远。2015年,公司上游利润大幅缩水逾八成,至340亿元。2016年油价触底,中石油勘探与生产板块微弱盈利31.48亿元。2017年,随着油价回升,勘探与生产板块利润上升至155亿元,但远低于2014年的1 869亿元,而且占公司利润的比重也降低至19.5%,上游业务的盈利主体地位可能已成为历史。与此形成鲜明对比的是炼油与化工板块扭亏为盈,成为目前中石油盈利的支撑。2013年和2014年中石油炼油与化工板块分别亏损243.9亿元和235.6亿元;2015年由于原油价格降低,炼化板块扭亏为盈,小幅盈利48.8亿元。2016年和2017年中石油调整优化炼油资源配置和产品结构,柴汽比由2015年的1.68降低至2017年的1.29,同时加大化工生产力度,优化原料来源和调配,提高附加值产品产量,及时调整化工销售策略,原油加工量年均增长7%,诸多措施使炼化板块利润达到339.6亿元历史高位。

图5 2013~2017年中石油利润结构图

国外石油公司利润结构也出现了重大变化。以埃克森美孚为例。埃克森美孚的利润结构变化与中石油类似,2013年和2014年上游板块利润占公司总利润的比重分别为82.4%和84.1%。从2015年到2016年前三季度,埃克森美孚上游、下游、化工的利润排序从“123”变为“321”。上游净利润从71亿美元降至2亿美元,利润在三大板块中垫底;下游净利润从65.6亿美元下降至42亿美元,依旧排名第二;化工板块逆势增长,净利润从44.2亿美元上涨至46.2亿美元,成为盈利最高的板块。2017年上游业务强势反弹,实现净利润133.6亿元,同比增长68倍。这是由于埃克森美孚在二叠纪盆地获得了多个低成本有利区块,这些颇具战略眼光的资本配置为埃克森美孚当前和未来一段时间提供了强大的竞争力和增长潜力。

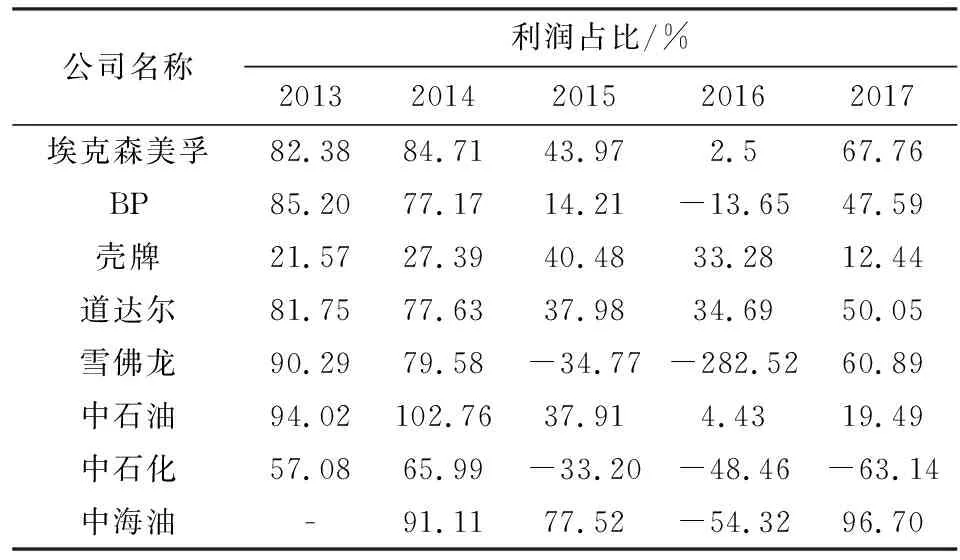

对比国际五大石油公司和国内三大石油公司上游利润占比可知(表1),2013年和2014年,除了壳牌、中海油上游业务的占比低于20%,其余6家石油公司上游业务利润占公司利润的比例均大于60%,其中,中石油、雪佛龙占比超过了90%。随着油价下跌,2015年和2016年各大石油公司上游利润占比快速下跌,道达尔、壳牌在低油价时期上游利润占比大于30%,其他石油公司上游利润逼近零点,甚至亏损。2017年是上游利润大幅反弹的一年,国内外石油公司上游利润占比明显上涨。其中,中海油、埃克森美孚、雪佛龙上游利润占比较大,中石油上游利润占比明显低于国际油公司平均水平,中石化上游业务依然亏损。由此可知,低油价下石油公司上游利润占比普遍下跌,但油价回升时上游利润的恢复能力有明显差距,国际石油公司上游业务利润占比明显大于中石油和中石化。

3 低油价措施已取得显著成效

3.1 经营支出得到有效控制

国际石油巨头纷纷采取全面压缩项目成本的方式释放现金流,减少不必要的成本支出。例如,壳牌对供应链进行了重构,实施精细化管理,并且还采取减少合作商与降薪裁员等方式,2015年削减运营成本40亿美元,2016年在2015年的基础上继续削减了30亿美元的成本。雪佛龙与上下游的合作伙伴重新谈判,同时精简内部冗余机构,从油价下跌到目前,共减少资本和营运支出90多亿美元。

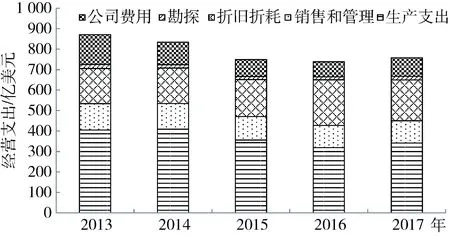

得益于降本增效的各项得力措施,近几年国内外石油公司经营支出和桶油成本水平明显降低。从经营支出构成看,石油公司的采购费用、运营费用、勘探费用、管理费用等都明显下降。埃克森美孚2013~2016年经营支出总额不断下降,2013年871亿美元,2016年仅为739亿美元,2017年由于折旧折耗走高,经营支出小幅增加至758亿美元。从构成来看,生产支出占经营支出比重为46%,生产支出的降低是经营支出下降的主要原因(图6)。

表1 2013~2017年国内外石油公司上游利润占比

图6 2013~2017年埃克森公司经营支出结构图

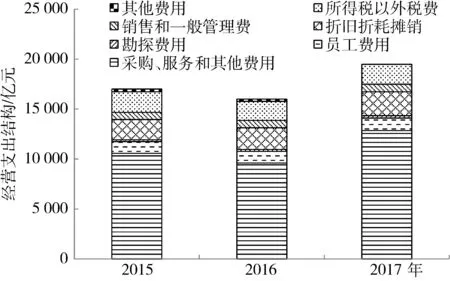

与五大跨国石油公司相比,我国石油公司经营支出的降幅相对较小。2015~2017年,中石油经营支出呈现了明显下跌后微弱增长态势(图7)。2016年,中石油除折旧折耗有所增加以外,其余各项经营支出均下降。其中采购、服务及其他同比下降14.27%,主要原因:一是受油气价格下跌影响,油气产品采购支出相应减少;二是优化生产运行降低了部分购买支出。员工费用在2015年较2014年下降2.3%的基础上再度下降0.6%,主要原因是完善工效挂钩机制, 严控用工总量。2017年, 各项经营支出较2016年小幅增长。其中采购、服务和其他增幅最大,主要原因是原油采购和贸易支出增加。此外,由于工效挂钩联动机制使员工收入提高,2017年中石油员工费用较2016年增加6.6%。从构成来看,2017年中石油勘探支出占比为1.23%,明显低于埃克森美孚的2.36%。可见低油价时期国际石油公司依然十分重视勘探支出,以保障良好资源接替。

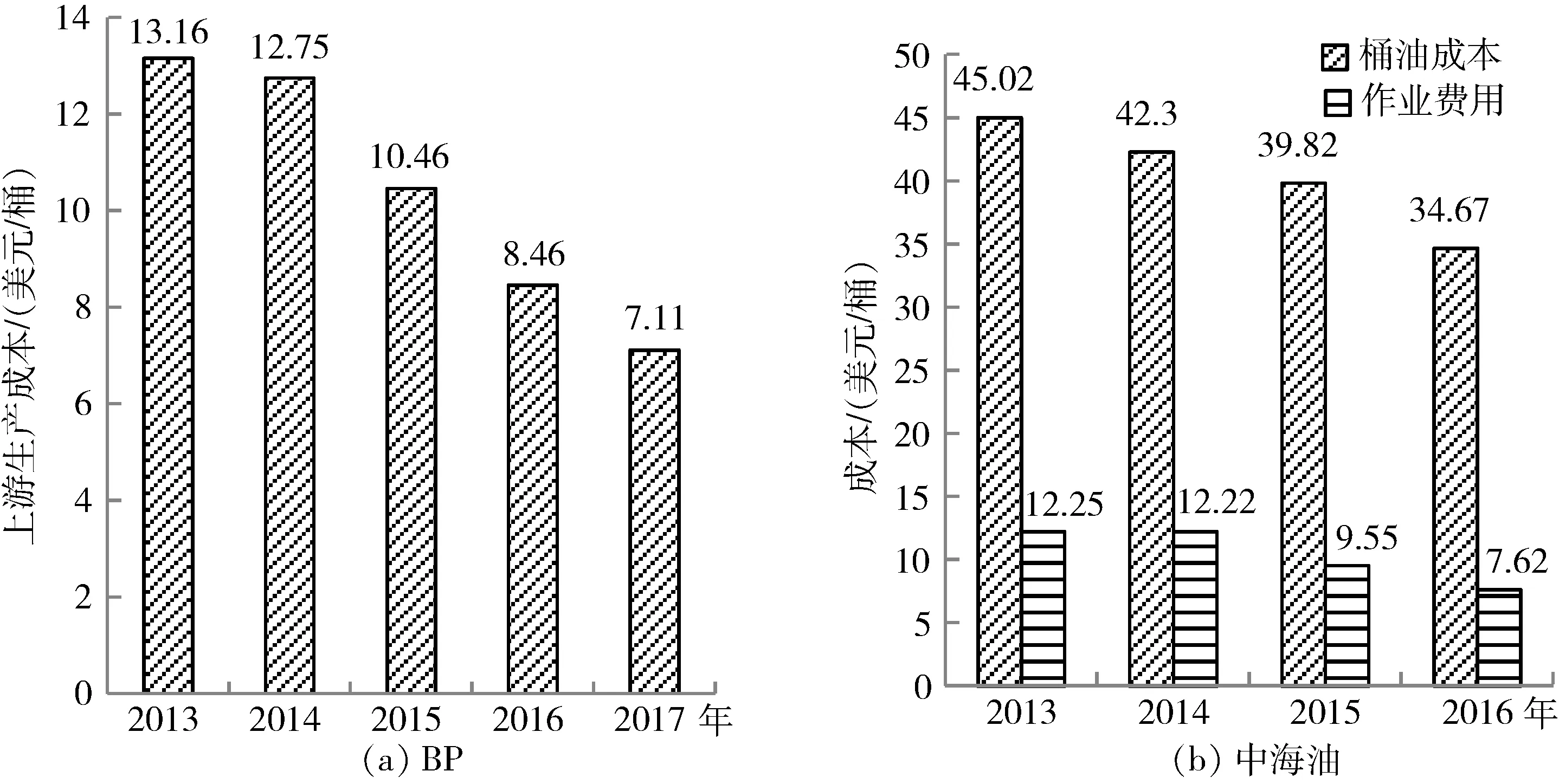

从桶油成本来看,各大石油公司成本水平下降明显(图8)。2013年BP公司上游生产成本13.16美元/桶,2017年降低至7.11美元/桶;中海油通过精细化管理,保持了高生产时率,同时持续开展作业费用专项治理,成效显著,桶油成本和桶油作业费用连续3年下降。其中,桶油成本从2013年的45.02美元/桶逐步减少至2017年的34.67美元/桶;桶油作业费用从12.25美元/桶减少至7.62美元/桶。

图7 2015~2017年中石油经营支出结构图

图8 2013~2016年BP桶油成本和中海油桶油成本、桶油作业成本图

3.2 投资规模继续缩减,下游投资比重上升

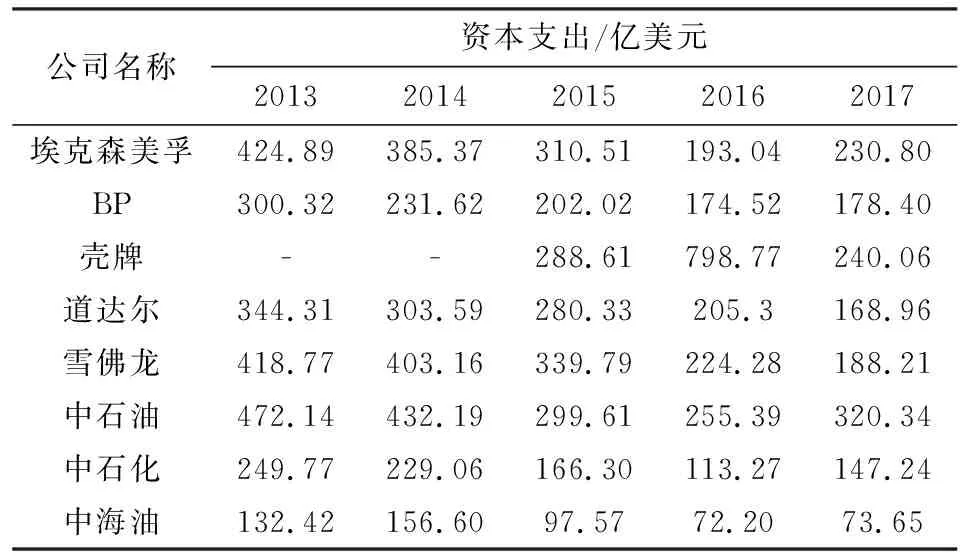

压缩资本性支出,将有限的资源用在效益好、回报高的项目上,是各大石油公司应对油价下跌、改善公司经营现金流的基本途径。2013~2017年,国内外石油公司持续加强投资管控,削减投资规模,并延期或取消大量上中下游项目,五大国际石油资本支出全面缩减,雪佛龙、道达尔2017年资本支出仅为2013年的45%和50%。国内三大石油公司资本支出降幅低于五大国际石油公司。2013~2017年,中石油资本支出累计减少32%,中石化资本支出累计减少41%,中海油资本支出累计减少44%。中石油资本支出水平高于五大国际石油公司,中石化和中海油资本支出水平低于五大国际石油公司(表2)。

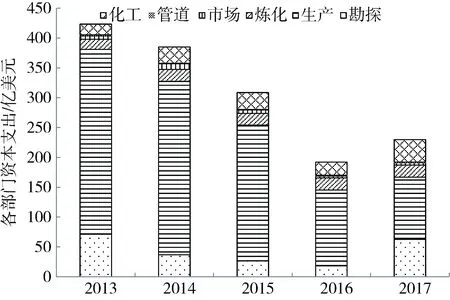

从资本支出构成看,石油公司上游支出降幅大于下游。高油价时期,石油公司增加上游资本支出,随着油价下跌,上游资本支出减少,而下游资本支出波动不大[10]。埃克森美孚勘探支出2013~2016年逐步减少,2017年反弹。生产资本支出在2013年是资本支出主体,占资本支出总额的72.8%,但研究期内用于生产的资本支出快速减少,2017年生产资本支出占比减少至45.2%。化工支出逐年上涨,从2013年的18.3增加至2017年的37.7,增长了2倍,占比也从4.3%增加到16.3%,可见埃克森美孚对下游业务的重视程度显著提高(图9)。

表2 2013~2017年国内外石油公司资本支出

图9 2013~2017年埃克森美孚资本支出结构

3.3 投资回报率回升,下游成盈利主体

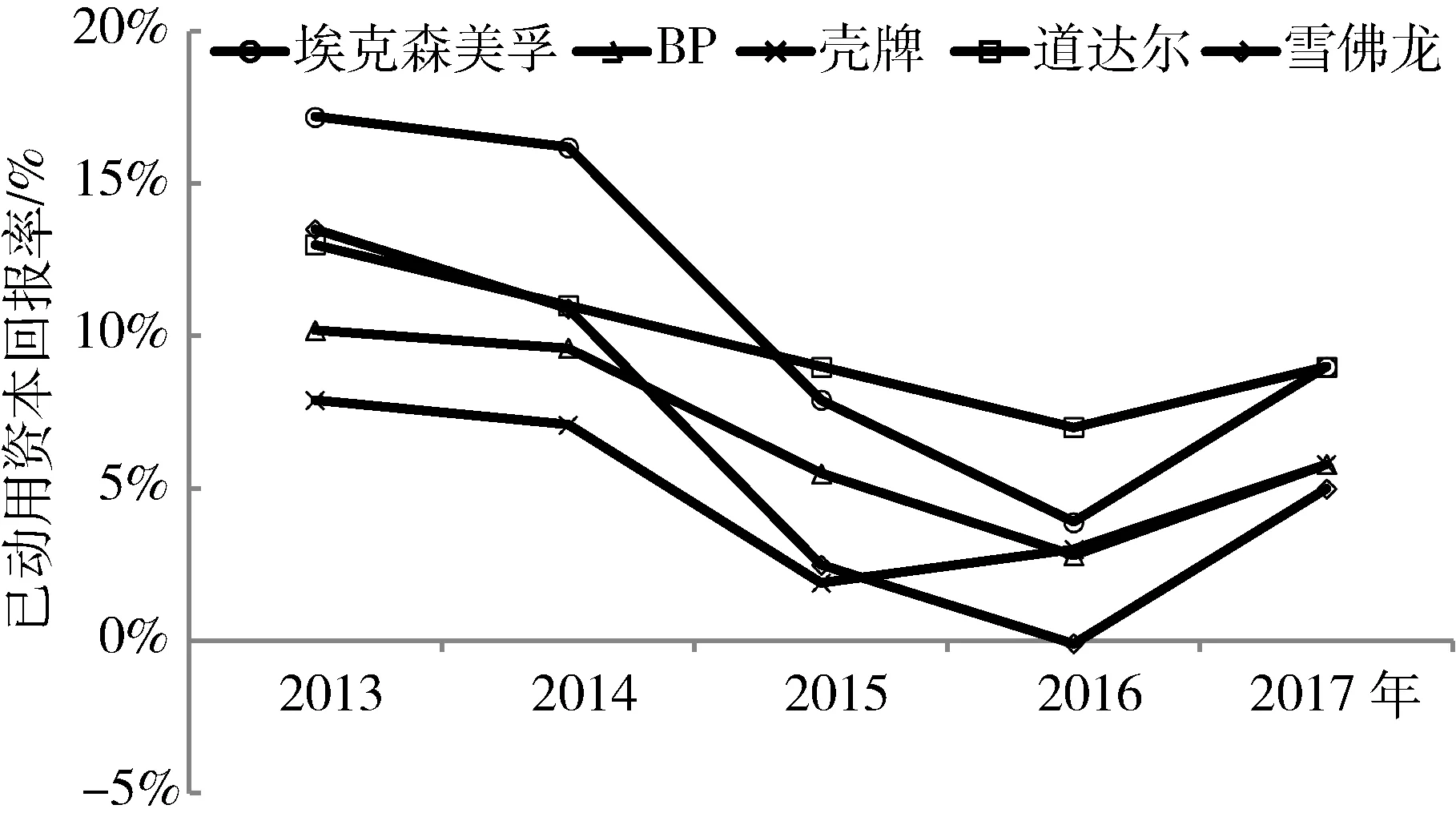

已动用资本回报率是国际石油公司年报中重点披露的指标,能够反映石油公司盈利能力。2013~2016年,由于油价下跌五大国际石油公司的已动用资本回报率均快速下跌。壳牌的已动用资本回报率在2015年触底,而后收购BG带来的利润使已动用资本回报率回升。其他四家国际石油公司的已动用资本回报率均在2016年触底,2017年反弹。从绝对值来看,埃克森美孚的盈利能力高于其他石油公司。雪佛龙受低油价影响最大,其已动用资本回报率从2013年的13.5%跌至2017年的5%。

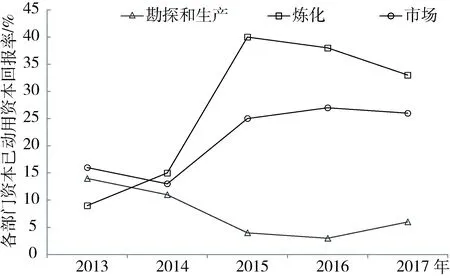

从各板块已动用资本回报率来看,油价下跌使上游业务的盈利能力受到了剧烈影响(图10)。以道达尔为例,2013年上游业务已动用资本回报率14%,2016年仅3%,2017年回升至6%。与此形成鲜明对比的是,炼化板块已动用资本回报率从2013年的9%增加至2017年的33%,成为了道达尔盈利能力最强的板块(图11)。

3.4 利用低油价优化资产结构

低油价为石油公司优化资产结构提供了契机。一方面,石油公司会从谨慎的角度审视自身的资产规模和业务类型,剥离非核心业务;另一方面,低迷的油价也给并购带来机会[11]。壳牌、道达尔等跨国石油公司都实施了资产“大吞吐”战略,通过剥离和收购实现了资产优化。壳牌于2016年初完成了收购BG的交易,成为全球最大液化天然气公司,借助并购实现了资产规模扩张,强化了公司在深水油气方面的领先地位。咨询机构伍德麦肯锡的分析报告显示,壳牌在未来几年里资产剥离总额将达到770亿美元,与并购BG的花费相当。大并购之后的大剥离证实了壳牌收购BG不是为了扩大规模,而是为了优化资源配置所采取的主动作为。此外,2016年10月,美国通用电气公司(GE)成功收购贝克休斯公司,成为全球第二大油田服务供应商。

图10 2013~2017年国际石油公司已动用资本回报率(ROCE)变化图

图11 2013~2017年道达尔各板块已动用资本回报率(ROCE)变化图

面对油价暴跌,道达尔加紧出售高成本的资产。2016年和2017年道达尔出售资产分别21.9亿美元和19.2亿美元,包括北海地区FUKA管道及土耳其零售业务。北海地区产量长期处于下降状态,亏损的油气田数量不断增加,出售北海天然气管网是道达尔积极进行资产管理,释放基础设施战略的重要一环。道达尔看好可再生能源市场,曾许诺二十年内成为可再生能源发电顶尖参与者之一。2016年6月,道达尔宣布同意收购法国电池制造公司SaftGroupe,并购交易总额高达9.5亿欧元。SaftGroupe公司主营镍电池和锂电池的设计和制造业务,产品用于交通、民用、军事等领域。此次并购完成后,道达尔将进军清洁能源行业。此外,道达尔还收购了比利时第三大天然气公司和可再生能源供应商Lampiris。2016年9月,道达尔表示将在可再生能源业务上每年投资5亿美元,并扩大生物燃料油和太阳能业务规模。

在资产剥离和收并购双重作用下,各大石油公司资产组合得到了优化,石油公司的资产结构差异更加明显[12]。以往,大型石油公司追求相似的经营模式和资产结构,随着国际油价大幅波动,未来经营思路将发生变化,更加注重优势资源的取得和开发。根据咨询公司伍德麦肯兹的研究结果,壳牌重构了其内部资产配置,致密油、油砂、非常规气和常规油气的资产比重大幅下降,而深水、液化天然气等资产比重有明显的提高。道达尔在太阳能、生物质能等新能源领域的优势更为明显,埃克森美孚和雪佛龙则强化石油业务,推动北美和阿根廷的页岩油产量增加。

4 结 语

低油价以来,面对严峻的经营形势,国际石油巨头纷纷优化投资、控制成本、调整资产结构和发展重心。从2017年业绩看已取得显著效果,成本持续下降,利润指标明显抬头。低油价下采取的主动和被动措施可能会对未来几年的原油供应和市场竞争产生深远影响。一方面,资本支出的持续缩减从长远看增大石油供应不足的风险;另一方面,低油价倒逼石油提高经营能力,会使石油行业的竞争会变得更加激烈。

随着石油输出国组织(OPEC)达成冻产协议的延长,以及亚太地区经济快速增长带来的石油需求增加,低油价下投资减少引起的石油供应相对减少等因素的推动,石油行业再平衡可能是个长期的过程。这对国内石油公司而言,低油价及石油市场再平衡既是机遇也是挑战。低油价为收购优质资产、优化资产结构提供了契机,也为化解过剩产能、建立完善的市场机制创造了条件。面对新的市场环境,国内石油公司只有进行系统、全面的科技创新和管理变革,构建新型发展模式、坚定不移地走低成本效益发展之路,才能在此次变革中寻求新的发展机会。

猜你喜欢

国际石油经济(2022年12期)2023-01-12

国际石油经济(2022年12期)2023-01-12

中国石油石化(2020年2期)2020-02-24

汽车零部件(2019年12期)2020-01-18

车主之友(2017年4期)2017-04-12

中国设备工程(2017年1期)2017-03-09