投资者行为、资源依赖与供应链股价崩盘传染研究

2018-07-09 02:39徐飞

安徽师范大学学报(人文社会科学版) 2018年4期

徐飞

(安徽师范大学 经济管理学院,安徽 芜湖 241002;武汉大学 经济与管理学院,武汉 430000)

一、引言

股价崩盘(Crash)是指股票价格大幅度、连续性暴跌。全球股价崩盘事件时有发生,如1929年美国股市大崩盘、1987年美国股价崩盘、1989年日本股市泡沫破裂、1997-1998年亚洲金融危机、2000-2001年美国NASDAQ市场泡沫破裂、2008年次贷金融危机以及2015年中国A股千股跌停等。股价崩盘日益成为理论界和实务界关注焦点之一。[1]股价崩盘对资本市场和实体经济造成不良影响,如资源错配、干扰实体经济,更有可能引发投资者恐慌,甚至引起全球性金融危机。

股价崩盘往往是毫无征兆突然发生,信息不对称理论认为,由于市场上投资者并非是完全知情交易者,而且知情交易者与非知情交易者存在不对称性,知情交易者决定着市场价格融入的私有信息,非知情交易者只能依据外部信息预测价格波动和交易决策[2],一旦隐藏的负面消息集中暴露出来,就会导致股价骤然暴跌。Jin和Myers从上市公司层面提出股价崩盘解释,指出如果公司是完全透明的,高管侵占行为完全被市场反应,然而公司不透明时,投资者只能依据可获得的宏观信息、市场信息判断公司价值。在信息不对称现实背景下,管理层基于自身利益考量而倾向于披露利好消息,隐藏或延迟披露负面消息,由于管理层可囤积的负面消息存在上限,当累积的负面消息达到顶峰管理层就会被迫放弃,造成负面消息集中释放,最终导致股价毫无征兆的崩盘。[3]

中国已成为全球第二大资本市场,但中国资本市场健康程度较发达市场还存在差距,存在较为严重的股价同步性现象等。[4]自上交所、深交所底建立以来,中国股市已至少经历6轮暴跌。[5]2015-2016年中国发生较为严重的股价崩盘事件[6],时任证监会主席肖刚在2016年工作报告中专门指出“2015年A股崩盘会像多米诺骨牌效应那样,跨产品、跨机构、跨市场传染,酿成系统性风险”。正如习近平同志在2017年全国金融工作会议上要求的“防止发生系统性金融风险是金融工作的永恒主题”。因此,在中国资本市场发展尚不成熟、股价崩盘风险较高的现实背景下,研究崩盘传染效应比纯粹研究崩盘更具有现实意义,更符合资本市场稳定发展的需要。

资本市场中行业间资产价格波动存在明显联动效应,即行业间存在“同涨同跌”现象。[7]例如,有学者研究显示中国A股存在行业股指轮涨现象[8],沪市行业股指收益率存在波动溢出效应且具有持续性。[9][10]中国股市行业指数波动溢出效应通常是双向的,市场波动率会显著增加行业间股指收益率正(负)极值联动。[11]同时,行业股指联动不仅仅存在于A股资本市场内,跨市场也可能存在行业联动效应,如沪港通的实施增强了沪港各行业指数双向收益率波动溢出程度。[12]短期来看,特定投资主题带来的信息冲击会导致关联行业联动;长期来看,产业关联是行业股指联动重要原因。[13]供应链关联行业导致行业间实体经济关联,进而行业崩盘风险可能在供应链关系行业间传染。因此,本文基于申万行业指数检验我国供应链成员间股价崩盘传染,有助于为监管部门、投资者应对供应链成员股价崩盘传染提供借鉴。

本文其他部分内容为:第二部分基于文献回顾提出供应链网络的股价崩盘传染假设和资源依赖导致供应链间传染机制假设;第三部分以申万28个行业股指为样本,构建供应链关系股价崩盘传染检验模型;第四部分实证检验供应链网络的股价崩盘传染效应;第五部分进行行业间资源依赖的股价崩盘传染机制实证以及稳健性检验;第六部分为结论与政策启示。

二、文献回顾与假设

(一)供应链关联与股价崩盘传染

各行业并非独立存在,由于各类原因导致不同行业存在实际关联。例如学者研究发现,具有类似投入产出结构的关联行业会主动相互学习并进行创新,从而产业关联行业会发生技术外溢[14],关联性强的产业部门间R&D也存在溢出效应[15],从而对行业全要素生产率TFP产生显著正效应。[16]王国军、刘水杏基于投入产出模型计算发现房地产业每增加1单位产值,对相关产业带动系数为1.416,带动效应明显。[17]唐莉、张永娟基于A股行业指数发现房地产产业链上各产业发展具有长期的联动性。[18]股票市场是实体经济晴雨表,行业股指波动与实体经济存在密切联系,自然也会反映产业结构调整的印记,即产业关联关系。[13]行业间股价波动传导与行业投入产出逻辑密切,产业关联行业间股价波动传导更明显。[7]

由于供应链行业内在关联关系,当供应链某节点行业风险超出其承受限度时,该风险便借助一定载体在供应链上下游行业间传染[19],这种供应链风险传染载体与介质包括信息、物资、价格、资金、技术等。[20]Cranfield管理学院把这种供应链风险定义为供应链的脆弱性,认为各种不确定性因素是供应链风险根源,供应链风险通常会降低供应链效率、增加成本,甚至导致供应链破裂和失败。由于供应链网络上行业间相互关联,任何一个供应链成员发生问题都可能传递至供应链其他行业,使风险扩大,甚至导致整个供应链网络崩溃。[20]

由于供应链成员间普遍存在采购销售、债权债务、产业资本、技术依赖等关系,供应链上下游企业会基于合同关系而发生实质性经济联系,行业风险会以较快速度传染给与之关联的上下游行业,使得那些原本不直接具有风险的行业也因风险传染而遭受威胁或损失。尤其是2008年金融危机后,供应链风险传染引发的“多米诺骨牌”效应频发,已在世界范围内引起关注。[21]徐敏等基于上证煤炭指数、申万电力指数、深证制造业指数检验供应链风险传染,发现供应链上下游企业间风险不仅能单双向传染,而且可以形成跳跃式传染、多轮传染,从而加剧供应链风险传染后果。[21]郭文伟等研究发现房地产业与有色金属业、建筑装饰业等供应链上下游产业间存在显著的泡沫相依性。[22]

综上分析,供应链关联行业表明行业间实体经济关联,会形成行业风险传染网络,进而导致行业崩盘风险在供应链关系行业间传染。因此本文提出如下假设:

假设1:股价崩盘会在供应链关联行业间传染。

(二)投资者行为与股价崩盘传染

资本市场、股票价格不是简单的基本面关联,在危机发生时关联关系显著增强而发生传染。本文结合已有文献,提出以下两个股价崩盘传染可能的解释:

第一,投资者行为溢出导致股价崩盘发生传染。由于投资者不仅基于可获得的市场信息形成交易策略,并受到关联股票表现、关联投资者行为影响,从而导致投资者行为在不同市场联动。理性投资者还会从其他股市股票价格的变化去推测相关信息,这导致一个市场的信息会传递到其他的市场。[23]

第二,市场流动性平衡需要导致股价崩盘发生传染。流动性不足除了造成自身崩盘,还会导致崩盘在关联市场、关联股票间传染。Jayech基于流动性约束分析股市崩盘传染,指出跨国投资者由于投资者组合平衡需要,最终导致股价崩盘在不同市场间传染。[24]

假设2:投资者信念、市场流动性溢出效应是股价崩盘传染内在机制。

(三)资源依赖与股价崩盘传染

资源依赖理论是组织变迁研究的基础理论,该理论认为组织是一个开放的系统,需要与外部环境发生关联,相互依存和相互作用。[25]资源依赖理论指出了两大类组织间的依赖关系:共生依赖关系和竞争依赖关系。共生依赖关系包括企业与供货商、企业与顾客的关系,彼此是命运共同体,竞争依赖关系包括企业与其竞争者的关系,彼此是互相竞逐资源的相对依赖。

资源依赖理论从不同角度研究组织为降低对特定对象、特定资源依赖风险所采取的策略,包括组织间整合、长期的契约关系、交叉持股、高管兼任、并购等,来提升组织绩效。资源依赖结构使组织间关联关系增强,成为企业关联的“联结”,这种联结会导致风险在资源依赖组织间发生传染。[26]依据资源依赖理论,企业并不能独立存在,必须依赖网络间企业合作获得维持生存与发展的资源。合作对象包括其上游的供应商、下游的零售商或者客户,这些合作关系的总和构成了企业赖以生存的微观环境。

企业组织由于资源依赖结成的组织网络,不仅有利于整体组织协同发展,资源依赖关系也可能成为风险传染渠道。例如,企业集团内部复杂的资源依赖关系,导致信用风险在企业集团内部具有明显的传染性。[27]供应链上下游企业结成的供应链网络,由于成本转移,导致市场风险、违约风险在供应链节点企业间传染[28];供应链企业共同的宏观外部资源环境变化引起债务共同违约的可能,产生了违约风险传染[29]。因此,资源依赖使得企业组织基本面关联增强,受共同外部环境影响增强,资源依赖网络中的个别企业风险由于资源依赖关系会传递至网络中其他企业,供应链资源依赖将显著增加企业间风险发生传染的概率。[28]

因此,基于投入产出的供应链关系是产业资源依赖重要内容,供应链成员资源依赖属性增加了行业间基本面依赖度,进而可能加剧股价崩盘在资源依赖程度高的供应链行业间传染。因此,本文提出如下假设:

假设3:资源依赖程度会增加供应链关联行业间股价崩盘传染的概率。

三、样本来源与研究设计

(一)样本与数据来源

申万行业股价系列指数以申银万国行业分类标准为基础编制的分行业股价指数,表征不同行业股价变化。申万行业股价系列指数系按照自由流通市值加权计算的派氏指数,2014年之前为23个一级行业,2014年申万行业指数调整为28个一级行业。本部分以申万一级行业指数为样本,时间周期为2000年1月1日至2016年12月31日,数据来源于申万指数官方网站 、CSMAR数据库和WIND数据库。

(二)变量选择

1.股价崩盘的测度

本文参照Marin等[30]、褚剑和方军雄[31]、许红伟和陈欣[32]等的股票崩盘测度构建如下市场崩盘变量:

其中,为剔除市场整体趋势影响,本文借鉴Marin等[30]按照以下公式测度行业指数i在t期特有收益率Ri,t,公式如下:

其中,Pi,t为行业指数i在t期收盘指数,RM,t为同期大盘收益率。本部分基于滚动窗口法测度股价崩盘风险,窗口长度为5个交易日。进一步计算各行业T季度股价崩盘频率作为被解释变量。

2.市场非流动性

为测度股市流动性状况,本文首先采用Amihud[33]经市场调整的非流动性比率度量非流动性,即:

其中,IILLQi,t为行业i在t期股市非流动性水平,Voldi,t为行业i在t期股市成交量。本文进一步计算各行业T季度平均非流动性水平。

进一步参照王昆、杨朝军[34]、郭乃幸等[35],构建如下流动性黑洞指标:

其中,Darki,t为行业i在t期发生“流动性黑洞”虚拟变量,如果行业i在t期非流动性水平超90分位数记为1,否则为0。本文进一步计算各行业T季度股价崩盘频率。

3.投资者异质性信念测度

本文分别用换手率和收益波动率作为衡量投资者异质信念的代理指标[36][37],为避免代理变量特定和单一问题[38]。其中收益动率计量公式如下:

式中Sigmai,T为行业i在T季度特有收益率波动率,Ni,T为行业i在T季度交易周期数,Ri,t为行业i在t期特有收益率。

换手率表示某一时间段内市场中股票被买卖的比率,该指标更真实的反映了投资者的投机性需求,可以较好地反映中国股票市场上投资者情绪。[39]同时,换手率是意见分歧程度波动的代理变量,可以作为投资者异质性信念波动程度的代理变量。[40]行业股票指数的换手率计量公式如下:

其中,DTurni,t为行业i在t期换手率,Avoildi,t为行业i在t期总成交金额,Marketi,t为行业i在t期总市值。进一步计算各行业T季度平均换手率。

4.供应链关联矩阵

为测度行业间股价崩盘可能通过供应链关系渠道传染,本文按照投入产出关系构建相邻权重矩阵Wi,j,进行空间计量检验。

目前揭示产业关联内在机制最重要的是方法是投入产出分析,利用投入产业消耗系数、影响力系数、感应度系数等对各行业关联关系进行量化。[13]为测度各行业供应链关系,本文借鉴借鉴Ahern[41]、朱平芳等[15]基于国家统计局公布的中国投入产出表测度行业间供应链关系。计量公式如下:

其中,Si,j为行业j占行业i投入产出比重,Vi,j分别为行业i从行业j采购总额以及行业j消耗行业i产出总额,用以表征行业j是行业i的重要下游客户、重要上游供应商。据相关研究的观点,当上下游行业投入产出比重超过1%时,行业间才算是具有实质性[41],因此本文将行业间投入产出比重阈值设置为0.02,构建行业间供应链关系矩阵:

其中,wi,j为行业i和行业j供应链上下游关系的权重系数,行业i和j投入产出比重超过0.02为1,否则为0。

表1 变量定义表

(三)模型设计

本文借鉴程棵等的方法[42],应用空间计量模型检验行业间股价崩盘风险传染效应。进行空间计量检验前,首先构建如下基本回归模型:

Yi,T=β+β1X+βControl+ε

式中,Yi,T为行业i在T季度股价崩盘频率,X为行业股指特征变量,包括行业i在T季度股指波动率较上一季度变化程度DSigmai,T、行业i在T季度股指换手率DTurni,T以及行业i在T季度股市平均非流动性水平变化程度DIILLQi,T、流动性黑洞频率Darki,T。由于行业股指崩盘可能受到行业自身特征影响,本文在检验模型中引入行业市盈率、行业股息率、行业市值规模、平均特有收益率作为控制变量(Control)。为控制变量异常值的影响,本部分对连续变量采用上下1%缩尾法剔除变量的异常值。

空间滞后模型(SLM)主要用于检验关联行业间观测值相互作用,即区域间空间溢出效应。计量模型如下:

Yi,T=β+ρWi,jYi,T+β1X+βControl+ε

式中,Wi,j为n×n阶供应链关系相邻矩阵,Wi,j×Yi,T为季度股价崩盘概率空间滞后项,ρ为空间滞后项回归系数。如果系数ρ显著非0,表明样行业股价崩盘概率除受本行业投资者情绪、市场流动性、行业特征影响,还会被关联行业股价崩盘传染。

四、实证检验结果与分析

(一)描述性统计与基本回归

表2为主要变量描述性统计,结果显示2000-2016年样本行业股价崩盘频率平均为2%,最高21%;股指收益率波动率变化率平均为109%,换手率平均为2%,流动性不足变化率平均为106%,流动性黑洞频率平均为10%。

表2 变量描述性统计

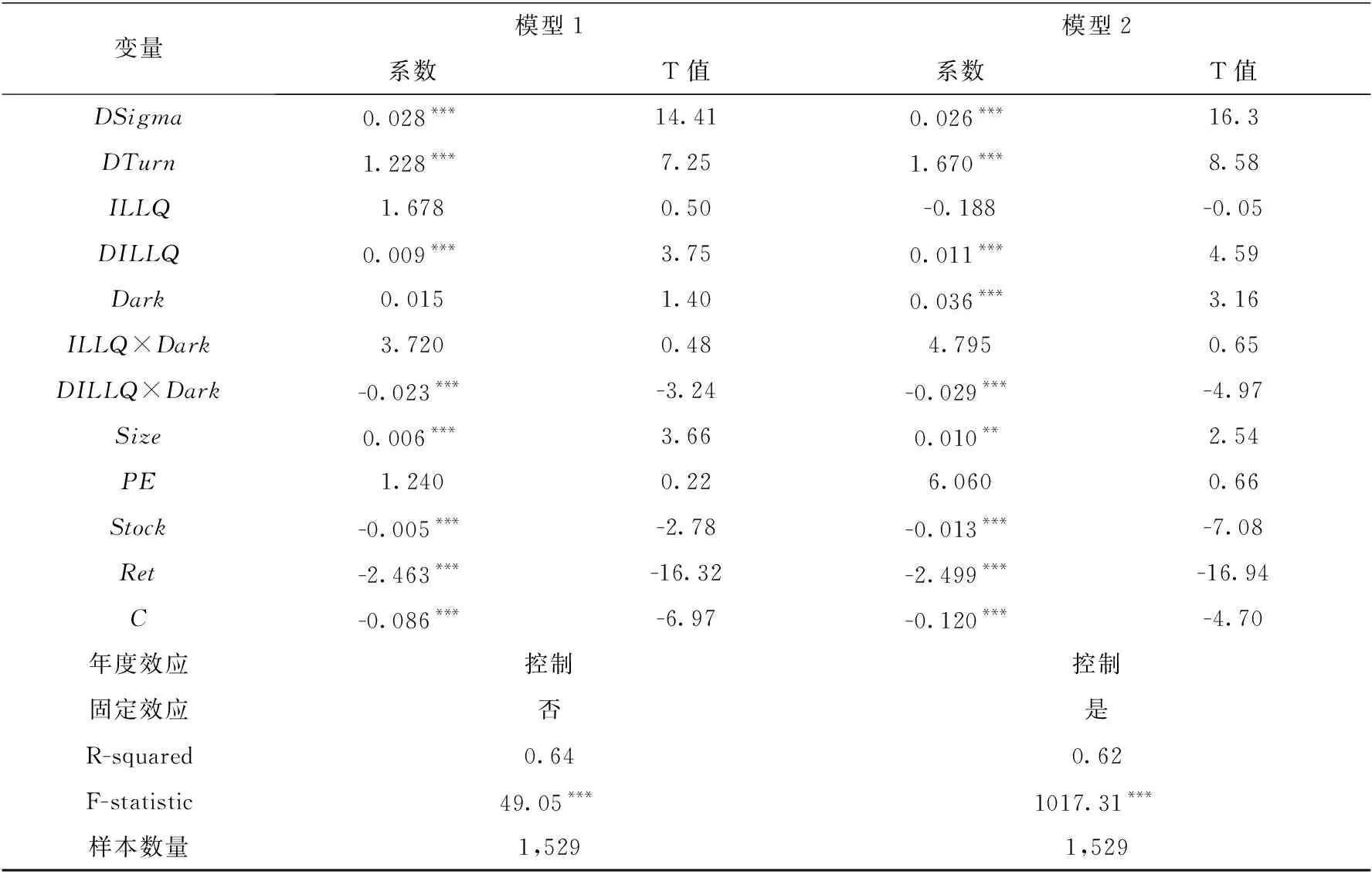

进行空间计量检验前,表3报告了非空间回归检验结果。其中,混合OLS回归、固定效应回归显示股指波动率、换手率、市场非流动性、流动性黑洞与行业股价崩盘概率正相关,表明投资者异质信念、市场非流动性水平增加,行业股价崩盘概率也会增加。这是由于市场上存在着异质信念投资者,包括看涨投资者和看跌投资者,二者分歧严重时,看跌投资者更有可能陷入困境,因为他们的信息在价格中不能完全显示出来,正是看跌投资者掌握的负面信息被隐藏,随后交易中股票的负向波动趋势增强,增加崩盘风险。[1]股价上行时市场反映的看涨投资者信息,然而股价下跌看涨投资者退出市场,当看跌投资者进入市场并且释放累积的负面消息,最终导致股价崩盘。投资者异质信念也是投资者意见分歧的测度,投资者异质信念可能增加投机性交易,从而增加投机性泡沫风险。[40]流动性情况较差表明投资者交易不够活跃、股票更容易发生大幅价格变化,流动性指标某种程度上反映着未来价格走势。同时,在控制变量中,行业规模与行业股价崩盘概率显著正相关,行业股息率、平均特有收益率与行业股价崩盘概率显著负相关。

表3 行业股指崩盘非空间计量回归

注:本文中***表示1%水平上显著,**表示5%水平上显著,*表示10%水平上显著。本文通过报告稳健标准误控制回归异方差。

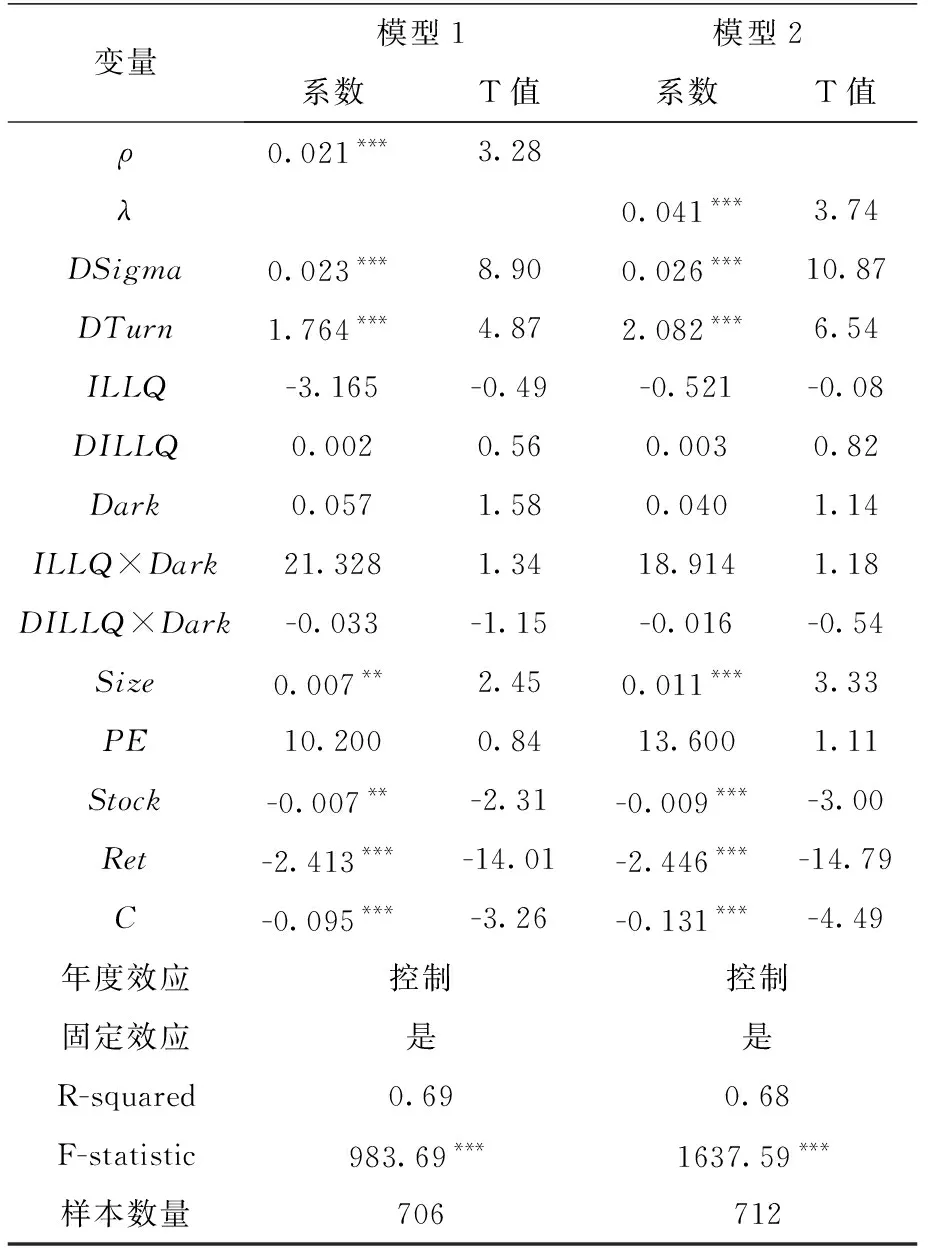

表4 供应链关系与行业间股价崩盘传染

(二)供应链股价崩盘传染实证检验

表4为基于重要供应链关系矩阵的行业间股价崩盘传染空间计量检验。其中,空间滞后回归模型、空间误差检验模型显示股价崩盘空间滞后项回归系数ρ和空间误差项回归系数λ在1%水平上显著为正,检验结果表明中国行业股价崩盘概率与存在重要供应链关系行业的崩盘概率正相关。另外,股指波动率、换手率、市场非流动性变动程度、流动性黑洞频率与行业股价崩盘频率显著正相关,进一步表明投资者异质信念、市场非流动性会增加行业股价崩盘概率。表4检验结果表明,行业股价崩盘概率不仅受本行业投资者行为、市场流动性、行业规模、行业股息率、行业特有收益率等影响外,还受到存在重要供应链关系行业崩盘传染。

表4验证了股价崩盘事件会通过供应链关系渠道进行传染,本部分进一步将供应链关系按照消耗与被消耗分类,检验行业股价崩盘在供应链上传染方向。表5为基于上、下游重要客户关系矩阵行业崩盘空间计量检验。其中,模型1和模型2是基于重要上游客户崩盘传染检验,空间滞后回归模型、空间误差检验模型显示股价崩盘空间滞后项回归系数ρ和空间误差项回归系数λ在1%水平上显著为正,检验结果表明重要上游行崩盘会加重行业股价崩盘。

表5中的模型3和模型4是基于下游重要客户关系矩阵的行业崩盘空间计量检验,其中,空间滞后回归模型、空间误差检验模型显示股价崩盘空间滞后项回归系数ρ和空间误差项回归系数λ在1%水平上显著为正,检验结果表明行业股价崩盘还被重要下游行业崩盘正向传染。

表5 重要上、下游行业崩盘染性检验

五、进一步检验与稳健性检验

(一)投资者行为与供应链股价崩盘传染

为分析行业间股票崩盘传染的内在机制,应用中介效应模型进一步检验行业间股票崩盘内在传染性,构建空间杜宾SDPDM检验模型:

DSigmai,T=a+ρΩDSigmai,T+βΩCrashi,T×ΩDSigmai,T+λΩCrashi,T+ξ

DTurni,T=a+ρΩDTurni,T+βΩCrashi,T×ΩDTurni,T+λΩCrashi,T+ξ

DILLQi,T=a+ρΩDILLQi,T+βΩCrashi,T×ΩDILLQi,T+λΩCrashi,T+ξ

Darki,T=a+ρΩDarki,T+βΩCrashi,T×ΩDarki,T+λΩCrashi,T+ξ

式中,解释变量为i行业T季度股指波动率、换手率、市场非流动性变动程度和流动性黑洞频率,ΩDSigmai,T、ΩDTurni,T、ΩDILLQi,T、ΩDarki,T分别为i行业T季度股指波动率、换手率、市场非流动性和流动性黑洞频率空间滞后项,ΩCrashi,T为i行业T季度股市崩盘频率空间滞后项。回归系数ρ为行业间股指波动率、换手率、市场非流动性和流动性黑洞频率空间溢出效应。

表6为基于供应链关系矩阵的投资者异质信念、市场流动性溢出性检验。检验结果显示股指波动率、换手率、市场非流动性、流动性黑洞空间滞后项回归系数ρ显著为正,表明行业间投资者异质信念、市场非流动性会在关联行业间正向传染,进而导致股市崩盘在重要供应链关系行业间传染。同时,股市崩盘滞后项回归系数λ在股指波动率、换手率、市场非流动性模型中显著为正,结果表明股市崩盘事件会通过关联行业投资者异质信念、市场非流动性水平,进一步在重要供应链关系行业间传染。

表6 供应关系行业间投资者异质信念、市场流动性溢出性检验

(二)行业资源依赖与供应链股价崩盘传染

基于投入产出表的投入产出系数,反映了生产经营过程中产业部门间资源依赖性[43],投入产出系数越大表明产业部门间依赖性越强。例如,刘伟、蔡志洲基于投入产出系数衡量产业间依赖关系,研究发现中国第一产业对各个部门的中间消耗的依赖明显增加,第二产业对各个部门中间消耗的依赖略有增加,而第三产业对各个部门中间消耗的依赖则有明显下降[43]。为检验行业资源依赖关系对于股价崩盘传染影响,本部分进一步按照行业间投入产出系数划分成高度资源依赖(Si,j≥10%)、中高资源依赖(10%>Si,j≥6%)、中等资源依赖(6%>Si,j≥2%)以及低资源依赖(Si,j<2%)4组。

为分析上述供应链资源依赖对于股价崩盘传染影响,本部分按照供应链资源依赖程度构建如下检验模型:

Yi,T=C+ρ高Wi,TYi,T+βControl+ε

(1)

Yi,T=C+ρ中高Wi,TYi,T+βControl+ε

(2)

Yi,T=C+ρ中Wi,TYi,T+βControl+ε

(3)

Yi,T=C+ρ低Wi,TYi,T+βControl+ε

(4)

其中,方程(1)为高度资源依赖供应链关系行业间股价崩盘传染效应检验,方程(2)为中高度资源依赖供应链关系行业间股价崩盘传染效应检验,方程(3)为中度资源依赖供应链关系行业间股价崩盘传染效应检验,方程(4)为资源依赖度低供应链关系行业间股价崩盘传染效应检验。如果不同资源依赖度供应链关系股价崩盘传染系数存在明显差异,表明供应链间资源依赖程度是供应链间股价崩盘传染内在原因之一。

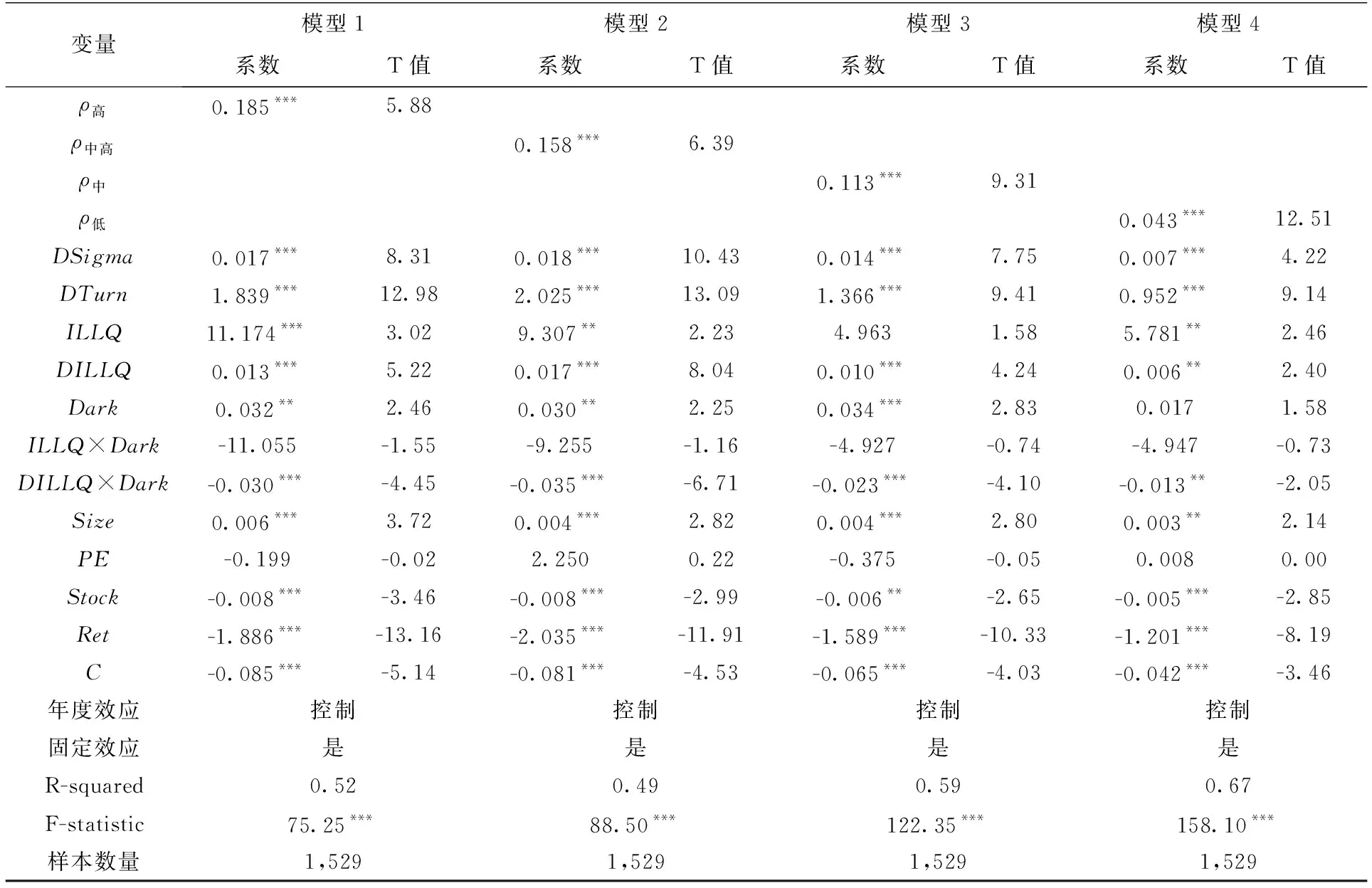

表7为不同资源依赖程度上游供应链行业崩盘传染效应检验。结果显示,随着供应链间资源依赖程度增加,行业的上游供应链行业股价崩盘传染系数显著增加。其中,资源依赖高供应链上游行业股指崩盘传染系数为0.185、资源依赖中高供应链上游行业股指崩盘传染系数为0.158、资源依赖中供应链上游行业股指崩盘传染系数为0.113、资源依赖低供应链上游行业股指崩盘传染系数为0.043。

表7 上游供应链关系、资源依赖程度与行业间股价崩盘传染

表8 下游供应链关系、资源依赖程度与行业间股价崩盘传染

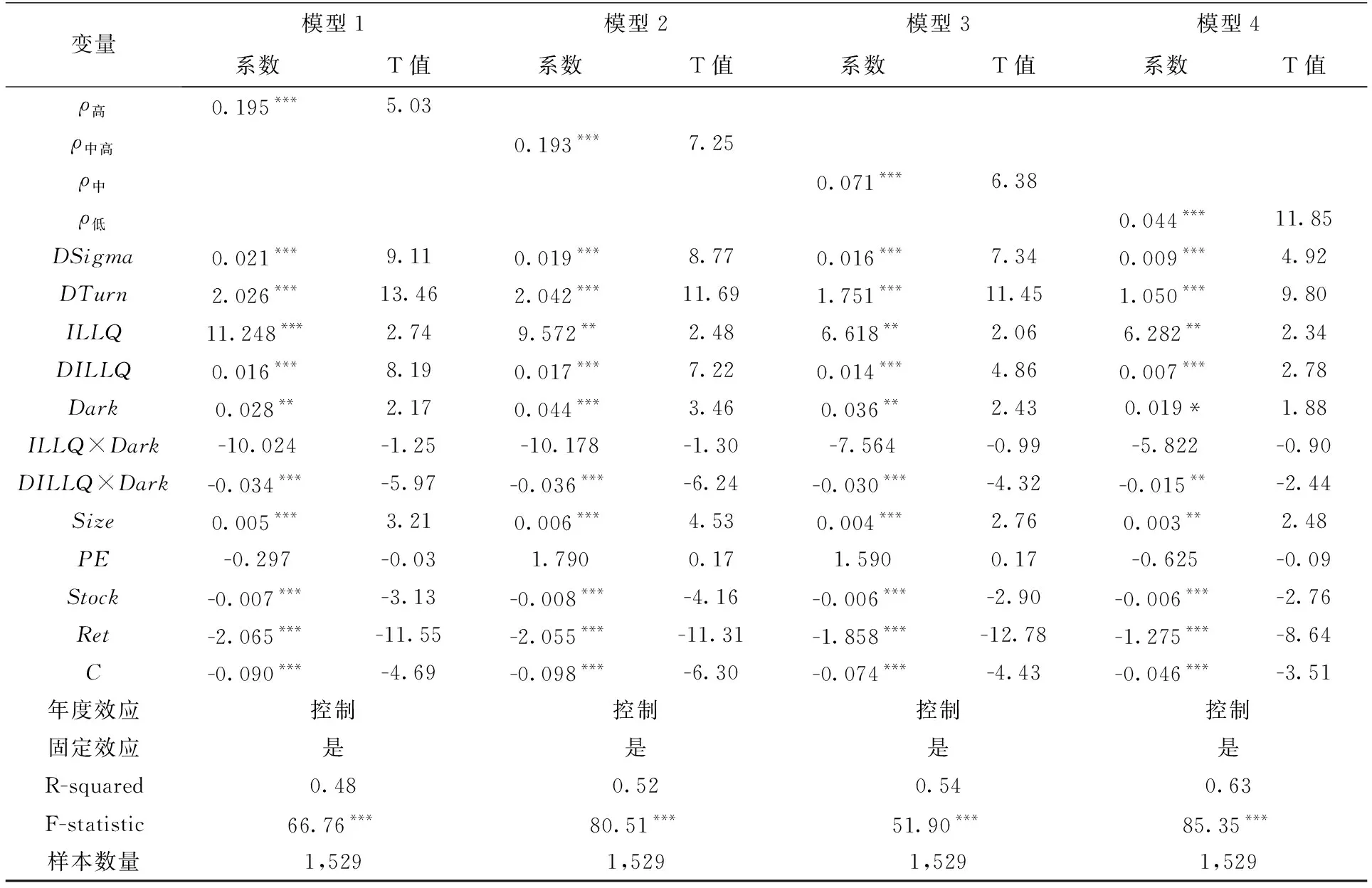

表8为不同资源依赖程度下游供应链行业崩盘传染效应检验。结果显示,随着供应链间资源依赖程度增加,行业受下游供应链行业股价崩盘传染系数显著增加。其中,受资源依赖高供应链下游行业股指崩盘传染系数为0.195、受资源依赖中高供应链下游行业股指崩盘传染系数为0.193、受资源依赖中供应链下游行业股指崩盘传染系数为0.071、受资源依赖低供应链下游行业股指崩盘传染系数为0.044。

(二)稳健性检验

1.控制市场态势

由于市场整体下滑可能导致行业股价崩盘同步发生,从而导致行业间股价崩盘机械相关。因此为避免市场整体下滑导致的内生性,本部分进一步控制A股市场态势对于行业股价崩盘传染影响。本文通过寻找股市价格变化的波峰和波谷,诊断股市牛、熊市周期。即在前后三个月窗口期内判断波谷、波峰,将波谷至波峰期间定义为牛市周期。

表9 牛市周期下行业股价崩盘传染

表9为A股牛市周期下行业间股价崩盘传染空间计量检验。其中,空间滞后回归模型、空间误差检验模型显示股价崩盘空间滞后项回归系数ρ和空间误差项回归系数λ在1%水平上显著为正,表明市场处于牛市周期时行业股价崩盘依然存在正向传染效应。同时,股指波动率、换手率与股价崩盘显著正相关。

2.动态面板回归

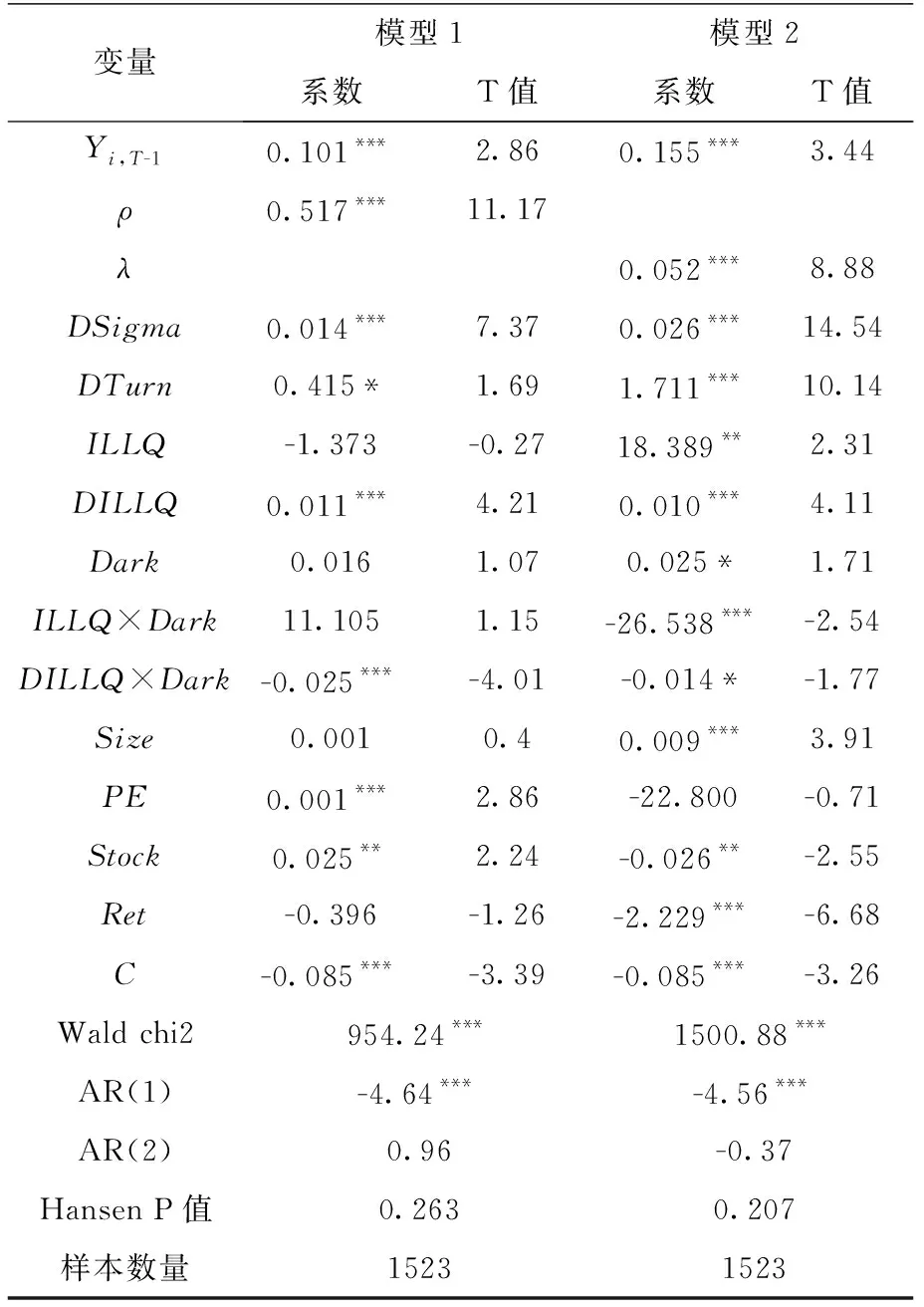

考虑到股指崩盘与投资者异质信念、市场流动性可能存在双向因果关系,借鉴苏冬蔚和熊家财[44]的方法,用内生变量滞后项作为工具变量,构建系统GMM动态面板模型。

表10为基于系统GMM工具变量法行业间股价崩盘传染检验。空间滞后回归模型、空间误差检验模型显示股价崩盘空间滞后项回归系数ρ和空间误差项回归系数λ在1%水平上显著为正,表明在控制股价崩盘滞后效应以及投资者异质信念、市场流动性与股价崩盘内生性基础上,股价崩盘事件会在股指联动、供应链关系行业间传染。同时,股指波动率、换手率、市场非流动性与股价崩盘频率显著正相关。

表10 行业股价崩盘传染系统GMM动态面板检验

六、研究结论与启示

本部分以申银万国行业股指为样本,基于供应链关联检验行业股价崩盘传染渠道与传染机制。主要研究结论如下:第一,股价崩盘会在存在供应链关联的行业间传染,表现为供应链重要上游行业、下游行业崩盘频率会增加目标行业股价崩盘频率;第二,投资者行为溢出效应检验显示,供应链成员间投资者异质信念、市场非流动性存在显著溢出效应,进而导致股价崩盘在供应链成员间发生传染,是供应链股价崩传染投资者行为内在机制;第三,本文构建的行业资源依赖传染机制分析框架显示,随着资源依赖强度增强,行业受供应链上下游行业传染的概率增加,表明资源依赖是导致行业股价崩盘发生传染内在原因之一。为提高本部分研究结论可靠性,本文进行稳健性检验,包括牛市周期检验、动态面板检验等,检验结果依然支持股价崩盘会在供应链关联关系行业间传染。

本文证实了资本市场存在显著的股价崩盘传染性,因此投资者、监管层、上市公司要注意防范股价崩盘传染,有助于更好维护中国资本市场稳定。投资者不确定性是造成股价崩盘风险发生传染的根本原因,当存在相似性上市公司发生股价崩盘时,投资者难以识别该崩盘事件是个别风险还是整体性风险,容易引发对于资本市场整体崩盘或关联证券整体崩盘的一致性预期。如果资本市场不够透明,存在各种利益集团,导致市场信息模糊不清,甚至存在刻意扭曲解读,从而加剧市场风险。因此,提高股票价格信息质量是减少股价崩盘风险以及防御股价崩盘传染的必然要求。避免由个别股价崩盘风险演变成行业股价崩盘风险。可采取措施包括及时发布信息公告、风险预警公告,澄清公司股价异常波动原因,最大限度降低投资者不确定性。

参考文献:

[1] Joseph Chen,Harrison Hong,Jeremy C Stein.Forecasting crashes: trading volume,past returns,and conditional skewness in stock prices[J].Journal of Financial Economics,2001,61(3):345-381

[2] Gennotte G,Leland H.Market Liquidity,Hedging,and Crashes[J].American Economic Review,1990,80(5):999-1021.

[3] Jin,L.,and S.C.Myers.R2 Around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257-292.

[4] Morck R,Yeung B,Yu W.The information content of stock markets: why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1-2):215-260.

[5] 周诗韵.内部控制、外部审计与股价崩盘风险[D].杭州:浙江财经大学,2017.

[6] Xiaolei Liu,Jiajie Xu,Ninghua Zhong.Trading Restriction as a Channel of Financial Contagion—Evidence from China’s Stock Market[Z].Working Papers,2017.

[7] 杨扬,林惜斌.中国股市行业收益率波动传导机制及其时变特征——基于BEKK—MGARCH的实证分析[J].金融经济学研究,2013(2):86-98.

[8] 何诚颖.中国股市“板块现象”分析[J].经济研究,2001(12):82-87.

[9] 李昆.上海证券交易所行业拽数的收益扩散和波动扩散效应[J].经济体制改革,2003(2):104-107.

[10] 陈梦根,曹凤岐.中国证券市场价格冲击传导效应分析[J].管理世界,2005(10):24-33.

[11] 杨成,袁军.我国证券市场行业间收益率的极值联动效应实证研究[J].管理工程学报,2011,25(1):40-48.

[12] 徐晓光,廖文欣,郑尊信.沪港通背景下行业间波动溢出效应及形成机理[J].数量经济技术经济研究,2017(3):112-127.

[13] 乔海曙,李颖,欧阳昕.产业关联、共同信息溢出与行业股指联动[J].系统工程理论与实践,2016,36(11):2737-2751.

[14] 潘文卿,李子奈,刘强.中国产业间的技术溢出效应:基于35个工业部门的经验研究[J].经济研究,2011(7):18-29.

[15] 朱平芳,项歌德,王永水.中国工业行业间R&D溢出效应研究[J].经济研究,2016,51(11):44-55.

[16] 孙晓华,王昀,郑辉.R&D溢出对中国制造业全要素生产率的影响——基于产业间、国际贸易和FDI三种溢出渠道的实证检验[J].南开经济研究,2012(5):18-35.

[17] 王国军,刘水杏.房地产业对相关产业的带动效应研究[J].经济研究,2004(8):38-47.

[18] 唐莉,张永娟.房地产产业链关联性的分析研究[J].世界经济文汇,2006(3):19-27.

[19] Pandit S,Wasley C E,Zach T.Information Externalities along the Supply Chain: The Economic Determinants of Suppliers’ Stock Price Reaction to Their Customers’ Earnings Announcements[J].Contemporary Accounting Research,2011,28(4):1304-1343.

[20] 王世雄,徐琪,郑兴旺.基于复杂自适应供应网络脆弱性的突发风险研究[J].上海管理科学,2010(4):36-39.

[21] 徐敏,喻冬冬.供应链风险传染效应的实证分析[J].西安电子科技大学学报(社会科学版),2016,26(2):13-21.

[22] 郭文伟.中国房地产市场泡沫分层测度及时变溢出效应研究[J].现代财经(天津财经大学学报),2017(4):51-65.

[23] King M A, Wadhwani S. Transmission of Volatility between Stock Markets[J]. Review of Financial Studies, 1990, 3(1):5-33.

[24] Jayech,S.The contagion channels of july-august-2011 stock market crash:a dag-copula based approach[J].European Journal of Operational Research,2016,249(2), 631-646.

[25] Pfeffer J,Salancik G.K.The external control of organizations : a resource dependence perspective[M].New York:Harper & Row,1978.

[26] 王小丁.基于违约相依的信用风险度量与传染效应研究[D].长沙:中南大学,2010.

[27] 李丽,周宗放.企业集团信用风险动态传染机理研究[J].管理评论,2015,27(1):25-45.

[28] 陈立立.供应链企业信用风险度量及其传染分析研究[D].长沙:湖南大学,2015.

[29] 王苗雯. 供应链金融中企业组合信用风险度量问题研究[D].上海:上海师范大学,2012.

[30] Marin J M,Olivier J P.The Dog That Did Not Bark: Insider Trading and Crashes[J].The Journal of Finance,2008,63(5):2429-2476.

[31] 褚剑,方军雄.中国式融资融券制度安排与股价崩盘风险的恶化[J].经济研究,2016(5):143-158.

[32 ] 许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗? ——基于双重差分模型的实证研究[J].管理世界,2012(5):52-61.

[33] Amihud,Y.,H.Mendelson,R.A.Wood.Liquidity and the 1987 stock Market Crash[J].Journal of protfolio Managenment ,1990,16 (3):65-69.

[34] 王昆,杨朝军.流动性黑洞下的投资者结构与股票收益率研究[J].投资研究,2015(2):128-141.

[35] 郭乃幸,杨朝军,龚霄.投资者结构对流动性黑洞的影响——来自中国A股市场的经验证据[J].系统管理学报,2014(1): 62-69.

[36] 陈国进,张贻军,王磊.股市崩盘现象研究评述[J].经济学动态,2008(11):116-120.

[37] 汪卢俊,颜品.异质信念与股票价格[J].广东财经大学学报,2014(2):37-45.

[38] 包锋,徐建国.异质信念的变动与股票收益[J].经济学(季刊),2015(4):1591-1610.

[39] 黄虹,张恩焕,孙红梅,等.融资融券会加大投资者情绪对股指波动的影响吗?[J].中国软科学,2016(3):151-161.

[40] 张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学季刊.2006:871-892.

[41] Ahern K R.Bargaining power and industry dependence in mergers[J].Journal of Financial Economics,2012,103(3):530-550.

[42] 程棵,陆凤彬,杨晓光. 次贷危机传染渠道的空间计量 [J]. 系统工程理论与实践. 2012(3): 483-494.

[43] 刘伟,蔡志洲.技术进步、结构变动与改善国民经济中间消耗[J].经济研究,2008(4):4-14.

[44] 苏冬蔚,熊家财.股票流动性、股价信息含量与CEO薪酬契约[J].经济研究,2013(11):56-70.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

股市动态分析(2020年7期)2020-04-26

意林绘阅读(2019年12期)2019-12-30

中国外汇(2019年16期)2019-11-16

股市动态分析(2019年42期)2019-11-13

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

股市动态分析(2019年49期)2019-01-13

故事作文·低年级(2017年7期)2017-07-20

股市动态分析(2016年2期)2016-09-27