企业风险承担行为与股价崩盘风险研究

2018-07-09 02:39孙艳梅方梦然

安徽师范大学学报(人文社会科学版) 2018年4期

孙艳梅,方梦然,郭 敏

(对外经济贸易大学 金融学院,北京 100029)

一、引言

微观企业的风险承担行为通常对企业的发展和经济增长具有重要的影响,对于企业而言,更高的风险承担意味着更高的资本性支出、研发创新的投资及更高的创新积极性[1],进而带来企业更高的资产和销售增长率。但在广泛存在代理冲突和信息不对称的影响下,企业风险承担行为的提高是否及如何影响资产定价及市场稳定值得深入探讨。股价崩盘风险是资本市场的重要风险,也是金融市场稳定的关键指标之一。近年来,对于崩盘风险的研究也成为金融危机后金融和财务学领域研究关注的焦点。[2-3]通常,随着公司负面消息集中和突然释放,市场投资者反应强烈,进而导致股价暴跌,给投资者利益和资本市场的健康稳定造成极大损害。现有文献从公司内部和外部因素探讨其形成机理:对于外部因素的探讨起步较早,通常涵盖信息环境、投资者情绪及分析师行为等方面[4-6],但对于崩盘风险的解释力有限;而对于内部因素的分析,更多关注企业的委托代理问题,认为内部人会利用信息不对称,通过机会主义行为以谋取控制权私利,此后刻意隐瞒企业投资和运营活动中的负面消息避免被发现及相关的惩罚。而负面消息累积越久,股价市场价值与内在价值背离的程度就越高,相应的隐瞒难度也会越大,最后因为超出一定的极限而不得不披露,使得坏消息一次性涌入市场,引发投资者的抛售和股价暴跌。[2][7]此外,部分研究还从系统性崩盘风险的视角考察资产定价的问题。[8-9]

企业管理层作出风险承担行为决策可能并非完全理性,难免受到代理冲突的干扰:一方面,由于风险承担行为的后果由股东承担,出于建造商业帝国的目的,管理者会进行更高的多元化投资及更高的风险决策,从而使得风险承担决策与股东价值最大化的目标产生偏离[10-11];市场反映投资者预期,当市场不看好风险承担行为的未来收益时,就会体现在股价的负面冲击,进一步受投资者“羊群效应”和市场流动性等因素影响,可能引发股价崩盘。另一方面,董事会在投资失败时可能会要求更换现有管理层,而学习复杂的新技术存在失败的可能,经理人为了保持安全的控制权,可能选择放弃高净现值高风险的投资项目。[12]

为此,在区分个股崩盘风险和系统性崩盘风险的基础上,本文结合“代理冲突”和“流动性”理论,系统分析与检验了企业风险承担行为对股价崩盘风险的影响与传导路径。与以往分开个股崩盘风险和系统性崩盘风险的研究不同,本文全面考察企业风险承担行为对个股崩盘风险和系统性崩盘风险的影响及差异,丰富了尾部相关性这一资本市场重要系统性风险的研究;探寻企业风险承担行为对股价崩盘风险的作用路径,结合代理冲突和流动性理论,探讨企业风险承担行为的后果,为深入研究企业风险承担行为的影响提供新证据。

本文其他部分内容安排如下:第二部分结合代理理论分析企业风险承担行为对股价崩盘风险的影响及路径,并提出研究假设;第三部分为研究方法、样本选择与描述性统计;第四部分报告实证检验结果;最后总结结论。

二、文献综述与假设

(一)企业风险承担行为与崩盘风险

现有文献从公司内部和外部因素探讨其形成机理:早期的学者基于信息不对称和理性预期,建立基于知情交易者和噪声交易者的均衡框架,二者的共同推动增加了股价崩盘的可能性。[13]也有研究从分析师行为、投资者情绪及卖空限制等角度建立股票崩盘成因理论[14-16],但对于崩盘风险的解释力有限;而对于内部因素的分析,更多依据企业的委托代理问题衍生出的坏消息隐藏理论(Bad News Hoarding Theory),认为内部人会利用信息不对称,通过机会主义行为以谋取控制权私利,此后刻意隐瞒企业投资和运营活动中的负面消息避免被发现及相关的惩罚。而负面消息累积越久,股价市场价值与内在价值背离的程度就越高,相应的隐瞒难度也会越大,最后因为超出一定的极限而不得不披露使得坏消息一次性涌入市场,引发投资者者的抛售和股价暴跌。[2][7]管理层隐藏坏消息,可能出于保护自己的职位和薪酬[17-18];也可能高管过度自信,通过避税等方法提高短期内期权价值[19],过度投资[20-21],构建企业帝国等。[11]此外,还有研究关注系统性崩盘风险,不同于个股崩盘风险侧重股票自身收益率的极端值情况,系统性崩盘风险考虑个股与市场收益率的相依性,属于无法充分分散的系统性风险,存在风险溢价。[8-9]

企业风险承担是为企业业绩评价的重要指标,也是投资决策、融资决策和经营活动信息的综合体现。[22-23]企业风险承担水平的提高意味着企业将资源投入到结果不确定的项目中,以期获得更高回报:一方面,企业的风险承担行为提高带来企业研发活动日益活跃,资本性支出不断提高,企业自由现金流及潜在的代理冲突降低,有助于资产和销售增长、利润和业绩的提升[1],因此有助于崩盘风险的降低;另一方面,过度的风险承担行为会提高企业的资本支出,增加不必要的经营风险,且一旦投资失败将严重影响企业绩效,并通过资产定价机制,将风险传递到资本市场,提高个股的崩盘风险。个股崩盘风险包含企业特质风险,如代理冲突的风险会带来企业过度的风险承担。系统性崩盘风险反映个股收益率与市场收益率的相依性,这取决于个股与市场联动的特质,当市场上投资者普遍更偏爱创新性强和研发投资高的企业时,系统性崩盘风险会相应降低;另一方面,由于企业内附偏好不同,个股风险会相互对冲,降低系统性风险。因此,我们提出:

假设1:企业风险承担行为将加剧个股的崩盘风险,但会降低系统性崩盘风险。

(二)代理冲突对企业风险承担与崩盘风险关系的影响

为进一步分析企业风险承担行为传导到资本市场的路径,我们从代理冲突和流动性两个角度展开分析,也进一步验证风险承担行为对个股崩盘风险和系统性崩盘风险影响作用差异的原因。一方面,企业管理层决定风险承担行为,但会受到代理冲突的影响。因为,管理层的利己倾向直接影响决策结果,当管理层利用公司资源建造商业帝国或谋取私利,会做出风险更高的决策,而后果由股东承担。[11]另一方面,考虑到董事会在投资失败时可能会要求更换现有管理层,经理人为了保持控制权安全,也可能会放弃高净现值高风险的投资项目,规避学习新技术的成本,避免冒险。[12]如果所有者控制的公司比经理人控制的公司多元化程度低,说明股东的风险承担程度更低。[10]实证发现代理冲突较低或没有代理冲突,企业的风险承担行为将会带来更高的公司业绩和更好的发展前景,从而降低崩盘风险;但如果代理冲突较为严重,企业风险承担行为就成为企业价值风险的重要来源,表现在资本市场就是更高的崩盘风险。为此,我们提出:

假设2:代理成本过高的公司,企业风险承担行为会导致更高的个股崩盘风险;代理成本较低的公司,企业风险承担行为能有效降低系统性崩盘风险。

(三)机构流动性对企业风险承担与崩盘风险关系的影响

股票流动性的高低影响知情交易者的交易成本,进而对私人信息进入股价的速度及股票的信息含量具有重要影响[24],而信息含量的提高会更为充分地反映企业的特质信息,从而降低股价崩盘风险发生的概率。[7]如果信贷不足,投资者的抛售行为直接导致其所持股票价格急剧下跌[25],因为投资者的融资能力会最终影响所持股票的价格。在面临货币政策冲击时,这一点尤为明显,货币政策扩张和股票流动性的提高有助于降低股价崩盘风险。[26-27]一方面,对于机构投资者,由于基金份额可以随时被申购和赎回,开放式基金的投资决策最易受到流动性水平的影响。当面临大规模赎回时,基金的自有资金不足以承担赎回压力,就不得不抛售所持有的股票,导致股价大幅下跌。另一方面,机构投资者具有积极的公司治理作用。相对于中小投资者而言,机构投资者能够从监督公司的行为中获得利益。通过向管理层提交提案、与管理层协商谈判、甚至通过更换管理层发挥治理作用[28],也可通过退出威胁,约束经理人的自利行为。[29]流动性会影响股东监督意愿,即当机构流动性较强时,其公司治理作用更积极,能较为有效地抑制企业的代理冲突,使企业的风险承担行为有助于公司价值的提升。此时机构在没有资金约束的情况下,也能更为理智的消化未预期信息,避免“羊群行为”,从而降低崩盘风险;与之相对,当机构流动性变差,其监督激励下降使得企业的风险承担行为偏离最佳水平,因赎回压力等因素,使风险承担行为带来更高的崩盘风险。因此,我们提出:

假设3:较高机构流动性能够抑制企业风险承担行为,能够有效降低个股崩盘风险;而低的机构流动性公司则相反。

三、研究设计

(一)数据来源

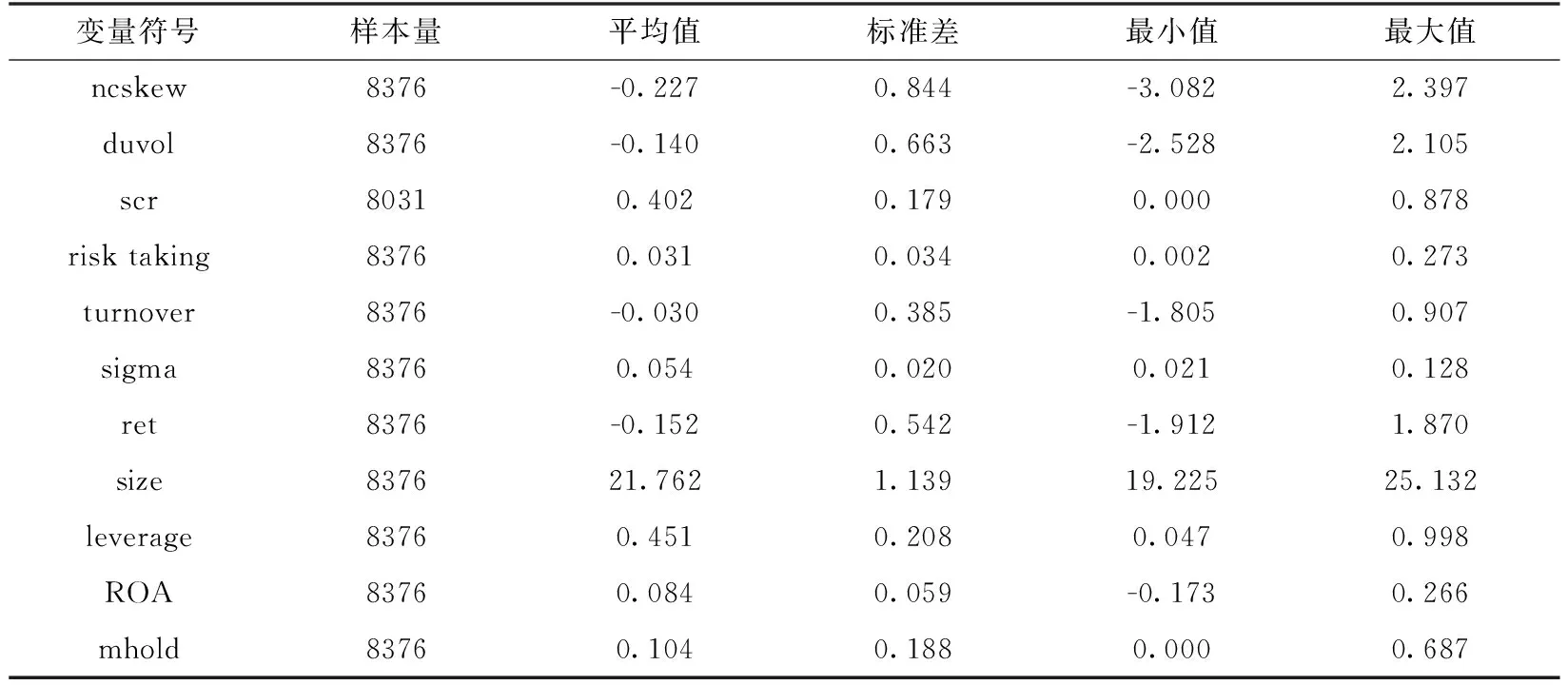

本文采用2007-2014年所有A股上市公司作为初选样本。股权分置改革从2005年开始,在2006年基本完成,样本选择从2007年开始以避免股权分置改革的影响。在此基础上按如下原则进行处理:(1)考虑到金融行业的特殊性,剔除金融行业上市公司;(2)剔除变量缺失的样本;(3)为剔除异常值的影响,对模型中涉及的连续变量,在1%和99%分位数外的数据进行Winsorize处理。最终得到8376个公司年度观察值。所有上市公司数据与开放式基金数据均来源于CSMAR数据库。

(二)变量定义

1.个股崩盘风险

参照已有研究[30-31],个股崩盘风险的度量采用三种方法,分别是负收益偏态系数ncskew和收益上下波动比率duvol。

首先,计算股票i的周特有收益Wi,t=ln(1+εi,t),其中εi,t为回归方程(1)的残差。采用股票i每一年的周收益率数据,进行下列回归。由于上市公司年报最晚在次年4月披露完毕,为了保证投资者对公司财务数据的可得性,本文将样本年度设定为当年5月至次年4月。

ri,t=α+β1rm,t-2+β2rm,t-1+β3rm,t+β4rm,t+1+β5rm,t+2+εi,t

(1)

其中,ri,t为股票i第t周的考虑现金股利再投资收益率,rm,t为市场所有股票第t周的由流通市值加权平均的收益率。

其次,基于周特有收益wi,t构造下列变量:

(1)负收益偏态系数(ncskew)

(2)

其中,n为股票i每年的交易周数。ncskew的数值越大,崩盘风险越大。

(2)收益上下波动比率(duvol)

(3)

其中,nu(nd)为股票i周特有收益wi,t大于(小于)当年收益wi,t均值的周数。duvol的数值越大,崩盘风险越大。

2. 系统性崩盘风险(scr)

参照Poon的研究[32],崩盘系统性风险的定义为:

scr=limq→0Pr[Fi(ri) (4) 其中,ri和Fi(·)分别是个股考虑现金股利再投资的日收益率及其分布函数,rm和Fm(·)分别是市场所有股票由流通市值加权平均的日收益率及其分布函数,q是临界值。 系统性崩盘风险衡量是当市场崩盘时,单只股票崩盘的风险暴露。scr的数值越大,表明该只股票在市场崩盘时随之崩盘的风险越高。 参考Poon的方法[32],为体计算系统性崩盘风险(4)式,首先依据如下变换,使(ri,rm)变换为满足Fréchet边际分布的(si,sm): si=-1/log[1-Fi(ri)] ,sm=-1/log[1-Fi(rm)] 由Fréchet边际分布的性质可知,si和sm的分布函数均为F(s)=e-1/s。(si,sm)和(ri,rm)具有相同的相关性。[33]因此,系统性崩盘风险就表示为: scr=lims→+∞Pr[si>s|sm>s] (5) 其中,s为临界值,与q对应。式(5)将个股崩盘对市场崩盘的条件概率转化为si和sm相关性结构中的渐进相关性,个体参见Poon的估计方法。[32]估计区间采用第t-12+1月至第t月的日收益率数据,按照逐月滚动估计个股的崩盘系统性风险。参考Gabaix的研究[34],临界值设定为市场收益率5%分位数的值。最后取股票i当年系统性崩盘风险的月度平均值作为股票i的年度系统性崩盘风险。 3. 风险承担(risk taking) 参照John和Boubakri的研究[35-36],本文采用企业盈利的波动性衡量风险承担。盈利波动性计算采用经行业均值调整后的adjroai,n: risk takingi= (6) (7) 其中,roai,n为企业i当年的税息折旧摊销前利润ebitdai,n与当年末资产总额asseti,n的比值。X代表企业i所处行业的企业总数,N=3。 4. 代理成本 代理成本采用管理费用率和资产周转率。管理费用率为管理费用支出与主营业务收入的比值,管理费用率越高,代理冲突越严重。资产周转率为主营业务收入与资产总额的比值,资产周转率越低,说明企业经营效率越低,代理成本越高。 5. 机构流动性 在众多金融机构中,由于开放式基金允许随时申购与赎回,开放式基金面临较大的流动性压力,参照Coval的研究[37],我们按照下述方法计算单只股票面对的流动性压力。 首先计算基金j在当期的资金净流出: flowoutj,t=tnai,t-1×(1+rj,t)-tnaj,t (8) 其中,tnaj,t表示基金j当年的年末净资产。rj,t表示基金j当年的收益率。 其次,依据基金年报披露的持股情况,计算持有某只股票的所有开放式基金在当期承受的流动性压力: (9) fundshortj,t衡量的是股票i的所有开放式基金投资者在当期的资金流出量总和与其期初净资产总和之比。fundshortj,t越大,说明持有股票i的开放式基金作为一个整体的流动性压力越大,股票i在当期由于流动性压力而被抛售的可能性越大,其崩盘风险越高。 6. 控制变量 参照现有研究[30-31][7],本文控制了如下可能影响股价崩盘风险的因素:月超额换手率(turnover)为当年月均换手率与上一年月均换手率之差,公司规模(size)为公司当年末总资产的自然对数,管理层持股(mhold)为管理层持股数量占公司总股本的比值;其它控制变量为年度股票周特有收益标准差(sigma)、周特有收益均值与100的乘积(ret)、总资产收益率(ROA)、资产负债率(leverage)。除此之外,本文还控制了年份固定效应和行业固定效应。 本文主要通过如下模型检验企业风险承担行为对股价崩盘风险的影响 crash riski,t=β0+β1×risk takingi,t+β2×control variablesi,t-1+εi,t (10) 其中,crash riski,t分别由ncskew、duvol和scr来度量;risk takingi,t代表企业风险承担行为,由企业盈利波动性来度量;control variablesi,t-1为一组控制变量,采用滞后一期的数值。为残差项。回归方程采用面板数据固定效应模型估计。 表1报告了变量的描述性统计结果。ncskew和duvol的均值分别为-0.227和-0.140,与现有研究基本一致。[15,21][38-39]其标准差分别为0.844和0.663,这说明两个指标在样本企业间存在较大差异。scr的均值为0.402,其标准差为0.179,平均而言,当市场崩盘时,单只股票有接近一半的概率同时崩盘,与刘圣尧研究类似*由于系统性崩盘风险(scr)的计算方法要求的数据量较大,因此可用于计算系统性崩盘风险的样本量为8031,略少于其他样本。为最大限度保留样本信息,实证分析时,仅当涉及到系统性崩盘风险时,采用较小的样本量,其他情况,仍沿用8376个样本。。[9] 表1 描述性统计 表2 相关性分析 注:*、**、***分别表示在10%、5%和1%的水平下显著,以下各表类似。 进一步考察主要变量间的相关性,我们发现ncskew和duvol分别与risk taking显著正相关,表明若不考虑其他的因素影响,企业风险承担行为会提高股价崩盘风险;ncskew和duvol二者显著正相关,表明两个指标具有一致性。但系统性崩盘风险Scr与企业风险承担相关系数为负。 表3报告了基于模型(10)的实证结果,回归方程(1)-(3)分别以负收益偏态系数ncskew、收益上下波动比率duvol和系统性崩盘风险scr作为被解释变量的基准回归,而(4)-(6)是引入控制变量的回归分析。在方程(1)和(2)中,risk taking的系数显著为正,且在5%和1%水平下显著。表明资本市场面对企业风险承担增加时,股价崩盘风险提高。在回归(4)-(5)中,我们发现在控制了其他影响崩盘风险的变量后,风险承担行为对负收益偏态系数(ncskew)和收益上下波动比率(duvol)的回归系数分别为0.745和0.755,分别在10%和5%的水平下显著,表明考虑了控制变量后,企业风险承担行为也会提升个股崩盘风险。在回归模型(6)中,风险承担行为对系统性崩盘风险(scr)的回归系数为-0.226,在1%水平下显著,表明企业风险承担行为能显著降低系统性崩盘风险。这一有趣的结论原因何在?我们认为主要源于个股崩盘风险和系统性崩盘风险作为崩盘风险的代理变量侧重点不同,前者侧重个股自身收益率的极端值情况,包含企业特质风险;而后者关注个股与市场收益率的相依性,属于无法充分分散的系统性风险,并存在风险溢价。[32][9]因此,企业风险承担行为能够降低市场出现大幅下挫时个股崩盘的风险,但却提高了从个股自身收益率度量的崩盘风险。进一步分析我们在下面的部分从代理冲突和流动性两个视角提供更多支持。从控制变量上看,sigma、ret、size、roa均与个股崩盘风险正相关,与其他学者的研究一致。[30-31,21] 表3 企业风险承担行为与崩盘风险 注:括号内数值为参数估计量的t值,各模型都控制了年份和行业,表4-6类似。 本部分考察代理冲突对股价崩盘风险和企业风险承担行为关系的影响。依据代理成本,我们将样本分为高代理成本组和低代理成本组。代理成本分别采用管理费用率和资产周转率来衡量。[40]管理费用率越高,代理成本越高;资产周转率越低,代理成本越高。 回归结果如表4所示。Panel A 和Panel B分别报告了采用管理费用率和资产周转率作为代理成本的回归结果。当以管理费用分组时,可以发现个股崩盘风险与企业风险承担的关系在高管理费用组中显著为正,而在低管理费用组中,Risk taking的系数由正转为负,但都不显著。说明代理冲突可能导致非效率的风险承担行为,从而降低企业的价值和提高了个股的崩盘风险,而在代理冲突较低的公司中,这一关系可能不成立。与个股崩盘风险不同,企业风险承担对系统性崩盘风险的影响在低管理费用组显著为负,说明投资者在较低的代理冲突问题困扰下,会给予企业的风险承担行为更为积极的评价,从而降低了系统性崩盘风险。当以资产周转率进行类似分组回归时,结果基本一致。*因版面限制,此处仅报告主要变量的回归系数,控制变量无显著差异。感兴趣读者,可向作者索取相关结果。 表4 代理冲突、企业风险承担与崩盘风险 注:表中各模型省略了控制变量的参数估计值和t值。 进一步,我们考察市场投资者行为对企业风险承担与股价崩盘风险间关系的影响。本文根据机构流动性水平,将样本分为低流动性和高流动性两组并分别进行检验。表5报告的相关结果中,流动性短缺情况下,由第(1)列和第(2)列可知,risk taking的系数分别为1.380和1.234,均在1%的水平下显著,这说明流动性不足加剧了风险承担行为对个股崩盘风险的影响;而在高流动性组中,风险承担行为对ncskew的系数由为正变负,在10%的水平下显著,同时,风险承担行为对duvol的系数也由正转负,但不显著,这两个结果说明流动性充裕纾解了投资者对于风险承担行为受到代理冲突影响的担忧,从而降低了个股崩盘风险。同时,系统性崩盘风险与企业风险承担行为关系为负,但不显著。 为进一步验证代理冲突与流动性对企业风险承担行为与股价崩盘风险关系的解释能力,本文进一步考察了代理冲突与流动性的交叉影响。首先,基于代理成本将样本分为两组;其次,在高代理成本组与低代理成本组中,分别按照流动性分成两组,最终形成四个样本。表6报告的结果显示,代理成本高且流动性不足时,企业的风险承担行为显著增加了公司个股的崩盘风险,但对系统性崩盘风险影响为负但不显著;而在流动性充足且代理成本低的公司中,风险承担行为能够有效降低企业的系统性崩盘风险,对个股崩盘风险影响也均为负,但不显著。而当代理成本较低,信息充分时,即使流动性不足也不会明显增加崩盘的概率,反而在流动性改善时会显著降低系统性风险。 表5 流动性、企业风险承担与崩盘风险 表6 流动性和代理冲突的交互影响 本文利用A股上市公司2007-2014年的数据,研究企业风险承担行为对股价崩盘风险的影响及其作用机理。研究结果表明:企业的风险承担行为显著加剧了股价未来的个股崩盘风险,但会降低系统性崩盘风险,即降低市场大幅下挫时个股的崩盘的风险,说明公司实际经营中的风险承担决策会传递到资本市场中,且风险承担行为不确定性的经济后果加剧了个股崩盘风险,但市场投资者对于积极冒险投资和创新的企业给予积极评价,有助于降低市场崩盘时个股崩盘的风险;进一步考察具体的影响路径,从代理成本和流动性入手,我们发现:代理成本过高的公司,个股崩盘风险与企业风险承担行为显著为正,而低的代理成本组中企业风险承担行为能有效降低系统性崩盘风险;而高的机构流动性公司中,企业风险承担行为能显著降低个股崩盘风险,而低机构流动性的公司中则相反;最后,结合两条路径进行交叉影响分析,发现高代理成本和低流动性的公司,风险承担行为更容易引发个股崩盘风险,而在低代理成本公司中,风险承担行为则能有效降低系统性崩盘风险。 参考文献: [1] Hilary, Gilles,Hui,Kai Wai.Does Religion Matter in Corporate Decision Making in America? [J].Journal of Financial economics,2009(3):455-473. [2] Jin L, Myers S C. R2 around the world: New theory and new tests[J]. Journal of financial Economics, 2006(2):257-292. [3] Kim J B, Zhang L. Does accounting conservatism reduce stock price crash risk? Firm-level evidence[R]. Unpublished Working Paper, City University of Hong Kong, 2010. [4] Campbell J Y, Hentschel L. No news is good news:An asymmetric model of changing volatility in stock returns[J]. Journal of financial Economics, 1992(3):281-318. [5] Barberis, Nicholas, Huang, Ming, Santos, Tano. Prospect Theory and Asset Prices[J].The Quarterly Journal of Economics, 2001(1):1-53. [6] 王朝晖,李心丹.从众行为与“波动性之谜”[J].宏观经济研究, 2015(4):80-89. [7] Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R, and crash risk[J]. Journal of financial Economics, 2009(1):67-86. [8] Poon S H, Rockinger M, Tawn J. Extreme value dependence in financial markets: Diagnostics, models, and financial implications[J]. Review of financial studies, 2009(2):581-610. [9] 刘圣尧,李怡宗,杨云红.中国股市的崩盘系统性风险与投资者行为偏好[J].金融研究,2016(2):55-70. [10] Amihud Y, Lev B. Risk reduction as a managerial motive for conglomerate mergers[J]. The bell journal of economics, 1981(2):605-617. [11] Kothari S P. Li X. Short J E. The effect of disclosures by management, analysts, and business press on cost of capital, return volatility, and analyst forecasts: A study using content analysis[J]. The Accounting Review, 2009(5):1639-1670. [12] Jensen M C. Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of financial economics, 1976(3):305-360. [13] Cao, H ,H., Coval ,J D, Hirshleifer D. Sidelined Investors, Trading-Generated News, and Security Returns[J]. The Review of Financial Studies, 2002(2):615-648. [14] Hong H. Stein J C. Differences of opinion, short-sales constraints, and market crashes[J]. Review of financial studies, 2003(2):487-525. [15] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43. [16] 叶康涛,刘芳,李帆.股指成份股调整与股价崩盘风险:基于一项准自然实验的证据[J].金融研究, 2018(3):172-189. [17] Graham J, Harvey C, Rajgopal S. The Economic Implications of Corporate Financial Reporting[J]. Journal of Accounting and Economics, 2005(1):3-73. [18] Ball R. The global financial crisis and the efficient market hypothesis: What have we learned? [J]. Journal of Applied Corporate Finance, 2009(21):8-16. [19] Kim J B, Li Y, Zhang L. Corporate tax avoidance and stock price crash risk: Firm-level analysis[J]. Journal of Financial Economics, 2011(3):639-662. [20] Bleck, Alexander, Liu, Xuewen. Market Transparency and the Accounting Regime[J]. Journal of Accounting Research, 2007(2):229-256. [21] 江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究, 2015(8):141-158. [22] Hambrick D C,Mason P A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of management review, 1984(9):193-206. [23] Kachelmeier S J, Williamson M G. Attracting creativity: The initial and aggregate effects of contract selection on creativity-weighted productivity[J]. The Accounting Review, 2010(5):1669-1691. [24] Holmstrom,Bengt R.,Tirole, Jean.The Theory of the Firm[J].Handbook of Industrial Organization,Volume I,Edited by R.Schmalensee and R.D.Willigc Elsevier Seience Publishers B.V.,1989,Industrial Organization,1989(1):61-133. [25] Yuan K. Asymmetric price movements and borrowing constraints: A rational expectations equilibrium model of crises, contagion, and confusion[J]. The Journal of Finance, 2005(1):379-411. [26] 代冰彬,岳衡.货币政策、流动性不足与个股暴跌风险[J].金融研究, 2015(7):135-151. [27] 熊家财.审计行业专长与股价崩盘风险——基于信息不对称与异质信念视角的检验[J].审计与经济研究, 2015(6):47-57. [28] Shleifer A, Vishny R W. Large shareholders and corporate control[J]. The Journal of Political Economy, 1986(3):461-488. [29] Edmans, Alex. Blockholder Trading, Market Efficiency, and Managerial Myopia[J]. The Journal of Finance, 2009(6):2481-2513. [30] Chen J, Hong H., Stein J C. Forecasting crashes: Trading volume, past returns, and conditional skewness in stock prices[J]. Journal of financial Economics, 2001(3):345-381. [31] Kim J B, Zhang L. Does accounting conservatism reduce stock price crash risk? Firm-level evidence[R]. Unpublished Working Paper, City University of Hong Kong, 2010. [32] Poon S H, Rockinger M, Tawn J. Extreme Value Dependence in Financial Markets: Diagnostics, Models, and Financial Implications[J]. Review of Financial Studies, 2004(2):581-610. [33] Embrechts P,McNeil A,Straumann D.Correlation and dependence in risk management:properties and pitfalls[Z].Risk management:value at risk and beyond,2002:176-223. [34] Gabaix X, Laibson D, Moloche G, Weinberg S. Costly information acquisition: Experimental analysis of a boundedly rational model[J]. The American Economic Review, 2006(4): 1043-1068. [35] John K, Litov L, Yeung B. Corporate Governance and Risk-Taking[J]. Journal of Finance, 2008(4):1679-1728. [36] Boubakri N, Cosset J C., Guedhami O., Saffar W. The political economy of residual state ownership in privatized firms:Evidence from emerging markets[J]. Journal of Corporate Finance, 2011(2):244-258. [37] Coval J, Stafford E. Asset fire sales, and purchases, in equity markets[J]. Journal of Financial Economics, 2007(2):479-512. [38] 李小荣,刘行. CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-129. [39] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究, 2015(2):192-206. [40] 王鹏,张俊瑞,李彬.董事会结构与企业价值关系研究——基于能力视角的经验证据[J].山西财经大学学报,2009(12):63-70. *作者感谢余湄、谢海滨和金融学院“双周论坛”参会成员的评论。作者文责自负。(三)模型设定

(四)描述性统计与相关性分析

四、实证结果分析与讨论

(一)企业风险承担行为与崩盘风险

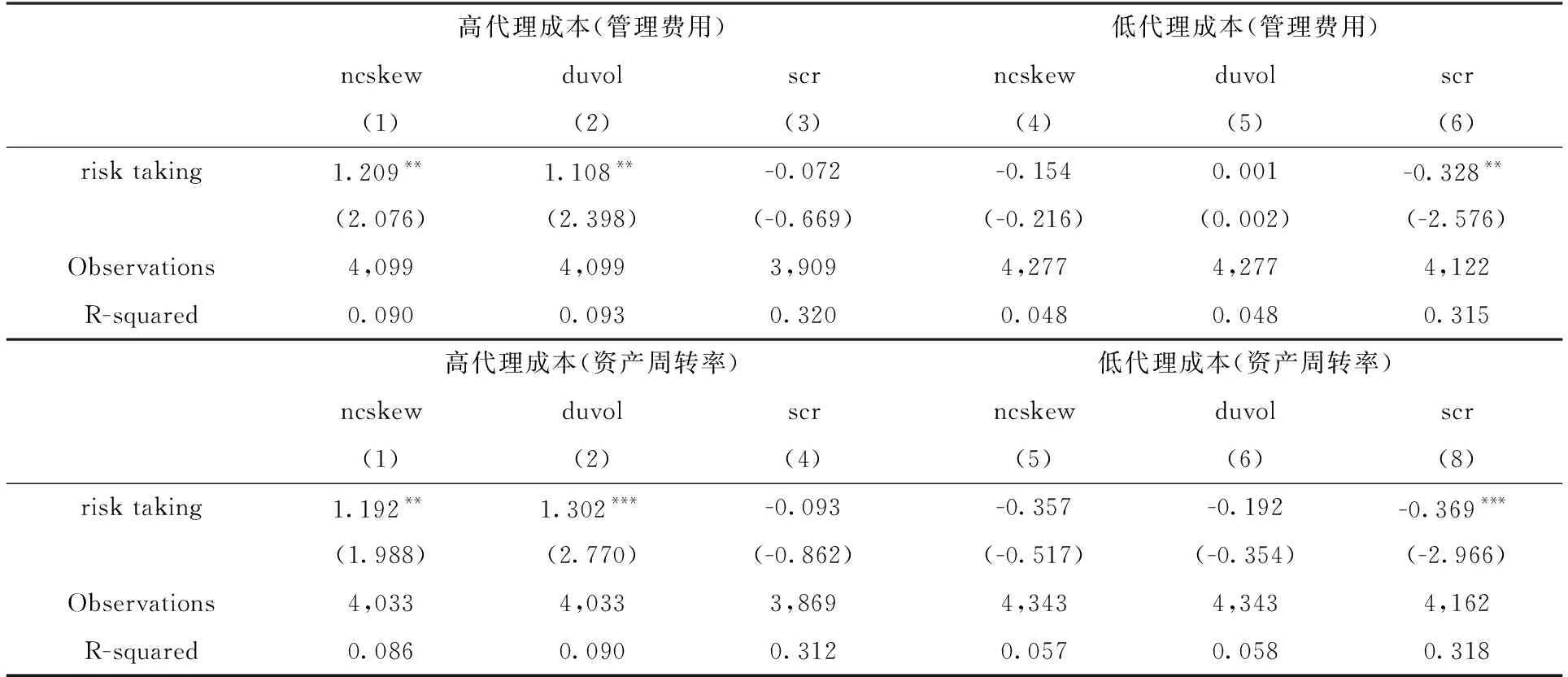

(二)代理冲突、企业风险承担与崩盘风险

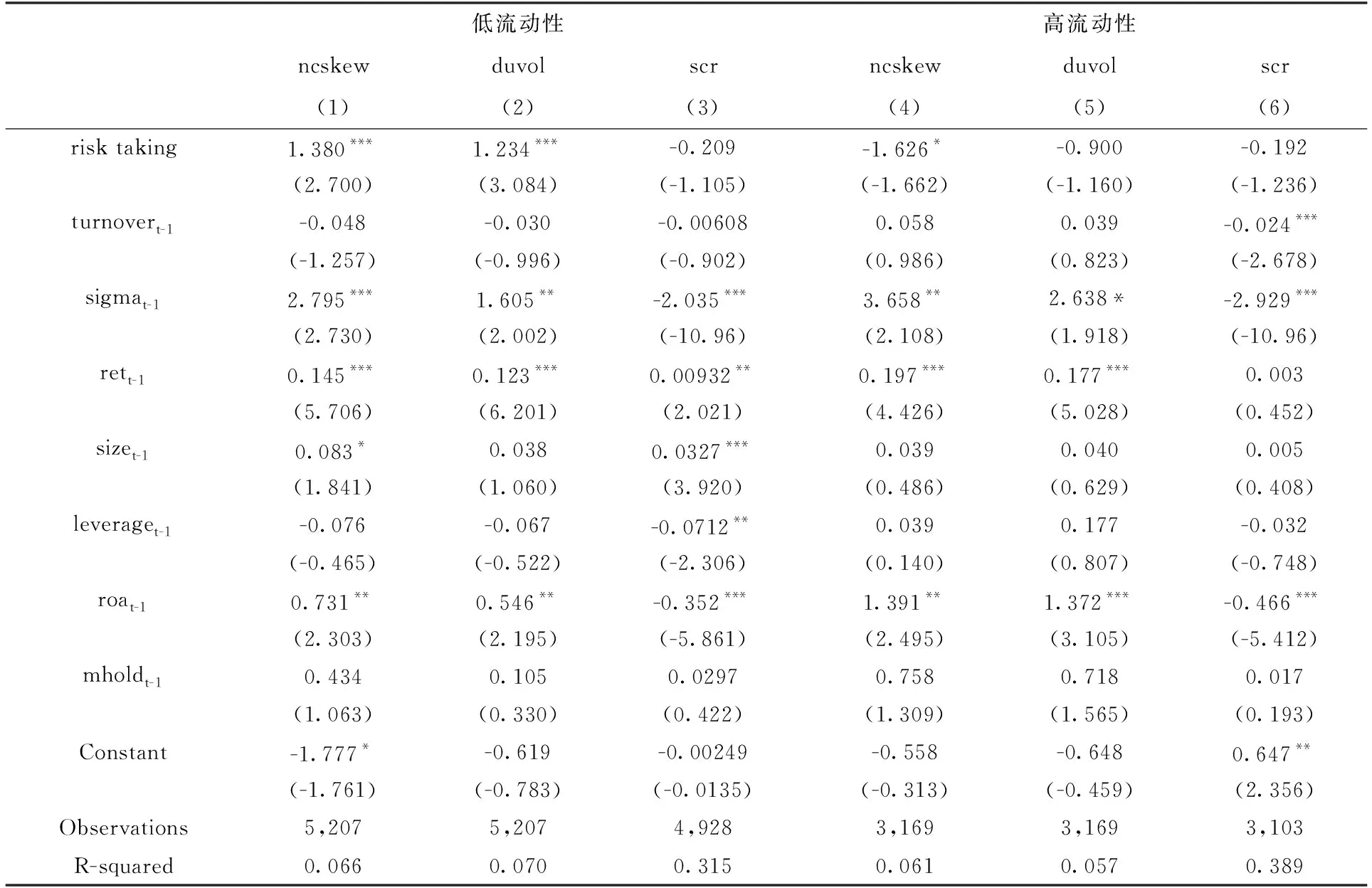

(三)流动性、企业风险承担与崩盘风险

五、基本结论

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

证券市场红周刊(2018年37期)2018-05-14

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年27期)2016-07-26

学生天地·小学中高年级(2016年8期)2016-05-14

股市动态分析(2015年39期)2015-09-10

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24