股权结构、政治关联对创新投资的影响

——基于创业板上市公司的OLS分析

2018-07-06 03:41:34修浩鑫张文静张炳发济南大学商学院山东济南250002

沈阳大学学报(社会科学版) 2018年3期

修浩鑫, 张文静, 张炳发(济南大学 商学院, 山东 济南 250002 )

中国总体竞争力排名靠前,但研发资本投资仍落后于排名相近的国家。创新投资作为企业发展的“生命之泉”,不仅可以为企业带来高额的熊彼特租,还可以通过与知识资本互相影响、互相转换,为企业带来以关系为基础的关系租。2016年我国R&D经费支出为15 676.7亿元,较上年增加了1 506.8亿元,R&D投资/GDP提升0.05,达到2.11,呈现出经济总体实力不断进步的新局面。但是与西方发达国家相比,仍处于一种落后的状态,创新投资的异化行为导致企业经济效益低下,核心竞争力缺乏。因此,必须采取有效的方案来治理创新投资异化行为。

创业板上市公司作为经济发展的“新生力量”,对国家创新驱动、产业升级转型具有积极的作用。但是,由于其创建时间较短,高管团队规模相对较小,企业决策者普遍持有较高的股份,形成了“老爷当家”的现象。以处于上升阶段的创业型企业为例,研究股权结构对创新投资的影响颇具现实意义。政治关联作为企业的重要外部资源,对企业获取财政资金、享受优惠政策、提高企业效率具有积极的作用[1-2]。现有研究表明,在制度环境较差的区域,家族企业普遍倾向建立政企关系,但是会抑制企业研发资本投资[3]。由于创业板上市公司主要为家族企业,本文基于前人的研究基础,以创业板上市公司为例,实证检验股权结构、政治关联对创新投资的影响,为企业提高创新投资提供一定的依据与参考。

一、 理论分析及研究假设

1. 股权结构对创新投资的影响

企业创新投资不仅具有高资产专用性与高度信息不对称性的特点,而且是一个不间断、积累性的投资过程。倘若停止后续投资,该项技术将前功尽弃。股权结构决定企业股权集中度,进而影响到企业创新投资行为[4]。在股权过度集中的企业,“老爷当家”的情况比较明显,往往青睐于投资期短、收益较好的项目,对于创新投资这种高风险投资“望而却步”。杨风、李卿云发现,在创业板上市公司中,股权集中会抑制创新投资,这种抑制效应在制造业上市公司和市场化程度较高的区域尤为明显[5]。乐菲菲等发现,政治关联对创新投资具有显著抑制效应,引入外部资源后出现遮掩效应,管理层特征可以显著地调节上述抑制效应[6]。因此,结合创业板上市公司,提出假设

H1:股权集中程度越高,企业创新投资越少。

Pagano和Roell发现,在企业中,多个控股股东的存在可以有效地避免大股东利益侵占行为,减少大股东关联方交易、资金占用等利益输送现象[7]。在股权较为零散且股东之间存在联系的企业,内部人控制的问题比较严重。如果企业中存在多位控股股东共享控制权,且这些控股股东之间不存在联系,那么在互相牵制的内部机制下,任何一位大股东均不能“独断专行”,进而实现了控股股东间彼此监督的目标。彭中文等发现,股权过度集中对研发投资具有抑制效应,股权制衡可以促进企业创新投资[4]。众多学者均得到相似的结论[5-6]。因此,提出假设

H2:股权制衡程度越高,企业创新投资越多。

创新投资面临着较高的委托代理费用,需要激励高管(减缓代理冲突)加大创新投资。现有研究表明,普通的现金、薪酬等短期激励难以促使管理层进行创新投资,长期有效的股票期权激励机制对创新投资具有积极效用[8]。高效的股权激励机制有助于实现企业持续经营,达到股东财富最大化的目标,激励高管人员妥善配置资源,最终加大研发投资。Wu和Tu发现,在企业经济效益较好时,高管长期激励可以显著地提升创新投资[9]。Lim等得出同样的结论[10]。因此,提出假设

H3:管理层持股越高,企业创新投资越多。

2. 董事会规模对创新投资的影响

内部成员构成的董事会对于创新投资往往持风险规避的态度。董事会规模越大,团体的分类准则越多,如背景特征、地域文化等,进而会影响团体内决策偏好,导致投资行为产生分歧,进而抑制研发投资。张瀛之等发现,高管团队社会认同感对知识资本投资行为异化具有显著效用,管理层规模越大,企业知识资本投资决策分歧越大,进而导致知识资本投资不足[11]。基于上述分析,提出假设H4:董事会规模越大,企业创新投资越少。

3. 政治关联对创新投资的影响

Krueger首次讨论政企关系与企业经济效益之间的关系后,已有众多学者探讨了政治关联对创新投资的影响。一方面,民营企业通过构建政企关系,可以获得高额的地方补助,进而通过完善股权结构促进企业创新投资。另一方面,政治关联会抑制企业创新投资。现有研究表明,企业创新投资依据自身现金流,具有政治关联的企业将闲置资金用于社会资本投资,降低公司治理对创新投资的促进作用。彭中文等以高端装备制造业为例,发现具有政企关系的企业,独立董事和股权制衡会更加显著地促进研发投资及其效率,股权集中对研发投资的抑制效应得到减缓。政治关联型高管讲究按规章制度办事,对企业投资效率具有一定的负向影响;同时,由于政治关联型高管注重规章制度,更有利于避免管理层决策分歧,注重长期股权激励。基于上述分析,提出假设

H5A:政治关联型企业可以减弱股权集中对创新投资的抑制作用,增强股权制衡对创新投资的促进作用。

H5B:政治关联型企业可以减弱董事会规模对创新投资的抑制作用,增强管理层持股对创新投资的促进作用[4]。

二、 研究设计

1. 样本与数据

创业板上市之后,企业经济效益“变脸”的情况较为严重,创新投资不足的现象较为普遍,本文选取 2012—2015年创业板上市公司为研究对象,在此基础之上剔除相关变量数据缺失的公司,有效样本共计603个,研究数据主要来自CSMAR。

2. 股权结构影响创新投资研究模型

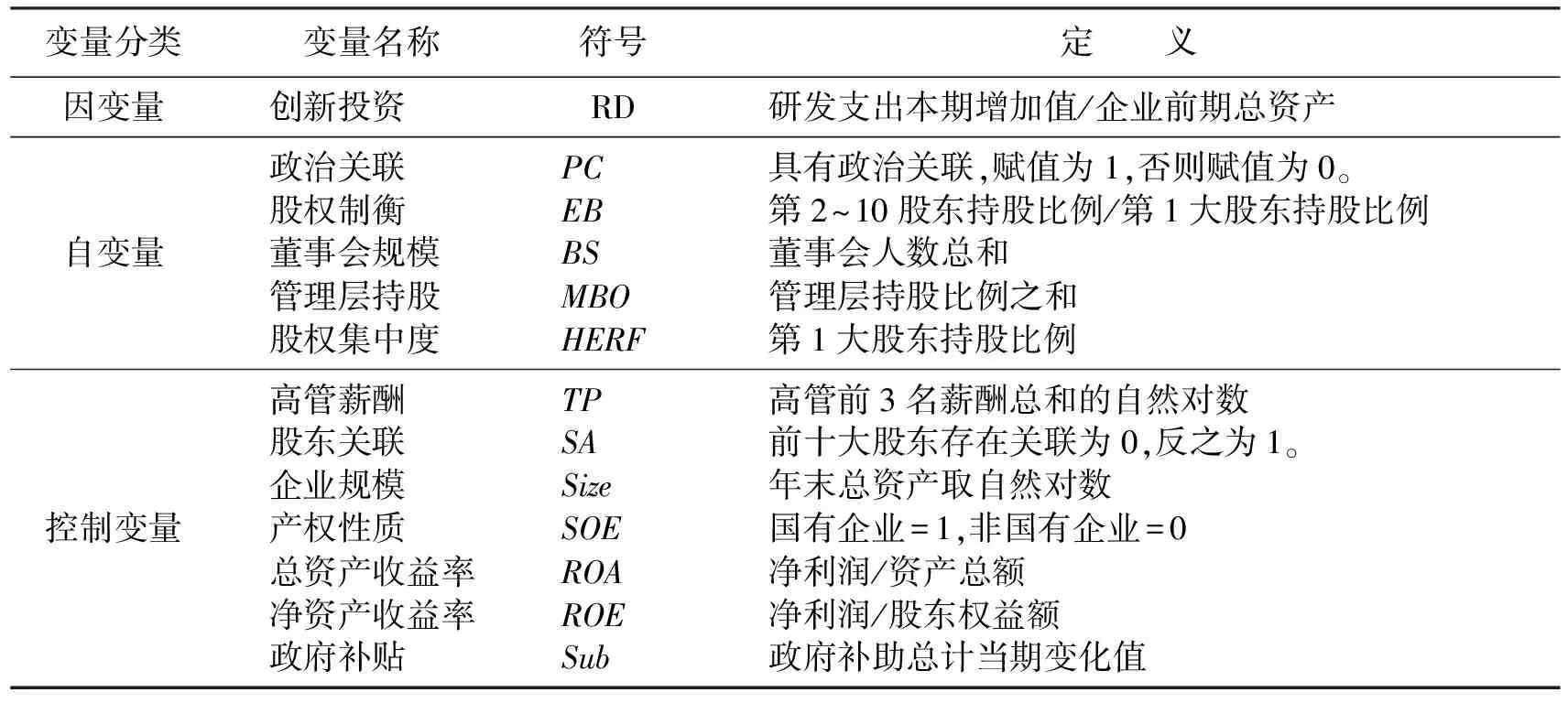

参照学者张炳发等的模型构建法[12],建立回归模型。综合张瀛之等的结论[11-13],挑选出影响创新投资的5个主要因素作为控制变量(见表1),建立模型(1)、模型(2)、模型(3)及模型(4),变量名称如表1所示。

三、 实证分析

1. 股权结构与创新投资

利用大样本OLS回归(见表2),首先检验自变量系数是否为1,发现p<0.01,进而得出回归模型存在异方差。为消除异方差采取稳健标准误进行回归,后续回归模型均进行上述检验[14]。从表2可以得出,HERF、Mbo、BS均通过显著性检验(P<0.01),表明第一大股东持股比例越高,管理层持股比例越高,董事会规模越小,企业创新投资越多,证明本文假设H1、H3、H4成立。但是EB(股权制衡)未通过显著性检验,故深入挖掘前十大股东之间的关系,以此为条件进行分组回归,检验股权制衡对创新投资的作用。发现在前十大股东不具有联系的企业中,股权制衡可以显著提升企业创新投资;在前十大股东具有联系的企业中,这种影响变得不显著。表明在前十大股东存在关系的企业中,股权制衡不起实际作用;在前十大股东不具有联系的企业中,股权制衡才能发挥作用,提高创新投资。进而证明本文假设H2成立。

表1 变量设计

表2 股权结构对创新投资的回归结果

注:*表示p<0.1;**表示p<0.05;***表示p<0.01。下同。

2. 政治关联与创新投资

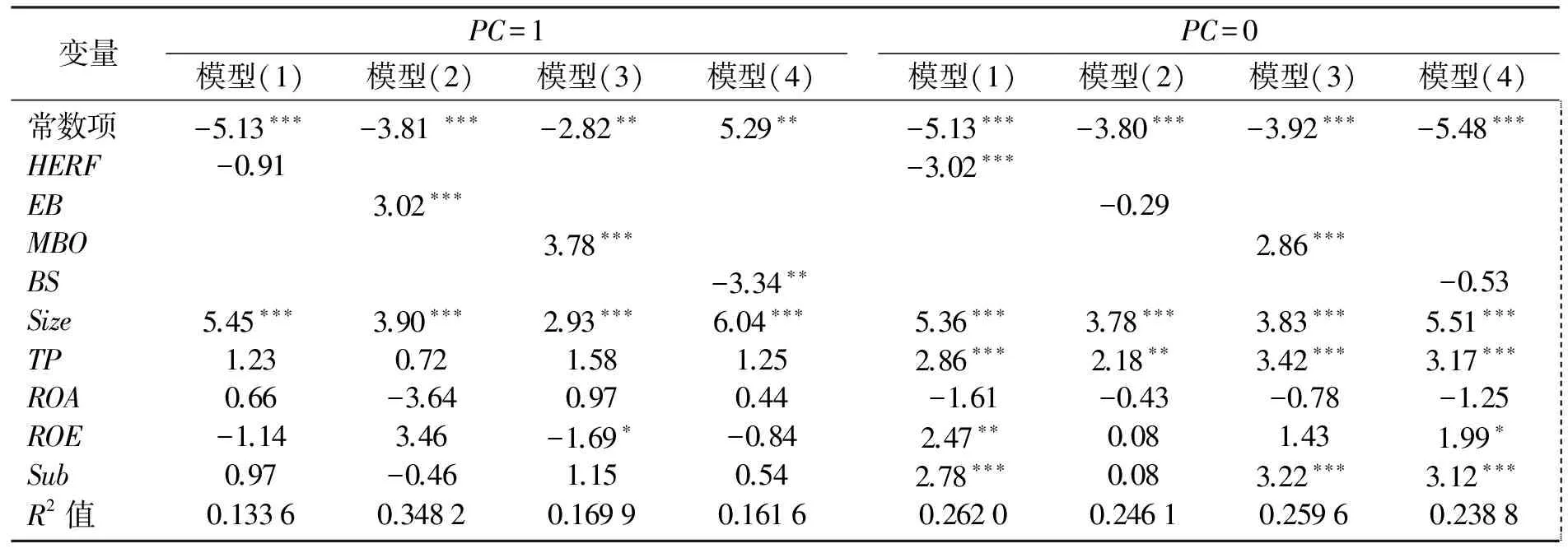

由于前十大股东存在联系会扰乱股权制衡的监督作用,因此后续研究将直接删除前十大股东存在关联的企业,研究股权制衡对创新投资的影响,而其他模型的研究依旧采取全部样本。

区分企业有无政治关联后,进一步检验公司治理对创新投资的影响。从表3可以看出,具有政治关联的企业,HERF未通过显著性检验,EB、EB、MBO、BS均通过显著性检验(P<0.01),且MBO显著性水平强于无政治关联的企业。表明具有政企关系的企业,股权制衡度越高,管理层持股越多,董事会规模越小, 企业创新投资越多,股权制衡对创新投资的影响不显著。在没有政企关系的企业,HERF、MBO均通过显著性检验,EB、BS均未通过显著性检验。所以,在非政治关联企业,第一大股东持股比例越高,管理层持股越多,企业创新投资越多,而股权制衡、董事会规模对企业创新投资影响不显著。说明政治关联型企业可以减缓股权集中、董事会规模对创新投资的抑制作用,增强股权制衡、管理层持股对创新投资的促进作用,证明假设H5A、假设H5B成立。

表3 政治关联背景下,公司治理对创新投资的回归结果

3. 稳健性检验

为确保结果的可靠性,用研发支出本期减少值来衡量创新投资,并且将其滞后1期,以确保结果稳健。为了避免内生性问题,利用差分的方法,探究公司治理对创新投资的影响,假若创新投资增加显著,可以进一步降低内生性对本文研究结果的影响,即挑取t期为具有政治关联的企业,t-1期为无政治关联的企业,运用t检验来分析(RDt,RDt-1)是否通过显著性检验,结论与上述基本一致。

4. 实证结论

以我国2012—2015年创业板上市公司为例,研究股权结构、政治关联对创新投资的影响,实证结果表明:股权集中度越低、股权制衡水平越高、管理层持股比例越高、董事会规模越小,企业创新投资越多;具有政治关联的企业,股权制衡、管理层持股对创新投资的促进作用得到加强,股权集中、董事会规模对创新投资的抑制作用得到减缓。根据实证结果得到的初步结论为:股权结构越完善,企业创新投资越多,当管理层具有政治关联背景时,股权结构对创新投资的促进效应得到加强。

四、 启示与建议

1. 减少股权集中,加强股权制衡

创业板上市公司作为新生力量,“老爷当家”的现象较为普遍。权力集中会促使管理层追求自身利益最大化,注重短期获利与任期内效益,对于创新投资等长期投资置之不理。因此,创业板上市公司亟需减低第1大股东持股比例、优化股权结构,加强对中小股东的保护,鼓励外部投资者长期持有股票,确保企业拥有充裕的现金进行各项创新投资活动。同时,促使股权分散,加强股权制衡,提高第2~10大股东持股比例,使企业形成多名控股股东共同决定企业的格局,进而真正意义上发挥股权制衡的监督作用。另外,不仅要推进多个控股股东共同决定企业未来走向的方案,还要避免由于前十大股东存在联系而导致股权制衡失效的情况。控股股东持股比例相近,彼此约束、互相牵制,可以更好地提升企业投资效率,增强企业经济效益,减少上市公司大股东对中小股东的利益侵占和大股东对关联方公司的利益输送行为。

2. 加大管理层持股,精简董事会规模

管理层持股的长期激励方式对于企业创新投资具有积极的作用,可以有效地减缓代理冲突,将高管薪酬与企业业绩紧密联系起来进行整体方案设计,确保管理者的决策与公司的利益保持一致,激励高管人员妥善配置资源,进而提升企业核心竞争力(创新投资)。因此,企业应设计长期有效的高管激励机制,尤其是注重股票期权等长期激励,提升管理层持股比例。同时,董事会规模庞大不仅容易引起决策分歧,还会产生较大的成本,进而抑制创新投资。社会组织认同感(学历、观念、经历等非正式准则)越复杂,董事会间差异越大,越容易造成冲突。所以,企业需要精简董事会规模,扩大独立董事比例,减少董事长与高管兼任的情况,促进董事会建立高效的监督机制,刺激管理层工作积极性,提升创新投资。

3. 加强知识型政治关联,提升企业核心竞争力

具有政企关联的企业,公司流程更加规范,监督环境更为严格,外部资源更为丰厚。政治关联企业可以扩大股权结构对创新投资的促进作用,提升企业创新投资,所以应促进创业板上市公司构建政治关联。值得注意的是,有文献认为:知识型政治关联对创新投资、企业绩效均有显著的促进作用;权力型政治关联对其具有负向影响。因此,不能盲目构建政治关联,对于创业板上市公司,需要引入知识型政治关联高管,或者将现有高管送去研究所、知识协会等进修,从而建立知识型政治关联,提升企业核心竞争力,避免权力型(官员、委员等)政治关联。

参考文献:

[ 1 ] CLAESSENS S,FEIJEN E,LAEVEN L. Political connections and preferential access to finance: the role of campaign contributions[J]. Journal of Financial Economics, 2008,88(3):554-580.

[ 2 ] GOLDMAN E,ROCHOLL J,SO J. Do politically connected boards affect firm value?[J]. Review of Financial Studies, 2009,22(6):2331-2360.

[ 3 ] 任曙明,王艳玲. 制度环境、政治关联与家族企业研发投入[J]. 软科学, 2017(6):91-95.

[ 4 ] 彭中文,李力,王媚华. 政治关联、公司治理与研发创新:基于高端装备制造业上市公司的面板数据[J]. 湖南师范大学社会科学学报, 2015(2):124-131.

[ 5 ] 杨风,李卿云. 股权结构与研发投资:基于创业板上市公司的经验证据[J]. 科学学与科学技术管理, 2016(2):123-135.

[ 6 ] 乐菲菲,张金涛,齐莹莹. 外部资源、技术决策偏好与政治关联企业研发投资:来自创业板上市公司的经验证据[J]. 科技进步与对策, 2017(24):78-87.

[ 7 ] WOLFENZON D. A theory of pyramidal ownership[J]. Journal of Finance, 1998,61(6):2637-2680.

[ 8 ] 修浩鑫,张炳发,张金涛. 内部控制对研发投资及其异化行为的治理研究[J]. 经济体制改革, 2018(2):188-193.

[ 9 ] WU J,TU R. CEO stock option pay and R&D spending: a behavioral agency explanation[J]. Journal of Business Research, 2007,60(5):482-492.

[10] LIM E N K. The role of reference point in CEO restricted stock and its impact on R&D intensity in high-technology firms[J]. Strategic Management Journal, 2015,36(6):872-889.

[11] 张瀛之,刘志远,张炳发. 决策者心理因素对企业知识资本投资行为异化影响的实证研究[J]. 管理评论, 2017(9):205-214.

[12] 张炳发,修浩鑫. 内部控制、高管权力对高管薪酬业绩敏感性的影响:基于制造业上市公司的实证分析[J]. 中国海洋大学学报(社会科学版), 2017(2):91-96.

[13] 张浩,丁明智. 管理团队核心高管薪酬地位、股权特征与资本投入:基于高技术企业的实证研究[J]. 沈阳大学学报(社会科学版), 2016(5):552-557.

[14] 苏剑,王莹雪. 辽宁省上市公司股权结构与公司治理的实证研究[J]. 沈阳大学学报(社会科学版), 2016(6):657-660.

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

劳动保护(2019年7期)2019-08-27 00:41:22

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41