市场化债转股业务模式对山东能源集团财务的影响分析

2018-06-30 05:25贾凯龙

企业科技与发展 2018年12期

贾凯龙

【摘 要】文章首先对市场化债转股的基金业务模式进行介绍,具体分析了基金模式下增债还债模式、增债投资模式、增股还债模式和增股投资模式对企业资产负债率的影响,然后结合山东能源集团债转股项目案例,介绍了项目的背景和业务模式,分析得出山东能源集团债转股主要运用了增股还债模式,然后结合集团近几年财务报表数据,从偿债能力、营运能力和盈利能力等方面论述市场化债转股对山东能源集团的财务影响,从而得出市场化债转股对集团各项财务指标起到一定优化作用。

【关键词】债转股;业务模式;财务影响

【中图分类号】F832.51;F426.31 【文献标识码】A 【文章编号】1674-0688(2018)12-0167-03

投资是我国经济增速的驱动力,而投资的资金来源主要是银行信贷。随着我国经济进入新常态,投资效用递减,经济增速下降,在2008年大规模经济刺激政策出台之后,银行加大信贷投放,由于国有企业有政府的隐性担保,同时国有企业还担负着政府稳增长的任务,大量的银行信贷流入国有企业,但国有企业净资产收益率低、资金使用效率低,近年来资产负债率快速上升,国有企业面临着巨大的还本付息压力,同时也蕴藏着巨大的信用风险。企业贷款一旦逾期,则转化为商业银行的不良贷款,这样企业的债务风险会向商业银行蔓延,容易引发金融危机,而防范化解金融风险是当前我国“三大攻坚战”之一,国家高度重视,所以降低企业杠杆率尤为重要,债转股是其中的有效手段之一。

1 市场化债转股基金模式

目前市场化债转股的业务模式主要是基金模式,这种模式以商业银行所属实施机构开展得最为广泛。

基金业务模式的开展分为5个阶段:①由实施机构与债转股企业合资成立有限合伙基金,可由债转股企业单独作为普通合伙人(GP),或者由实施机构与债转股企业作为双GP,承担无限連带责任,对基金进行经营管理;由银行等金融理财、信托资金作为有限合伙人(LP),提供有限合伙基金主要的资金来源,以其出资额为限承担有限责任,优先获得基金收益。②债转股企业用有限合伙基金筹集到的资金,归还商业银行的贷款。③有限合伙基金将偿还贷款的对价按照一定的价格比例转目标公司股权。④有限合伙基金成为目标公司股东,根据其持股比例,对目标公司进行经营管理。⑤有限合伙基金退出,可优先考虑通过IPO、并购等在二级市场退出,同时可考虑债转股企业未达到预定业绩目标时由企业管理层回购退出。

通过基金模式开展市场化债转股,可以缓解实施机构的资金压力,同时有限合伙基金可以实现与债转股企业的并表,大大减少了对银行所属等实施机构的资本占用;但由于有限合伙基金的主要资金来源为银行等金融机构的理财、信托资金,资金成本较高,在一定程度上增加了债转股基金的筹集难度。

基金模式下,按照资金性质和用途,可分为以下4种业务模式。

(1)增债还债模式。基金的资金来源是负债,资金用途是用来偿还债转股企业对商业银行的贷款,操作可以实现基金与企业的并表,从而在总资产不变的情况下,负债减少,股东权益增加,资产负债率下降;但这种模式的实质为新债还旧债,对合并资产负债表的实际效果是负债、股东权益和资产都不变,资产负债率不变,实质为明股实债。

(2)增债投资模式。基金的资金来源为负债,资金用途为投资,由于基金可以与企业并表,负债不变,同时增加了权益和资产,资产负债率下降;由于这笔负债到期需偿还,这种模式的实际效果为股东权益不变,负债、资产增加,资产负债率上升,实质为明股实债。

(3)增股还债模式。基金的资金来源为股权投资,资金用途为偿还债转股企业对商业银行的贷款。在这种模式下,股东权益增加,负债减少,资产不变,资产负债率降低。这种模式常常涉及债转股企业到期回购股份的情况,当需要回购时,实质为债务投资,实际效果为负债、股东权益和资产都不变,资产负债率不变;当不需要回购时,实际效果为资产负债率降低。

(4)增股投资模式。基金的资金来源为股权投资,资金用途为投资。在这种模式下,负债不变,股东权益和资产都增加,资产负债率下降。若考虑到期需要回购的情况,资产负债率上升;若到期不需要回购,资产负债率下降,但下降幅度小于增股还债模式。

2 中国建设银行对山东能源集团市场化债转股案例介绍

2.1 山东能源集团债转股项目背景

2016年11月14日,中国建设银行、山东省国资委和山东能源集团在济南共同签署了市场化债转股框架合作协议,债转股规模为210亿元,分阶段设立3只基金,分别为150亿元的“山东能源集团转型发展基金”、30亿元的“医疗健康基金”和30亿元的“资本结构优化基金”,3只基金分阶段组织实施。“山东能源集团转型发展基金”其中的31.25亿元以债权投资投放给山东能源集团,期限为3年;118.75亿元为股权投资,投资股权主要为山东能源集团的二级子公司,期限为7年;此外对新汶矿业集团有限公司增资43.75亿元,对枣庄矿业(集团)有限责任公司、淄博矿业集团有限责任公司和临沂矿业集团有限责任公司分别增资25亿元。

2.2 山东能源集团债转股项目业务模式

在山东能源集团债转股中,中国建设银行运用了基金模式。中国建设银行和山东能源集团共同出资成立150亿元的转型发展基金,其中31.25亿元为债权投资、118.75亿元为股权投资,说明其具体由增债还债和增股还债两种模式构成,以增股还债为主,由建信投资基金管理有限公司担任基金管理人,主要资金来源为中国建设银行的理财、信托等社会化筹集资金,有限合伙基金筹集的资金用来归还山东能源集团对商业银行的贷款,转型发展基金则入股山东能源集团旗下的新汶、淄博、临沂和枣庄4家矿业公司。山东能源集团若完成上市,转型发展基金则通过二级市场交易退出;若未达到上市条件,则通过转让基金份额退出或者由山东能源集团回购。

3 市场化债转股对山东能源集团财务状况的影响

增股还债模式下,基金入股企业,企业用基金募集的资金偿还其对商业银行的贷款,效果是股东权益增加,负债减少,资产不变,资产负债率下降,减轻了企业的还本付息。下面结合山东能源集团财务报表的数据全面分析市场化债转股对集团偿债能力、营运能力和盈利能力的影响。

3.1 偿债能力

由山东能源集团2016年财务报表中的其他重要事项得知,截至2016年12月31日山东能源集团收到转型发展基金的投资款39.375亿元,截至2017年4月6日,共收到94.548亿元,其中山东能源集团收到31.25亿元、集团公司新汶矿业收到36.246 3亿元、子公司临沂矿业收到19.10亿元、子公司枣庄矿业收到7.951 75亿元。

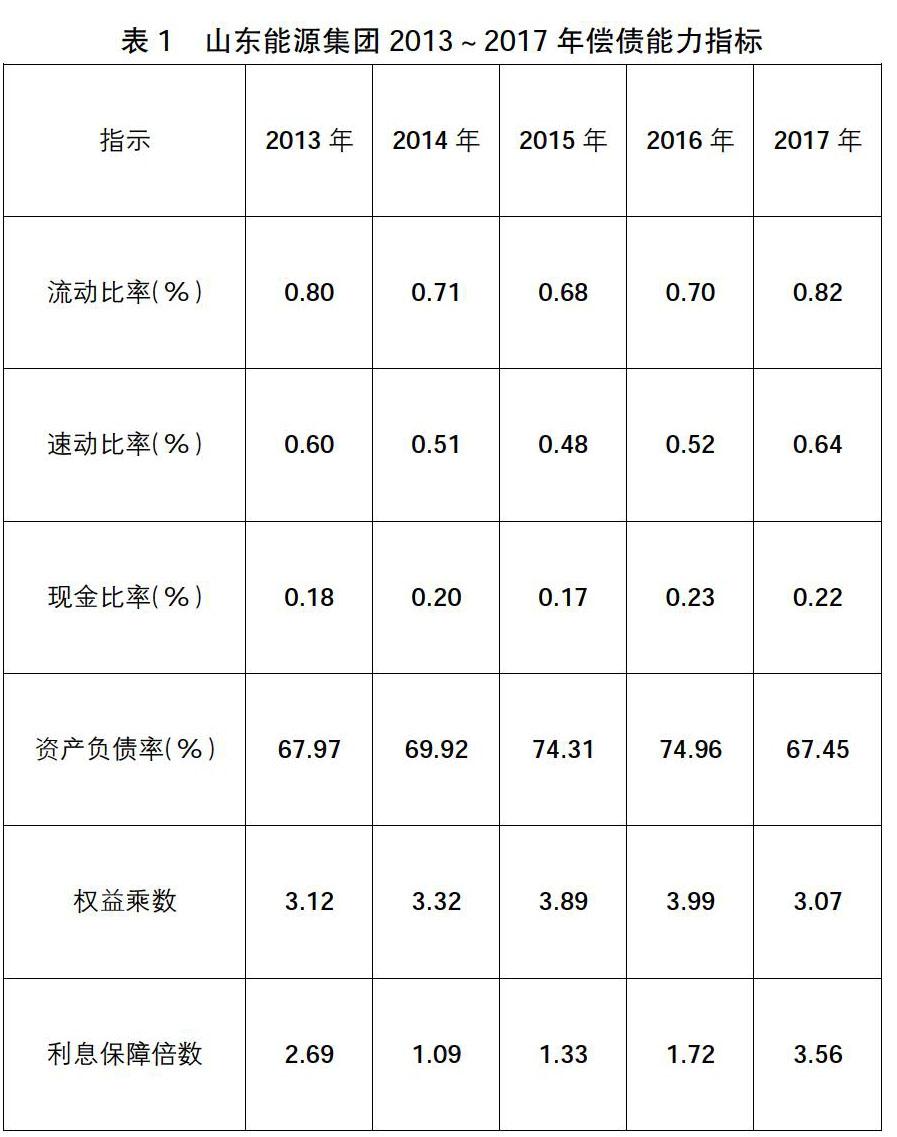

山东能源集团2013~2017年偿债能力指标见表1。从短期偿债能力来看,山东能源集团2016年的流动比率、速动比率和现金比率比2015年小幅提高,短期偿债能力略微增强;而其2017年的流动比率和速动比率与2016年相比,得到较大幅度的上升,分别提高12个百分点,短期偿债能力得到较大幅度的增强。

结合表2来分析山东能源集团表1中资产负债率变化情况,2016年山东能源集团负债总额增加额为188.2亿元,负债总额增长率较2015年降低9.83个百分点,同时权益总额增加了40.71亿元,资产负债率较2015年上升了0.65个百分点,略微上升;2017年,负债总额较2016年减少了165.54亿元,其中流动负债减少49.23亿元,非流动负债减少116.31亿元,负债总额减少的原因主要是山东能源集团用转型发展基金筹集的资金偿还银行贷款,有效地降低了山东能源集团的还本付息压力。权益总额上升了228.62亿元,由山东能源集团2017年财务报表实收资本部分可知,山东省政府以土地使用权出资注入山东能源集团,从而增加实收资本50.36亿元,权益总额增加额中的178.26亿元主要是转型发展基金入股山东能源集团旗下的新汶、淄博、临沂和枣庄4家矿业公司造成。剔除山东省政府增资的影响,山东能源集团2017年的资产负债率为68.67%,较2016年下降了6.29个百分点;考虑政府增资的影响,其2017年的资产负债率为67.45%,较2016年下降了7.51个百分点,资产负债率大幅度下降。

表1长期偿债能力中的权益乘数同资产负债率相似,也表示杠杆率,2016年比2015年略微上升,2017年比2016年下降了0.92,下降幅度较大。在利息保障倍数方面,2016年比2015年的数值有小幅提升,2017年的数值比2016年提高了1.84,说明山东能源集团支付借款利息的能力大大增强。

3.2 营运能力

山东能源集团2013~2017年营运能力指标见表3。2016年山东能源集团应收账款周转率较2015年提高了8.15次,应收账款周转效率得到较大幅度的提升,存货、固定资产和总资产的运营效率也小幅提高;2017年集团的营运能力指标数据得到很大幅度改善,其中存货周转率提高了4.21次,应收账款周转率提高了16.61次,固定资产周转率提高了1.08次,集团利用资产实现销售收入的能力大幅提升。

3.3 盈利能力

山东能源集团2013~2017年盈利指标数据见表4。从表4可以看出,山东能源集团2016年各项盈利指标较2015年由负转正,并小幅盈利;2017年销售净利率和资产报酬率较2016年都有较大幅度上升,分别上涨了1.72和1.98个百分点,由杜邦恒等式“权益净利率=销售净利率×总资产周转率×权益乘数”可知,在集团2017年销售净利率和总资产周转率都得到较大幅度上升的情况下,在财务杠杆的作用下,集团权益报酬率ROE为6.8%,较2016年提高了5.9个百分点,提高幅度很大。

综上所述,自从山东能源集团签订市场化债转股协议后,随着转型发展基金募集资金陆续到位和项目逐步实施,集团的各项财务指标都得到很大程度的优化与改善,市场化债转股能有效地降低高杠杆企业的财务负担,能更好地促进高杠杆企业的发展。

参 考 文 献

[1]武桐.煤炭企业市场化债转股的调查及建议——以山东能源集团为例[J].煤炭经济研究,2017(4):80-83.

[2]徐天宝,李志勇.山东能源集团债转股落地102亿[J].山东国资,2018(Z1):78-79.

[3]杨阳.商业银行市场化债转股的操作模式分析[J].新金融,2017(6):26-29.

[4]王建新,罗志恒.新一轮债转股的业务模式研究[J].中国总会计师,2017(5):43-45.

[5]中信建投证券.再谈抓住债轉股的“小确幸”——追寻真转股,埋伏并跟随[EB/OL].http://www.sohu.com/a/140770562_618353,2017-05-15.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

科技创新导报(2016年21期)2016-12-17

企业导报(2016年19期)2016-11-05

电脑知识与技术(2016年19期)2016-08-18

企业导报(2016年13期)2016-07-19

当代贵州(2016年17期)2016-06-14