基于SFA方法的制造业上市公司创新效率

2018-06-29 08:53吴镇雄

天水行政学院学报 2018年3期

李 娟,吴镇雄

(1.三亚学院,海南 三亚 572000;2.中山大学,广东 广州 570275)

一、引言

自从1995年实施科教兴国战略以来,无论是国家层面还是企业层面,都加大了对科技研发活动的投入。《国家中长期科学和技术发展规划纲要(2006—2020)》指出,我国科技发展的目标之一是:“自主创新能力显著增强,科技促进经济社会发展和保障国家安全的能力显著增强,为全面建设小康社会提供强有力的支撑。”2016年3月17日,“十三五”规划纲要提出,“实施创新驱动发展战略”,“推动科技创新与大众创业万众创新有机结合”。受国家创新战略指导以及当今知识经济的驱动,我国企业推进创新战略,加大了在技术创新方面的投入,以提高企业竞争力,主要表现为增加研发活动投入和加大员工教育培训。然而,创新产出情况不尽人意。从技术水平来看,大多数行业技术能力未能达到国际领先水平;从经济效益来看,创新投入与产出没有出现同比增长。

企业是国民经济的细胞,大型企业更是国民经济的领头羊。企业的创新是一国创新活动的重要组成部分,能够深刻改变人们的生活方式。熊彼特最早提出了“创新理论”,指出创新带来了垄断利润,而垄断利润的获得是企业保持创新的动力。实际上,许多高尖端技术正是通过大企业的技术创新活动创造出来,并在生产中得以运用的。巨如航天工业行业,细如微电子产业,技术创新依托大企业得以实现的例子数不胜数。

对于大型企业的创新效率及其影响因素的考察,于微观方面,有利于企业把握评价本身创新状况,增强核心竞争力;于宏观方面,有利于宏观经济管理部门了解大型企业创新能力水平及发展路径,配合国家一带一路战略,增强我国的竞争实力。

二、文献综述

技术创新具有三大特点即不确定性、规模经济和社会外部性,从这个角度而言,规模大的企业似乎更加具有优势。熊彼特认为大企业更有利于创新,创新能力与企业规模之间应是一种近于线性的关系。国内外实证分析研究结论并不一致,多数实证分析结果表明企业规模与创新能力之间有显著或不显著的正向线性关系。姚洋、章奇(2001)认为大企业比中小企业的效率更高。魏后凯(2002)认为大型企业更有利于企业的技术创新。但也有学者得出小企业比大企业拥有更高的技术创新效率这一完全相反的研究结论。例如,Acs Z.J.&Audretsch D.B.(1988)即得出技术创新产出与企业规模成负相关。而Camerani R.&Malerba F.(2007)研究得出高进入率的行业也是技术创新表现较好的行业在一定程度上支持了打破垄断、保持竞争的观点。池仁勇(2003)认为企业技术创新效率的排序为:小企业>中型企业>大企业。谢勒尔更是提出了技术创新与企业规模符合一种倒U型的非线性关系,认为技术创新并不总是随企业规模扩张而增强,高良谋(2008)通过实证分析,得出技术创新与企业规模成倒U关系。此后,他(2009)基于定向性技术创新与非定向性技术创新的概念,从理论上对企业规模与技术创新倒U关系的形成机制与动态拓展进行了探究。

(一)企业创新效率评价体系研究

主要研究方法有层次分析法、模糊评价法、BP神经网络方法等。常玉等(2002)用层次分析法、模糊评价法对评价指标进行定性排序优选,构建了企业技术创新能力的评估指标体系。陈劲等(2006)剖析了目前企业技术创新绩效评价体系中存在的缺陷,结合技术创新的特点和中国企业创新实际,设计了新的企业技术创新绩效评价指标体系。曹洪军等(2009)运用层次分析法,从微观角度构建了企业自主创新能力评价指标体系并确定了相应指标的权重。尹惠斌等(2014)从资源投入、技术产出、产品性能、过程管理、商业价值和社会价值等6个评价维度,构建了突破性创新绩效评价指标体系,并利用BP神经网络原理构建出企业突破性创新绩效评价模型。

(二)具体行业上市公司技术创新效率的实证研究

研究大多表明我国技术创新效率整体偏低。白俊红(2011)运用1995—2007年中国高技术产业分行业面板数据,通过建立超越对数形式的随机前沿模型,检验了企业规模、市场结构对创新效率的影响。高伟等(2005)运用随机前沿分析技术对我国家电行业上市公司的技术效率状况进行了考察,并且主要就第一大股东持股比例及其所有权性质对上市公司技术效率的影响进行实证分析时发现第一大股东持股比例与上市公司技术效率呈正向相关。万伦来(2010)等运用DEA方法对中国汽车产业2006—2008年的技术效率进行测算分析分析时发现,一些企业处于规模递增阶段,应该扩大规模来实现规模经济。牛泽东、张倩肖(2012)以1997-2010年中国装备制造业7个子行业的面板数据为样本,测算装备制造业创新活动的技术效率并对装备制造业技术创新效率的影响因素进行分析。主要分析结果表明,装备制造业的技术创新效率与市场结构、企业规模成正相关,而且FDI并不有利于提高技术创新效率。

综合来看,目前已有的对于创新绩效的实证研究文献多集中于以下三个方面。其一,大多关注各个影响因素对创新产出而非效率的影响;其二,多以行业或地区为单位,采用了全部企业的数据,从宏观的角度对其创新效率进行测度与分析,并提出了相关的改进方法和政策建议,对于大型企业的创新效率的实证研究少见。

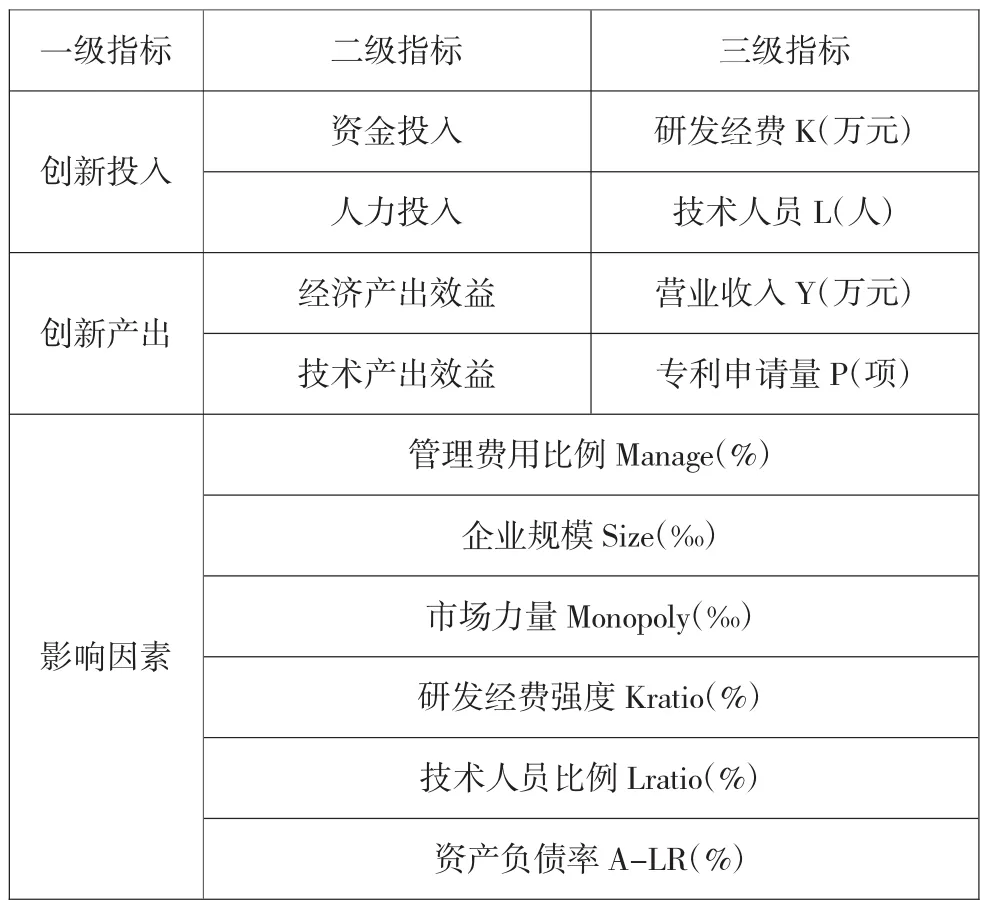

本文的创新点在于:基于效率角度的考察,分别从制造业中选取了8个子行业,并以这些子行业2014年营业收入前15位的上市公司为样本,根据客观性、可比性、可行性、可操作性的指标筛选原则,分别选取了技术创新活动的投入与产出指标构建企业创新效率评价指标体系,并且重点探究企业技术人员比例、管理费用比例、企业规模、企业市场力量以及企业资产负债率对技术创新效率的影响。

三、数据分析

(一)数据来源

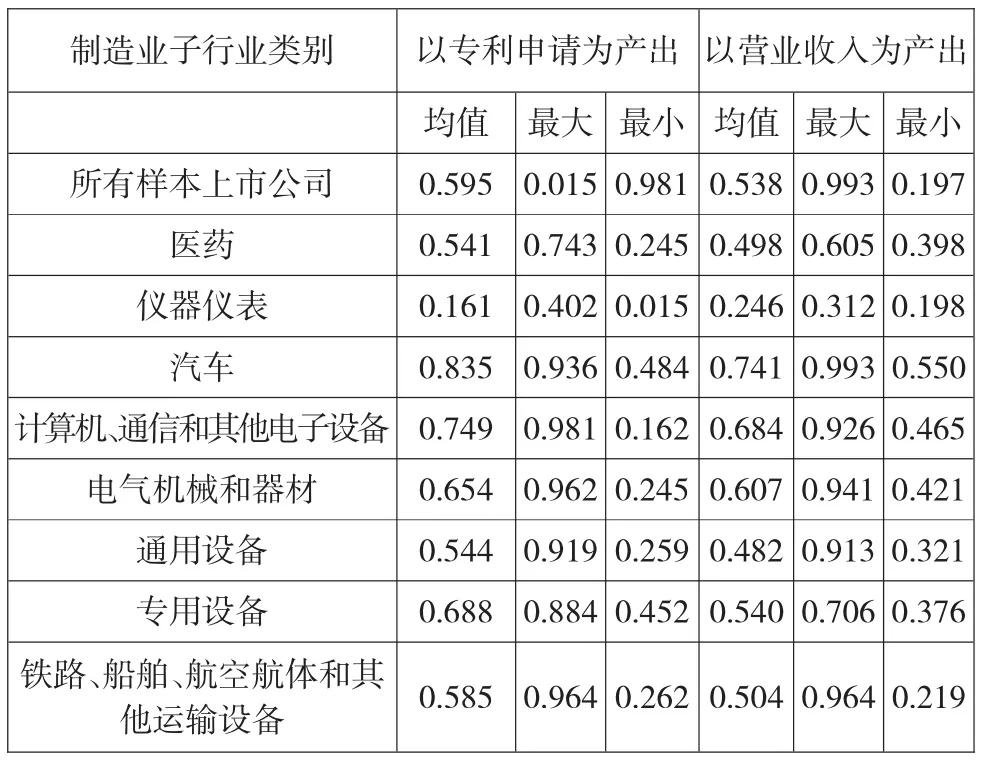

本文按照中国证监会行业分类标准,挑选了2014年制造业8个行业120个上市公司的数据,8个行业分别为医药制造业、仪器仪表制造业、汽车制造业、计算机通信和其他电子设备制造业、电气机械和器材制造业、通用设备制造业、专用设备制造业以及铁路船舶航空航天和其他运输设备制造业。8个行业为国民经济中具有代表性的技术含量较高的制造业行业,对一国技术水平和经济发展水平有着极大的拉动作用。选取的上市公司分别是制造业中8个行业的营业收入前15位的企业。选取指标如表1所示:

表1:选取指标说明

所选取数据中,行业规模以上工业企业资产总计和主营收入数据来源于国家统计局年度数据,上市公司的财务数据来源于上市公司公告,专利申请量从上市公司年度报告查得,部分未在年度报告披露的则来源于中国知识产权网和佰腾网专利检索系统(由国家知识产权局认定)。

(二)描述性统计

1.总体分析。

对上述120个上市公司的十个指标数据进行描述性统计得到如表2统计结果。

表2:描述性统计结果

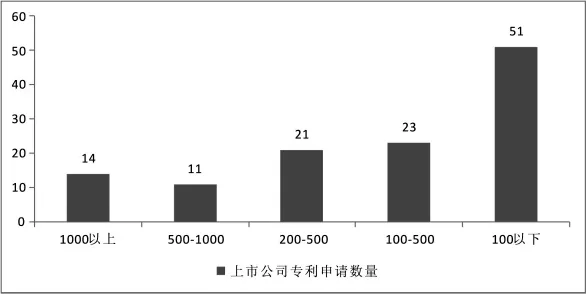

图1:上市公司专利申请数量区间分布

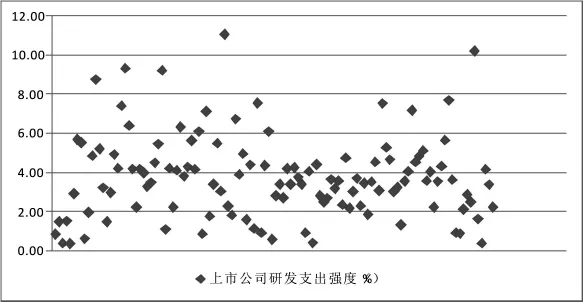

图2:上市公司研发支出强度

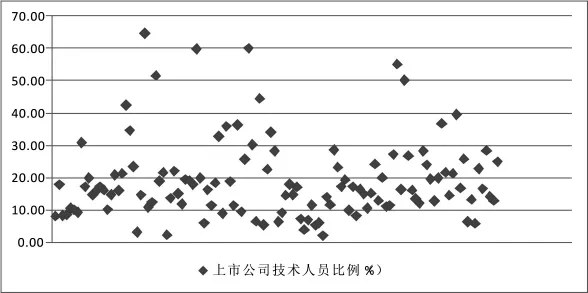

图3:上市公司技术人员比例

从表2描述性统计结果可以看出,2014年120家上市公司的平均营业收入为274.32亿元,平均申请专利465.7项,平均研发支出经费为9.20亿元,平均投入技术人员3217.4人,平均资产负债率为54.8%,平均研发经费强度为3.8%,平均技术人员比例为19.2%,平均管理费用比例为11.6%,平均企业规模为9.7‰,平均市场力量为6.2‰。

专利是企业技术创新的重要表现,由图1可看到,接近一半的上市公司专利申请量不足100个。120家上市公司中,专利申请量最高的是中兴通讯,达到5734项,所属行业为计算机、通信和其他电子设备制造业。研发经费强度和研发人员比例是衡量企业在创新投入重视程度方面的重要指标,由图2、图3可以看出,大部分上市公司研发支出强度处于2%到6%之间,技术人员比例在10%到30%之间。

2.分行业分析。

分别对8个行业各个指标的平均值做统计,得到表3所示结果。

表3 各行业各指标平均值

从表3对各行业各个指标平均值的统计可以看到,计算机、通信和其他电子设备制造业的平均专利申请量远高于其他行业,超过1200项;此外,汽车制造业、电气机械和器材制造业的专利申请量也较高。仪器仪表制造业与医药制造业的专利申请量均较低。这说明,经过国家早期战略扶持,相关行业成长较快。随着对外开放的深入和市场竞争的需要,我国在计算机通信、电气机械设备等和汽车工业上的技术创新能力相对较高,以深圳华强北为核心的珠三角地区已成为东南亚电子产品集散中心,美的、格力、海尔等家电品牌也得到业内认可;而在医药、仪器仪表、重工和交通运输设备等行业,在基础研究与技术转化方面,创新能力欠缺,高精尖技术创新仍有较大提升空间。平均研发支出最多的是汽车制造业,而技术人员投入最多的是计算机、通信和其他电子设备制造业。综合来看,随着2012年国务院七大战略性新兴产业的重点发展方向和主要任务的提出,计算机、汽车等制造业作为制造业中发展较快、效益较好的核心产业,具有技术含量高、覆盖面广、经济效益好、产业关联度高的特点,在各项投入产出指标上都处于领先地位。

(三)SFA分析

1.企业创新效率评价指标体系。

创新过程具有复杂性,又具有一定的时滞性。对企业创新效率的评价既要包括企业经营状况等直接经济效益,又要包括对企业产品竞争力和潜在经济效益存在决定性影响的技术产出效益。建立评价指标体系是对企业进行创新效率评价的基础,同时对完善企业创新理论和指导企业创新实践具有重要意义。

评价指标体系中,以研发支出和企业的技术人员衡量创新投入。考虑到经济效益和技术效益,分别用营业收入和专利申请量代表创新产出。

不同企业由于企业绝对规模的差异,在创新投入与产出的绝对值上无法做横向比较,但是技术人员比例、管理费用比例、企业规模、市场力量和资产负债率却是一个无量纲的相对值,可以直接横向比较其对技术效率的影响。

企业创新效率评价指标体系如下:

表4:企业创新效率评价指标体系

2.模型简介与构建。

SFA(随机前沿分析)方法是Battese和Coelli(1995)提出的模型和算法,采用参数方法对前沿生产函数进行估计,并对得出的参数进行统计检验,有较为坚实的经济理论基础。SFA方法将技术非效率因素与随机误差有效分离,从而可以准确衡量效率差异的原因。SFA要解决的问题是要度量每个决策单元期的技术效率,每个决策单元都是某种投入和一种产出。本文考虑了技术人员比例、管理费用比例、企业规模、市场力量和资产负债率等方面对创新效率的影响,因此SAF方法更为合适。由于SFA对单产出进行效率,本文分别对营业收入与专利申请量进行分析,探索两种创新产出的效率。

随机前沿模型的一般形式:

式(1)中yit表示各行业 i在时期 t的实际产出,f(·)表示生产可能性边界上的确定前沿产出,x表示投入向量组,t为时间,其中 t=1,…,n;t=1,…,T。误差项(vit-ui)t为复合结构,第一部分,vit~N(0,表示随机扰动的影响;第二部分,uit为技术非效率项,表示个体冲击的影响。根据Battese和Coell(i1992)的设定,vit~N+(u,),有:

式(2)中,参数η表示时间因素对技术非效率项uit的影响,η>0、η=0和η<0分别表示技术效率指数(uit)随时间变化递增、不变和递减。vit与uit相互独立。本文中不考虑时间的影响。

技术效率TE定义为实际产出期望与前沿面产出期望的比值,即:

显然,uit=0时,TEit=1,表示决策单元位于前沿面(f(xit,t)exp(vit,uit=0))上,技术有效;当uit>0时,TEit<1,决策单元位于前沿面下方,技术无效。

将式(1)两边取对数,可得对数形式的随机前沿模型如式(4):

设定方差参数来检验复合扰动项中技术无效项所占的比例,γ介于0与1之间,若γ=0被接受,则表明实际产出与最大产出之间的距离均来自于不可控的纯随机因素,此时无需使用SFA技术,直接运用OLS方法即可。

式(5)为技术非效率函数,zit为影响技术非效率的因素,δ0为常数项,δ为影响因素的系数向量,若系数为负,说明其对技术效率有正的影响,反之,则有负的影响,ωit为随机误差项。

在具体选择生产函数时,较为常用的有柯布-道格拉斯和超越对数两种形式。前者假定技术中性和产出弹性固定;后者放宽了这些假设,而且考虑了投入要素间的相互作用。本文无法确定生产函数,先选用超越对数生产函数的随机前沿模型,具体形式如式(6)所示。

式(6)中,β为待估计变量的系数,j和l代表第和个投入变量,其余变量和误差项定义与前文相同。

式(6)中,如果将所有二次项的系数设定为零,即可得到柯布-道格拉斯形式的随机前沿模型

式(6)和(7)到底哪种形式更适合表达生产过程,可用似然比统计量进行验证。似然比LR为:

式(8)中,L(H0)和 lnL(H1)分别是前沿模型在零假设H0和备择假设H1下的对数似然函数值。若零假设成立,则LR服从混合卡方分布,自由度为受约束变量数目。备择假设H1为不受约束的模型式(6)。若LR大于临界值,便拒绝原假设,接受超越对数生产函数形式的随机前沿模型;反之,则接受原假设。

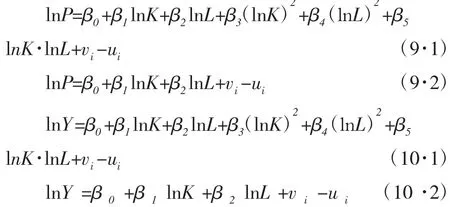

可得到四个模型如下:

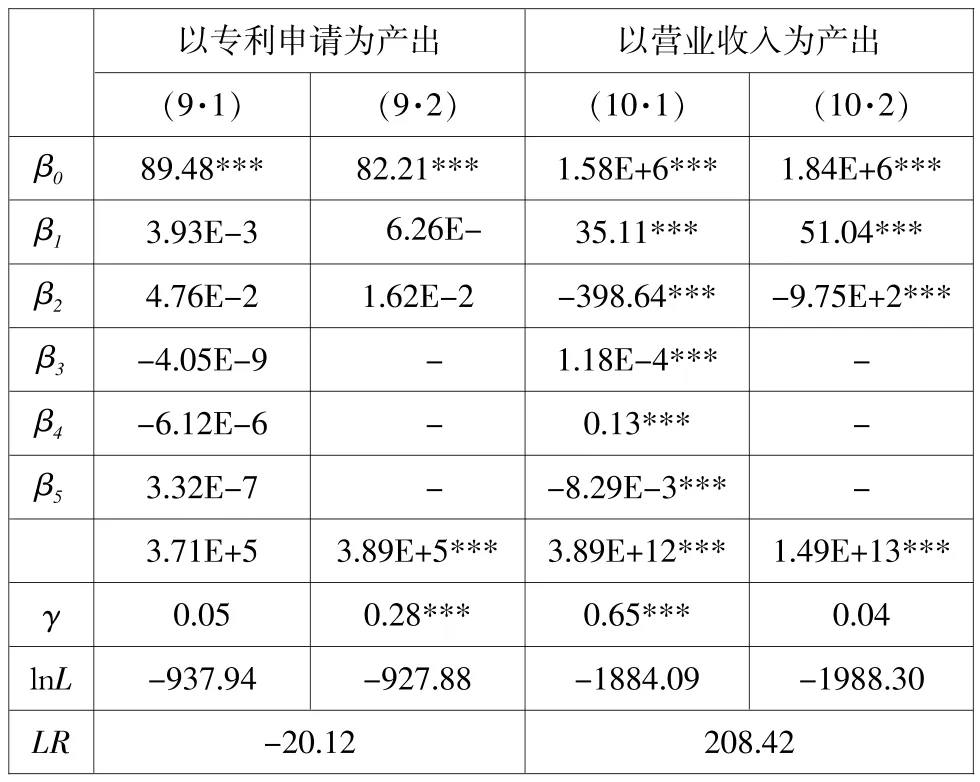

运用frontier4.1软件求四个生产函数模型得到结果如表5所示。

表5:四个生产函数模型结果

LR服从混合卡方分布,显著水平为0.01、自由度为 3 的临界值为 10.501。对比方程组(9·1)、(9·2)和方程组(10·1)、(10·2),由 LRP=-20.12<10.501,LRY=208.42>10.501,可得在方程组(9·1)、(9·2)中接受原假设,在方程组(10·1)、(10·2)中,拒绝原假设 H0,因此取方程(9·2)、方程(10·1),舍去方程(9·1)、方程(10·2),因此分别得到生产函数

技术非效率函数分别为:

3.技术效率测算与技术非效率因素分析。

由选定生产函数可得120个上市公司营业收入技术效率和专利申请技术效率分别如表6所示。

表6:上市公司技术效率

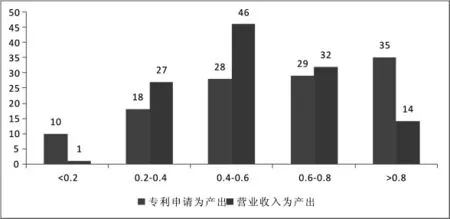

图4:上市公司创新技术效率区间分布

技术效率是指在既定的投入下产出可增加的能力或在既定的产出下投入可减少的能力。120家上市公司以专利申请为产出,平均技术效率为0.595,而以营业收入为产出,平均技术效率为0.538。以专利申请为产出,技术效率最高的是中兴通讯,达到0.981;以营业收入为产出,技术效率最高的是上汽集团,达到0.993。分别以两者为产出的技术效率分布情况如图4所示。120个上市公司以专利申请为产出的技术效率分布较为分散,技术效率大概以0.6为界两边分布,技术效率在0.8以上的占29.17%(35个),在0.2以下的占8.33%(10个);而以营业收入为产出的技术效率分布较为集中。38.33%(46个)的上市公司的技术效率在0.4-0.6之间,87.5%(105个)的上市公司的技术效率在0.2—0.8之间。

再来看各个制造业子行业的创新效率。汽车制造业以及计算机、通信和其他电子设备制造业两个行业无论是以营业收入为产出还是以专利申请为产出,技术效率都高于其他行业,仪器仪表制造业的技术效率明显偏低,其他行业的技术效率高低不等,但相差不大。

技术非效率因素分析结果如表7所示。

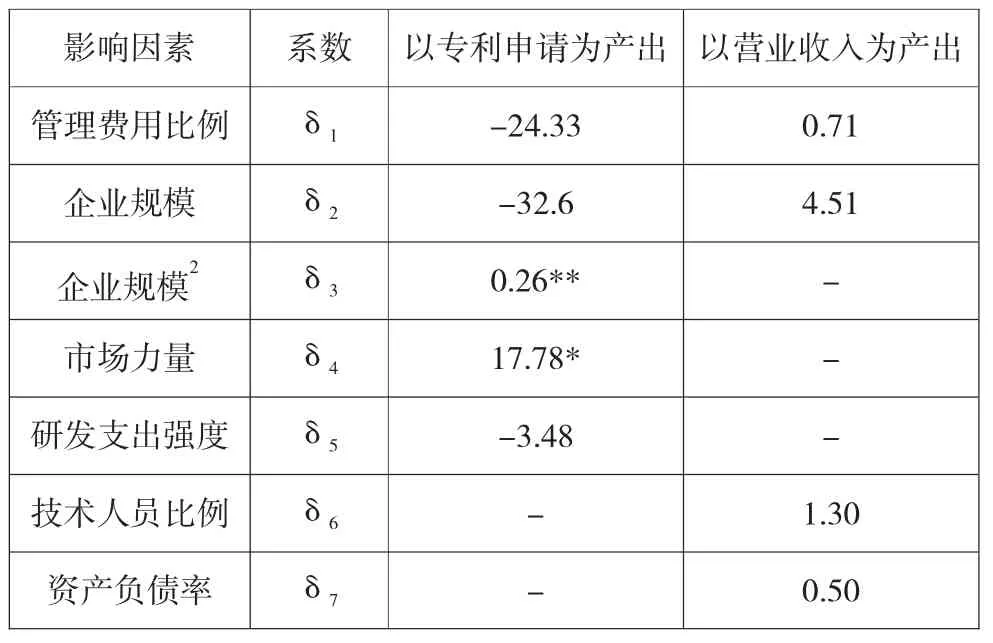

表7 技术非效率因素影响

从表7的分析结果来看,认为:

(1)管理费用比例的提高,提高了专利申请量的技术效率,却降低了营业收入的技术效率,尽管这种影响并不显著。管理费用比例对专利产出和营业收入产出的技术非效率系数分别为-24.33和0.71,未通过显著性检验。在大企业中,部门繁杂,层次众多,企业的“内耗”严重,造成了管理费用的无效率,使管理费用的支出并不能得到相应的产出,营业收入的技术效率降低。对于技术创新来说,由于其本身具有高风险性,管理费用的支出能够确保研发要素投入的有效利用,从而能提高其技术效率。

(2)企业规模增大对提高专利产出技术效率有倒U型作用,市场力量增强对专利申请的技术创新效率却有显著的抑制作用。企业规模一次项和二次项对专利产出效率的影响系数分别为负值和正值,说明企业规模对专利产出技术效率的作用并非简单的线性影响,这与其他学者得出技术创新与企业规模倒U型关系的结论是一致的,我们得出企业规模对技术创新效率有先促进后抑制的作用。同时,可以测算出企业规模的作用拐点为62.7‰,大于目前平均企业规模9.7‰。市场力量影响系数为17.78且通过10%显著性检验,说明市场力量每提升1%,专利产出效率下降17.78%。从企业的角度,企业最终关注的是研发成果的市场化以提高经济绩效,而非专利申请。另一方面,具有垄断力量的企业在维持垄断地位时容易满足于获取垄断利润的现状,而非投入巨资进行高风险的研发与技术创新活动,因此,市场力量的提高往往并不与专利申请的提高相匹配,却降低了专利产出技术效率。

(3)研发支出强度的提高有利于提高专利产出效率,而技术人员比例的提高不利于提高营业收入的技术效率。分析显示,研发支出强度每提高1%,专利产出效率提高3.48%,而技术人员比例每提高1%,营业收入技术效率降低1.3%,这两种影响未通过显著性检验。在检验技术人员比例对专利产出效率时,同样发现其具有负向影响。我们认为,研发经费支出和技术人员都是技术创新不可或缺的投入要素,但是,就效率而言,研发经费的投入作用要优于技术人员,这可能是由于当前我国企业的技术创新体系中,资本支持不足,而人员投入相对冗余。换言之,当前企业技术创新体系中需要更多的经费投入,以满足技术创新强烈的设备等资本需求。

(4)资产负债率的提高不利于提高营业收入的产出效率。资产负债率每提高1%,营业收入产出效率降低0.5%,影响不显著。负债是资产负债表的重要组成部分,负债降低了企业经营对所有者权益的要求,但是对企业运营形成掣肘。企业往往处于偿债风险需要保持一定的流动资产。因此,资产负债率较高的企业,往往“步步惊心”,在投入一定资源时,营业表现受到影响,从而技术效率降低。

四、结论与建议

在对2014年8个制造业子行业120个大型企业数据进行描述性统计和应用SFA分析后,计算了分别以营业收入和专利申请为产出的技术效率,在这基础上,考察了企业的管理费用比例、企业规模和市场力量、研发支出强度、技术人员比例以资产负债率等技术非效率因素对创新效率的影响。实证分析结果表明,管理费用比例和研发支出强度的提高有利于提高专利产出效率,企业规模提高则存在倒U型作用;管理费用比例、企业规模、技术人员比例和资产负债率提高对营业收入产出效率存在不显著的负向作用。

技术效率的提高有利于企业以尽量少的投入获得尽量多的产出,进而也有利于创新资源的有效利用。技术创新是创新最重要的内容。基于上文的实证分析,为提高我国大企业的创新效率可以得到以下启示。

(一)扩大企业规模

通过分析,我们求得理想的企业规模应该是企业资产占行业总资产的62.7‰,然而国内大多数上市公司的规模小于这个比例。因此,通过推进企业跨行业、跨领域兼并重组、战略联盟等形式,支持企业强强联合,形成上下游一体化的企业集团,解决小、散、乱问题。近年来,我国企业合并重组脚步加快。2014年12月30日,中国南车与中国北车宣布双方合并,并于2015年6月8日在上交所和香港联交所上市;此外,滴滴打车与快的打车合并,58同城与赶集网战略合作共同成立58赶集有限公司,电商巨头阿里集团整合产业链、成立菜鸟物流并战略投资圆通速递,等等。医药制造业与仪器仪表制造业企业规模较小,创新效率较低,更应当考虑通过扩大企业规模提升创新效率。

(二)加大研发经费的投入,适当控制技术人员比例

研发支出比例提高了专利产出效率,但技术人员比例却不显著,降低了营业收入产出效率。上市公司应当增大对研发活动的资本支持,提供研究基础设备,满足研发需要的条件要求,避免技术人员“冗余”,保持技术人员队伍精简有效率。

(三)加强管理,适当降低资产负债率

管理费用比例提高降低了营业收入的技术效率,但却提高了以专利申请为产出的技术效率。企业应当改变当前业管理模式,使管理结构对于创新效率的提升更为合理。技术创新是上市公司可持续发展的重要条件,强化管理才是长远之计。负债降低了上市公司自有资金要求,然而也产生了财务费用等压力。适当降低资产负债率,才可以促使企业“随心所欲”。

(四)鼓励适当竞争,降低企业的市场力量

市场力量的加强降低了技术创新的技术效率。鼓励适当竞争,适当降低市场力量有助于提高技术创新的技术效率,同时,降低企业的市场力量会促使企业提高技术创新效率、改变管理模式、扩大规模以寻求更大的市场份额,这也是大型企业保持发展后劲的重要保障。●

[1]白俊红.企业规模、市场结构与创新效率——来自高技术产业的经验证据[J].中国经济问题,2011,(05):65-78.

[2]曹洪军,赵翔,黄少坚.企业自主创新能力评价体系研究[J].中国工业经济,2009,(09):105-114.

[3]池仁勇.企业技术创新效率及其影响因素研究[J].数量经济技术经济研究,2003,(06):105-108.

[4]高良谋,李宇.企业规模与技术创新倒U关系的形成机制与动态拓展[J].管理世界,2009,(08):113-123.

[5]高伟,何枫.我国家电行业上市公司技术效率分析——基于随机前沿技术的实证研究[J].产业经济研究,2005,(03):48-53.

[6]王永生.企业规模与技术创新——对日本的考察[J].中国社会科学院研究生院学报,1999,(03):31-38.

[7]肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014,(04):71-80.

[8]姚洋,章奇.中国工业企业技术效率分析[J].经济研究,2001,(10).

[9]Acs Z.J.and Audretsch D.B.,1988,“ Innovation in Large and Small Firms:An Empirical Analysis”,American Economic Review,78(4),678-690.

[10]Camerani R.&Malerba F.,2007,Patterns of Technological Entry in Different Fields:an Analysis of Patent Data.Report to the European Commission.

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

科学与社会(2022年1期)2022-04-19

云南农业(2021年11期)2021-11-12

水上消防(2021年4期)2021-11-05

智能制造(2021年4期)2021-11-04

装备制造技术(2020年4期)2020-12-25

农药科学与管理(2019年9期)2019-11-23

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

发明与创新(2016年5期)2016-08-21