应收账款在企业中的管理对策

——以Y B公司为例

2018-06-22 09:15

山东农业工程学院学报 2018年6期

(安徽财经大学 安徽 蚌埠 233030)

应收账款是指企业在正常的经营销售过程中因销售产品、提供劳务等业务,应向购买方收取的款项,包括由购买方应负担的税金、运输途中垫付的运杂费等。在我国,应收账款形成的原因主要是商业竞争的存在:许多企业为了开拓产品市场、实现销售目标,运用赊销手段抢占市场份额,达到竞争目的。现实销售过程中,由于货物清点和运输情况,商品运出时间与收到货款时间存在一些差异,销售企业就需要垫支运杂费和资金收回成本。还有一些企业未建立完善的信用管理系统,对客户资信状况了解不精确,忽略了赊销情况下带来的潜在风险,导致销售产品后不能及时收回货款等情况。

1.我国医药行业企业的应收账款普遍现状

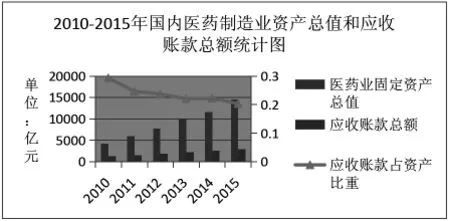

医药行业是我国国民经济中的重要组成部分,随着我国人口老龄化的问题逐渐显现,近几年我国医药市场需求旺盛,从2009年至2015年期间,我国医药工业总产值已经由原来的9,021.74亿元增长为25,738.22亿元。医药制造业的利润总额由2010年的1,331.09亿元提高到了2015年的2,717.35亿元,每年复合增长率14.39%。我国医药制造业资产由2010年的4,278.8亿元增长到2015年的14,558.61亿元。

图1-1

注:图1-1的资料来源为中华人民共和国国家统计局网站数据整理。

由以上数据看出,我国医药制造业资产呈现稳定增长的态势,但与此同时,应收账款增长率也呈稳定增长的态势,且占总资产比重达到20%以上,存在一定的坏账损失风险、信用风险等,阻碍企业的资金流动和发展。

2.YB公司基本情况介绍

2.1 YB公司简介

YB公司成立于1993年11月30日,注册资金为104139.9718万元,是一家致力于医药及保健产品生产的民营医药流通企业。公司于1993年 11月首次发行普通股股票2000万股,定向发行股票400万,发行价格为3.38元/股,股票发行后公司总股本达到8000万股。

公司经营范围主要有:化学原料药、化学药制剂、中成药、生物制品、保健食品、化妆品及饮料、医疗器材等。多年来公司致力于YNBY的改良与生产,开发出了胶囊、喷雾剂、膏剂等新型产品,衍生产品例如YB创口贴也在2003年完成了销售突破一亿元的目标、开发的YB系列牙膏的规模也已经发展至十亿营业收入、其洗护产品系列也具有很大的市场竞争力。

2.2 YB公司应收账款现状

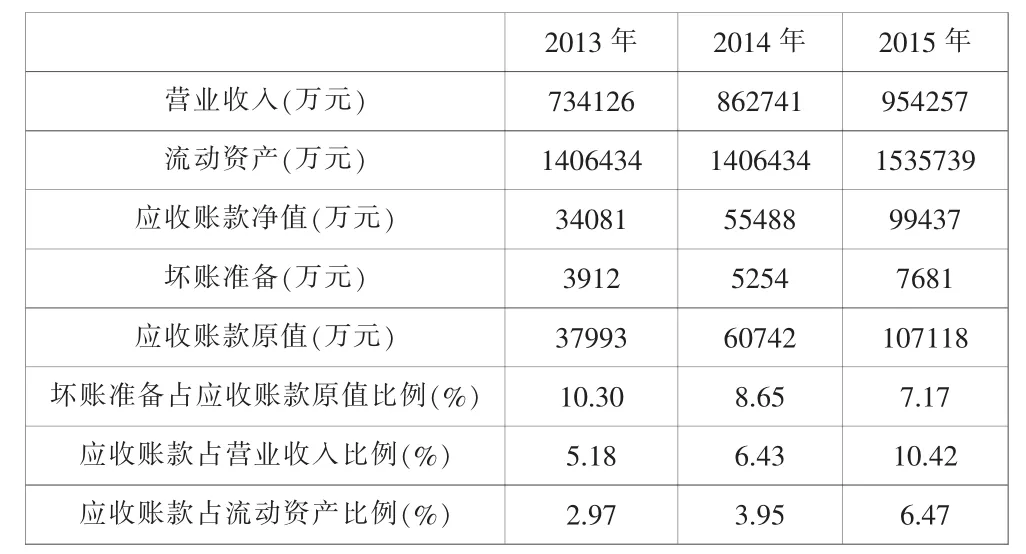

根据XB公司2013年与2015年财务报表资料,与应收账款主要的财务指标如表2-1所示所示。

表2-1

注:表2-1中数据来源为YB公司官网年度报告数据。

YB公司近年来营业收入不断上涨,与此同时应收账款原值不断提高,平均增长幅度达到90%,但因为YB公司在应收账款管理方面具有一套独特的管理办法,所以虽然坏账准备金额也是逐年增加,但占应收账款原值比例分别由10.3%降到7.17%,从整体上来说应收账款的管理方法是有效的。

YB公司使用账龄分析法将应收账款账龄划分为四个阶段,即1年以内 (含1年),1-2年,2-3年和3年以上,YB公司一年以上的应收账款占应收款总额的92.8%,1-2年的应收账款比例为3.05%,2-3年的应收账款比例为2.5%,三年以上应收账款占总额的1.2%。由此我们可以得知YB公司应收账款回收速度较快,变现能力较强,在收回应收账款方面的管理是非常有力的。

3.YB公司处理应收账款办法

3.1 事前评估

YB公司成立了专门的评估部门在销售合同签订前对客户的信用情况进行调查,该部门规定了客户能够达到的信用账款额度与该客户的信用评分挂钩。信用评分由客户之前的还款情况、客户应付账款水平占客户收入的比重以及客户近几年的盈利情况等组成,公司会选择信用评分良好的客户进行合作。如果某个客户的应收账款总额已达到上限,该部门会暂停客户的合同签订流程,并向客户发放催款通知督促还款,当客户剩余应收账款额度达到客户欲签订合同总金额的60%,该部门将会通知公司其他部门继续进行与该客户的有关合同签订工作。[1]

3.2 事中分析

事中分析阶段是指从发出货物到公司给予的最后信用期限这段时间。公司有专门的收款小组,在确定客户已经收到货物并验货之后,维持良好的合作关系同时进行付款提醒。评估部门在此阶段密切关注客户的经营状况,若客户经营状况良好,则可以放松对客户的催款行为;若客户在此阶段一直处于亏损状态且预计在未来期间内无法得到有效的资金支持,评估部门会通知收款小组对该客户进行特殊催款通知,并提高该笔应收账款的坏账准备。

3.3 事后追踪

事后追踪阶段是指超过信用期限付款到收回欠款阶段。①为了防范应收账款带来的风险,YB公司对于超过最后信用期限一年以内的应收账款,提取总额5%的坏账准备金;逾期1-2年的款项,提取30%的坏账;对于逾期2-3年的款项,提取60%的准备金;三年以上的应收款项,一般作为死账处理,全额计提坏账准备。②及时对客户的信用评分进行调整,选取优质客户进行合作。对于逾期欠款不还的客户,根据欠款金额降低其信用积分。③对客户逾期不还款的行为进行调查,若证实是属于恶意欠款行为,会向有关司法部门申请法律维权。

4.YB公司应收账款管理评价及建议

4.1 对YB公司应收账款管理的评价

(1)信用管理职能由公司内部设立的评估部门完成。通过严格的信用评分制度,公司收获了一批信用良好的优质客户,比起优劣参半的客户群体,获得了持续增长的业务量,同时也降低了公司的经营风险。

(2)客户资料未能形成统一管理。YB集团拥有庞大的销售体系,却并没有建立系统的客户档案留存备份,除了子公司每年定期上交销售的资料以外,母公司并不能掌握子公司的客户信息资料,也不能与子公司讨论客户应收账款存在的风险,这样间接的造成了集团的经济损失,带来隐藏的应收账款风险。[2]

(3)对于零散应收账款的追回,一般采取挂号寄送催账单或者派专业人员前往,对于恶意逾期不还的应收账款,采用法律途径诉讼,三种方式均需要耗费大量的时间和精力,且花费费用过高,可能追回结果得不偿失。

4.2 对YB公司的建议

(1)为了减少追回应收账款的花费,在对相关法律知识了解、应收账款符合法律条件的前提下,公司可以将有效的应收账款质押给金融机构以获得流动资金一方面可以缓解公司生产经营所需资金的压力,另一方面减少了公司追回应收账款的麻烦。

(2)公司销售人员为了提高个人业绩,促进了赊销业务的实现,但又由于相关知识的缺乏,不能对应收账款做到有效掌控。公司应该改变对销售人员的考核机制,将对销售人员的考核更多的放在当月已入账销售成果上,并组织培训增加销售人员对应收账款的掌控能力。

(3)公司可以利用合同降低应收账款风险。假如某客户在之前的商业活动中有拖欠账款行为,YB公司可以在签订合同时要求客户寻找可信担保人,若客户不能及时还款则由担保人进行赔偿,若客户不同意该做法则放弃合作等。

(4)将母公司的信用评分体系推广到整个集团,集团内建立统一的客户资料管理系统、向子公司分派专业人员,组建评分小组以对各子公司的客户的信用资料进行整合、评分,降低整个集团的应收账款风险。

5.总结

通过对YB公司应收账款管理系统的分析,可以得知应收账款的管理存在许多细节可待优化。应收账款的事前分析是应收账款管理的重要环节,YB公司通过建立信用评分系统,对公司的应收账款数量进行了有效控制,提高了资金的周转水平、降低了坏账准备金额、增加了营业利润、增强了企业的市场竞争力。[3]所以在当前日益复杂的市场环境中,增强应收账款的管理是企业必然的,是增强营运资金管理必要的,是管理者必须重视的。

猜你喜欢

公民与法治(2020年20期)2020-11-27

四川工商学院学术新视野(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

中国外汇(2019年9期)2019-07-13

中国设备工程(2017年7期)2017-04-10

中国商论(2016年34期)2017-01-15

瞭望东方周刊(2016年45期)2016-12-07

投资与理财(2016年2期)2016-02-04

财会学习(2016年16期)2016-01-01