公司治理、产品市场竞争与智力资本自愿信息披露

——基于我国A股高科技行业的实证研究

2018-06-22 06:53:04傅传锐洪运超

中国软科学 2018年5期

傅传锐,洪运超

(福州大学 经济与管理学院,福建 福州 350116)

公司治理、产品市场竞争与智力资本自愿信息披露——基于我国A股高科技行业的实证研究

傅传锐,洪运超

(福州大学 经济与管理学院,福建 福州 350116)

摘 要:本文以2011-2013年间我国A股高科技行业上市公司为样本,实证检验了包括股权治理、董事会与监事会治理、管理层激励在内的公司治理水平与智力资本信息披露间的相关性以及产品市场竞争对这种关系的调节效应。结果表明:(1)无论是整体公司治理水平的提高,还是股权治理、董事会与监事会治理、管理层激励等分维度治理水平的提高,都能够显著提升企业智力资本自愿信息披露水平;(2)产品市场竞争与整体公司治理机制通过互补的方式共同促进企业智力资本信息披露水平,但不同维度公司治理机制与产品市场竞争间的关系存在异质性,即产品市场竞争与股权治理、管理层激励存在互补关系,和董事会与监事会治理存在替代关系。

关键词:公司治理;产品市场竞争;智力资本;自愿信息披露

一、引言

尝试从公司治理层面揭示智力资本信息披露的影响因素是智力资本经验研究的一项重要议题。尽管在经济逻辑上,合理的公司治理安排能够改善企业的内部控制环境,强化对管理者机会主义行为的监督,进而抑制管理者出于个人私利而隐瞒内部信息的倾向,从而提高包括智力资本在内的各类信息披露水平,增强信息透明度,降低代理成本。然而,在经验层面上,已有研究尚未达成一致的结论。在所有权结构方面,Oliveira等[1]、Li等[2]发现股权越集中,智力资本自愿信息披露水平越低;而White等[3]、Whiting和Woodcock[4]并未找到股权集中度负向影响智力资本信息披露的显著证据,我国学者李斌和赵玉勇[5]还发现了股权集中度与智力资本信息披露水平间显著为正的关系。在董事会规模中,Cerbioni和Parbonetti[6]发现董事会规模与智力资本信息披露水平间存在显著为负的关系,但Hidalgo等[7]、Rashid等[8]、Haji和Ghazali[9]也找到了董事会规模越大,越能提高智力资本信息披露水平的证据。在独立董事方面,White等[3]、Cerbioni和Parbonetti[6]、Li等[2]、Haji和Ghazali[9]发现独立董事人数或比例与智力资本自愿信息披露水平显著正相关,而Rashid等[8]发现独立董事与智力资本信息披露负相关,Singh和Zahn[10]、李斌和赵玉勇[5]、Hidalgo等[7]则认为独立董事对智力资本信息披露的影响缺乏显著性。在董事长与总经理两职设置方面,李斌和赵玉勇[5]认为两职分离与否对智力资本信息披露的影响不大。Hidalgo等[7]发现两职分离存在对智力资本信息披露的负面影响,但不显著。在董事会会议召开次数方面,李斌和赵玉勇[5]、Haji和Ghazali[9]发现频繁的董事会会议能够加强企业的智力资本信息披露水平。对于高管持股而言,Bukh等[11]、Cordazzo[12]认为,高管持股有利于增加智力资本信息披露。但Haji和Ghazali[9]发现高管持股比例越高,智力资本信息披露水平反而越低。Hidalgo等[7]也发现高管持股对智力资本信息披露存在不显著的负向影响。

已有研究无疑为我们提供了关于公司治理与智力资本信息披露行为间关系的宝贵视角与初步证据,然而局限也是多方面的。一是,虽然已有研究考察了包括股权集中度、董事会规模、独立董事、董事长与总经理两职设置、董事会会议次数以及高管持股等多项公司治理机制与智力资本信息披露间的相关性,然而仍有诸如股权制衡、产权性质、高管薪酬等许多重要的公司治理特征尚未纳入研究范畴。事实上,各类公司治理机制是作为一个整体共同发挥对内部管理者的监督、激励与战略指导的职能,进而影响管理者的智力资本信息披露行为。只有综合考虑各类公司治理机制可能产生的治理效应,才能全面揭示公司治理与智力资本信息披露间的真实关系。二是,现有文献都仅着眼于内部公司治理与智力资本信息披露间的相关性,而忽略了产品市场竞争这一重要的外部治理环境所可能存在的对管理者智力资本信息披露策略选择的影响。高强度的产品市场竞争不仅通过业绩标尺与破产威胁约束管理者的道德风险,缓解代理冲突,而且还增加了企业披露智力资本信息所需要承担的专有性成本,进而可能削弱企业的竞争优势,进一步加剧企业面临的竞争态势。显然,企业所处的产品市场竞争环境可能与所有权结构、董事会监督和高管激励等内部治理机制产生治理“共鸣”,强化内部治理对智力资本信息披露的作用,也可能导致管理者为保护企业竞争优势而减少智力资本信息披露,进而降低内部治理的功效。三是,现有研究对中国企业的关注较少。除个别文献外[5],其余文献都聚焦于成熟经济体或其他国家、地区的企业治理机制与智力资本信息披露间的关系检验。作为新兴加转轨经济体的代表,我国不仅自上世纪90年代以来通过股份制改革、设置独立董事制度与股权分置改革等一系列政策建立了多维度的公司治理体系,而且拥有中国特色的政治、经济、文化的制度与环境背景。对中国企业的治理机制与智力资本信息披露间关系的深入研究,无疑能够为我们提供在新兴资本市场环境下的重要证据,为来自成熟资本市场或其他市场环境下的研究提供有益的参考与补充。此外,已有文献都局限于小样本的实证研究,多则400余家企业[10],少则不足百家企业[1,3,5]。显然,来自小样本的经验论断能否适用于大样本环境,是个有待商榷的问题。

鉴于此,本文尝试在前人研究的基础上,以2011-2013年我国A股高科技行业所有上市公司为样本,运用因子分析法构建包括股权治理、董事会与监事会治理、管理层激励在内的上市公司综合治理指数,并实证检验公司治理水平与智力资本信息披露间的相关性以及产品市场竞争对这种关系的调节效应。本文可能的主要贡献有3方面:其一,本文是首次将内部治理、产品市场竞争与智力资本信息披露纳入一个研究框架的文献,为深入探索三者间的关系以及智力资本信息披露的影响因素提供了有益的参考。其二,本文利用大样本数据揭示了我国高科技公司的内部治理机制对智力资本信息披露水平的影响以及产品市场竞争与不同治理机制间的异质性的关系,不仅增进了关于我国企业智力资本信息披露行为动因的理解,而且克服了以往相关研究中存在的小样本、对中国企业关注不足的局限。其三,我们通过因子分析法将零散的公司治理特征合成多维度与综合的公司治理指数以系统评价企业的公司治理水平,为后续进一步考察更加多元化的公司治理机制对智力资本信息披露的影响的相关研究提供了一种可行的思路。

二、研究假设

作为经济人的管理者,有着延迟、减少甚至放弃对智力资本要素予以培育、开发与管理的强烈的机会主义动机[13]。这种动机源于智力资本投入产出过程的高度不确定性对管理者职位安全的威胁以及可能使管理者为从事智力资本投资活动而垫付的大量个人时间、精力与努力最终成为继任者“嫁衣”的智力资本的漫长的回报周期。从信息披露层面看,当智力资本投资管理活动面临严峻的股东与管理者间的代理冲突时,管理者为了掩盖其延迟、减少或者放弃智力资本项目的机会主义行为会倾向于减少与智力资本相关的公开信息披露,进而降低信息透明度。更为糟糕的是,由于智力资本自身的无形性、缺乏可行的公允价值度量方法以及现行财务制度通常将当期发生的智力资本相关支出作为费用处理而非视为投资[14],造成绝大部分的智力资本要素信息都属于各国企业会计信息披露监管规则下的自愿披露范畴。这意味着,管理层在智力资本信息的披露内容、形式、时间以及程度等方面拥有较大的自主权。作为股东的代理人,管理层是包括信息披露政策在内的公司各项政策、战略活动的制定者与执行者,其出于自利性诱因会减少企业内部智力资本相关信息的对外输出,包括拖延关于智力资本信息的披露,减少智力资本信息的披露内容量,尽可能以笼统的文字而非数量化方式描述智力资本,部分而非全部披露特定的智力资本要素等。这种选择性的披露,既直接掩饰了其在智力资本开发管理活动中的败德行为,也弱化或模糊了股东与其他利益相关者对企业智力资本投资效率与绩效的压力与约束。

显然,较强制性披露范畴下的传统有形资产信息而言,智力资本信息在股东与内部管理者间存在着更大的不对称性,这降低了股东对管理者的智力资本投资管理活动的监督力度,增加了代理成本。以缓解代理冲突为主旨的公司治理,其良好的制度安排能够明确股东、董事会、监事会与管理层各方的权、责、利,强化企业内部监督与制衡,平衡股东与管理者间的利益,进而抑制管理者在智力资本战略决策与信息披露过程中的道德风险。已有文献发现,合理的股权结构能有效缓解智力资本活动的代理问题[15]。包括适度的股权集中对管理层形成的强势监督,主要股东间的相互独立与制衡对“一股独大”下控股股东利益侵占行为的约束[16],流通股股东对企业市场价值进而对公司治理的关注[17],股东大会的经常召开为中小股东提供的更多接触管理层的交流机会,同时在B股或H股市场上市给企业带来的更严格的监管条例[18]以及非国有控股企业相对更少的委托代理链条[19]等股权治理方式都能有效制约管理者在智力资本运营活动中的机会主义行为,进而减少管理层试图隐匿相关信息的私有收益,促使管理层披露更多的智力资本信息。在董事会与监事会设置方面,除了合理的董事会与监事会规模、董事长与总经理的两职分离以及相对频繁的董事会会议能够增强董事会与监事会的监督效力外[2],任命更多具有专业知识背景且与企业异地工作的独立董事、设置负责企业不同方向具体事务的专门委员会不仅能提高董事会在控制管理者行为时的独立性,而且还能增强董事会在企业决策制定中的专业服务能力与智力支持[20],既降低了管理层限制信息披露的可能性,还为包括智力资本信息披露在内的一系列决策提供战略指导。在高管激励方面,更高的薪酬在一定程度上弥补了管理者在包括智力资本投资运营等方面的个人成本的付出,有助于缓解代理冲突,而赋予管理者股权进一步避免了以会计利润为绩效标准的薪酬激励对管理者短期行为的诱导,使管理者与股东利益趋同,自发克制自身的机会主义倾向。显然,高管激励的提高,能促使管理者更积极地披露智力资本信息,既帮助企业实现更低的融资成本、更高的市场估值,同时也证明自己职位与收入的合理性。综上所述,包括股权结构、董事会与监事会治理、高管激励在内的公司治理水平的提高,能够促进企业的智力资本自愿信息披露。于是,我们提出如下假设:

假设H1:整体公司治理水平与智力资本自愿信息披露水平正相关。

假设H1a:股权治理水平与智力资本自愿信息披露水平正相关。

假设H1b:董事会、监事会治理水平与智力资本自愿信息披露水平正相关。

假设H1c:管理层激励水平与智力资本自愿信息披露水平正相关。

产品市场竞争是自然而有效的治理措施,它通过业绩标尺与破产威胁实施外部市场对管理者代理行为的制衡[21-23],同时也强化了内部公司治理机制的治理效用。一方面,业绩尺度改善了股东、独立董事与管理层间的信息不对称性。股东、独立董事可以通过企业与同行竞争对手间的相对绩效比较,进而剔除宏观经济、产业发展等外部环境变化对业绩的影响,对管理层的努力程度予以更准确的研判,从而能够更客观地监督管理者。另一方面,激烈的产品市场竞争加剧了企业因经营不善而破产清算的风险。一旦破产,不仅导致股东财富、独立董事个人声誉蒙受重大损失,而且直接危及管理者的职业安全与收入水平,因而破产压力促使股东、董事会更严格地履行各自的监督职能,管理者更自觉地提高包括在智力资本开发管理等方面的工作努力程度。外部市场、股东与董事会间治理效应的叠加共振放大以及管理者对智力资本要素配置与运营的积极投入,有效地降低了选择性披露或限制披露智力资本相关信息可能为管理者带来的私人收益,进而鼓励管理层增加智力资本信息的对外输出。由此,我们提出如下假设:

假设H2:整体公司治理水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而增强,即整体公司治理机制与产品市场竞争间存在互补关系。

假设H2a:股权治理水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而增强,即股权治理机制与产品市场竞争间存在互补关系。

假设H2b:董事会、监事会治理水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而增强,即董事会、监事会治理机制与产品市场竞争间存在互补关系。

假设H2c:管理层激励水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而增强,即管理层激励机制与产品市场竞争间存在互补关系。

三、研究设计

(一)样本与数据来源

本文选取2011-2013年间在我国A股证券市场上交易的高科技行业上市公司为研究样本。根据证监会发布的《上市公司行业分类指引》(2001年版),我们选取电子(行业代码C5),机械、设备、仪表业(行业代码C7),医药、生物制品(行业代码C8)与信息技术业(行业代码G)等高科技公司集聚的行业作为高科技行业。智力资本信息披露数据来自对研究期间上述样本公司各年年报的手工收集并构建了智力资本自愿信息披露指数(ICDI),其他计算过程中所需的公司治理特征数据、财务特征数据取自CSMAR数据库。本文在样本筛选的过程中还剔除了ST、*ST公司样本与所需数据缺失的样本。本文最终的样本包括2729个公司/年度观察值。为避免极端值对回归的干扰,本文对所有连续型变量逐年进行1%、99%分位点上的缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量:智力资本自愿信息披露指数(ICDI)

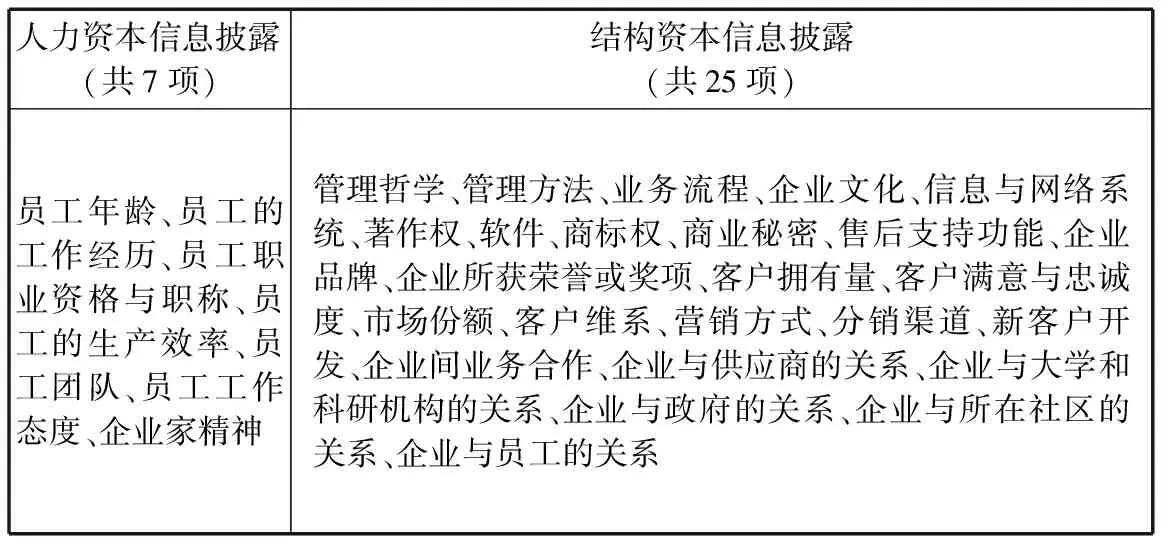

我们安排了14位研究生与40位本科生逐份阅读2011-2013年间我国A股高科技上市公司发布的年报,并以句子、图表为分析单位,对其中披露的智力资本要素信息予以编码。借鉴已有研究[2,13],我们将智力资本具体要素信息划分为人力资本要素信息与结构资本要素信息两大类,并且根据证监会颁布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》与企业会计准则,剔除了其中属于政府监管政策强制性要求企业披露的智力资本要素信息项目,留下属于企业自愿披露范畴的智力资本要素信息项目(共32项)。各类智力资本的自愿信息披露项目详见表1。在信息编码过程中,就特定的自愿信息披露项目而言,当年报中不存在与其相关的内容时,计0分;当年报中仅以纯文字形式披露相关信息时,计1分;当以非货币型数字披露时,计2分;当以货币型数字披露时,计3分;当以图表形式披露时,计4分。当特定的信息披露项目在年报中被多次披露时,取其最高得分。

表1 智力资本自愿信息披露项目

在信息编码基础上,智力资本自愿信息披露指数(ICDI)为所有智力资本自愿信息披露项目的实际得分总和与可能取得的最高总分的比值,具体计算公式如下:

(1)

公式中,di为第i个智力资本自愿信息披露项目的实际披露得分。

2.解释变量:公司治理指数

本文通过因子分析法逐年对股权治理、董事会与监事会治理、管理层激励3个维度共计20个内部治理特征进行变量降维与主要信息提取,使用因子综合得分作为整体公司治理指数(CGI)以及相应的股权治理指数(SGI)、董事会与监事会治理指数(BGI)与管理层激励指数(MGI)等分维度治理指数的代表指标。这样,一方面,数据降维能够避免因回归模型中治理特征变量过多而产生的多重共线性;另一方面,因子综合得分能较为充分地表达整体公司治理与各维度治理特征的主要信息,反映公司治理水平。用于合成综合治理指数的原始特征变量的定义与度量方法如表2所示。

3.分组变量:产品市场竞争变量

已有文献关于产品市场竞争程度的度量指标主要有两类,一类从行业集中度的角度衡量企业所在行业的聚散结构,进而刻画行业间的竞争态势,如赫芬达尔—赫希曼指数(HHI)与熵指数(EI);另一类从公司层面出发测度企业的市场势力,体现企业所处行业内的竞争水平,如勒纳指数(EPCM)与主营业务利润率(OPR)等[24-27]。为能较全面地度量企业面临的产品市场竞争程度,本文同时使用分别反映行业间、行业内竞争程度的HHI指数与勒纳指数(EPCM)作为样本分组变量。此外,为了增强度量结果的可靠性,本文在稳健性检验部分中还使用熵指数(EI)、主营业务利润率(OPR)以及成本计算口径不同的勒纳指数(EPCM1)作为分组变量。各产品市场竞争变量计算公式见表3。根据各竞争变量的定义,赫芬达尔—赫希曼指数(HHI)、勒纳指数(EPCM、EPCM1)与主营业务利润率(OPR)的数值越大,表明产品市场竞争程度越低。熵指数(EI)值越大,表明产品市场竞争越激烈。因此,我们分别将赫芬达尔—赫希曼指数(HHI)、勒纳指数(EPCM、EPCM1)与主营业务利润率(OPR)高于各自中位数、熵指数(EI)低于中位数的企业样本划入低竞争程度组,其他样本归入高竞争程度组。

4.控制变量

为控制其他因素对智力资本信息披露的可能影响,本文借鉴已有相关文献[9,28],将公司规模(Size)、盈利能力(Roe)、财务杠杆(Lev)、可持续增长率(Growth)、自由现金流量(FCF)、股利分配率(DPR)、审计意见类型(Audit)、每股收益(EPS)、托宾Q值(TobinQ)以及年度与行业虚拟变量作为控制变量放入回归模型。各控制变量的具体定义与度量方法如表3所示。

NAION患者上半部分pRNFL厚度与上半部分ppVD呈正相关(r=0.946,P<0.001),而与下半部分ppVD无相关性(r=-0.509,P=0.133);下半部分pRNFL厚度与下半部分ppVD呈正相关(r=0.680,P=0.031),而与上半部分pp VD无相关性(r=-0.321,P=0.366)。

(三)模型设计

为检验假设H1、H1a、H1b与H1c,我们构建

了如下的多元回归模型:

模型(1):ICDI=β0+β1CGI+Control′γ+ε

模型(2):ICDI=β0+β1SGI+β2BGI+β3MGI+Control′γ+ε

模型(1)与(2)中,Control为控制变量向量,包括公司规模(Size)、盈利能力(Roe)、财务杠杆(Lev)、可持续增长率(Growth)、自由现金流量(FCF)、股利分配率(DPR)、审计意见类型(Audit)、每股收益(EPS)、托宾Q值(TobinQ)以及年度与行业虚拟变量。β0为截距项,β1、β2、β3为解释变量估计系数,ε为误差项。根据研究假设H1、H1a、H1b与H1c,我们预期,在全样本下模型(1)、模型(2)的解释变量估计系数显著为正。为检验假设H2、H2a、H2b与H2c,我们分别以变量HHI与EPCM的中位数为分组指标,将所有样本划分为处于高度竞争环境的样本(HHI、EPCM值分别小于或等于各自中位数的样本)与处于低度竞争环境的样本(HHI、EPCM值分别大于各自中位数的样本),分组进行模型(1)与模型(2)的回归估计,并通过比较高竞争程度样本与低竞争程度样本的对应解释变量的估计系数的数值大小与显著性高低对假设H2、H2a、H2b与H2c进行研判。

表2 内部治理原始特征变量

表3 回归变量定义

四、实证分析

(一)公司治理指数的因子分析

表4报告了各公司治理维度下原始特征变量体系(表2)的KMO与Bartlett检验值以及选取的主因子个数。表中显示,所有年份的各公司治理维度的原始特征指标的KMO值都大于0.5,且Bartlett统计量在1%水平上显著。这表明,各维度的公司治理指标体系都适合进行因子分析。在主因子提取个数方面,我们逐年选取累积方差贡献率在85%及以上的前几大主因子,并以选取的各主因子的方差贡献率占所选取的所有主因子的累积方差贡献率的比重作为权数,加权计算因子的综合得分,以此作为对应年份相应公司治理维度的综合指数。

表4 公司治理原始特征变量KMO与Bartlett检验结果以及主因子个数

注:***、**、*分别表示在1%、5%、10%水平上显著。

(二)回归结果与分析

在对模型(1)与模型(2)回归过程中,为了避免潜在的异方差对估计的影响,我们对所有回归都先运行OLS估计,接着以OLS回归得到的残差序列绝对值的倒数为权重,进行加权最小二乘法(WLS)估计。表5、表6与表7分别汇报了总体样本与分样本下的WLS回归结果。表5中,列(1)是模型(1)的估计结果,列(2)至列(4)是逐一放入股权治理指数(SGI)、董事会与监事会治理指数(BGI)与管理层激励指数(MGI)的模型(2)的估计结果,列(5)是同时放入三个分维度公司治理指数的模型(2)的结果。结果显示,列(1)—列(5)下的所有公司治理指数变量的估计系数都在1%水平上高度显著为正,意味着:不论是整体公司治理机制(CGI),还是股权治理机制(SGI)、董事会与监事会治理机制(BGI)与管理层激励(MGI),都能够显著提升企业的智力资本自愿信息披露水平。因此,假设H1、H1a、H1b与H1c得到证实。

表6中,列(1)、列(2)为以HHI为分组变量的模型(1)的WLS估计结果,列(3)、列(4)为以EPCM为分组变量的模型(1)的WLS估计结果。表6结果显示,在以HHI为分组变量的回归中,低竞争程度组的CGI的估计系数在1%水平上显著为正,且系数值为0.0211,而高竞争程度组的CGI系数也在1%水平上显著为正,估计值为0.0307。显然,不论产品市场竞争程度高低,整体公司治理水平的提高都将显著带动智力资本信息披露水平的提升,但在相对激烈的市场竞争环境下,整体公司治理机制对智力资本信息披露水平的提升幅度更大。与此相似地,在以EPCM为分组变量的回归中,低竞争程度组与高竞争程度组的CGI估计系数都在1%水平上显著为正,但前者的系数值(0.0225)要明显低于后者(0.0274)。在分组回归的基础上,我们进一步使用bootstrap方法*系数估计值在组间差异的bootstrap检验方法参考连玉君等[29]的做法,bootstrap次数为5000次。对不同组别估计得出的CGI系数值进行更严格的组间差异性检验。bootstrap检验结果显示,无论是以HHI还是EPCM为分组变量,低竞争程度组的CGI系数估计值都在5%水平上显著低于高竞争程度组的CGI系数估计值。这些结果都表明,整体公司治理水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而增强,即整体公司治理机制与产品市场竞争间存在互补关系。因此,假设H2得到证实。

表7中,列(1)、列(2)为以HHI为分组变量的模型(2)的WLS估计结果,列(3)、列(4)为以EPCM为分组变量的模型(2)的WLS估计结果。表7结果显示,在以HHI为分组变量下,SGI估计系数在列(1)中不显著,而在列(2)中1%水平上显著为正;在以EPCM为分组变量下,列(3)与列(4)的SGI估计系数虽然都在1%水平上显著为正,但后者的估计值(0.0055)要大于前者(0.0041)。同时,bootstrap检验结果显示,不论以HHI还是EPCM为分组变量,组间的SGI系数估计值都存在显著差异。因此,结果意味着,随着产品市场竞争程度的提高,股权治理机制对智力资本自愿信息披露的促进作用显著增强,即股权治理与产品市场竞争间存在互补关系。因而假设H2a得到证实。

表7还显示,列(1)—列(4)的BGI估计系数都在1%水平上显著为正,但不论是以HHI还是EPCM为分组变量,低竞争程度组的BGI系数估计值(列(1)、列(3)下的估计值分别为0.0088、0.0099)都要明显大于高竞争程度组的BGI系数估计值(列(2)、列(4)下的估计值分别为0.0061、0.0036)。两种分组下的BGI系数组间差异的bootstrap经验P值也都在5%水平上显著。结果表明,尽管不论产品市场竞争程度高低,董事会与监事会治理机制都会对智力资本信息披露发挥显著积极的作用,但产品市场竞争程度的提高弱化了这种积极作用。因此,董事会与监事会治理机制和产品市场竞争间存在替代关系,假设H2b未获证实。

表7进一步显示,列(1)—列(4)的MGI估计系数都在1%水平上显著为正,且不管是以HHI还是EPCM为分组变量,高竞争程度组的MGI系数估计值(列(2)、列(4)下的估计值分别为0.0124、0.0136)都要明显大于低竞争程度组的MGI系数估计值(列(1)、列(3)下的估计值分别为0.0114、0.0079)。bootstrap经验P值也显示,在两种分组下,MGI系数估计值都存在显著的组间差异。结果意味着,不管产品市场竞争程度高低,高管激励与智力资本信息披露水平都显著正相关,而更加激烈的产品市场竞争强化了这种正相关关系。因此,高管激励与产品市场竞争间是互补关系,证实了假设H2c。

表5 智力资本信息披露指数与公司治理指数的全样本回归结果

注:***、**、*分别表示在1%、5%与10%水平上显著,系数下方括号内为稳健性标准误。

表6 智力资本信息披露指数与整体公司治理指数的分组回归结果

注:***、**、*分别表示在1%、5%与10%水平上显著,系数下方括号内为稳健性标准误。

(三)稳健性检验

为增强研究结论的可靠性,本文进行了四项稳健性检验:(1)使用不考虑信息的披露形式、仅考虑披露范围的“二分值法”重新度量智力资本自愿信息披露指数(即只要出现特定的智力资本信息披露条目的相关内容,就计1分,否则计0分);(2)使用EPCM1、EI与OPR等产品市场竞争变量对样本重新分组;(3)取滞后一期的整体公司治理指数、股权治理指数、董事会与监事会治理指数以及管理层激励指数作为相应公司治理维度的解释变量以控制内部治理机制与智力资本自愿信息披露行为间可能存在的内生性问题;(4)使用归并回归(Tobit)方法重复前文的回归过程。上述稳健性检验结果都显示,与正文的研究结论无实质性差异。

表7 智力资本信息披露指数与分维度公司治理指数的分组回归结果

注:***、**、*分别表示在1%、5%与10%水平上显著,系数下方括号内为稳健性标准误。

五、结论与启示

本文以2011-2013年间我国A股高科技上市公司为样本,实证检验了公司治理水平与智力资本信息披露间的相关性以及产品市场竞争对这种关系的调节效应。实证结果表明:(1)不论是整体公司治理机制,还是股权治理、董事会与监事会治理、管理层激励等分维度治理机制,都存在对企业智力资本自愿信息披露水平的显著积极的影响;(2)产品市场竞争与整体公司治理机制通过互补的方式共同增进企业智力资本信息披露水平,但不同维度公司治理机制与产品市场竞争间的关系存在异质性,具体来说,产品市场竞争与股权治理、管理层激励存在互补关系,和董事会与监事会治理存在替代关系。

我们认为,董事会、监事会治理机制与产品市场竞争间的替代效应可能源于智力资本信息披露为企业带来的专有性成本。专有成本理论将专有性成本定义为,公司对外披露的特定信息被同业竞争对手所利用,进而对披露公司竞争地位造成的负面影响与成本[30-31]。信息披露产生的专有性成本越高,企业越缺乏主动或充分向市场输出相关信息的动力。从智力资本信息来看,随着智力资本在企业价值创造活动中发挥着日益不可或缺的作用,智力资本信息的重要性与日俱增。在激烈的产品市场竞争中,竞争对手很可能利用企业披露的智力资本信息对企业进行跟踪、模仿以及制定针对性的竞争策略,进而使信息披露企业在市场竞争中处于劣势[4,10]。董事会既被赋予监督管理层代理行为的职责,也承担着为企业经营决策提供战略指导的使命,其必须就智力资本信息披露可能给企业带来的估值升高、融资成本降低等收益与专有性成本进行综合权衡。产品市场竞争程度的提高,加剧了专有性成本对企业竞争态势的不利影响,在一定程度上降低了董事会对智力资本信息披露的诉求,进而导致董事会、监事会治理水平与智力资本自愿信息披露水平间的正相关关系随产品市场竞争程度的提高而减弱的“替代”效应。

多维度的研究结论为我们在知识经济时代下构建智力资本导向型的公司治理机制提供了有益的启示。首先,监管部门应当尽快研究、制定适合我国国情的智力资本信息披露指南。可以结合现阶段我国上市公司的财务报告制度、智力资本信息披露的实际情况与欧盟、日本等发达经济体陆续颁布的智力资本信息披露规范,明确智力资本信息披露的具体范围与形式,进而为企业的智力资本信息披露活动提供指导。其次,继续建立与完善现代公司治理制度。努力构建适度集中且相互制衡的股权结构、提高董事会的独立性与履职效率以及优化以长期价值创造为导向的高管激励计划,进而增强对管理层在智力资本运营管理与信息披露过程中的监督效力,增加企业对外的智力资本信息供给。最后,综合考虑产品市场竞争与不同维度公司治理机制间的互动关系,优化匹配内外部治理机制。如对处于激烈产品市场竞争环境的企业而言,可以考虑强化股东治理与高管激励,进而形成产品市场竞争与内部治理措施间的治理共鸣,放大治理效果。对于产品市场竞争程度相对较低的企业,可以着重考虑突出董事会的治理作用与战略指导功能,以进一步促进智力资本自愿信息披露水平的提高。

参考文献:

[1] OLIVEIRA L, RODRIGUES L L, CRAIG R. Firm-specific determinants of intangibles reporting: Evidence from the portuguese stock market[J]. Journal of Human Resource Costing & Accounting, 2006, 10(1):11-33.

[2]LI J, PIKE R, HANIFFA R. Intellectual capital disclosure and corporate governance structure in UK firms[J]. Accounting & Business Research, 2008, 38(2):137-159.

[3]WHITE G, LEE A, TOWER G. Drivers of voluntary intellectual capital disclosure in listed biotechnology companies[J]. Journal of Intellectual Capital, 2007, 8(3):517-537.

[4]WHITING R H,WOODCOCK J. Firm characteristics and intellectual capital disclosure by Australian companies[J]. Journal of Human Resource Costing & Accounting, 2011, 15(2):102-126.

[5]李 斌, 赵玉勇. 智力资本信息披露与公司治理结构实证分析[J]. 财经问题研究,2009(6): 93-100.

[6]CERBIONI F,PARBONETTI A. Exploring the effects of corporate governance on intellectual capital disclosure: An analysis of European biotechnology companies[J]. European Accounting Review, 2008, 16(4):791-826.

[7]HIDALGO R L, GARCA-MECA E, MARTNEZ I. Corporate governance and intellectual capital disclosure[J]. Journal of Business Ethics, 2011, 100(3):483-495.

[8]RASHID A A, IBRAHIM M K, OTHMAN R. IC disclosures in IPO prospectuses: Evidence from malaysia[J]. Journal of Intellectual Capital, 2012, 13(1):57-80.

[9]HAJI A A, GHAZALI N A M. A longitudinal examination of intellectual capital disclosures and corporate governance attributes in Malaysia[J]. Asian Review of Accounting, 2013, 21(21):27-52.

[10]SINGH I, ZAHN V D. Determinants of intellectual capital disclosure in prospectuses of initial public offerings[J]. Accounting & Business Research, 2008, 38(5):409-431.

[11]BUKH P N, NIELSEN C, GORMSEN P. Disclosure of information on intellectual capital in Danish IPO prospectuses[J]. Accounting Auditing & Accountability Journal, 2005, 18(6):713-732.

[12]CORDAZZO M. Intangibles and Italian IPO prospectuses: A disclosure analysis[J]. Journal of Intellectual Capital, 2007, 8(2):288-305.

[13]傅传锐. 公司治理改进了智力资本的价值创造效率吗?:基于我国 A 股上市公司的分位数回归估计[J].中大管理研究,2014(3): 25-55.

[14]MANGENA M, PIKE R, LI J. Intellectual capital disclosure practices and effects on the cost of equity capital: UK evidence[R]. London: The Institute of Chartered Accountants of Scotland, 2010.

[15]傅传锐. 公司治理、产权性质与智力资本价值创造效率:来自我国A股上市公司的经验证据[J]. 山西财经大学学报,2016,38(8): 65-76.

[16]JOHNSON S, LA PORTA R, LOPEZ-DE-SILANES F, et al. Tunneling[J]. The American Economic Review, 2000, 90(2):22-27.

[17]于团叶,张逸伦,宋晓满. 自愿性信息披露程度及其影响因素研究:以我国创业板公司为例[J]. 审计与经济研究,2013(2): 68-78.

[18]靳庆鲁,原红旗. 公司治理与股改对价的确定[J]. 经济学(季刊),2008(1): 249-269.

[19]钟海燕,冉茂盛,文守逊. 政府干预、内部人控制与公司投资[J]. 管理世界,2010(7): 98-108.

[20]杨 青,薛宇宁,Yurtoglu. 我国董事会职能探寻:战略咨询还是薪酬监控[J]. 金融研究,2011(3): 165-183.

[21]HOLMSTROM B. Moral hazard in teams[J]. Bell Journal of Economics, 1982, 13(2):324-340.

[22]SCHMIDT K M. Managerial incentives and product market competition[J]. The Review of Economic Studies, 1997, 64(2):191-213.

[23]傅传锐. 产品市场竞争、内部治理与智力资本价值创造效率:来自2002-2012年中国A股上市公司的经验证据[J]. 北京社会科学,2014(11): 68-79.

[24]DATTA S, DATTA M, SHARMA V. Product market pricing power, industry concentration and analysts’ earnings forecasts[J]. Journal of Banking & Finance, 2011(35):1352-1366.

[25]CHANG Y K, CHEN Y L, CHOU R, et al. Corporate governance, product market competition and dynamic capital structure[J]. International Review of Economics and Finance, 2015(38):44-55.

[26]GUPTA A, MISRA L,SHI Y. Product-market compe ̄titiveness and investor reaction to corporate governance failures[J]. International Review of Economics and Finance, 2017(48):134-147.

[27]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险:基于我国上市公司的经验证据[J].经济研究,2012(6): 101-115.

[28]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1): 133-161.

[29]连玉君,彭方平,苏 治. 融资约束与流动性管理行为[J]. 金融研究,2010(10): 158-171.

[30]VERRECCHIA R E. Discretionary disclosure[J]. Journal of Accounting and Economics, 1983(5):179-194.

[31]DARROUGH M N. Disclosure policy and competition: Cournot vs. bertrand[J]. Accounting Review, 1993, 68(3):534-561.

CorporateGovernance,ProductMarketCompetitionandIntellectualCapitalDisclosure:AnEmpiricalStudyBasedonChina’sHigh-techIndustry

FU Chuan-rui,HONG Yun-chao

(SchoolofEconomicsandManagement,FuzhouUniversity,Fuzhou350116,China)

Abstract:Based on a sample of China’s high-tech listed companies during 2011 to 2013, this paper empirically investigates the relationship between ICDI and corporate governance and the influence of product market competition on such relationship. The results demonstrate that: (a) Both the overall corporate governance index and the sub-indices, including shareholder governance index, board and supervisory board governance index, and management incentive index, have significantly positive effects on ICDI. (b) There exists a complementary relationship between product market competition and overall corporate governance in improving ICDI. However, the relationships between different sub-indices of corporate governance and product market competition are heterogeneous. Specifically, the more intense competition, the greater positive influences of shareholder governance and management incentive on ICDI. But the product market competition decreases the role of board and supervisory board governance in promoting ICDI.

Key words:corporate governance; product market competition; intellectual capital; voluntary information disclosure

中图分类号:F275

A

1005-0566(2018)05-0123-12

收稿日期:2017-08-25

2018-04-03

基金项目:国家社会科学基金项目“我国上市公司智力资本自愿信息披露及其影响因素、经济后果研究”(15CGL019)

作者简介:傅传锐(1982-),男,福建福州人,博士,福州大学经济与管理学院副教授、硕士生导师,研究方向:智力资本与公司财务。

(本文责编:海洋)

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27 10:32:34

企业导报(2016年20期)2016-11-05 19:10:29

知音励志·社科版(2016年8期)2016-11-05 04:45:20

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 12:49:23

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18

商场现代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40