证券分析师的利益冲突问题研究

——基于进化博弈模型

2018-06-22 10:14:20张青龙

中国林业经济 2018年2期

陈 驰,张青龙

(上海理工大学管理学院,上海200093)

1 研究概述

证券分析师是证券市场中的专业分析人员,和市场中的普通投资者相比,他们具有更为专业的信息挖掘与数据分析能力。这些分析师的主要工作就是利用这一系列的优势来分析、预测某些证券价格的变化,然后向客户提供分析预测与投资建议,这使得证券分析师在向资本市场传递资讯方面起到了非常重要的作用,其发布的证券预测信息已经成为投资者进行投资决策的重要依据。然而,证券分析师并不是证券市场中孤立的存在,由于利益冲突,这些分析师难保预测报告的独立性与真实性。游家兴和邱世远(2008)曾经研究出这样一组统计数据:从2001—2008年,在我国2081名证券分析师所发布的56 834次盈余预测中,有98.25%的预测数字与公司的实际数据不符[1],不难看出,证券分析师的预测偏差之大,其背后必然会有分析师的利益冲突问题,吴超鹏和郑方镳(2013)经过研究发现即便是在美国证券市场这么一个发展成熟、监管严厉的市场中,证券分析师研究报告的独立性也深受质疑[2]。

国内外不乏对这一问题内在原因的研究。首先是来自于证券分析师所处机构的内部压力。王宇熹等(2010)经过研究发现由于券商研究部门与其他各部门之间缺乏防火墙,导致了业务关联的出现,故证券分析师所在机构的承销部门、经纪部门以及自营部门都会对其分析预测报告的独立性产生一定的影响[3]。Ljungqvist(2002)认为承销部门往往会要求分析师发布符合其所承销的上市公司利益的研究报告,以期用正面性的预测取悦上市公司管理层从而获得更高的承销配额[4]。Jackson(2005)经过研究发现经纪部门为了增加经纪业务量以赚取佣金,也需要分析师提供乐观的研究报告,发布大量的“买入”评级,从而增强投资者的交易意愿,刺激投资者的买卖热情[5]。Heidle和Li(2004)发现自营部门更是在一定程度上与分析师产生利益关联 (如分析师的薪酬与自营部门的盈利情况挂钩等),通过掌握的分析师预测信息在分析师发布报告前后进行机会性交易[6]。其次是来自目标上市公司的外部压力。刘彦来等(2015)发现因为上市公司管理层作为分析师获取私人信息的一个重要信息源,具有利用分析师的这种信息需求向其施加压力的动机[7],以诱导分析师发布有利于上市公司的有偏预测报告。最后是分析师的个人利益。分析师个人持有或其利益共同体持有被研究公司股票,就有动机发布不公正的报告(往往是过度乐观)误导投资者为其牟利。此外,刘洋和李星汉(2015)认为由于机构投资者还掌握着一年一度新财富明星分析师评选的选票[8],由于被评选上明星分析师不但意味着分析师能力被市场认可,更重要的是明星头衔能够为分析师带来薪酬的大幅提高,故而分析师的预测报告亦会考虑到这些机构投资者的利益。

以上国内外文献通过实证分析等方法从多个角度对证券分析师的利益冲突做出了深入的研究,对于研究证券分析师的行为作出了重要的贡献。然而这些文献多局限于证券分析师利益冲突这一问题的静态研究,而几乎没有采用基于进化博弈的动态视角进行研究。本文基于以上研究的成果,通过建立进化博弈模型来对证券分析师的分析预测以及投资者的行为博弈进行研究,从动态的视角来分析证券分析师“真假预测”所造成的的后果。

2 证券分析师与投资者行为的进化博弈模型建立

2.1 基本假设

进化博弈理论是经济学领域的前沿理论,该理论是从否定传统理论赖以成立的基础假设——理性人假设出发而建立起来的。为了更好地贴近现实经济生活以及满足该模型的内在要求,本文作出以下几种假设:

①证券分析师和投资者都为有限理性人,并遵从进化博弈模型的选择;

②证券分析师拥有个体理性,而非集体理性。即证券分析师以自我利益为重,在该博弈中也是从自身利益最大化为出发点的;

③证券分析师预测的结果与其所在机构利益相悖。如果预测结果与机构利益一致,那么实话实说就是该分析师的最佳策略,并无研究的余地;

④证券分析师预测的成功率大于50%。能从海量的预测报告中脱颖而出的都是一些知名分析师或者知名机构的分析师,而这类分析师群体的预测成功率大于50%是符合实际的;

⑤任何一笔交易中投资者的潜在收益或者亏损相等。即投资者听从证券分析师的预测所得到的盈利或者亏损相等。

2.2 参数设置

在该博弈中,影响博弈双方策略选择的因素有很多,借鉴以往的研究文献,本文将该进化博弈模型所涉及到的参数设置如表1所示。

?

为了简化模型,本文将影响证券分析师预测独立性的机构内部压力、外在上市公司压力及其个人利益因素全都算进了机构带给分析师个人的利益或惩罚。

2.3 博弈方的策略分析

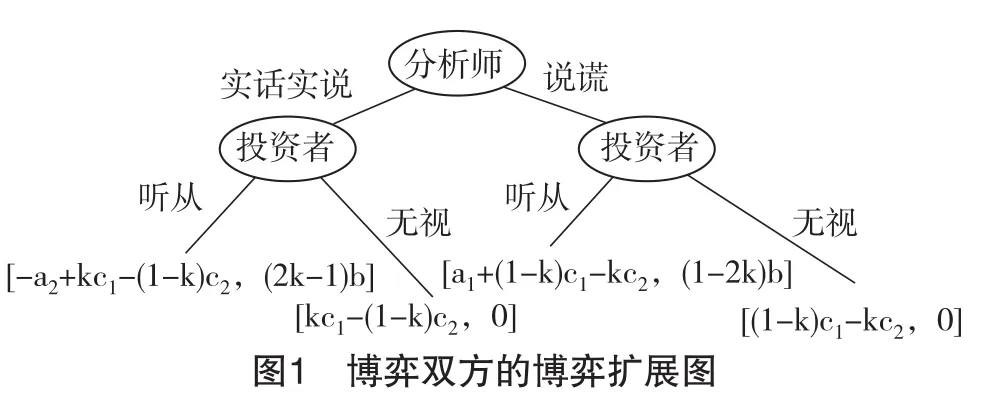

该博弈共有两方:一方是证券分析师,另一方是资本市场上的投资者。对于策略空间,证券分析师有两种选择:在得出预测结果之后,分析师可以选择实话实话或者说谎,实话实说即发表与自己实际预测结果相符的“预测”,而说谎则是发表与自己实际预测结果相反的“预测”。相对应的,投资者有两种选择,分别为听从分析师的预测建议和无视分析师的预测建议。因此,总的策略空间为:(实话实说,听从)、(实话实说,无视)、(说谎,听从)、(说谎,无视)。此时的博弈矩阵如下:

?

上述博弈矩阵的推导过程如下:

如果分析师选择了实话实说,由于这一言论对其所处机构不利,当投资者选择听从的时候(如卖出了该公司持有的股票等),公司发生亏损,从而导致分析师被公司惩罚,可将该亏损量化为a2。如果预测正确(这一概率为k),该分析师的声誉上升会带来量化利益c1。如果预测失败(概率为1-k)则声誉受损带来量化损失c2,所以分析师实话实说的收益为-a2+kc1-(1-k)c2。而如果投资者无视该分析师的建议,那么该分析师的言论并不会对该机构的利益造成影响,分析师的损益只在声誉方面,即kc1-(1-k)c2。

如果分析师选择了说谎,这个时候引诱分析师说谎的唯一因素就是机构获益进而给分析师带来的量化利益a1,声誉损益方面和上述相反,即发表出去的“假预测”有k的几率是错误的,有1-k的几率是正确的。如果投资者听从的话,该分析师的损益便是a1+(1-k)c1-kc2。如果投资者选择无视,那么分析师的损益也只局限于声誉层面,即(1-k)c1-kc2。

当投资者选择听从的时候,那么投资者的损益就取决于分析师的预测水平(k)了,如果分析师选择实话实说,那么投资者的收益为(2k-1)b。如果分析师选择欺骗,那么这个时候投资者的收益就和该分析师的预测水平k成反比了,投资者的收益变为(1-2k)b。

当投资者选择无视的时候,无论分析师选择的策略是什么,投资者从该博弈中的收益都为零。

该动态博弈双方的博弈扩展图如下:

2.4 进化博弈分析

以上研究的是单次动态博弈下博弈双方的策略构成,而在现实生活中,此类博弈并非是单次的,而是不断重复的,而且现实中的证券分析师以及投资者都是有限理性人,其策略都是根据历史的反馈不断调整的。故本文选用了谢识予(2002)的进化博弈模型对该类博弈进行了更深一步的研究,且进化博弈研究的核心不是博弈方的最优策略选择,而是有限理性博弈方组成的群体成员的策略调整过程、趋势和稳定性[9]。

2.4.1 分析师方行为进化路径及进化稳定策略

首先对证券分析师选择实话实说的期望总收益E(M1)、选择说谎的期望总收益E(M2)、分析师预测总收益的期望值E(M)、复制动态过程dx/dt进行分析和计算。

分析师方的复制动态方程为dx/dt=x[E(M1)-E(M)]

将式(1)和式(3)带入该复制动态方程,得:

对分析师群体的复制动态方程(4)做一些分析,建立公式dx/dt=0,化简得

得出结果:

先不考虑y0本身的大小,通过比较y与y0可分出三种情况:

情况一,如果y=y0,那么dx/dt始终为0,这便意味着所有的x水平都是稳定状态。即当有y0比例的投资者选择了听从,或者说投资者有概率y0听从分析师的建议,此时E(M1)-E(M)=0,即该分析师选择实话实说还是说谎没有利益上的区别。

情况二,如果y<y0,即投资者听从该分析师的概率小于y0时,E(M1)-E(M)>0,分析师选择实话实说的期望收益值大于发表预测的平均期望收益,分析师发现其所在机构对其造成的利益影响不是很大,或者其发现自己的声誉给自己带来的量化利益较大,那么分析师就会开始调整自己的策略,向着坚持实话实说的方向发展,即x=1就是其进化稳定策略(ESS)。

情况三,如果y>y0,即投资者听从该分析师的概率大于y0时,E(M1)-E(M)<0,分析师发现选择实话实说的期望收益值小于发表预测的平均期望收益,机构对分析师有完善的激励政策和惩罚机制,分析师选择以机构利益至上的策略有利于个人得益的增长,所以分析师会逐渐改变已有的策略,向着不断说谎的趋势发展,即x=0就是其进化稳定策略(ESS)。

通过对分析师群体的复制动态方程进行求导,可得:

由该式可推出以上三种情况下分析师方行为的复制动态相位图如图2所示。

2.4.2 投资者方行为进化路径及进化稳定策略

对于投资者选择听从的期望总收益E(N1)、选择无视的期望总收益E(M2)、投资者在该博弈中总收益的期望值E(N)、复制动态过程dy/dt进行分析和计算。

投资者方的复制动态方程为:

先对投资者群体的复制动态方程(8)做一些分析,建立公式dy/dt=0,化简得:

得出结果:

现在根据该结果可分出三种情况:

情况一,如果x=x0,那么dy/dt始终为0,这便意味着所有y水平都是稳定状态。即分析师有0.5的概率选择实话实说时,E(N1)-E(N)=0,投资者选择听从与否都没有利益上的区别。

情况二,如果x<x0,即分析师选择实话实说的概率小于0.5时,即E(N1)-E(N)<0,投资者选择听从该分析师的收益会小于投资者参与该博弈的平均收益,投资者会发现该分析师有一个以机构利益为上的理念,所以投资者会逐渐改变已有的策略,即选择无视的概率y=0就是进化稳定策略(ESS)。

情况三,如果x>x0,即分析师选择实话实说的概率大于0.5时,即E(N1)-E(N)>0,投资者选择听从该分析师的得益大于投资者参与该博弈的平均收益,这说明分析师的水平较高且较为诚信,所以投资者会逐渐改变已有的策略,即选择听从该分析师的概率y=1就是进化稳定策略(ESS)。

通过对投资者群体的复制动态方程进行求导,可得:

由该式可推出以上三种情况下投资者方行为的复制动态相位图如图3所示。

2.4.3 分析师与投资者的复制动态稳定性分析

以上分析都是立足于分析师与投资者自身的角度,进一步的,我们可以把上述两个群体类型比例变化复制动态的关系,在以两个比例为坐标平面图上表示出来,对于该坐标图,我们称之为博弈双方的联合复制动态相位图。

首先研究一下y0的大小,对于公式可以将c1+c2看成声誉影响力,即声誉的变化对分析师利益的影响程度,该数值越大则分析师越注重声誉的变化。同理我们可以将a1+a2看成机构影响力。很显然,y0>0且其大小与k和c1+c2成正比,与a1+a2成反比。

根据y0的大小,该博弈双方的复制动态相位图可以分为以下两种情况:

①当分析师的预测成功率比较小或声誉影响力对机构影响力的比例较小时,有y0∈(0,1)。此时该博弈双方的复制动态相位图如图4所示。

根据图4反映的复制动态变化,可以看出该相位图中存在一个内部的不动点(0.5,y0)以及一系列环绕着该不动点的闭环,这意味着证券分析师和投资者的策略选择将会按照“实话实说→听从→说谎→无视→实话实说”这一循环不断地进行下去。

②当分析师的预测成功率较高且声誉影响力超过机构影响力达到一定程度时,有y0≥1,此时该博弈双方的复制动态相位图如图5所示。

根据图5反映的复制动态变化,不难看出本博弈的进化稳定策略只有(1,1)一点,其他所有点都不是复制动态中收敛和具有抗扰动性的稳定状态。这意味着有限理性的博弈方通过长期反复博弈,学习和调整策略的结果是证券分析师选择坚持实话实说,且全部投资者都会选择听从证券分析师的预测建议。

3 结论与建议

通过以上的分析可以得出以下结论:由于证券分析师与投资者的博弈是重复多次的,投资者会根据经验教训来调整自己的跟进策略,长此以往,一个证券分析师对投资者的影响力会受到自身预测水平、声誉影响力以及机构影响力三个因素的影响。而这一影响力的大小则与其自身预测水平以及声誉影响力成正比,而与机构影响力成反比。为了减少证券分析师“假预测”的现象从而保护中小投资者的利益,我从分析师与政府监管部门两个角度来提出以下建议:

从分析师的角度来看,提高自身的金融素养以增加自身的分析能力与预测能力是其能做的最为重要的事情。此外还要目光长远,不可贪图眼前的小利。通过本文的分析我们可以知道,分析师的影响力是和y0的大小成正比的,通过公式可以看到,2k-1∈(0,1),分析师改变自身预测水平对改变自身影响力的作用非常有限,这就需要监管部门对分析师的声誉影响力以及机构影响力作出改变。

从监管者的角度来看,首先是要整顿各大券商机构,建立起一套完善的分析师薪酬制度,使得该薪酬不与机构内部的投行部门、经纪部门以及自营部门的收入挂钩,而是要与证券分析师分析预测报告的质量与准确性挂钩。其次,对于分析师的个人利益部分,证券分析师职业道德守则或是证券公司管理办法都有相关的规定,但都过于模糊,实施起来可能难以达到理想效果。刘维丽(2009)认为我国可以参照萨班斯法案来制定详细的规则,比如要求分析师在对公司作出分析预测的前30天和后5天内不得买卖该公司股票等[10]。以上措施都可以减少机构影响力,此外还需要采取措施来增加声誉影响力,比如改变《新财富》“最佳分析师”的评比标准。雷晓洁(2013)发现目前来看它评选的唯一参照是基金经理这一类机构投资者的主观评价,而与分析师的盈余预测和股票评级的质量等客观参照没有直接联系[11]。监管部门应该试着改变这一现状,而以客观存在的证券分析师历史分析预测的质量与准确度作为评比标准,从而让分析师摆脱机构投资者的压力。而且此举也可以扩大“最佳分析师”这一排名的可信度与影响力,进而可以增加证券分析师的声誉影响力。

[1]游家兴,邱世远等.证券分析师预测“变脸”行为研究[J].管理科学学报,2013(6):67-68.

[2]吴超鹏,郑方镳,等.证券分析师的盈余预测和股票评级是否具有独立性?[J].经济学·季刊,2013,12(3):935-958.

[3]王宇熹,肖峻,陈伟忠.券商可信度、分析师荐股绩效差异与利益冲突[J].证券市场导报,2010(5):31-40.

[4]Ljungqvist,A.Conflicts of Interest and Efficient Contracting in IPOs[R].Working Paper,2002.

[5]Jackson,A.R.Trade Generation,Reputation,and Sell-side Analysts[J].Journal of Finance,2005,60(2):637-717

[6]Li,X.,H.Heidle.Information Leakage and Opportunistic Behavior before Analyst Recommendations:An Analysis of the Quoting Behavior of Nasdaq Market Makers[R].Working Paper,2004.

[7]刘彦来,李文兴,刘莎.利益冲突机制、上市公司业绩预告与证券分析师预测修正行为[J].证券市场导报,2015(2):24-31.

[8]刘洋,李星汉.承销商分析师利益冲突与定向增发[J].商业研究,2015(1):53-61.

[9]谢识予.经济博弈论(第三版)[M].上海:复旦大学出版社,2002.

[10]刘维丽.我国证券分析师盈利预测的实证研究[D].成都:西南财经大学,2009.

[11]雷晓洁.声誉、利益冲突与证券分析师盈余预测行为研究:基于金融业的经验数据[D].合肥:合肥工业大学,2013.

猜你喜欢

中国外汇(2020年17期)2020-11-21 08:24:22

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

中国外汇(2020年5期)2020-08-25 12:05:02

大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

中国科技信息(2016年16期)2016-09-10 03:12:33

股市动态分析(2015年19期)2015-09-10 04:19:36