共同委托模式下存货质押融资双重激励机制研究

2018-06-21 09:18黄远新

物流技术 2018年6期

吴 桐,黄远新,2

(1.西南交通大学 交通运输与物流学院,四川 成都 610031;2.四川职业技术学院,四川 遂宁 629000)

1 引言

存货质押融资业务是解决中小企业融资难的有效手段。存货质押融资是指融资企业(借款企业)将所拥有的存货交给银行(贷款企业)指定的物流企业(第三方)来进行保管,然后向银行申请贷款、获得融资的一种新型商业模式。它不仅解决了中小企业融资难的困境,还为物流企业提供了新的业务方式和盈利选择,也为银行带来了收益,是一种“三赢”的融资模式。但是,开展存货质押融资业务也面临各种风险。中小企业可能会存在违约风险,无法向银行偿还贷款的本息和。此时银行只有通过变现质押物来挽回损失,因此质押物的剩余价值是银行控制借款企业违约风险的关键。质押物会因为温湿度等储存环境因素发生损毁,这与质押物本身的类型以及物流企业的监管有关。当质押物的质地越稳定,物流企业付出越多的监管,其损失就越小,质押物在贷款期末的残值也越高。因此,提高质押物残值是银行控制违约风险,提高收益的有效手段,银行有必要对物流企业采取一定的激励政策,促使其在质押物的监管上付出更多的努力。

当中小企业成功履约还款时,物流企业需向其归还质押物,银行要对已受损的质押物向中小企业进行赔偿。但是,中小企业向银行质押的物品,有可能是对其生产经营或销售有重大影响的东西,如某个项目生产所必需的原材料、重要零部件或是即将出售的商品等,这些质押物的不可替代性较强,因缺失而需要补充会形成一定的时间成本、机会成本等,给借款的中小企业带来额外的经济损失,严重的话可能会造成生产中断或错失市场机会等。这种情况就促使中小企业和银行一样需要确保质押物在贷款期末的完好,提高质押物的残值。因此,本文研究在中小企业和银行共同委托物流企业监管质押物模式下,探讨采取双重激励机制,对物流企业付出监管努力水平的影响,以期为实际业务决策提供参考和借鉴。

对于存货质押业务中各参与方信息不完全的情况,学者们运用委托代理理论和方法,针对激励物流企业做出对银行有利的决策的目标做了相应的研究。Cachon(2003)指出企业间的合作激励契约主要分为线性和非线性,由于非线性契约的复杂性且在实践操作中难度较大不好计算,所以常采用线性激励来研究收益如何分配[1]。Xing等(2005)分析了制造商与销售商由于信息不对称产生的委托代理关系,通过建立制造商的激励契约从而合理分配收益,规避风险[2]。曹玉贵(2007)在信息不对称的条件下,通过探讨物流外包方和提供商之间的委托代理关系,设计出最优的激励机制从而使收益分配更加合理[3]。王文辉等(2008)在银行收益最大化的信贷契约中引入物流企业的决策行为,建立完全信息博弈模型,求解得到最优利率及物流企业最优努力水平[4]。周钊等(2009)在不对称信息条件下,综合考虑代理成本和努力水平,建立最优激励模型[5]。韦燕等(2010)在不对称信息条件下,运用双层规划模型的方法,解决物流企业激励机制设计问题[6]。李毅学等(2010)阐述了银行如何在信息不对称的情况下让物流企业严格监管,以防和中小企业合谋[7]。于萍等(2010)研究了在存货质押三方契约下的激励问题,银行对物流企业具有完全信息和不完全信息时的最优激励合同分别是固定委托费用契约和分成契约[8]。以上研究主要考虑的是基于短期合作的情形,何娟等(2012)研究了不完全信息下银行与物流企业的利益关系,通过多次博弈,发现奖励比惩罚更有效,并得出建立长期合作关系能实现共赢[9]。

上述研究都是在委托监管模式下银行对物流企业的单一激励机制,没有考虑中小企业的激励。对于共同委托模式中的激励监督机制,徐鹏(2013)阐述了在合作和协助两种情况下对物流企业的激励,并进行对比分析,得到更好的中小企业参与激励的方式[10]。但是,这些研究没有考虑中小企业的收益问题,只是从定性的角度提到中小企业为什么会参与共同委托模式,为什么愿意与银行合作激励,并没有从收益数值或是经济影响的角度加以分析。本文正是在充分考虑中小企业收益的基础之上,探讨共同委托模式下的双重激励机制问题,并从激励效果和激励成本角度与只有银行参与的单一激励机制进行了比较研究,验证了共同委托模式下的双重激励机制的优越性。

2 双重激励机制设计

2.1 模型描述

本文研究的共同委托模式是指在同一项业务中,利益相关或不相关的两个不同的委托人委托同一个代理人做相同或相似业务的模式[10]。在存货质押融资业务中,物流企业是链接中小企业和银行之间的纽带,中小企业和银行共同委托物流企业对所保管的质押物进行监管,以防止损毁、灭失。贷款期间质押物的所属权归银行,银行负责质押物的完整和安全,当质押物发生损毁、灭失时,银行需承担相应的责任并给予贷款企业赔偿;如果中小企业违约,则银行通过变现质押物来挽回损失。

银行、中小企业分别与物流企业就质押物的监管订立相关合约,将质押物交付给选定的物流企业进行储存监管,物流企业负责质押物的价值评估以及保管,确保质押物在合约期间的完整和安全。物流企业对质押物付出的监管努力程度决定了贷款期末质押物的残值,为了激励物流企业提供更好的监管服务,中小企业和银行会根据质押物的残值付给物流企业额外的酬金。

被质押给银行的货物价值受到多种因素的影响,如库房温湿度以及市场价格的波动等。设物流企业对质押物的努力程度为e,物流企业的监管能力系数为A,它的大小反映了付出相同监管努力的条件下质押物残值的多少,与其自身的条件有关。质押物在贷款期末的残值,其中,x为市场波动产生的价格影响,x的波动是期望为0、方差为σ2的正态分布。

质押物的损毁、灭失会对中小企业的收益产生额外损失,假设贷款期末物流企业交还质押物时,损失单位价值的质押物对中小企业收益产生的额外损失为α。

物流企业在努力水平为e下的监管成本为C=Zln(1-e),其中Z<0为成本系数,e∈[0,1]。当e=0时,C=0;当e=1时,C=∞,即物流企业对质押物不予监管时成本为0,付出所有精力和努力时成本为无穷大[4]。

中小企业和银行为了激励物流企业付出更多的努力水平来监管和储存质押物,提高质押物的残值,会给予物流企业一定的激励。本文设计了基于质押物残值的中小企业和银行双重激励机制:当物流企业努力水平为e时,贷款期末中小企业对物流企业支付的报酬为(m1+β1·Ae);银行对物流企业支付的报酬为 (m2+β2·Ae),其中,m1为银行支付物流企业的基本报酬,β1为银行对物流企业的报酬激励系数;m2为中小企业支付的基本报酬,β2为中小企业对物流企业的报酬激励系数。

2.2 模型假设

基于以上描述,针对本文研究问题做出如下假设:

(1)假设中小企业贷款利率是单利,贷款周期为1,贷款期间存货质押率不变,质押物交给物流企业保管后就不再变动,直到贷款清偿后才允许流通使用。

(2)银行、中小企业、物流企业都是经济意义上的“理性决策人”,即都会做出对自身利益最好的决策。

(3)中小企业项目失败时其收益率为0,且一定会违约。

(4)物流企业与银行及中小企业存在信息不对称的情况,银行与中小企业无法掌握物流企业真实的努力水平,只能通过质押物的残值才能得知。

(5)假设银行和中小企业均为风险中性,物流企业为风险规避型,且具有一定的风险规避特征:V=V0-e-ρπ,其中,ρ是风险规避度,表示V的二阶导数,V0为常数,π为物流企业的利润金额。根据Arrow-Pratt的结论[11],物流企业的风险成本可以定义为

相关变量的符号与含义说明见表1。

2.3 模型建立与求解

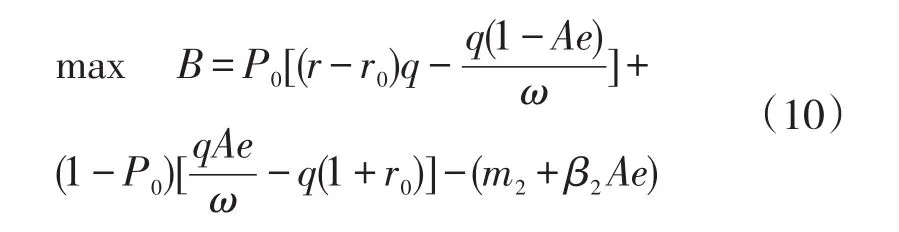

若中小企业履约,则银行获得贷款利差的收益,并需赔偿中小企业质押物的损耗;若中小企业违约,则银行通过变现质押物来挽回损失。无论中小企业违约与否,银行都需支付物流企业监管费用。银行的期望收益B为:

中小企业履约时除需支付物流企业质押物监管酬金外,还要承担质押物损毁带来的额外损失;若其违约,则无需偿还贷款本息,也不用支付物流企业的监管酬金,但是会失去质押物的全部以及其带来的额外经济损失。中小企业的期望收益R为:

表1 变量含义表

物流企业的期望收益π为:

其确定性等价为:

同时,贷款金额还受到中小企业自身质押物的最大保有量以及银行能够提供的最大贷款额度的限制。

其中,q0为银行给中小企业的贷款额度,Q0为中小企业质押物的最大保有量,rmax为央行规定的银行最高贷款利率。

在物流企业和银行两者之间的博弈中,信息不对称性致使银行无法得知物流企业的监管努力程度,只能通过物流企业努力的结果—质押物的残值来衡量。物流企业是经济意义上的“绝对理性人”,总是会设置一定的监管努力水平使自身的收益最大化;而银行则会在考虑银行自身收益的前提下,为物流企业设计一定的激励机制,使其付出更多的监管努力水平,以提高质押物的残值,从而降低贷款风险。

物流企业需满足的个人理性约束(IR)为:

即物流企业的收益不能小于其保留收益水平L0,否则契约不成立。

物流企业需满足的激励相容约束(IC)为:

其中,e'是物流企业选择的其他努力水平。

基于上述分析,物流企业和银行之间的委托代理模型为:

s.t.式(5)—式(9)。

物流企业和中小企业的委托代理模型为:

s.t.式(5)-式(9)。

最优情况下,银行只支付刚好满足物流企业保留收益的酬金,所以式(8)等号成立。

式(9)可改写为:

对式(12)求关于e的偏导得:

所以,可得物流企业的最优努力水平为:

将式(15)代入到目标函数(11)中,并对β1求一阶偏导可得:

令式(16)等于0,求得β1的两个解,排除负数得:

将式(15)、(17)代入到目标函数(10)中,并对其求关于β2的一阶偏导,并令由于β是大于0小于1的实数,可得银行对物流企业的激励系数代入式(15)、(17)中即得由于均衡解析式过于复杂,为了更直观地展现均衡结果以及各参数的影响关系,在下文“算例分析”中用Matlab 2014b予以呈现,以验证其有效性。

2.4 单一激励机制

为验证共同委托模式下银行和中小企业对物流企业的双重激励机制的优越性,本文基于委托代理理论,对委托监管模式下银行对物流企业单一激励机制模型予以求解,并在“算例分析”中对比分析两种激励机制在激励物流企业监管努力水平上的优劣。

只对模型(10)进行求解,并令m1=β1=0。

令式(18)等于0可得:

同理,令并排除负数可得:

将式(20)代入(19)中得:

3 算例分析

基于以上假设和模型描述,本文设定相关参数的取值,采用Matlab中的diff、solve等函数求得均衡解析式,通过绘制相关变化图像,得到决策变量变化对激励系数的影响关系,以及不同激励机制的对比。假设成本系数Z=-0.01,中小企业履约率P0=0.7,监管能力系数A=0.5,物流企业风险规避度ρ=4,标准差σ=30,α=0.1,贷款金额q=106。各参数的不同取值只影响相关结果的具体数值,而不会影响本文的研究结论。

3.1 激励系数对努力水平的影响

根据上文求得的均衡解析式可得知物流企业的最优努力水平与各参数的影响关系。为探究共同委托模式下银行和中小企业对物流企业的激励系数与物流企业的最优努力水平的具体变化关系,对式(15)进行分析,绘制双重激励机制下物流企业最优努力水平关于β1和β2的三维变化图,如图1所示。

图1 关于 β1和 β2的变化图

由图1可知,当把β1固定时,物流企业监管努力水平随β2的增加而升高;当把β2固定时,物流企业监管努力水平随β1的增加而升高,且监管努力水平的增长幅度逐渐变缓。当β1和β2同时增加时,物流企业的监管努力水平以更快的速度提升,并且在β1和β2同时为最大值时达到最高点。

这说明对物流企业给予基于其监管努力水平的薪酬激励政策,可以有效促使物流企业提高监管努力水平,确保质押物在贷款期末的价值,为银行提供防范风险的保障,减少中小企业因质押物损毁产生的额外损失。这也验证了双重激励机制相比银行单一激励机制的优越性。

3.2 激励机制对比

本文依据式(21)中与ω的变化关系,并在相同参数下对比两种激励机制对物流企业努力水平的激励效果。

图2 不同激励机制的激励效果对比图

由图2可知,从激励效果上看,在其他参数取值都相同的情况下,采取双重激励机制的共同委托模式比采取单一激励的委托监管模式下的激励效果更好,物流企业的监管努力水平较单一激励有一定的提升。

在共同委托模式下,银行和中小企业共同参与对物流企业的激励,银行采取这种模式是否能减少对物流企业的激励成本是值得研究的问题。本文根据的均衡解析式,绘制关于质押率ω的变化关系,如图3所示。

由图3可知,在正常的质押率水平范围内ω∈(0.6,1),委托监管模式下银行对物流企业的激励系数比共同委托模式下银行对物流企业的激励系数和中小企业对物流企业的激励系数都要大,即而银行对物流企业的激励酬金构成为 (m2+β2·Ae),由于所以共同委托模式下银行需要支付给物流企业的激励酬金减少,节约了激励成本。由图2可知,共同委托模式下的激励效果更好,即物流企业监管努力水平更高,银行在节约了激励成本的基础上,取得了更好的激励效果,这就验证了共同委托模式下双重激励机制的优越性。

图3 两种激励机制的不同激励系数的变化关系图

由图3可知,中小企业对物流企业的激励系数随质押率ω的增加而减小。这是因为当质押率减小时,中小企业在贷款金额相同时需要抵押给银行的质押物数量减小,当其违约时产生的损失也就越小,理论上违约的概率也越大。中小企业守约概率越小,守约时质押物的毁损、灭失对其影响也越小,因此激励系数变小,这是符合实际情况的。

4 结论

本文基于委托代理理论,根据存货质押融资业务的特点和实际情况,为提高物流企业的监管努力水平,在共同委托模式下设计了银行和中小企业共同参与激励的双重激励机制,建立了委托代理模型并求解。在算例分析中,与委托监管模式下存货质押融资的单一激励机制进行对比分析,验证了本文所设计的双重激励机制的优越性,为实际业务决策提供参考和借鉴。本文通过研究得到以下结论:

(1)在共同委托模式下,物流企业对于质押物的监管努力水平随激励系数的增加而升高,银行和中小企业对物流企业的激励都可以起到十分明显的效果。因此,这种激励机制可以有效促使物流企业提高监管努力水平,确保质押物在贷款期末的价值,为银行提供防范风险的保障,减少中小企业因质押物毁损产生的额外损失。

(2)从激励效果上看,对于物流企业质押物的监管努力水平,共同委托模式下的双重激励机制相比委托监管模式下的银行单一激励更好,可以更多地提升监管努力水平。

(3)从激励成本上看,对于银行给物流企业支付的激励薪酬,共同委托模式下的双重激励机制所需要支付的薪酬更少,银行负担的激励成本也更少,还可以达到更好的激励效果。在激励物流企业付出更多努力水平上,如果银行负担更多的激励成本,将会打击银行参与存货质押融资业务的积极性,这不利于拓宽中小企业的融资渠道,也会影响物流企业的收入。因此,共同委托模式下的双重激励机制在实际业务操作中值得借鉴和参考。

[1]Cachon G P.Supply Chain Coordination with Contracts[J].Handbooks in Operations Research&Management Science,2003,11(11):227-339.

[2]Xing H G.Channel Coordination with a Risk-Neutral Supplier and a Downside-Risk-Averse Retailer[J].Production and Operation Management,2005,14(1):80-90.

[3]曹玉贵.不对称信息下第三方物流中的委托代理分析[J].管理工程学报,2007,21(2):74-77.

[4]王文辉,冯耕中,苏潇.分散决策下存货质押融资业务的信贷合约设计[J].复旦学报(自然科学版),2008,47(2):266-272.

[5]周钊,王勇,徐鹏.存货质押业务中银行对物流企业的最优激励契约[J].工业工程,2009,12(2):29-32.

[6]韦燕,孙朝苑,帅斌.存货质押业务中银行对第三方物流的激励契约设计[J].物流技术,2010,29(12):73-77.

[7]李毅学.物流与供应链金融创新-存货质押融资风险管理[M].北京:科学出版社,2010.

[8]于萍,徐渝.存货质押三方契约中银行对物流企业的激励[J].运筹与管理,2010,19(3):94-99.

[9]何娟,蒋祥林,王建.不完全信息下存货质押业务中参与多方博弈行为分析[J].华东经济管理,2012,(12):105-109.

[10]徐鹏.融通仓运作模式及其激励监督机制研究[M].成都:西南交通大学出版社,2013.

[11]K Amw.Essays in the theory Of risk bearing[M].Chicago:Markham,1970.

猜你喜欢

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

中国管理信息化(2019年20期)2019-12-02

农业工程学报(2019年17期)2019-11-11

空气动力学学报(2019年1期)2019-03-19

中国工程咨询(2017年1期)2017-01-31

新闻前哨(2016年1期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

中国工程咨询(2015年2期)2015-02-14

浙江人大(2014年1期)2014-03-20