基于因子分析的我国金融风险影响因素探究

2018-06-11 06:57:04王东东朱剑峰

阜阳师范大学学报(自然科学版) 2018年2期

王东东,朱剑峰

(阜阳师范学院 经济学院,安徽 阜阳 236037)

金融风险及其带来的巨大危害早已成为经济学界的共识,美国次贷危机的爆发以及由此引发的全球金融危机进一步让人们意识到,金融风险一旦发生,任何一个国家都无法逃脱。因此,防范金融风险不再是哪一国的事。与此同时,随着我国融入全球金融一体化的速度不断加快,程度不断加深,受到来自外界金融风险的影响也越来越大,所以,开放条件下对金融风险预警以及防范对于我国来说具有意义重大。

1 预警指标的选取

有关金融风险预警指标的选取,国内外学者早有研究且成果颇丰,Kaminsky等对103个预警指标进行筛选,确定15个指标,利用信号分析法建立金融危机预警模型[1]。Kaminsky等在对“双危机”进行深入考察时,对这种特殊金融危机爆发的宏观经济背景进行分析,选取16个预警指标,考察这些指标在金融危机爆发前后的变动情况[2]。结果显示,这些经济指标可以作为金融危机的预警指标。Kaminsky在“信号法”的基础上采取“衰退树法”对20个工业国及发展中国家1970-2002年间发生在的96次金融危机进行分类并试图对危机进行预警,采用的预警指标体系是包含[1]中15个指标在内的20个经济指标[3]。研究结果显示,加入五个新指标后的“多元信号法”的对金融危机的预警效果更加明显。

在国内,陈守东等分别从宏观经济层面和国家金融体系选取预警指标,采用因子分析法寻找我国金融风险的来源,并运用Logit模型分别从宏观经济和金融市场建立风险预警模型[4]。陈守东等建立的危机模型采用了马尔科夫区制转移模型,其分别从我国的金融系统,银行系统和资本市场建立危机预警系统,相应的预警指标也分为宏观经济预警指标、金融体系指标、泡沫风险预警指标和全球经济预警指标[5]。陈卫东等分别从外汇市场、货币市场、股票市场、债券市场、信贷市场选取相关指标,对所有指标界定区域及划分标准,构建一套金融危机预警指标体系,最后合成一个金融风险预警的综合指数,课题组还运用美国的相关数据对这一综合指数进行了实证检验[6]。

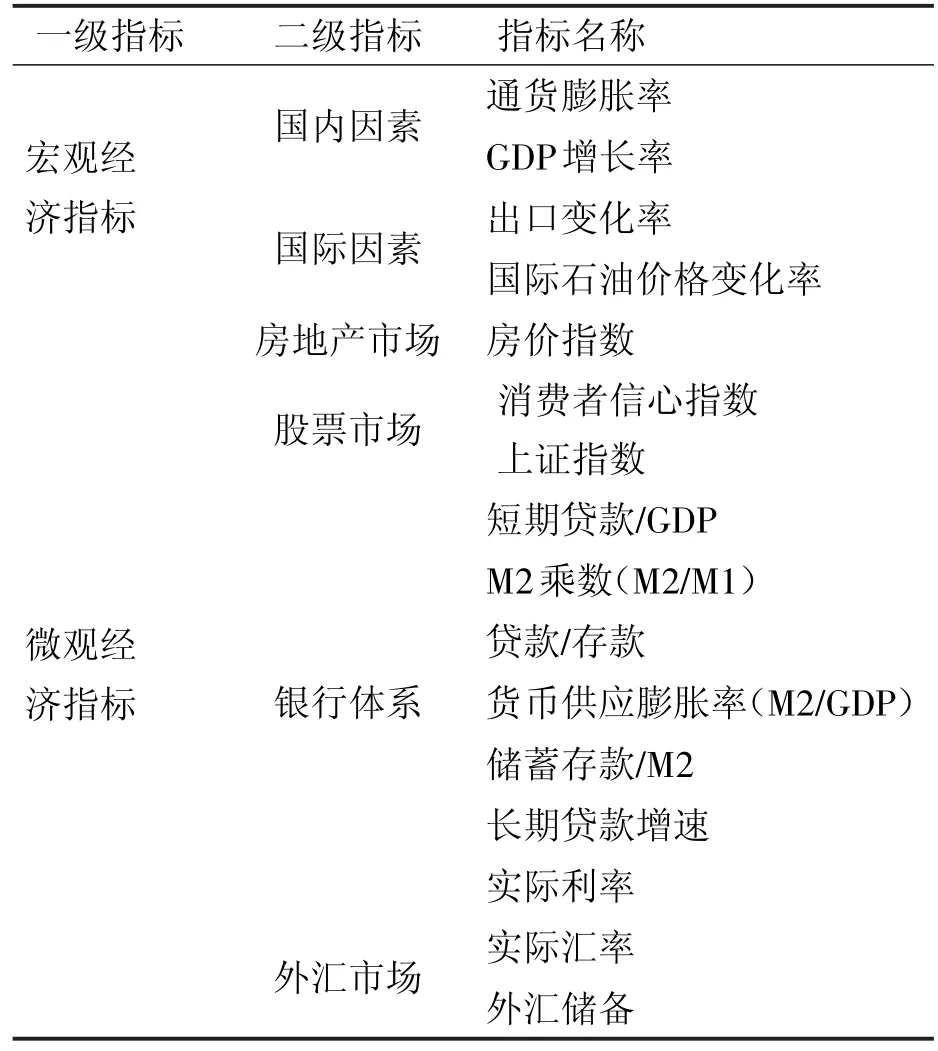

本文结合我国国情,选取宏观经济指标和微观经济指标。其中,宏观经济指标体现了国家经济运行的宏观环境以及国际环境,选取通货膨胀率、GDP增长率、出口变化率以及国际石油价格变化率。微观经济指标体现国内经济基本面的健康状况,从对国民经济影响比较大的房地产市场、股票市场、银行体系以及外汇市场中,选取能够反映每个市场稳定性的先行指标,具体指标如表1。

选取2007年1月到2017年3月份的月度数据,数据来源于中国人民银行网站、新浪财经宏观数据网站、中国统计局网站以及“国研数据-金融统计数据库”。虽然指标选取的范围越广泛对金融风险的预警越全面,但是大量指标的引入会带来建立模型的困难。因此,本文采取建立金融风险压力指数并对待选指标与压力指数进行Granger因果检验的方法,选取检验结果显著的指标进行因子分析。

2 构建压力指数

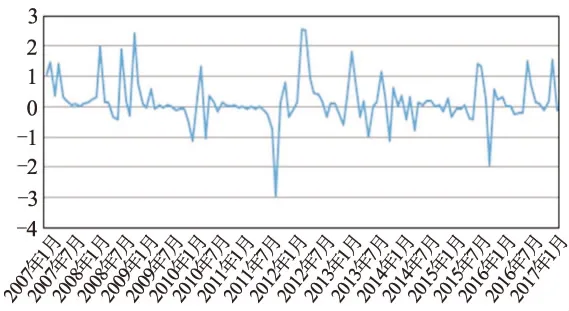

本文金融风险压力指数的构建参考Sachs等构造的外汇市场压力指数[7]。它由实际汇率、实际利率和外汇储备构成,具体计算公式如下:

表1 金融风险预警指标

其中,EMPt是外汇市场压力指数,ωRER、ωRiR、ωRES是每个变量的标准差的倒数,以此作为权重。权重的选择使这三部分的条件方差相等,具体计算公式如下:

由此合成的压力指数如图1所示。

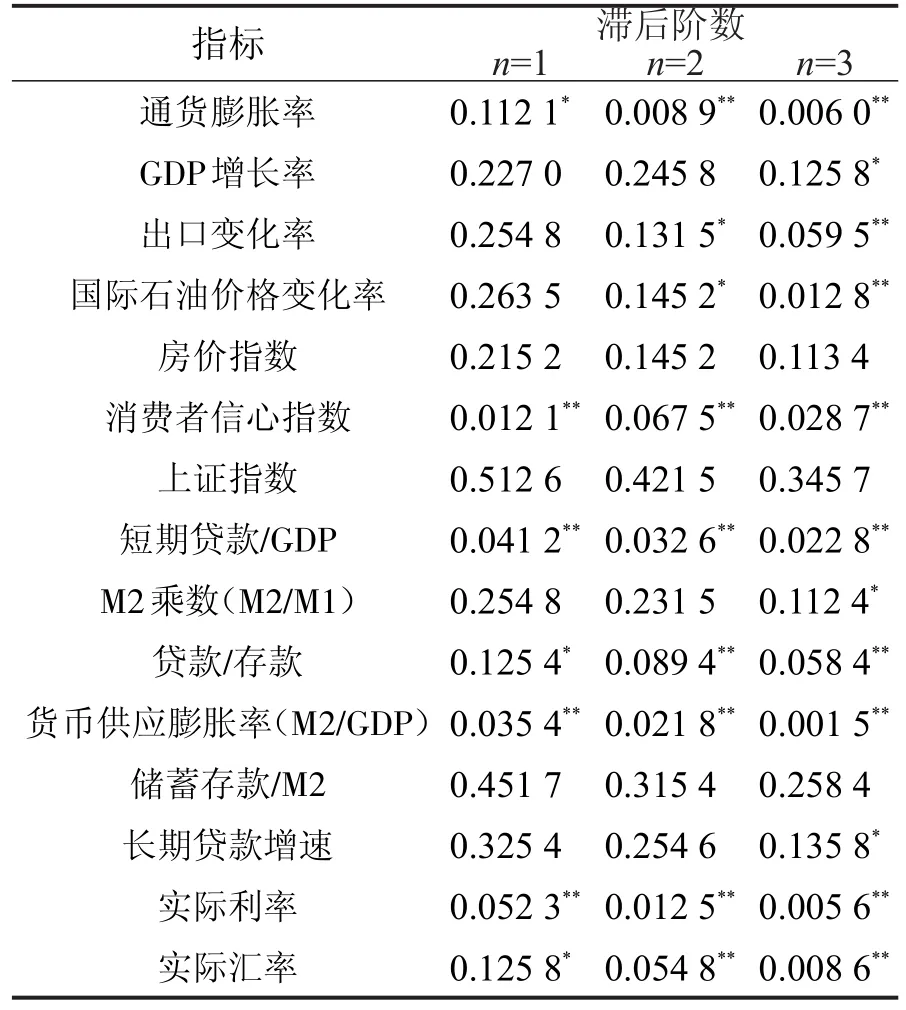

接下来本文使用Granger因果检验法筛选有效指标[8],即全部指标与前文构造的危机压力指数进行两两的Granger因果检验,筛选出检验比较稳健的指标。另外,考虑到不同的滞后阶数会带来不同的Granger检验结果,文章对不同的滞后阶数进行检验,Granger检验结果如表2。

图1 压力指数

表2 Granger因果检验结果

表2结果显示,本文所选取的16个经济指标大部分和压力指数具有Granger因果关系,由此可见这16个预警指标均有较强的预警能力。其中,上不同滞后解释均对压力指数有Granger影响的指标有:通货膨胀率、实际汇率、证券指数、M2乘数、贷款/存款、外汇储、实际利率。

3 因子分析模型及估计结果

3.1 方法概述

在研究实际问题时,与所研究的变量有关的相关变量越多,对这一问题的认识和解释就越全面和透彻,但是,变量越多存在相关性的可能也越大,可能存在信息重复的问题[9]。这样就面临着减少变量个数和避免信息缺失之间的两难选择,而因子分析法就是解决这一问题的,这一方法既能减少变量个数,又不会造成信息的浪费和缺失[10]。

3.2 基本原理

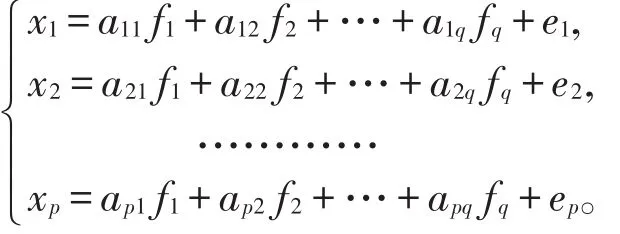

设原有p个变量x1,x2,…,xp,现将每个变量用q个因子f1,f2,…,fq的线性组合来表示,即:

上式即为因子分析的数学模型,也可表示为X=AF+E,其中,X是实际测量的随机变量;F为公共因子;A称为因子载荷;E称为特殊因子。

3.3 建立模型

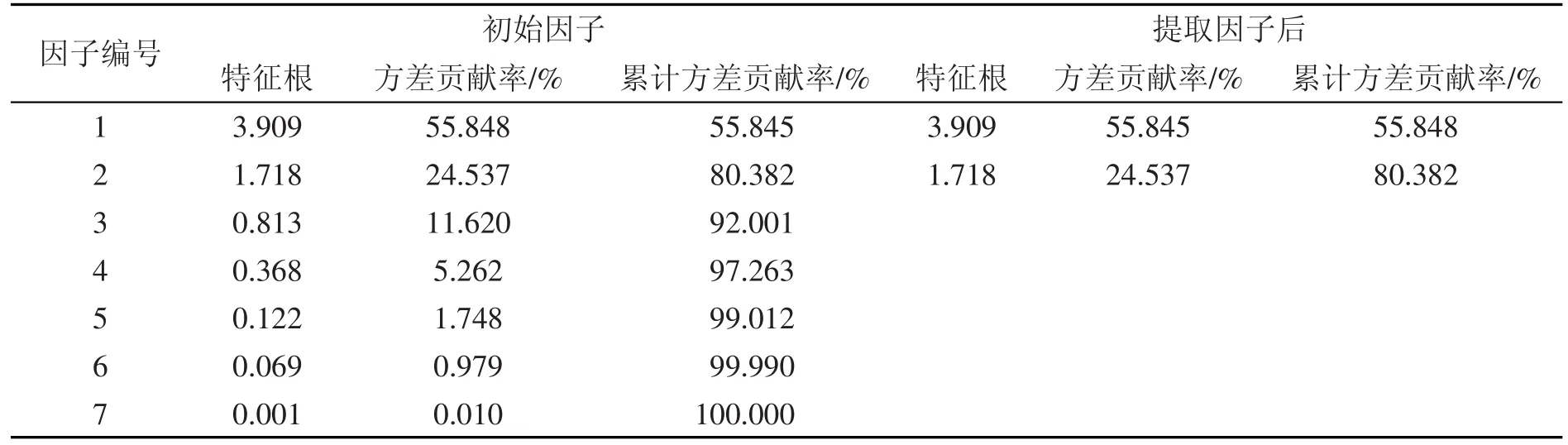

采SPSS17.0软件进行因子分析,对所有指标进行相关分析的结果显示,文章所选指标间的相关性很强,因此可以建立这些变量的相关矩阵R,通过模型计算出R的特征根和贡献率。本文采取特征根大于一的原则选出两个公共因子,其方差贡献率分别为55.845%、24.537%,累计方差贡献率为80.382%,见表3。这两个公共因子反应了我国金融风险的大部分信息,因此能够作为我国金融风险的的主要影响因素。

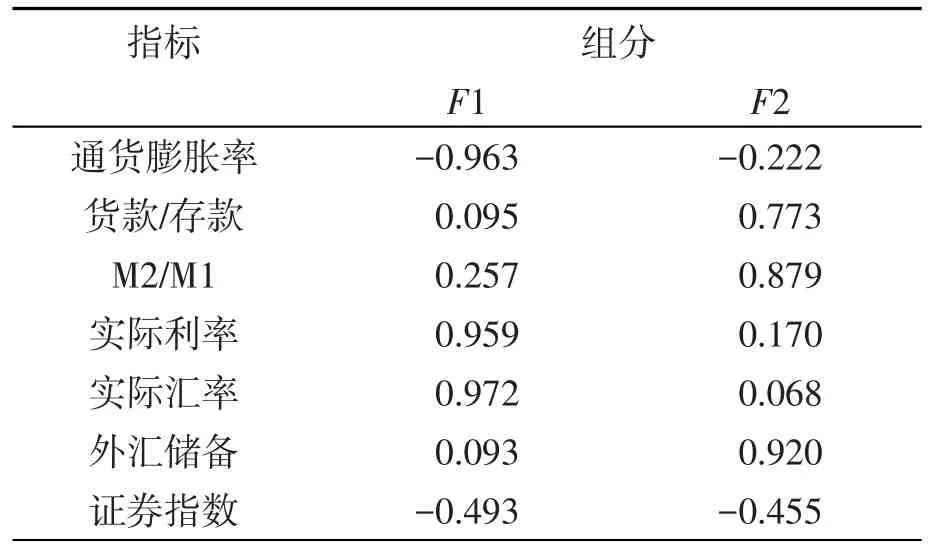

接着进行因子旋转,这样得出的公共因子才有更好的现实意义。本文采用的因子旋转方法为方差最大化,在SPSS软件中,采取25次正交旋转,旋转后的因子载荷距阵如表4所示。

从表4可以看出,经过旋转后的载荷距阵出现0、1两极分化,此时这两个公共因子已经有了明显的实际经济意义。

表3 因子分析结果

表4 因子旋转后的载荷矩阵

公共因子F2在贷款/存款、M2/M1、外汇储备上的载荷值较大,可命名为银行体系风险,对全国金融风险状况影响也很大,有24.537%的方差贡献率。在资本市场不够发达的我国,银行体系在金融体系甚至整个国民经济中所占地位非常重要,目前我国各部门融资方式还是以银行贷款的间接融资方式为主,这也导致银行体系的风险较大。而银行体系一旦发生风险,金融体系将受到很大打击,这一风险可能会波及到证券市场,实体经济,对整个国民经济的打击是非常重大的。

4 小结与建议

从以上因子分析结果可以看出,我国金融风险主要集中于外汇市场和银行体系。众所周知,多年来中国外汇储备规模一直居高不下而且有急剧扩大的趋势,这不但削弱了国家宏观调控的效果,还给国家经济发展带来许多不利影响。汇率的不稳定也会给中国经济带来不利影响,外部市场上竞争力的下降会导致一国经济的衰退,这进一步会引起企业大量倒闭,从而银行体系贷款质量也会下降,因此,我国必须坚持有步骤的、渐进的、稳妥的汇率改革。同时,面对我国的巨大外汇储备我们应该认识到,虽然外汇储备的增加不仅可以增强宏观调控的能力,而且有助于拓展国际贸易、吸引外国投资、降低国内企业融资成本、防范和化解国际金融风险。但是过多的外汇储备会带来巨大的机会成本和汇率风险。因此,应根据持有外汇储备的收益、成本比较及其状况把外汇储备保持在适度的水平上。

对于来自银行体系风险同样应该引起重视,信贷的放大机制会造成泡沫崩溃后的经济体进入衰退阶段,因此适度的信用规模是经济体稳定运行的前提。另外,从微观角度出发,在银行日常经营和管理中,安全性、流动性和盈利性是三大基本原则,三者存在矛盾统一的关系,盈利性是目标,安全性是保障,而流动性是三原则的前提也是银行稳定运营的前提。因此,在银行的日常管理中应该特别重视流动性管理。我国必须完善现信贷机制,严格控制信贷规模。同时要继续推进金融体制的改革和国有商业银行的改革,使国有商业银行早日成为真正意义上的商业银行,为个人及企业以及整个社会作出应有的贡献,从而提高企业和家庭对银行系统的信任,保持我国金融市场的稳定,降低金融风险。

参考文献:

猜你喜欢

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

今日农业(2019年12期)2019-08-13 00:50:02

金融周刊(2018年2期)2018-12-26 09:03:24

现代园艺(2017年22期)2018-01-19 05:07:01

辽宁经济(2017年12期)2018-01-19 02:34:01

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

山西农经(2016年3期)2016-02-28 14:23:54

火控雷达技术(2016年3期)2016-02-06 02:30:27