管理会计应用现状调查与思考

——基于163家企业的调研数据

2018-06-09 03:39陆玉文

财会月刊 2018年11期

陆玉文

一、引言

管理会计活动是企业利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面做出的服务于企业管理需要的相关活动。财政部于2014年11月颁布了《关于全面推进管理会计体系建设的指导意见》,首次正式提出全面推进建设管理会计体系,形成中国特色管理会计理论体系。紧接着财政部又下发了《管理会计基本指引(征求意见稿)》《管理会计基本指引》《会计改革与发展“十三五”规划纲要》,以及《管理会计应用指引第100号——战略管理》等22项管理会计应用指引,标志着财政部推进管理会计应用的决心。借助财政部推进管理会计发展的“东风”,加上全球性竞争压力的加剧,迫使国内企业创新经营方式、提高管理水平,管理会计的应用在外部压力及内生动力的双重驱动下得以推进。

我国的管理会计始于20世纪70年代末80年代初,国内学者在吸收西方观点的基础上,结合我国经济发展现状,开始了管理会计的本土化研究。早期主要是针对管理会计本质、作用的研究,如杨纪琬、阎达五[1]指出会计本质是一种管理活动。李天民[2]指出,管理会计是利用财务会计、统计及其他相关资料归纳、整理、计算、对比和分析,帮助企业内部管理者做出最优决策的一整套信息处理系统。阎达五[3]就“价值链会计管理”概念整合了价值链分析和管理会计,进一步拓展了管理会计的内容和范畴。

2008~2014年管理会计研究逐步开始结合业绩评价体系、薪酬体系等,管理会计应用案例研究也较为丰富。如杜荣瑞等[4]研究了管理控制系统对业绩的影响;汤谷良等[5]针对华润6s体系进行了管理控制系统研究;汤谷良等[6]对海尔管理控制系统中的管理会计应用情况进行了研究;李延喜等[7]、吉利等[8]对企业应用管理控制系统的动因和作用机理进行了研究;赵剑波[9]探究了海尔“人单合一”的双赢模式及其战略损益表。

2014年以来,国内管理会计的创新研究不断拓展,冯巧根[10]指出,管理会计的战略研究正在逐步从价值链向价值网络、商业生态系统转变;苑泽明等[11]基于创新驱动视角对管理会计发展思路进行了指标构建。结合新经济政策,冯巧根[12]指出经济新常态对管理会计的发展提出了新要求;并结合供给侧改革对管理会计创新价值创造的三个端口“价值增值”“管理控制”与“信息支持”进行解读[13]。

我国管理会计发展起步较晚,且管理会计不同于财务会计,缺乏统一的法规规范,其应用与否以及应用程度主要取决于企业的意愿,应用实施相对落后。我国学者在学习西方经验的基础上努力促进管理会计本土化发展,加之财政部对管理会计强有力的推进,以及企业逐步增强的内生需求,管理会计发展进入机遇期。此时深入了解管理会计应用情况,准确定位、聚焦问题、找准对策,对管理会计的推进尤为重要。本文对管理会计参与企业活动的各技术方法的应用效果进行问卷调研,并对管理会计的推进问题进行归纳梳理及对策研究,以期对企业管理会计应用情况做出客观评判,从而促进我国管理会计的推进与发展,为我国管理会计的后续研究提供相关的理论依据。

二、问卷设计与数据采集

1.问卷内容设计。问卷设计根据管理会计在规划、决策、控制、评价四个方面应用的具体内容和国家相关政策文件规定,对企业管理会计技术方法的应用程度、实施效果、需求情况及现存问题进行调研。主要内容包含以下四个方面:

(1)被调查者及其所在企业的基本情况。包括被调查者职位、其所在企业的会计人员配置情况、企业规模、行业、上市与否等基本信息。

(2)企业管理会计技术方法的应用情况。从企业规划、决策、控制、评价四个方面应用活动设计相关问题,细化至企业成本核算、企业预算、决策分析、业绩评价与考核等领域技术方法的应用情况。

(3)管理会计技术方法的应用效果。基于第二部分的技术方法应用情况调研,进一步对应用的技术方法采用五分制评分法调查其实施效果。

(4)企业管理会计实施过程中的主要问题、重点需求及可能的解决对策。采用选择和问答的形式调查企业对管理会计的需求、实施管理会计过程中存在的主要问题及相关解决对策。

2.样本数据采集。本次调研从企业管理会计应用情况、应用效果、现存问题出发,为保证问卷的有效性和收回率,以企业高级会计师为主要调查对象,采用现场集中发放、集中收回的方式进行。在浙江宁波地区共发放问卷180份,收回有效问卷163份,有效收回率为90.6%。问卷数据汇总后,利用SPSS 21软件对有效问卷进行数据统计分析。

(1)调查对象的基本情况。本次调研对象主要限定为在各企业担任高管或财务职位的高级会计师,确保调查对象具备基本的管理会计专业知识。通过问卷进一步核实,被调查者对管理会计内容、职能完全了解的占42%,了解一些但不具体的占58%,完全不了解的为0。调查者能够结合企业实际需求反映应用情况及问题,并提出合理建议。

(2)调查对象所在企业的基本情况。本次被调研对象所在企业规模不一、涉及的行业也较为丰富,调研结果具有一般代表性和普适性。依据从业人数、销售额和资产总额三个指标划分企业类型,涵盖大型企业35.3%、中型企业45.5%及小型企业19.2%;其中上市公司有44家,占宁波上市公司的80%以上,非上市公司有118家。涉及的行业也较为丰富,其中制造业占比19.88%,服务业占比16.87%,公共事业单位占比12.05%,建筑业占比9.64%,房地产业占比9.04%,还包含物流业、批发零售业、金融业、教育行业、电子科技业等。

(3)企业会计人员的配置情况。会计人员是企业从事会计活动的基础要素,问卷首先对企业会计人员的配置情况进行调研,结果如表1所示。数据显示,企业专门从事管理会计的人员平均数量仅为2.2人,远远低于专任财务会计人员,而且标准差很小,说明企业专任管理会计人员较少是普遍现象。原因可能有:一是管理会计人才本身的缺乏;二是管理者对管理会计重视不够,管理会计岗位设置缺失,致使从事管理会计的人数较少。

表1 会计人员配置情况

三、问卷数据处理与分析

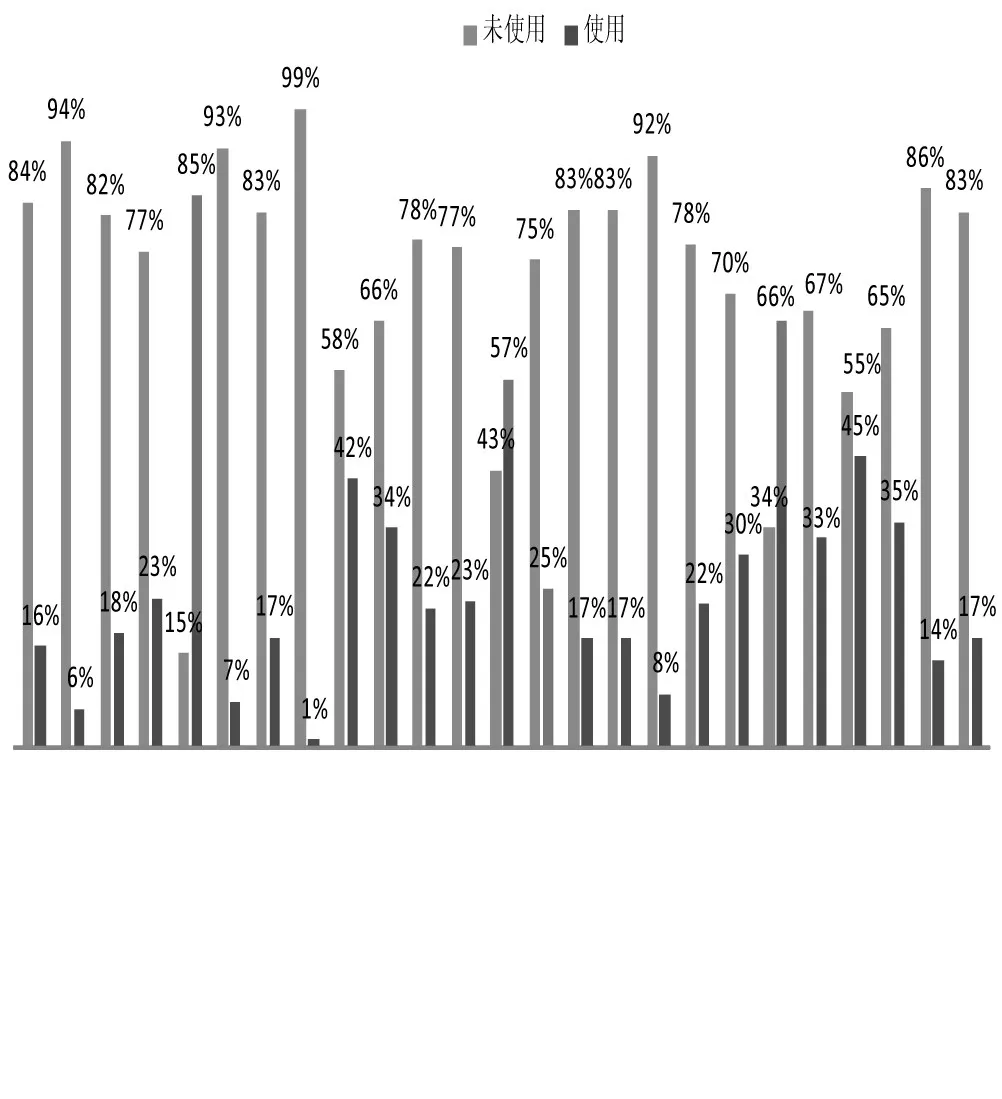

1.企业管理会计技术方法应用基本情况。问卷根据管理会计在企业规划、决策、控制、评价等方面的作用,对企业各领域管理会计技术方法的选择和应用进行详细调研。整体来看,企业管理会计技术方法的应用率较低,平均应用率仅为27%。其中应用率超过50%的仅有3种,即全面预算、保本分析和目标利润,其他应用率为1%~45%不等,详细统计结果如图所示。

管理会计技术方法应用情况

在预算管理领域,被调研企业编制财务预算的合计占比为89.2%,其中进行完整全面预算的达到60%。图中,采用弹性预算、零基预算和概率预算的使用率较低。在成本管理领域应用率均较低,最高的目标成本法仅23%,最低的作业成本法仅6%。在营运管理领域,统计结果显示保本分析方法的应用率最高,为57%,其次为自制与外购决策25%,另外三种方法应用率均在20%以下。在投资管理领域,结果显示均不足50%,其中应用率较高的投资回收期、投资报酬率,占比依次仅为42%、34%。在绩效管理领域,企业绩效评价应用最多的是目标利润,为66%,较低的经济增加值仅为22%。绩效考核方法应用最多的责任中心分部考核为45%,其次是KPI指标法为35%,其他应用率相对较低。总体来看,被调研企业管理会计技术方法应用率不高。

2.企业管理会计技术方法应用效果情况。

(1)预算管理领域各技术方法应用效果。各预算方法的应用效果如表2所示,整体来看,效果一般的占比较大,毫无效果或效果较差的占比均在10%左右。数据显示,各预算方法间应用效果达到较好或很好的程度差异较大,其中占比最高的是零基预算为61.5%,最低的概率预算为0。由此可见,各技术方法虽应用效果不太显著,但还是有一定成效。

表2 预算编制方法应用效果

(2)成本管理领域各技术方法应用效果。4种成本管理方法应用效果如表3所示,整体来看,管理会计方法在企业成本管理领域的应用效果尚可,但提升空间较大。应用毫无效果或效果较差的均极少;平均有57.6%的调研者认为效果较好和效果很好,其中变动成本法和目标成本法达60%以上;但结果显示评价效果很好的占比较小。

表3 成本核算、控制与管理方法应用效果

(3)营运管理领域各技术方法应用效果。在营运管理领域各方法的效果评价结果如表4所示,毫无效果的占比均为0,除联产品继续加工决策方法外,其余技术方法应用效果较好和很好的合计均超过50%,其中不同工艺生产安排决策达83.3%、自制与外购决策达68.6%,应用效果整体评价较好。

表4 经营决策分析方法应用效果

(4)投资管理领域各技术方法应用效果。在长期投资管理领域中各应用效果如表5所示,4种方法应用效果较好或效果很好的合计均在50%以上,其中,内含报酬率达到66.6%,但其中效果很好仅占12.1%。此外,平均约8%表示各方法应用毫无效果或者效果较差,其中投资报酬率有2%显示毫无效果,内含报酬率有15.2%显示效果较差。

表5 长期投资决策分析方法应用效果

(5)绩效管理领域各技术方法应用效果。在绩效管理领域,各绩效评价方法应用效果如表6所示,整体来看,毫无效果的比例均为0,效果较差的均在7%以下,其中投资报酬率仅2.3%,可见各绩效评价方法均有一定效果;除其他之外,各方法应用效果较好和很好的合计均在50%以上,其中经济增加值总体评价较好,效果很好的企业达25%。

表6 绩效评价方法应用效果

在绩效管理领域,4种绩效考核方法应用效果如表7所示,各方法应用效果一般和效果较好的占比较大;应用效果很好的平均占比低于10%。平衡计分卡法、标杆对标法效果较差占比依次为21.1%、16.7%;效果较好和很好的合计均在50%以下,整体效果相对较差。KPI指标法相对较好,毫无效果的比例为0,效果较差为4.1%,发挥了一定效果,但效果很好也仅为10.2%。

表7 绩效考核方法应用效果

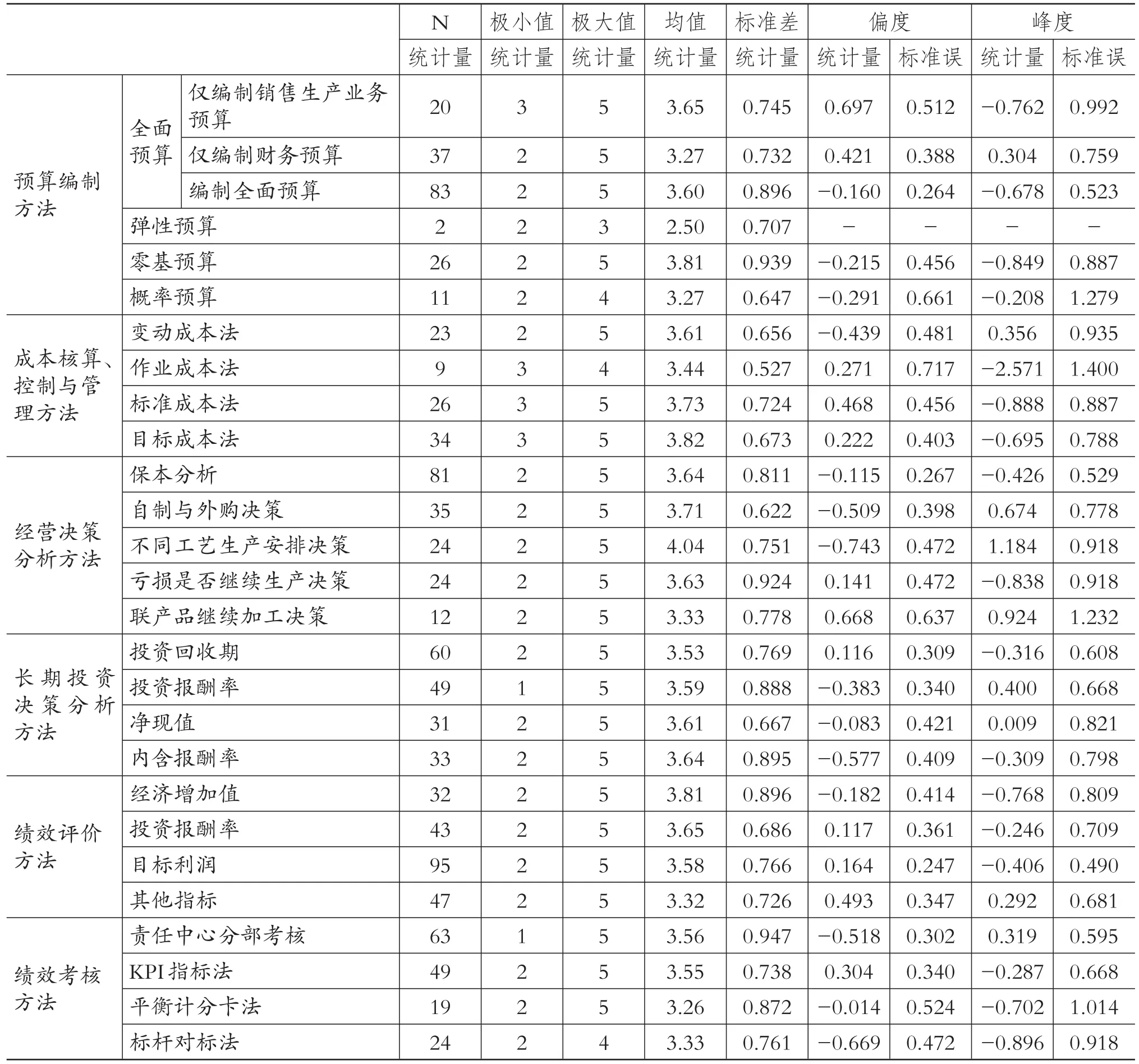

3.企业管理会计技术方法应用效果的描述性统计分析。根据以上各技术方法的应用效果,本文将毫无效果到效果很好依次赋值1~5,利用SPSS 21软件进行描述性统计分析。结果如表8所示,N代表各管理会计方法应用样本数,1~5依次代表方法应用效果五个评分等级。

整体来看,各方法应用效果评价均值大体在3~4之间,应用效果介于一般与较好之间。在预算管理领域,企业进行全面预算和零基预算的相对较多;弹性预算和概率预算应用较少,且应用效果较差,其中弹性预算应用效果均值仅为2.50。编制完整的全面预算、零基预算和概率预算的偏度和峰度均小于0,显示预算效果不理想的较多,且均较为分散。在成本管理领域,除作业成本法外,其余均值均在3.5以上,总体效果较好。除变动成本法外,其余3种方法偏度为负,峰度为正,说明应用效果较好占比较大,且分布较为集中。

在营运管理领域,结果显示除联产品继续加工决策外,其他方法均值均在3.5以上,介于效果一般与效果较好之间,但从偏度和峰度来看,应用效果优劣较为分散,且效果在平均水平以下的数量较多。在投资管理领域,各方法应用效果均值均在3.5~3.6之间,应用介于效果一般与较好之间,且差异不大。在绩效管理领域,经济增加值应用样本较少,但效果均值最高为3.81,应用最多的目标利润效果均值为3.58。企业绩效考核方法的应用效果总体不显著,均值较高的责任中心分部考核仅为3.56。

四、问题与需求

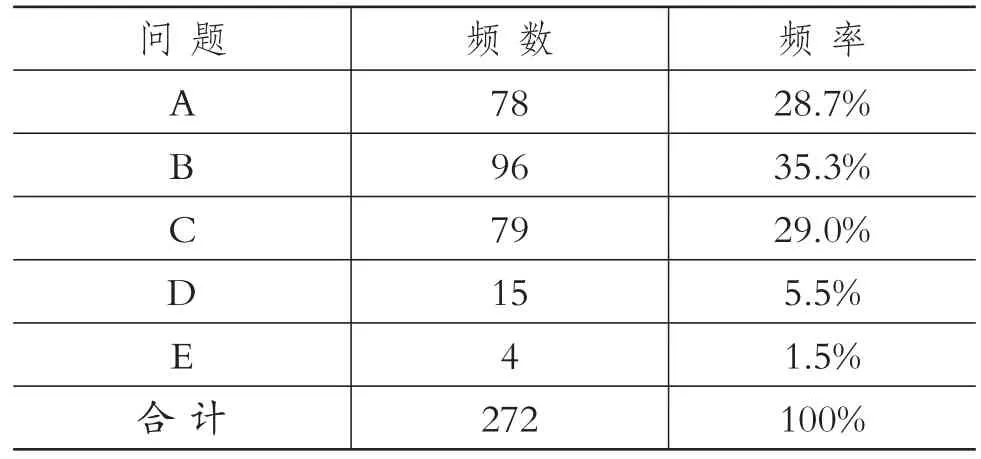

1.企业管理会计应用中存在的主要问题。通过以上调研,可见管理会计技术方法的应用率及其应用效果都不容乐观,为深入剖析这一现状并寻求解决方案,问卷采用多选加问答的形式,对被调研企业在管理会计推进、应用过程中存在的问题进行调查,结果如表9所示。

其中:A表示公司高层对于管理会计了解不多,管理会计方法推进难度较大;B表示公司内部尚未形成良好的氛围,管理会计难以充分发挥作用;C代表缺乏高素质的管理会计人才;D代表管理会计方法不适应公司发展的实际需求;E表示其他。根据调查结果统计,A累计被选78次,B累计被选96次,C累计被选79次,说明企业管理会计实施过程中的主要问题:一是公司内部尚未形成良好的氛围,管理会计难以充分发挥作用成为首要问题;二是公司高管对于管理会计了解不多,管理会计方法推进难度较大和缺乏高素质的管理会计人才。

2.管理会计各技术方法的需求程度分析。对企业来说,明确需求、找准问题是实现管理会计有效应用的前提。问卷以五分制形式对被调研企业管理会计技术方法需求程度进行调查,以精准了解企业需求,设需求递增为1~5分,结果如表10所示。均值显示,企业对于预算控制系统的需求最强,其次为财报分析系统、绩效评价体系,再次是公司战略制定;对于作业成本计算与管理、流程再造与价值链管理需求相对较弱。

表8 管理会计方法应用效果描述性统计

表9 管理会计应用中的主要问题

表10 管理会计技术方法的需求程度

五、思考与对策

1.提升管理意识,营造良好氛围。加强对企业高层管理人员管理会计意识的培养。问卷调查显示,较多企业管理者对于管理会计的认知缺乏,导致管理会计的应用难度较大。因此在管理会计推进的初期,应对企业高层管理人员进行管理会计意识和理念的引导,这有助于营造良好的管理会计氛围,让企业化被动为主动,由内生需求转化为实践动力,使管理会计的推行在企业上下协同一致,有序高效。

2.培养专业人才,打造核心力量。如果说高层管理者的认知是管理会计推进的基础,那管理会计人才就是保障与动力。问卷调查结果显示,企业普遍缺乏专业的管理会计人员,且高素质会计人才的缺乏制约着企业管理会计的推进。高素质的管理会计人才对推进管理会计应用、提高应用效果有着重要影响。大力培养符合我国国情的管理会计人才,是促进我国管理会计本土化科学研究与应用的有效路径。

3.依靠政策引导,发挥外力推动。为形成中国特色管理会计体系,财政部应努力做好顶层设计,大力推进引导和扶持工作。自2014年以来,我国管理会计体系建设及应用试点实践工作取得了初步成效,政府应做好管理会计意识宣传、引导工作,并进一步将试点工作向区县深入拓展,做好管理会计应用的全面推广。同时,企业可以充分利用政府政策,降低自身推进管理会计成本和难度,促进企业管理会计应用的提升与发展。

4.引入专业服务,聚焦精准发展。管理会计具有色彩浓厚的个性特征,要求结合企业业务特征和管理特点精准定制,专业的咨询服务机构是企业推进管理会计时可以借助的有效“私人医生”。鼓励并支持专业咨询服务机构的发展,呼吁企业引入专业机构精准的定制化服务,有助于企业迅速建立可行的管理会计系统,发挥管理会计的价值与作用,同时专业的咨询服务以及企业管理会计体系的建设也将促进企业管理会计人才的成长。

[1]杨纪琬,阎达五.开展我国会计理论研究的几点意见——兼论会计学的科学属性[J].会计研究,1980(1).

[2]李天民.管理会计基本理论问题的探讨[J].会计研究,1992(1).

[3]阎达五.价值链会计研究:回顾与展望[J].会计研究,2004(2).

[4]杜荣瑞,肖泽忠,周齐武,赵立新.管理会计与控制技术的应用及其与公司业绩的关系[J].会计研究,2008(9).

[5]汤谷良,王斌,杜菲,付阳.多元化企业集团管理控制体系的整合观——基于华润集团6S的案例分析[J].会计研究,2009(2).

[6]汤谷良,穆林娟,彭家钧.SBU:战略执行与管理控制系统在中国的实践与创新——基于海尔集团SBU制度的描述性案例研究[J].会计研究,2010(5).

[7]李延喜,龙静,徐秀文,张夏.集团管理控制的设置动因及其作用机理——××能源集团改制的案例研究[J].会计研究,2011(12).

[8]吉利,毛洪涛,王子亮,曾永林.任务不确定性对管理控制系统的影响及其作用机理——基于在中国国有大型铁路施工企业的实地研究[J].会计研究,2011(4).

[9]赵剑波.管理意象引领战略变革:海尔“人单合一”双赢模式案例研究[J].南京大学学报(哲学.人文科学.社会科学),2014(4).

[10]冯巧根.基于环境不确定性的管理会计对策研究[J].会计研究,2014(9).

[11]苑泽明,金宇,王天培.上市公司无形资产评价指数研究——基于创业板上市公司的实证检验[J].会计研究,2015(5).

[12]冯巧根.经济新常态下的管理会计发展思路[J].会计之友,2015(19).

[13]冯巧根.供给侧改革与管理会计创新[J].会计之友,2016(7).

猜你喜欢

中老年保健(2021年12期)2021-11-30

摄影之友(影像视觉)(2019年2期)2019-03-05

中华诗词(2018年11期)2018-03-26

中国建筑装饰装修(2017年1期)2017-02-13

Coco薇(2016年8期)2016-10-09

Coco薇(2016年2期)2016-03-22

Coco薇(2015年1期)2015-08-13

小雪花·成长指南(2015年7期)2015-08-11

小雪花·成长指南(2015年4期)2015-05-19

创新作文·初中版(2015年1期)2015-03-11