货币化率的直接测算及土地与住房的货币化—中国经济改革中的货币化进程再思考

2018-06-07 07:04刘建丰许志伟潘英丽

财经研究 2018年6期

刘建丰,许志伟,潘英丽

(上海交通大学 安泰经济与管理学院,上海 200030)

一、引 言

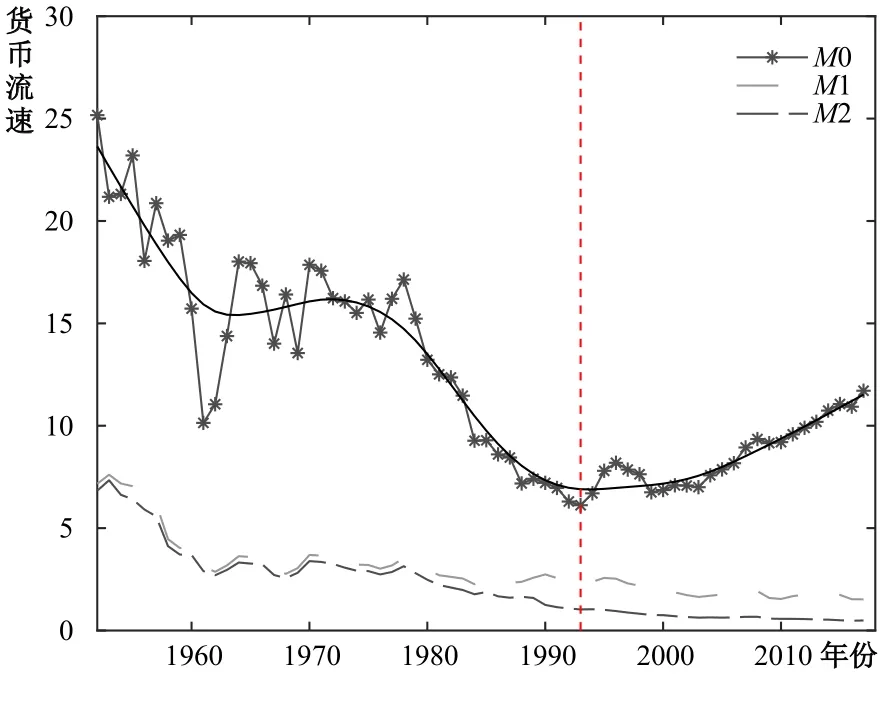

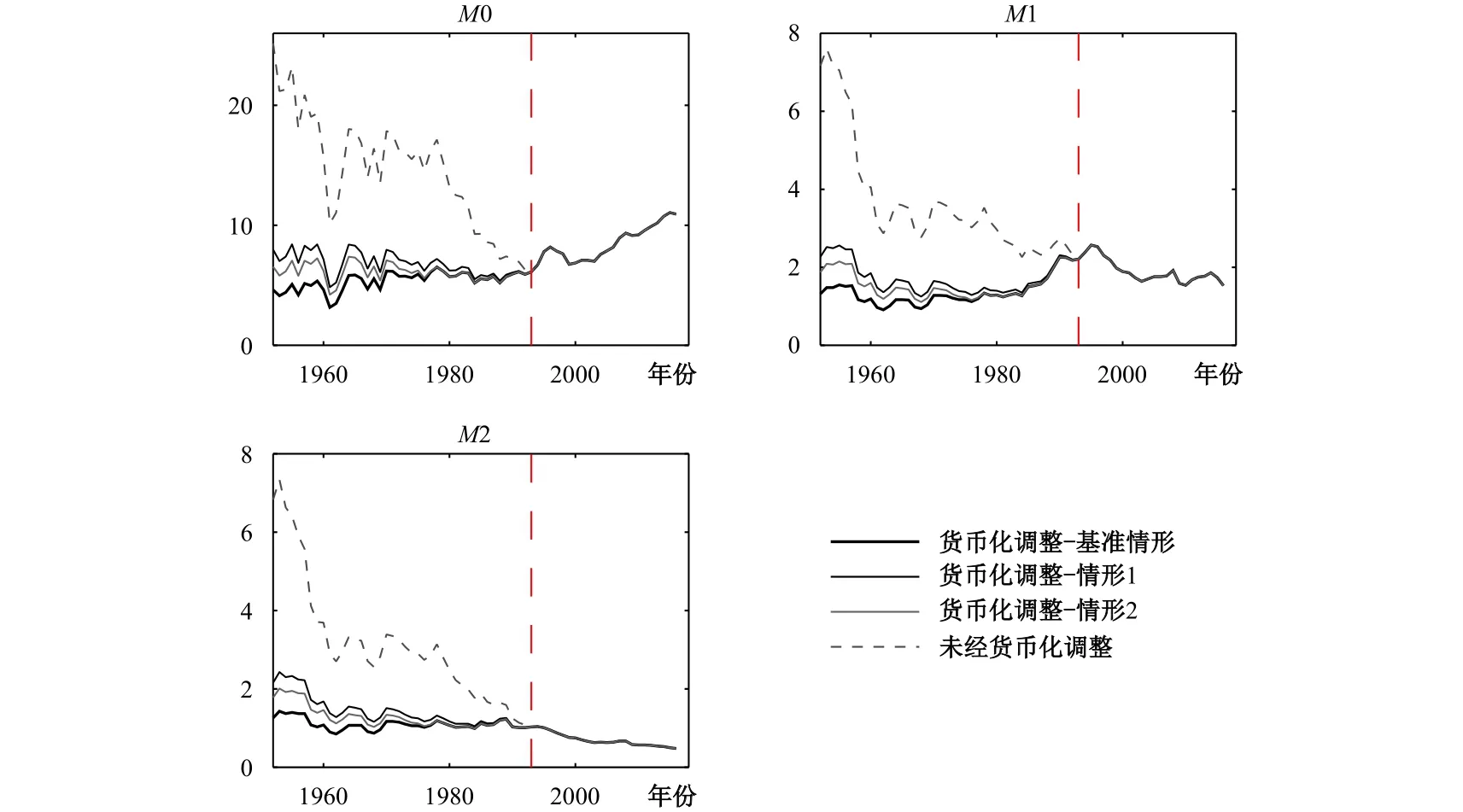

近40年来,中国经济改革的货币化进程大致可分为两个阶段:第一阶段从改革开放之初的1978年至20世纪90年代前期,重点是狭义的产品市场化和商品货币化;第二阶段则从20世纪90年代中后期至今,主要包括股票市场的建立和发展以及土地与住房的商品化与货币化。而再思考Yi(1991)提出的“中国经济改革过程中的货币化进程”,至少有两大问题仍未得到解决:第一个问题是,没有很好地总结我国第一阶段货币化的经验教训,其核心是Yi(1991)提出且之后被广泛认同的“货币化假说”,留下了一个困扰学术界和货币当局近30年且至今仍未得到很好解决的难题,即如何较科学地直接测算一国的货币化率。①在学术界,货币化程度几乎已成了M2/GDP的代名词。这里,为防止误解,我们称为“货币化率”。下文中读者将会更加了解两者的联系和区别。第二个问题是,对于“货币消失之谜”相关问题的研究,近30年来一直吸引着国内外学者的高度关注(Yi,1991;黄桂田和何石军,2011;张杰,2011)。然而,即使相关研究一直在不断地深入,对此问题的解答却仍不是很满意。尤其是在货币化的第二阶段,以过量M2为关注焦点的“货币消失之谜”在当前金融改革关键时期依然存在。图1显示,我国传统定义的M2流速呈现长期下降趋势。因此,对“M2消失之谜”的形成原因及其对实体经济的影响进行探寻、分析和解释,仍显得十分重要。

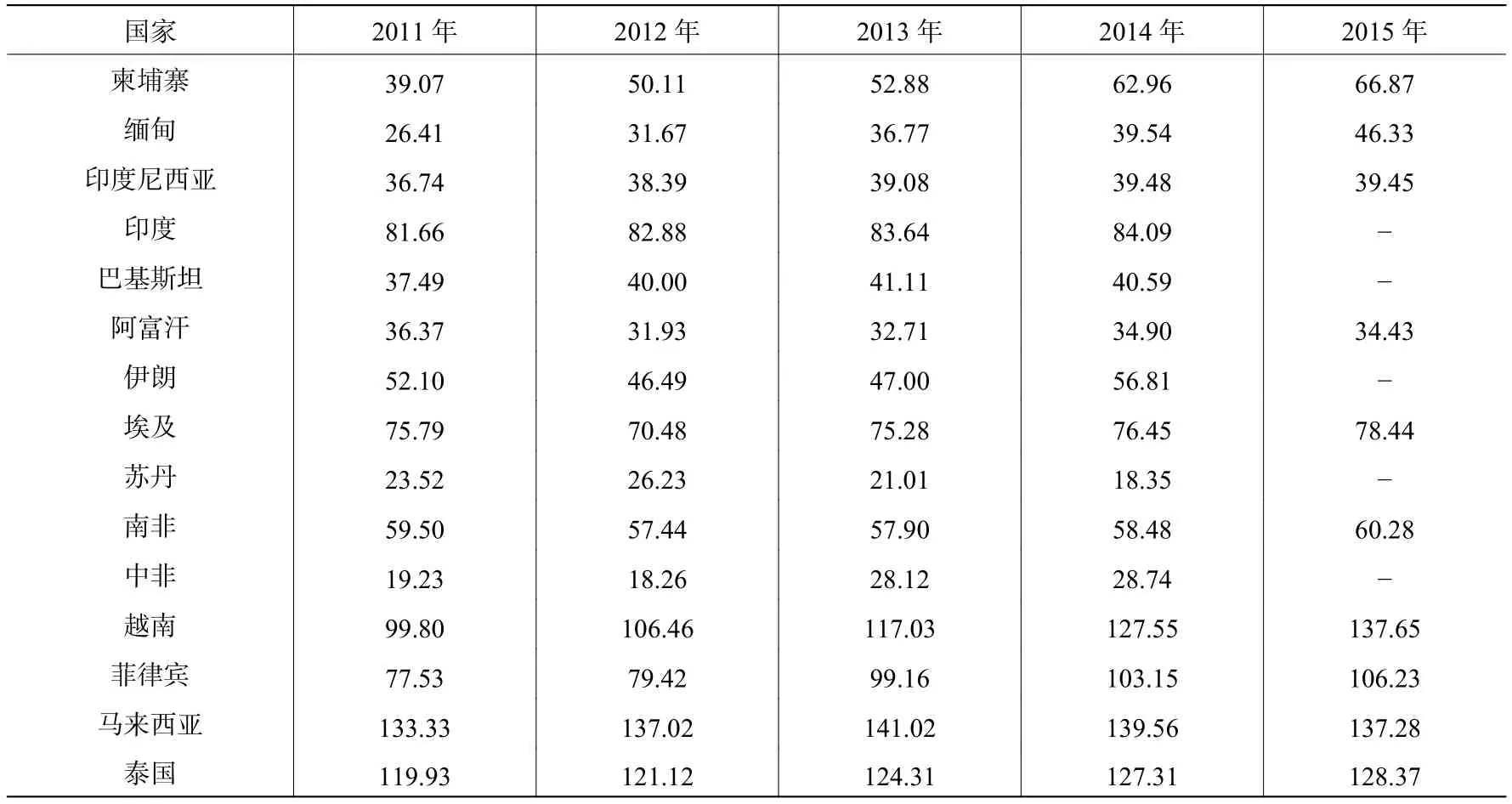

在国际方面,当前我国正倡议和推动“一带一路”建议,积极引导经济全球化朝着正确方向发展,这对亚非拉“一带一路”沿线发展中国家将是一次实现经济增长和发展的较好机会。由“货币化假说”可知,在经济增长和发展过程中,这些“一带一路”沿线发展中国家会经历一个经济不断货币化的过程,直到完全货币化为止。表1数据显示,除了越南、菲律宾、马来西亚和泰国的M2/GDP已接近或超过100%之外,亚非其他主要发展中国家2011−2015年的M2/GDP较低,说明这些国家未来的经济发展潜力及货币化前景依然巨大。

图1 1952−2016年传统定义的各层次货币流速的变化趋势

表1 亚非15个主要发展中国家2011−2015年的M2/GDP数据(单位:%)

鉴于此,对Yi(1991)提出的“中国经济改革过程中的货币化进程”问题进行再考察,较科学地测算我国第一阶段的货币化率,并对现阶段仍存在的“M2消失之谜”进行更深入的研究,是非常有必要的。前者有利于总结我国过去货币化进程的经验教训,对正处在狭义货币化进程中的亚非拉“一带一路”沿线发展中国家具有较强的借鉴意义;后者则有助于理解我国当前的货币创造、货币政策以及资源“脱实向虚”的重要原因。具体来说,在政策方面,若货币当局对货币化率有充分的认识,就可通过调控货币发行量来支持货币化进程中的经济发展,并避免造成宏观经济的剧烈波动(如避免出现高通胀率等)。在理论方面,测算货币化率有助于我们更准确地计算出真实的货币流速,从而更清晰地认识和思考货币创造机制及“货币消失之谜”。如果学术界不能为我国货币化率测算的核心难题提供一个较准确清晰的答案,那么就很难给上述国家现阶段的货币化进程提供实质性建议。因此,本文的核心任务是初步解决货币化率直接测算遗留的难题,并分析“M2消失之谜”的形成原因及其对实体经济的影响。当然,值改革开放四十周年之际,学术界也确实有必要对此问题进行再梳理和研究,因为货币化进程是我国经济发展的一条重要主线。

1952−2016年的宏观数据(见图1)显示,传统定义的M1和M2流速呈现单调下降趋势,而M0流速则在1993年出现明显的V形转折点,1993年之前呈现长期下降趋势,之后则逐渐上升。我们观察发现,M0流速这种特有的时间序列特征包含了与货币化进程相关的重要信息,而这一点往往被以往的文献所忽视。

本文基于Yi(1991)的货币化假说,建立了一个简单的货币化经济理论,证明了传统定义的M0流速V形拐点含有重要的信息,可用来判断货币化进程完成的时间节点。我们由此推断,中国宏观经济的货币化进程在1993年已初步完成。基于本文的理论,我们进一步测算了我国1952−2016年的货币化率和各层次真实货币流速。

其实,本文测算货币化率的思路相对简单。在长期,传统定义的M0流速主要受到货币化和广义交易技术两个核心因素的影响。在货币化进程完成后,M0流速变为只受到交易技术因素的影响。如果交易技术进步率为一个时变正数,那么由货币化后的M0流速即可推知该时段的交易技术进步率大小。如果货币化完成前后的交易技术进步率相等,或存在某种线性数量关系,那么从货币化完成前的M0流速中就可剥离出各个阶段的广义交易技术因素而仅留下货币化因素,这样就能获得一国经济货币化进程的动态演进情况。同时,我们可定义这个只受广义交易技术因素长期影响的货币流速为“真实货币流速”。

测算结果显示,我国的货币化率在1952年和1978年分别约为31.7%和42.0%,到1993年基本达到100%;经济货币化的增速则分为三个阶段:1952−1960年年均增速为4.7%−6.1%,1961−1977年为−0.7%−1.2%,1978−1992年为6.0%−6.7%。

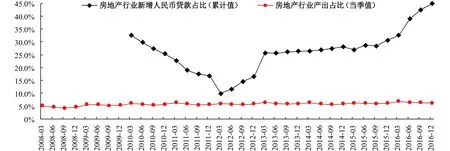

在去除狭义货币化因素之后,我们发现M2的平均流速仍在逐年下降,说明即使在金融深化的关键时期,中国经济仍存在“货币消失之谜”与“高货币化之谜”。因此,寻找商品货币化以外的其他影响因素仍是一个重要的研究方向。为此,本文通过构建一个各宏观关键变量之间的协整系统来检验与M2流速存在长期均衡关系的影响因素。结果显示,住房市场(交易量和房价)与M2流速存在显著的长期负相关关系,股票市场(市值和股价指数)与M2流速则不存在显著的长期均衡关系。由此推断,土地与住房市场对货币的吸收是解释现阶段“高货币化”现象的一个新的重要因素。当前,过多的金融资源流向了房地产市场。图2显示,2008年经济危机后房地产行业的新增人民币贷款占比平均约为30%,2016年更是高达40%;而与之形成鲜明对比的是,同期房地产行业的产出占比则比较稳定,仅约为6%,为前者的1/5。这暗示土地与住房的过度货币化可能对实体经济造成了伤害。

图2 2008年经济危机后房地产行业新增人民币贷款占比与产出占比

本文的创新主要有以下四点:第一,重新审视了我国各层次货币流速,强调传统定义的M0流速的V形转折特征具有货币化进程的重要信息;第二,本文对Yi(1991)的理论做了扩展,证明了传统定义的M0流速V形转折点与货币化进程完成相一致,并提供了一个较科学的货币化率直接测算理论和方法;第三,本文的理论并不依赖于经济制度的假设,因此可同时用于计划经济与改革开放两个时期,从而测算1952−2016年各层次货币经货币化因素调整后的真实流速,结果更加严谨和合理;第四,本文还探讨了土地与住房的商品化和货币化。

下文的结构安排如下:第二部分为文献回顾及本文的贡献;第三部分描述了各层次货币流速的两个特征事实;第四部分基于特征事实,通过扩展Yi(1991)的货币化理论,提出了一个测算货币化率的理论;第五部分利用该理论测算了我国1952−2016年历年的货币化率,并计算了历年各层次货币的真实流速;第六部分分析了金融深化阶段M2流速继续下降的影响因素,即土地与住房的货币化;最后总结全文。

二、文献回顾及本文的贡献

货币经济相关文献为数众多,受篇幅限制,本节仅讨论与本文关系最紧密的货币化文献。近30年来,对货币化问题做出重要研究贡献的学者主要来自处在经济改革中的中国。最具代表性的是Yi(1991)的“货币化假说”。事实上,Yi(1991)的“货币化假说”主要指狭义的产品市场化和商品货币化。此后,货币化领域的国内外文献主要关注以下四个方面:第一,对货币化假说本身做进一步的解释;第二,对货币化假说进行扩展,主要是广义的货币化或金融深化进程;第三,讨论货币化进程的完成时间点;第四,对货币化率进行测算和计量经验研究。

对于货币化进程本身的进一步解释,易纲(1995,1996,2003)在多篇论文或著作中又阐述了其“货币化假说”。谢平(1996)、秦朵(1997)以及张杰(1997,2011)则重点关注了货币化进程中的制度因素。基于Yi(1991)的狭义货币化假说,本文认为不同层次货币尤其是M0的流速长期主要受到狭义货币化进程和广义交易技术的影响。由下文的分析可知,上述文献关注的制度变迁和金融体制改革会同时影响狭义货币化进程和广义交易技术这两个重要因素;在货币化进程完成前,广义交易技术的改善会使未市场化的产品更容易融入集市和商业圈。这既会加快其商品化和货币化,也会加快货币的真实流速。

对于货币化假说的扩展,代表性成果主要有帅勇(2002)的包含资本存量货币化在内的“广义货币化假说”、伍志文(2003)的广义货币数量论模型及“资本市场货币积聚假说”、王朝平(2004)的“经济资源流动性深化假说”、刘士余和王辰华(2005)的“货币浅化(货币功能的持续萎缩和退化)现象”、张文(2008)的政府推动下的“生产要素市场货币化假说”以及周立等(2010)的“资源资本化假说”。易纲(1996)及易纲和宋旺(2008)也深入探讨了中国金融资产结构的发展和变化。然而,这些文献(包括因篇幅原因而未列出的其他解释“货币消失或流速下降之谜”的相关文献)并没有重点论证1998年开始的土地与住房的商品化与货币化,以及1990年开始建立的股票市场对M2流速继续下降是否造成影响。下文研究发现,股票市场对“M2流速下降之谜”并没有明显的解释力,而土地与住房市场对货币的吸收则是解释现阶段“高货币化”现象的一个新的重要因素。

货币化进程的完成时间点是一个争论的焦点。Yi(1991)认为,1985年后,货币化进程明显减缓,经济不能再吸收额外的货币,货币供应超过真实GNP增速的部分导致了通货膨胀。McKinnon(1993)强调,中国经济的货币化指标(M2/GDP)在 1991年达到 97%。谢平(1996)指出,1992年以后中国经济的货币化程度已达到顶点,从而导致了通胀的加剧。世界银行(1996)指出,中国广义货币余额 M2 已很高,到 1994 年已接近 GDP。张杰(1997,2011)认为,Yi(1991)提出的折点时间(1985年)过于靠前,而谢平(1996)指出的折点时间(1992年左右)又过于靠后。张杰(1997,2011)根据货币化指标(M2/GDP)在1988年首次下降(由上一年的69.85%下降至67.68%)及通胀率(18.5%)在1988年也第一次超过真实GDP增速(11.3%),推断货币化进程的折点时间应在1988年。本文的研究结果支持McKinnon(1993)、谢平(1996)以及世界银行(1996)对货币化进程完成时间点在1992−1993年间的判断。

对于货币化率的测算和计量经验研究,目前测算货币化率的方法有三种:第一种是直接测算;第二种是寻找货币化率的代理变量;第三种是直接采用M2/GDP指标来衡量货币化程度。对于第一种方法,Yi(1991)提到,之所以难于直接测算,是因为很难将货币化与经济增长分离开,而且缺乏数据。即使有足够的数据和信息,由于过于频繁的经济结构变化,也很难系统地估算货币化率。杨仲伟等(1988)估算了1978−1986年的货币化率;黄小祥(1988)提出货币供给每年应增加6%−8%以满足新货币化经济的需要。而遗憾的是,以上两篇文章没有对其估算过程进行详细的阐述。Yi(1991)指出:“毕竟,在一个发展中国家里,经济增长和货币化是交织在一起的,很难对货币化进程有一个准确的衡量。”而在此后近30年,尚未发现有学者对货币化率直接进行估算。对于寻找代理变量的测算方法,易纲(1994)以城市化率(城市人口的比例)作为货币化率的代理变量,估测了1952−1989年我国的货币需求。而这种办法的局限性在于,其只能用于与货币化进程相关的计量经济经验研究,而不能直接得出货币化率的具体数值。由于上述提到的货币化率直接测算的困难,一些学者直接运用M2/GDP作为一国的货币化指标。易纲(1996)运用这一指标,介绍了我国1978−1995年的货币化情况,其中1978年为32%,1995年为105%。张杰(2011)补充了改革开放前1952−1977年的货币化情况,其中1952年为15%,1977年为36%。崔文生和刘巍(2013)则通过对中国经济史的研究,恢复了银行资本和M1数据,从而提供了1910−1936年的货币化情况,其中1910年的M1/GDP为11.16%;1936年为21.36%。与这些文献不同的是,本文提供了一个较科学地直接测算货币化率的理论和方法。此外,本文还有两个经验性贡献:第一,纠正了1952−1992年传统定义的货币流速的失真性,提供了同时期与文献记载证据相符的货币化率和各层次货币真实流速数据序列;第二,在得到货币化率和各层次货币真实流速后,我们发现以往文献中M2/GDP指标所反映的1952−1992年货币化程度可能存在低估。

三、货币流速的典型特征事实

在正式讨论货币化理论之前,有必要对我国各层次货币流速的一些特征事实做简要描述和总结。

典型事实1:传统定义的M0流速在1993年出现V形转折点。

图1显示,传统定义的M0流在1993年出现非常明显的V形转折点(经HP滤波过滤后在1994年出现V形转折点)。①从经过HP滤波的趋势项来看,1994年传统定义的M0流速为6.86,比1993年的6.87仅小0.01。因此,整体上可将1993年作为M0流速的V形转折点。具体表现为,1993年之前M0流速呈现出长期下降趋势,之后则出现长期上升趋势(1997−2002年亚洲金融危机与之后的美国9·11恐怖袭击事件及IT泡沫时期表现较为平坦)。这表明在1993年之前,M0具有文献所说的“货币消失之谜”;而在1993年之后,M0消失之谜则不再存在。事实上,这个被已有文献所忽视的特征包含了非常重要的信息以判断货币化进程完成与否。在本文第四部分,我们将基于一个简洁的货币化理论给出数学证明。

典型事实2:传统定义的M1和M2流速呈现长期下降趋势。

图1还显示,传统定义的M1和M2流速呈现持续的长期下降趋势,即文献所描述的“货币流速下降或货币消失之谜”。流速下降的另一个体现是其倒数逐年上升,这反映了中国宏观经济(尤其是从20世纪90年代开始)的“高货币化”特征。需要注意的是,以上讨论的流速并未经过货币化因素的调整。在下文中,我们将基于一个简洁的货币化理论,对各层次货币流速进行货币化因素调整。结果显示,调整后的M2流速仍存在下降趋势。这表明中国经济的货币消失之谜仍存在,除货币化因素以外,其背后还有其他重要的驱动因素。

四、测算货币化率的理论

基于上述特征事实,我们着手建立货币化率的测算理论。本节的测算理论遵循Yi(1991)的“货币化假说”,即这里的货币化特指狭义的商品货币化。至于包括房地产、股票等实物与金融资产的广义货币化或金融深化,我们将在第六部分另做分析。上节的分析表明,传统定义的M0流速序列存在V形拐点。其实,这包含了货币化进程非常重要的信息,可用来识别货币化完成的时间点,我们将在随后的理论部分给出严密的数学证明。

令传统定义的M0流速序列的V形拐点对应的年份为,货币化进程完成的时间点为T。本节理论的核心是要证明,即V形拐点对应的年份就是货币化进程完成的时间点。

首先,回顾Yi(1991)包含货币化率的货币数量方程,并扩展使其包含地下经济活动;然后,从货币化因素的水平值和变化值角度给出“货币化进程完成”的两个基本定义;再次,关于非货币化的其他因素及其与货币化因素间的关系,根据国内外文献的实证结果或历史经济数据及理性行为,做出三个基本假设;最后,证明传统定义的M0流速序列V形拐点对应的年份满足货币化进程完成的两个基本定义,即。

(一)Yi(1991)包含货币化率的货币数量方程及其扩展

针对现金M0、狭义货币M1和广义货币M2,根据货币数量方程,货币流速定义如下:

其中为国家统计局报告的可观测的名义GDP为一般物价水平为可观测的真实GDP。

记为我国在第t年的货币化率,定义包含不可观测地下经济活动②也称为隐性经济、非正规经济、影子经济、未观测经济等。因为现金是地下经济的“血液”,对地下经济规模的估算,最常采用的方法是货币需求法(肖文和李黎,2001;王小鲁,2007;闫海波等,2013;白重恩等,2015)。的广义名义GDPt(,其中为广义真实GDP)与货币化率的乘积)为已货币化的广义名义GDP。根据Yi(1991)的研究,考虑货币化因素后,可定义各层次货币的真实流速(记为)为已货币化的广义名义GDP除以各层次货币供应量)的数值:

式(2)就是Yi(1991)包含货币化率的货币数量方程。我们在这里假设货币化率独立于 i。这表示不管是M0、M1还是M2,货币化率相同。其实,一国狭义的商品货币化首先一定是以现金来交易商品,而不是越过此阶段直接进入以活期存款或定期存款来交易。因为公众手中持有的现金M0主要对应的是央行可以通过商业银行进行调控的高能基础货币,而流通中的现金M0能影响M1和M2,所以通过考察M0流速,就可窥见大部分M1和M2的流通情况。因此,尽管M0在整个货币体系中的占比不大,但是基于M0建立的测算理论仍具有合理性。我们可暂不考虑M1和M2流速,仅基于传统定义的M0流速及其真实流速来建立测算货币化率的理论和方法。

假设包含不可观测地下经济活动的广义名义GDP与国家统计局报告的名义GDP之间具有如下的数量关系:

其中为不可观测的地下经济活动比例。

根据式(1)−式(3),我们有:

式(4)表明,传统定义的货币流速是经地下经济活动比例折扣后的真实货币流速除以货币化率;或者说,真实货币流速是经地下经济活动比例调整后的传统货币流速乘以货币化率。因此,传统定义的货币流速与真实货币流速不是同一概念,目前文献中常用的“货币化程度”()不是Yi(1991)最初定义的“货币化率”,更不是真实货币流速的倒数。

(二)货币化进程完成的两个基本定义

记,我们从货币化因素的水平值和变化值角度给出“货币化进程完成”的两个基本定义。

定义1:在货币化进程完成前,传统定义的M0流速受货币化因素影响;在货币化进程完成后,货币化因素不再影响传统定义的M0流速,即:

其中为第t年货币化因素以外的其他影响货币流速的因素,包括交易技术、宏观变量(如通胀)及不确定性冲击等的变化速率。

结合式(1),对比式(4)和式(5),我们有:

式(6)表明,真实货币流速等于货币化因素之外经地下经济活动比例调整后的其他影响货币流速因素的变化速率。其实,这可视为真实货币流速的定义。式(6)还表明,对于一个已完全货币化(即)的经济,传统定义的货币流速与经地下经济活动比例折扣后的真实货币流速是等价的,此时就是经地下经济活动比例调整后的M0流速的倒数;而对于一个未完全货币化(即)的经济等于货币化率除以经地下经济活动比例折扣后的M0真实流速的数值。

记货币化率的变化百分率为。货币化进程的快慢与一个经济体的制度因素有关,因此在不同的经济、政治、法律等制度下,货币化率将有不同的变化百分率,甚至在某些时期(如)会出现变化百分率为负的情形。尽管在某些时期会出现的情形,但仍可从货币化因素的变化值角度给出如下定义:

定义2:在货币化进程完成前,货币化因素变化百分率的期望值为正;在货币化进程完成后,该变化百分率的期望值变为0,即:

定义2的含义是,在货币化进程完成前(即),货币化率的平均变化百分率严格为正,直到经济完全货币化(即)为止。

综上分析,若一国的货币化进程同时满足上述定义1和定义2,我们认为T时刻就是货币化进程完成的时间点。另外,根据为传统定义的M0流速V形拐点对应的年份,在区间时的斜率为负;而在区间时的斜率为正。

(三)三个基本假设

首先,我们对不可观测的地下经济活动比例给出一个具有文献支持的基本假设。

假设1:不可观测的地下经济活动比例的变化率服从均值为零、方差时变的某个概率分布,即:

假设1表明,不可观测的地下经济活动的规模比较固定,这部分经济活动比例围绕一个正的常数波动,即:。这得到了国内文献的支持,李强(2011)、徐蔼婷和李金昌(2007)以及杨灿明和孙群力(2010a,b)发现,我国不同时期的隐性经济规模均值在15%−20%之间。

然后,对非货币化的其他因素变化速率给出一个具有文献支持的基本假设。

假设2:在任意时期(),非货币化的其他因素变化速率的变化百分率服从均值时变且为正数、方差时变的某个概率分布,即:

结合式(6)和式(8),假设 2 可重述为:

其中,为M0真实流速的变化百分率。假设2的含义是,所有其他因素对(或)的综合影响为正。我们认为的假设较为合理,原因在于:其他因素主要包括交易技术、宏观变量及不确定性冲击等,前者主要针对流速的长期趋势,即技术进步是货币流速长期增长的主要动力,后者则主要针对流速的经济周期成分。显然,取期望值后,均值为零的周期性因素已被剔除,只剩下均值为正的长期趋势(受不断改善的交易技术影响)。需要注意的是,我们所说的技术进步是广义的,它不仅表现为现金和商品流通的加快(如自助取款机的普及、在线购物和手机支付、农贸集市、超市、大型商业圈、交通和物流的发展等),也反映在一国金融发展和创新使信贷增加而现金使用减少上。事实上,国内外一系列文献(BIS,1998;BCBS,1998;ECB,1998;王鲁滨,1999;蒲成毅,2002;游鸿辉和苑德宇,2007;方轶强,2009;赵留彦等,2013)发现,电子货币和支付体系的发展及金融创新等交易技术的改善均会加快货币流速(或)。

最后,对非货币化的其他因素变化速率的变化百分率与货币化因素的变化百分率做一个具有实际数据支持且与理性行为一致的基本假设。

假设3:在货币化进程完成前,货币化因素的变化百分率期望值大于其他因素变化速率的变化百分率期望值,即:

假设3要求在货币化进程完成前,考察期内货币化因素的变化百分率均值大于其他因素变化速率的变化百分率均值,但并不要求每时每刻均大于。因此假设3的含义是,在货币化进程完成前,货币化因素对传统定义的M0流速的平均影响大于其他因素的平均影响。基于假设2的讨论,其他因素主要为交易技术,也就是说,假设3说的是在货币化完成前,交易技术对传统定义的M0流速的平均影响小于货币化因素的平均影响。从我国经济改革开放的快速推进进程看,该假设并非不合理。

(四)命题的证明

我们结合假设1−假设3,根据上述定义1和定义2,推导出。

命题1:基于上述定义1和定义2以及假设1−假设3,货币化进程完成意味着传统定义的M0流速会出现V形拐点,即。

证明:

对于定义1,先取对数并对时间t求导,再取期望值,可得:

其中为传统定义的M0流速的变化百分率。

进一步地,由定义2及假设1和假设2可得:

结合假设3,可得:

由于,我们有:

另外,根据为传统定义的M0流速V形拐点对应的年份,我们知道在区间时,的斜率为负;而在区间时的斜率为正,即:

因此,由式(15)和式(16)可知。

证毕。

命题1的证明过程虽然相对简单,但是其重要意义在于:尽管货币化进程完成的时间点T无法观测,但是根据传统定义的M0流速时间序列图上出现的V形拐点,我们就能判断货币化进程是否完成。一旦成立,那么计算货币化率的问题就变得相对直观。

五、货币化率的测算及结果应用(1952−2016年)

要测算货币化率,关键是依据命题1确定货币化进程完成的时间点和货币化率的变化百分率来进行反向递归。根据实际数据(见图1),我国M0流速出现V形拐点的时间为1993年。根据命题1,我国货币化进程完成时间为1993年。我们将结合1952−2016年实际经济数据序列,利用三种不同方法来估算我国的货币化率。具体地,方法a没有考虑经济结构变化,而方法b和方法c考虑了不同的经济结构变化。

(一)测算货币化率

1.测算方法 a

记货币化率的估算值为,其变化百分率的估算值为,当时,根据定义2和命题1,我们有:

记传统定义的现金M0流速变化百分率的估算值在1993年前后分别为和,所有其他因素变化速率的变化百分率估算值分别为和。在离散状态下,根据定义2和假设2,我们有:

为了求出1952−1992年货币化率的平均增速,首先需要知道这一时期所有其他因素变化速率的变化百分率的估算值。为此,我们修改了上文中的假设2,使其成立的条件变得更严苛。

假设2′:在整个考察期,非货币化的其他因素变化速率的变化百分率的均值为正的常数,即:

结合上文中的式(6)和式(8),这一假设可重述为:

我们认为,以广义交易技术为核心的其他因素变化速率的变化百分率均值为正的常数,是一个相对合理的假设。根据假设2′,1952−1992年货币化率的平均增速为:

需要注意的是,由于考察的是货币流速的长期特征,为减少周期性波动因素对估算准确度的影响,上述计算中的货币流速为经HP滤波过滤后的趋势项,这也是为了尽量消除货币化率估算中Yi(1991)提到的不连续性和跳跃性。一旦得到货币化率在1952−1992年的平均变化百分率,各年度的货币化率就很容易计算。具体来说,通过反向递归,我们可得:

2.测算方法 b

显然,测算方法a没有考虑经济结构的变化,因而只能作为一个参考基准。而现实情况是,自1978年以来,我国实行改革开放,从计划经济逐步向市场经济转变。在测算方法b中,我们将这一结构变化考虑进去。为了增强测算方法b和下文方法c中根据经济制度变化来定性确定断点的说服力,我们利用Bai和Perron(2003a,b)的断点自动诊断方法,对1952−1993年传统定义的M0流速经过HP滤波处理后的趋势项和原始数据分别进行了分析。结果表明,经HP滤波处理后趋势项的断点分别在1960年、1978年和1986年,原始数据的断点分别在1960年和1984年。因此,定量结果与定性分析结论一致,我们有理由相信在这次重大的制度变化中,货币化率的变化百分率也已发生结构性改变。与方法a类似,我们计算出1952−1977年货币化率的平均增长率为2.86%,1978−1992年为6.66%。利用反向递归方法,我们可计算出:

3.测算方法 c

事实上,测算方法b仍不是一个最理想的方法,因为在货币化进程中,一国很可能发生不止一次经济制度变化。1950−1992年,我国经历了五个主要时期:1952−1958年解放初期、1959−1961年“三年困难时期”、受前期严重影响的1962−1965年、1966−1976年“文革十年”以及1978−1992年改革开放前期。为简化分析,结合上述五个时期的特征和测算方法b中的断点自动诊断分析结果,我们将我国1952−1992年的货币化进程划分为具有明显不同特征的三个时期:传统定义的M0流速在1952−1960年的快速下降期(解放初期与“三年困难”前期)、1961−1977年的不变期(“三年困难”后期、受前期严重影响的1962−1965年和“文革十年”)以及1978−1992年的再次快速下降期(改革开放前期)。同理,我们计算出1952−1960年货币化率的平均增长率为6.06%,1961−1977年为1.17%,1978−1992年为6.66%。同理,采用反向递归方法,我们可计算出:

(二)真实货币流速的测算

估算货币化率的一个重要应用是测算货币的真实流速。我们可依据方法a、方法b和方法c测算的货币化率结果,分别给出我国1952−2016年M0、M1和M2的真实流速。记为各层次货币的真实流速估算值,根据式(4),我们有:

其中,为传统定义的货币流速。显然,通过式(24),我们可讨论(忽略地下经济活动)、(地下经济活动比例为10%)、(地下经济活动比例为15%)以及(地下经济活动比例为20%)四种情形,并很容易计算出各种情形下各层次货币的真实流速。可见,地下经济活动将影响真实货币流速(流速将更快),但不影响货币化率,因为地下经济的交易几乎都是现金化和货币化的。

(三)广义交易技术因素变化速率的平均变化百分率不为常数时的情形

一些学者可能会认为以广义交易技术为核心的其他因素对传统定义的M0流速影响的均值为常数不太准确,比如可能是前期小而后期大,这是因为:尽管前期存在一些物理技术(如各类交通工具、集市和商圈等)的改善,但是后期电子技术的快速进步更大地改善了交易的速度和效率。此外,还有学者可能会认为一国的经济、政治、法律等制度除了影响货币化进程的快慢之外,对广义交易技术因素的影响也不容忽视。在上文的三种测算方法中,方法c更符合中国经济现实。为此,在均值时变的假设2下,我们将利用测算方法c,继续讨论货币化率和各层次货币真实流速的测算问题。

由式(18)和式(20)可得。综合上述原因,我们可假设与上文中基准情形参数不同的另外两种情形进行讨论。显然,与上文中最乐观的基准情形相比,下面的情形1最保守,情形2则居中。

在情形1下,我们计算出1952−1960年货币化率的平均增长率为4.65%,1961−1977年为−0.74%,1978−1992年的为5.95%。采用反向递归方法,我们可计算出:

在情形2下,我们计算出1952−1960年货币化率的平均增长率为5.35%,1961−1977年为−0.053%,1978−1992年为6.66%。同理,采用反向递归方法,我们可计算出:

为何做情形1和情形2的设定?上文已经提到,以广义交易技术为核心的其他因素对传统定义的M0流速影响的均值可能前期小而后期大,与市场经济时期相比,计划经济时期的广义交易技术变化较缓慢。考虑到广义交易技术变迁主要分为三个时期,即1993−2015年、1978−1992年以及1952−1960年,本文将1993−2015年的广义交易技术变化速率的平均变化百分率三等分,将最保守的情形1下这三个时期的平均变化百分率依次设定为1、2/3和1/3,居中的情形2下依次设定为1、1和2/3,而最乐观的基准情形下依次为1、1和1。受篇幅限制,文中没有做出更详细的原因解释和讨论,如有需要可向作者索取。

(四)结果分析

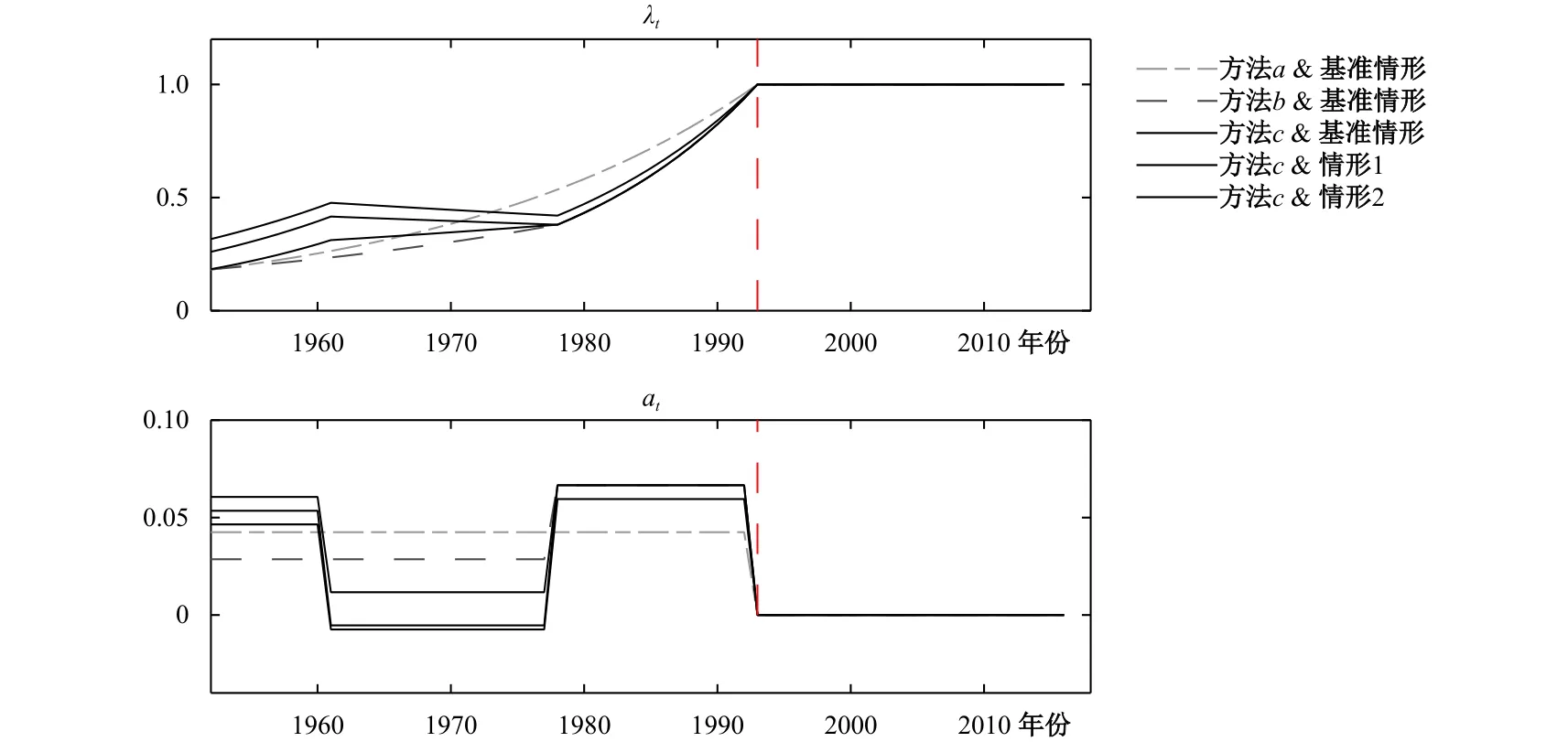

本小节将基于测算结果做进一步分析。图3展示了在测算方法a、方法b和方法c及上述不同情形下,1952−2016年的货币化率及其平均变化百分率的时间序列图。由上文可知,在三种测算方法中,方法c更符合中国经济现实。图3中三种不同情形下的方法c测算结果表明,我国经济的狭义货币化进程大致可分为三个阶段:第一阶段为1952−1960年,1952年的货币化率区间为18.4%−31.7%(久远年代的区间较大是采用反向递归方法估算的误差累计所导致的);此阶段的年均变化百分率区间为4.7%−6.1%,1960年为29.4−45.6%。第二阶段为1961−1977年,1961年的货币化率区间为31.2%−47.7%;此阶段的年均变化百分率区间为−0.7%−1.2%,1977年为37.6%−42.3%。这说明此阶段的货币化进程几近停滞,甚至倒退。第三阶段为1978−1992年,1978年的货币化率区间为38.0%−42.0%;此阶段的年均变化百分率区间为6.0%−6.7%,1992年为93.8%−94.4%,1993年左右达到100%,标志着货币化进程已基本完成。从1993年开始,我国经济进入了更广义的货币化与金融深化进程中,包括20世纪90年代初启动的股票市场建设、中后期启动的国企改革以及土地与住房的商品化和货币化等。值得一提的是,本文的测算结果与黄小祥(1988)总结认为的“发展中国家提供的一般经验是每年增发6%−8%的货币才能满足货币化的需要”相一致。当然,与其相比,本文提供了一个更科学的测算理论和方法及详细的直接测算过程。

图4展示了在测算方法c及各种情形下,1952−2016年不考虑货币化进程的传统货币流速与真实货币流速的对比情况(限于篇幅,未报告测算方法a和方法b的结果,感兴趣的读者可向作者索取)。对于M0,无论在哪种情形下,去除货币化因素后,真实流速整体上呈现递增趋势。在基准情形下,M0真实流速从1952年的4.62上升到1994年的6.70,2016升至10.93,年均变化百分率约为2.12%。在最保守的情形1下,M0真实流速1952年为7.97,到1959年升至最高,达到8.41;“三年困难”时期下降幅度较大,到1964年重回新高点8.40;“文革十年”期间再次出现下降;1978年改革开放后,若考虑不断扩大的地下经济规模,则重新上升到超过8.0的水平。与原始序列相比,经过货币化因素调整后,M0真实流速并没有出现V形特征,也没再出现早期超过15的极端流速情形。对于M1,经过货币化因素调整后,基准情形下的真实流速从1952年开始逐年上升,1995年达到最高点2.57,而后下降到2016年的1.53。与未经调整的传统定义的M1流速逐年下降完全不同,调整后的序列在数值上更稳定,情形1下几乎均在1.40−2.50之间,均值约为1.56。对于M2,基准情形下调整后的真实流速在1993年之前几乎围绕1波动,情形1下从1953年的最高点2.43逐年下降,到1978年降至1.32。从20世纪90年代中后期开始,M2流速呈现逐年下降趋势。与调整后的M2真实流速的下降趋势较为平缓不同,未经调整的传统定义的M2流速从1952年的6.83较快地下降到2016年的0.48,下降了约14倍。

图3 不同方法测算的 和

图4 不考虑货币化因素的流速与本文结果的比较

由图3和图4可知,传统的货币化程度M2/GDP指标既不是Yi(1991)所定义及本文所扩展的货币化率,更不是真实货币流速的倒数;1952−1992年,传统定义的M0、M1和M2流速出现了严重的失真,经货币化率调整后的各层次货币真实流速则纠正了失真性。此外,对于广义货币M2,由图4还可知,从20世纪90年代中后期开始,M2流速仍呈现逐年下降趋势,因而“货币消失之谜”并未消失,商品货币化以外的其他未知因素仍存在。我们在下节将继续探讨“M2消失之谜”问题。

一个特别值得提出的是,尽管基准情形最符合经济理论,但是情形1似乎更符合我国的实际历史记录。这是因为情形1下的估算结果得到了当时文献中所记录数据的支持。喻瑞祥(1964)记录了1957年和1958年的正常货币流速分别为8和7.5,这与情形1下这两年的M0真实流速估算值8.30和7.92较为接近。戴园晨(1985)记录了1962年和1965年的平均货币量与年度商品零售额比例分别为1:5.7和1:8.5,这也与情形1下这两年的M0真实流速估算值5.23和8.30非常接近。赵海宽(1983)记录了1979年、1980年和1981年的市场平均现金流通量与商品零售额比例分别为1:8、1:7.8和1:6.9。尽管情形1下这三年不考虑地下经济的M0真实流速估算值分别为6.78、6.23和6.25,小于文献所记录的数据,但是考虑到改革开放初期,商品和市场经济的合法性在当时并未完全得到确认,因此当时地下经济规模可能较大。而情形1下这三年地下经济规模GDP占比为20%的M0真实流速估算值分别为8.14、7.48和7.50,这与文献所记录的较为接近。此外,情形1下1952年的货币化率估算值为31.7%,这与崔文生和刘巍(2013)基于中国经济史研究而估算的1936年货币化程度21.36%较为衔接。因此,基准情形下1952年的货币化率估算值仅为18.4%可能存在低估。我们知道,与传统的货币化程度相对应的是真实货币化程度,由上述论证可知,情形1似乎更符合我国的实际历史记录。因此,情形1下货币化率及其变化速率与相应的真实货币化程度等时间序列数据最值得关注,未来或可作为解释变量或被解释变量用于货币经济实证研究(受篇幅限制,文中未报告这些数据)。

六、金融深化阶段M2流速继续下降的影响因素:土地与住房的货币化

从上文中可发现,自20世纪90年代中期以来,在我国经济更广义的货币化或金融深化进程中,M2流速的下降问题并没有因1993年狭义货币化进程的基本完成而消失。事实上,在这一阶段,我国的金融制度发生了根本性的变化。第一,我国从1990年开始建立股票市场,特别是1997年证监会15号文强调“利用股票市场促进国有企业改革”以来,国有企业进行了根本性的市场化改革;同时,资本及金融市场也得到了长足的发展与壮大。第二,自1998年开启货币化房改、土地与住宅商品化以来,我国的房地产行业逐步成为了国民经济的一个支柱性产业(2016年的新增商品房价值约占GDP的16%)。

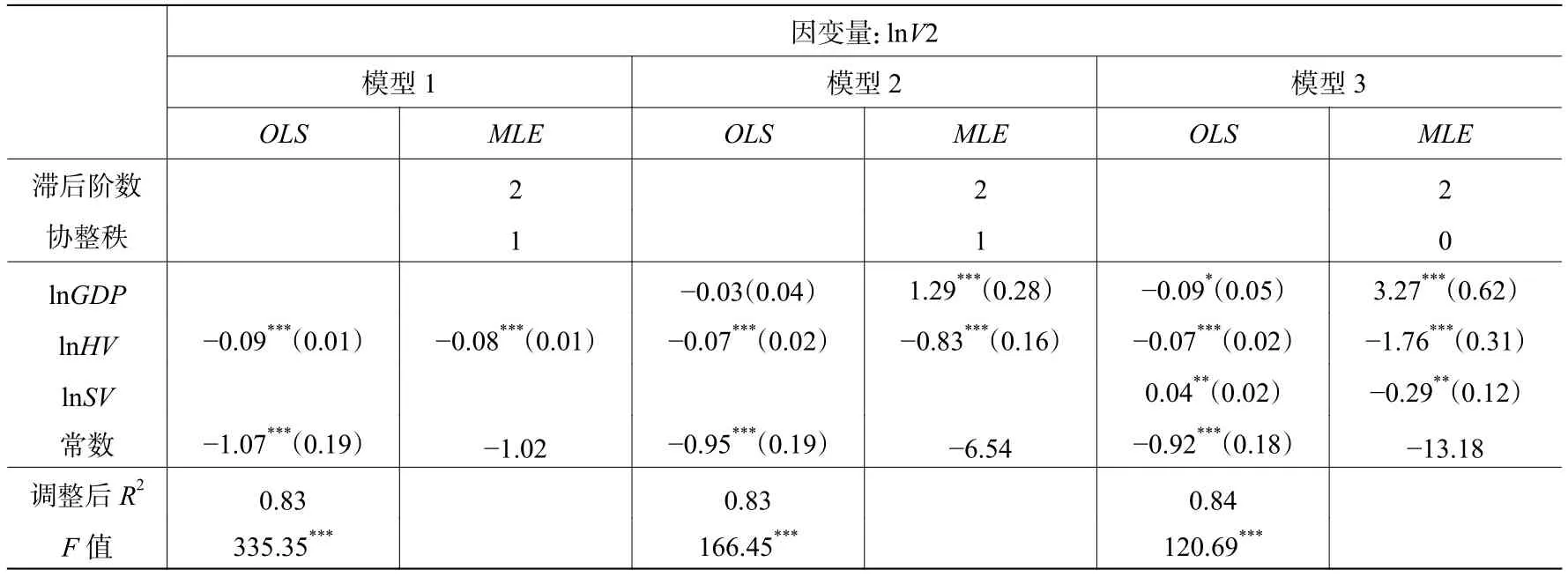

那么,广义货币M2流速的继续下降是否与这两个金融制度变化因素相关?进一步地,在1993年狭义商品货币化基本完成,特别是1998年东南亚金融危机之后,我国的货币化进程是否进入了以“房地产货币化”为主要特征的广义货币化新阶段?下面将主要考察对数化后的M2流速(记为lnV2)、名义国民生产总值(记为lnGDP)、股票市价总值(记为lnSV)以及全国商品房销售额(记为lnHV)这四个变量之间是否存在稳定的长期协整关系。

本文采用1998−2016年的季度数据。名义GDP和广义货币数量M2数据来自Chang等(2016),这两个数据已做季度调整,建构方法参见Higgins和Zha(2015)。货币流速V2等于名义GDP除以广义货币数量M2。股票市价总值SV和全国商品房销售额HV来自中经网数据库。首先,将后面两个数据运用X-12方法做季节调整。然后,对四个变量分别做包含漂移项和趋势项的ADF单位根检验,我们发现lnV2、lnGDP、lnSV和lnHV均为一阶单整I(1)过程。最后,在确定滞后阶数和完成协整秩的检验后,使用Johansen的MLE方法估计该系统的三个向量误差修正模型(VECM)。同时,作为比较,我们还分别对三个协整模型做了OLS估计。估计结果见表2。

表2 以商品房销售额和股票市值作为协整变量的模型估计结果

在表2中,尽管模型3的协整秩为0,但是与模型2相比只增加了一个变量lnSV,而模型2中的三个变量之间存在协整关系(协整秩为1),因此我们不能武断地认为模型3中的四个变量之间不存在任何协整关系。事实上,如果令模型3中变量lnSV的系数为0,则变成了与模型2中三个变量之间完全相同的协整关系。表2的估计结果显示,房地产市场可能是影响流速V2的重要因素,两者之间具有显著的长期均衡关系;商品房销售额的上升会引起流速V2下降,这对三个模型及OLS和MLE两种估计方法都成立。在模型3中采用Johansen的MLE方法估计,流速V2与股票市值SV之间的弹性在10%的显著性水平上为负,但是若采用OLS估计方法,它们之间的弹性在10%的显著性水平上却为正。此外,在协整秩检验中,不管是否控制变量lnGDP,lnV2和lnSV之间的协整秩均为0,说明它们之间不存在协整关系,因此很难判断股票市场对流速V2的影响。

上述估计从商品房销售额和股票市值这两个价值变量的角度考察了房地产和股票市场对广义货币M2的“额外吸收”状况。结果表明,房地产市场可能吸收了很多“额外”的广义货币M2,而股票市场则不太明显。

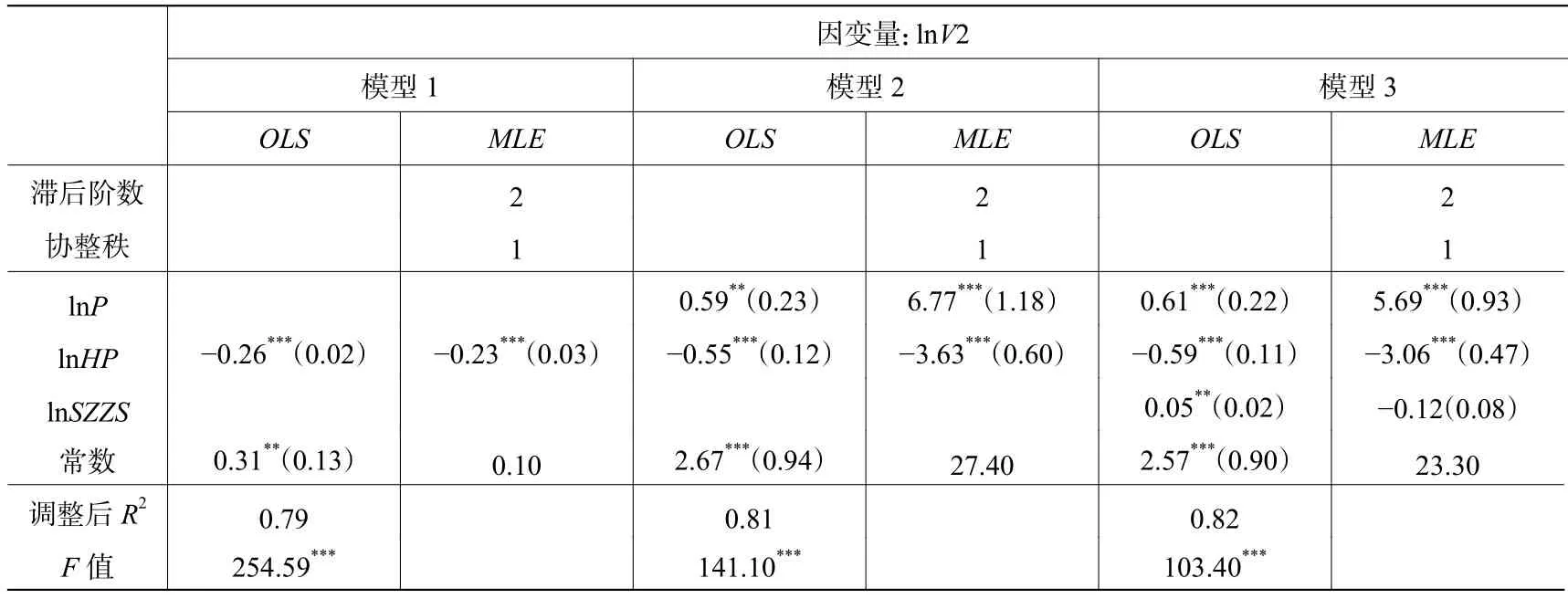

我们继而从全国商品房平均价格(以全国商品房销售额除以销售面积表示,记为lnHP)和上证综合收盘指数(记为lnSZZS)这两个价格变量的角度来考察房地产和股票市场对M2流速lnV2的影响。这实质上也考察了我国居民是否利用房地产和股票市场进行谨慎性储蓄行为。我们仍采用1998−2016年的季度数据。以GDP平减指数表示一般价格水平(记为P),数据也来自Chang等(2016),该数据已做季度调整,建构方法同样参见Higgins和Zha(2015)。上证综合收盘指数SZZS和全国商品房平均价格HP数据来自中经网数据库。我们将后面两个数据运用X-12方法做季节调整。ADF单位根检验显示,新增的三个变量lnP、lnSZZS和lnHP均为一阶单整I(1)过程。

表3的估计结果显示:第一,不管是否控制一般价格水平lnP,lnV2和lnHP之间的协整秩均为1,它们之间存在长期均衡关系;而lnV2和lnSZZS之间的协整秩为0,它们之间不存在任何协整关系。第二,房地产市场对流速lnV2的影响显著,而股票市场的影响则不太显著。这也表明我国居民可能利用房地产市场进行谨慎性储蓄,实现资产的保值升值,而其利用股票市场进行储蓄的行为则不太明显。

表3 以商品房价格和上证指数作为协整变量的模型估计结果

本节的结果显示,住房市场(交易量与房价)与M2流速存在显著的长期负相关关系,而股票市场(股票市值与股价指数)与M2流速并没有呈现显著的长期均衡关系。由此推断,土地与住房市场对货币的吸收是解释现阶段“高货币化”现象的一个新的重要因素。

七、结 论

本文对Yi(1991)的货币化理论进行了扩展,考虑了广义交易技术、结构性突变与地下经济等因素,根据传统定义的M0流速的V形拐点,提出了一个测算货币化率的理论与方法。本文估算了我国货币化进程的货币化率和各层次真实货币流速,发现传统的M2/GDP指标可能低估1992年以前的货币化程度,而且传统定义的各层次货币流速存在严重的失真。本文还对现阶段仍存在的“货币流速下降之谜”和“高货币化之谜”提供了一个土地和住房货币化的解释。本文的结论有助于理解我国的货币化进程和货币创造机制,对于货币政策的制定具有一定的现实参考意义,对于货币化、货币创造、货币政策、货币史等领域的研究也具有一定的借鉴价值。

本文测算结果表明,我国的货币化率在1952年和1978年分别为31.7%和42.0%,到1993年基本达到100%;货币化率的年均增速在1952−1960年为4.7%−6.1%,1961−1977年为−0.7%−1.2%,1978−1992年6.0%−6.7%。当前,我国正通过国家开发银行和“亚投行”等金融机构支持“一带一路”建设。本文测算得到我国货币化率约有6.5%的年均增速,这对于指导现阶段正处在狭义货币化进程中的亚非拉发展中国家具有较强的现实借鉴意义。

本文还发现,去除狭义货币化因素后,我国M2的平均流速仍呈现逐年下降趋势,说明现阶段我国经济的“货币流速下降之谜”和“高货币化之谜”并未消失,实证分析表明土地与住房的商品化和货币化可能是一个新的重要因素。当前,不少金融资源流向了土地与住房市场,房地产行业消耗了过多的资源但未能提供足够的产出,暗示土地与住房的过度货币化可能对实体经济造成了伤害。

尽管本文理论的建立及对货币化率和真实货币流速的估算采用的是标准的数理经济学和时间序列信号处理的方法,但是理论模型框架并没有遵循主流的动态随机一般均衡(DSGE)方法,最大的好处在于,其并不依赖于市场经济(经济制度)和微观经济行为的具体假设,因此能够将中国改革开放前的计划经济与开放后的市场经济放在一个统一的框架中分析。而其缺点在于,由于模型高度特征化(stylized),我们并不能给出像DSGE模型中类似的定量政策分析,因此如何将货币化因素纳入主流宏观模型是未来研究的一个可能方向。此外,国际比较发现(受篇幅限制,文中未列示相关结果),狭义货币化进程完成意味着传统定义的M0流速出现V形拐点,这不管是在发达国家还是发展中国家均具有普适性。然而,本世纪发达国家的“M0传统流速下降之谜”并未消失,暗示对其形成原因的探寻、分析和解释或将成为本领域未来研究的另一个可能方向。

[1]白重恩,唐燕华,张琼.基于微观方法估计隐性经济的研究进展[J].经济学动态,2015,(1):137−147.

[2]崔文生,刘巍.近代中国的银行资本、货币量与货币化(1910−1936)[J].中国经济史研究,2013,(2):3−9.

[3]戴园晨.认识货币流通规律,调节货币流通[J].经济研究,1985,(3):3−9.

[4]方轶强.支付系统的发展与货币流通速度变化分析[J].上海金融,2009,(9):27−31.

[5]黄桂田,何石军.结构扭曲与中国货币之谜——基于转型经济金融抑制的视角[J].金融研究,2011,(7):1−13.

[6]黄小祥.通货膨胀与经济增长[J].管理世界,1988,(3):50−64.

[7]李强.用 GDP 评价新中国头 30 年建设成就的几个问题[J].当代中国史研究,2011,(1):46−56.

[8]刘士余,王辰华.中国经济货币化进程:动态演进及实证解说[J].金融研究,2005,(3):38−49.

[9]蒲成毅.数字现金对货币供应与货币流通速度的影响[J].金融研究,2002,(5):81−89.

[10]秦朵.改革以来的货币需求关系[J].经济研究,1997,(10):16−25.

[11]世界银行.1996年世界发展报告:从计划到市场[M].北京:中国财政经济出版社,1996.

[12]帅勇.资本存量货币化对货币需求的影响[J].中国经济问题,2002,(3):30−35.

[13]王朝平.“中国之迷”再讨论[J].南开经济研究,2004,(3):103−108.

[14]王鲁滨.电子货币与货币政策研究[J].金融研究,1999,(10):71−74.

[15]王小鲁.灰色收入拉大居民收入差距[J].中国改革,2007,(7):9−12.

[16]伍志文.“中国之迷”——文献综述和一个假说[J].经济学(季刊),2003,(1):39−70.

[17]肖文,李黎.地下经济:原因、影响及规模估计方法[J].世界经济与政治,2001,(3):58−63.

[18]谢平.中国金融制度的选择[M].上海:上海远东出版社,1996.

[19]徐蔼婷,李金昌.中国未被观测经济规模——基于MIMIC模型和经济普查数据的新发现[J].统计研究,2007,(9):30−36.

[20]闫海波,孟媛,陈敬良.改进的货币需求法与未观测经济规模估测[J].统计研究,2013,(4):42−45.

[21]杨灿明,孙群力.中国各地区隐性经济的规模、原因和影响[J].经济研究,2010a,(4):93−106.

[22]杨灿明,孙群力.中国的隐性经济规模与收入不平等[J].管理世界,2010b,(7):1−7.

[23]杨仲伟,张曙光,王诚,等.我国通货膨胀的诊断[J].经济研究,1988,(4):3−11.

[24]易纲.中国货币需求的估测[J].中国社会科学季刊,1994,(3).

[25]易纲.中国的货币供求与通货膨胀[J].经济研究,1995,(5):51−58.

[26]易纲.中国金融资产结构分析及政策含义[J].经济研究,1996,(12):26−33.

[27]易纲.中国的货币化进程[M].北京:商务印书馆,2003.

[28]易纲,宋旺.中国金融资产结构演进:1991−2007[J].金融研究,2008,(8):4−15.

[29]游鸿辉,苑德宇.电子货币对货币流通速度的影响[J].统计研究,2007,(11):94−96.

[30]喻瑞祥.再谈决定货币必要量的因素[J].经济研究,1964,(10):42−49.

[31]张杰.中国的货币化进程、金融控制及改革困境[J].经济研究,1997,(8):20−25.

[32]张杰.中国金融制度的结构与变迁[M].北京:中国人民大学出版社,2011.

[33]张文.经济货币化进程与内生性货币供给——关于中国高M2/GDP比率的货币分析[J].金融研究,2008,(2):13−32.

[34]赵海宽.关于扩大货币流通研究范围的一些意见[J].经济研究,1983,(5):73−76.

[35]赵留彦,赵岩,陈瑛.金融交易与货币流通速度的波动[J].国际金融研究,2013,(4):30−40.

[36]周立,蒋莉莉,黎振宇.资源资本化推动下的中国货币化进程(1978−2008)[J].广东金融学院学报,2010,(5):3−15.

[37]Bai J,Perron P.Computation and analysis of multiple structural change models[J].Journal of Applied Econometrics,2003a,18(1):1−22.

[38]Bai J,Perron P.Critical values for multiple structural change tests[J].The Econometrics Journal,2003b,6(1):72−78.

[39]Bank for International Settlements(BIS).Survey of electronic money[M].BIS and the Group of Computer Experts Press,1998.

[40]Basle Committee on Banking Supervision (BCBS).Risk management for electronic banking and electronic money activities[R].Basle Committee on Banking Supervision Working Paper No.BS/97/122,1998.

[41]Chang C,Chen K,Waggoner D F,et al.Trends and cycles in China’s macroeconomy[A].Parker J.NBER macroeconomics annual(volume30)[C].Chicago:University of Chicago Press,2016.

[42]European Central Bank(ECB).Report on electronic money[M].Frankfurt am Main:European Central Bank,1998.

[43]Higgins P,Zha T.China’s macroeconomic time series:Methods and implications[R].Federal Reserve Bank of Atlanta,2015.

[44]McKinnon R I.The order of economic liberalization:Financial control in the transition to a market economy[M].Baltimore:Johns Hopkins University Press,1993.

[45]Yi G.The monetization process in China during the economic reform[J].China Economic Review,1991,2(1):75−95.

猜你喜欢

江苏科技报·E教中国(2020年10期)2020-12-14

江苏科技报·E教中国(2020年6期)2020-07-30

教学月刊·小学数学(2020年4期)2020-05-13

中国外汇(2019年20期)2019-11-25

中国外汇(2019年8期)2019-07-13

中国工程咨询(2017年3期)2017-01-31

通信电源技术(2016年5期)2016-03-22

西华师范大学学报(自然科学版)(2015年3期)2015-02-27

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

应用数学与计算数学学报(2014年4期)2014-09-26