我国地方税建设应依据什么样的理论?

2018-06-05 01:31:36吕冰洋

财政科学 2018年4期

吕冰洋

地方税建设问题,自我国分税制改革以来就是一个重要问题,但是2016年全国“营改增”后,作为地方政府主体税种的营业税消失了,解决这个问题的紧迫性更加凸显了。目前的办法是将增值税由中央与地方间75∶25分成改为五五分成,并且中央也说了,这个方案为了调动地方积极性,暂定三年不变。显然,这是个临时性措施,下一步怎么做中央没说法,也就是说增值税五五分成是一个救急的办法,就像一个人受伤出血了,需要马上紧急包扎,但是手术还需要继续完成。

一、国际经验与中国实践:法无定法

地方税到底怎么建?我们先看两方面数据:国际经验与中国实践。

第一看所谓的“国际经验”。不少人在分析问题时,往往第一反应是看国际经验,实际上很多所谓的国际经验就是美国经验。需注意的是,在美国、加拿大、德国等这样的联邦制国家,州与联邦的法律地位是平等的,地方政府指的是基层政府。而在中国,省以下政府都称作是地方政府,因此,如果不作区分,将我国地方政府与美国的地方政府简单比较是有问题的。

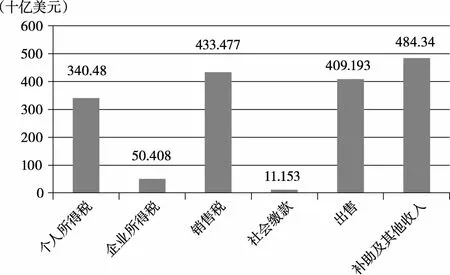

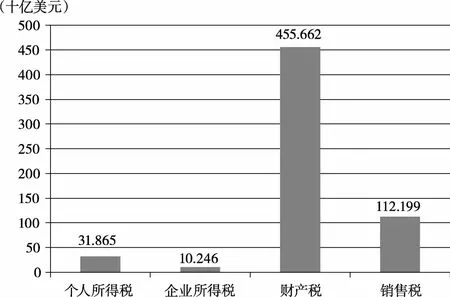

如图1、图2所示,美国州政府的主要收入不是财产税,而是销售税,或称“零售税”(Sale Tax)。基层政府主要收入来源确实是财产税,但是美国基层政府单位(Town这一级)是非常小的,就像我们镇一样,而且职能非常单一,远远不能与我国县级政府所承担的职能相比。也就是说,即使是我国县级政府征收房地产税达到美国程度,也远远不足以满足地方政府财力需要。

图1 美国州政府财政收入构成(2014年)

图2 美国基层政府财政收入构成(2014年)

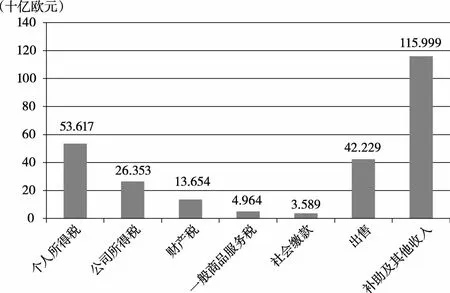

图3和图4显示,英国和德国基层政府财产税占比很小,大量靠转移支付。美国州一级政府收入来源多样,所得税和商品税占有很大比重,限于篇幅,这里我们不一一展现数据。

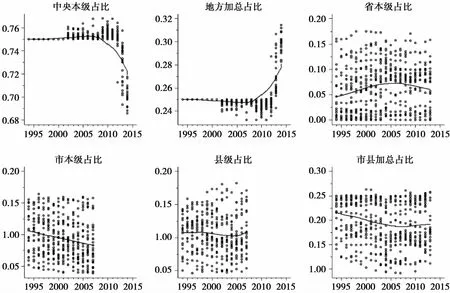

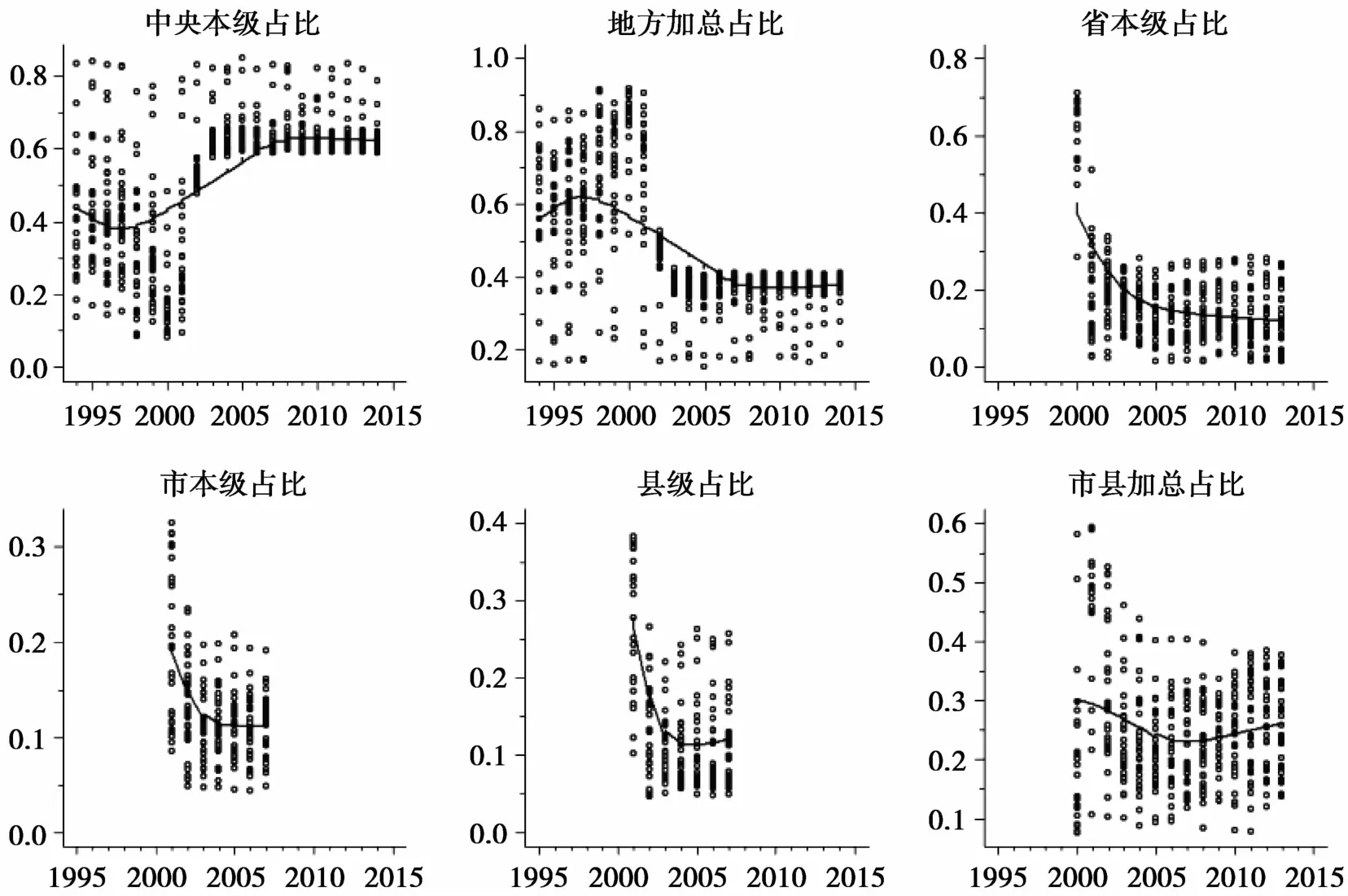

第二,我们观察中国地方税实际情况。分税制改革这么多年来,中国地方财政收入主要靠什么呢?我国分税制明确规定了中央与地方税收分配比例,例如增值税长期实行75∶25的分配,企业所得税实行60∶40分配。但是这只是针对中央与省之间的分配比例,对省以下财政收入分配没有明确规定,省以下财政收入是怎么分配的呢?根据吕冰洋等(2018)的测算,图5和图6显示,从全国范围看,各省本级、地市级、县级政府的税收分配比例差异是非常巨大的,税收“弹性分成”,这种税收分成是基于上下级政府不断进行谈判的结果。

用一个词概括国际经验和中国实践,就是“法无定法”:从国际比较看,地方主体税该是什么,各国做法都不一样,没有说地方主体税就一定是财产税;从中国税收实践看,尽管中央与省之间的税收分配是统一的,但是到了地市县一级,每个地区面对的税收分配规则都不一样。

图3 2012年英国基层政府收入来源

图4 2012年德国基层政府收入来源

二、地方税建设的理论基础:受益税理论与契约理论

中国地方税建设需要说清楚理论基础是什么。理论的解释力是强大的,如果不说清楚理论基础,改革就缺乏方向。本文认为,比较符合中国地方税建设的理论有两个:受益税理论与契约理论。

第一,受益税理论。如果税收与政府为居民提供的公共服务密切相关,那么这个税就是受益税,它的典型代表是房地产税。受益税是良好的地方税,因为当地方政府提供公共服务的水平提高时,税收会随之增加,这会激励地方政府为辖区居民提供好的公共服务。不过,一般人认为受益税只有房地产税,实际上个人所得税和一般性消费税(或称零售税,我国消费税属于选择性消费税,不属此类)都具有受益税的性质。个人所得税之所以有受益税性质,是因为当政府的公共服务水平提高时,会吸引更多的人进入辖区,个人所得税会随之增加;一般性消费税之所以也有受益税性质,是因为当地方政府完善消费基础设施(例如建设好的市场)、改善消费环境(例如食品监管)时,一般性消费税会随之增加。

图5 我国各级政府的增值税分配比例

图6 我国各级政府企业所得税分配比例

理论告诉我们,虽然房地产税、一般性消费税、个人所得税都具有受益税的性质,但是受益范围有大有小,最大的是个人所得税,次之是一般性消费税,再次之是房地产税。这是很有用的理论,可以根据受益范围的大小确定这个税到底该归属在哪一级政府:受益范围越小的,越应该归为管辖区域较小的政府;受益范围越大的,越应该归为管辖区域较大的政府。

第二,契约理论。地方税的建设目标是什么?现在可以说众说纷纭,没有形成共识。有的是说增加地方财力,有的是说促进地方政府职能转变,有的说缩小地区差距。既然在具体目标上没有共识,那么我们就要在理念上寻找共识。

我国自建国以来,在党的历次重要文件中,都强调在中央和地方关系处理上,要“发挥中央和地方两个积极性”,这是最没争议的表述。发挥地方积极性,要给地方政府发挥积极性的“抓手”,也就是说需要激励地方政府。建国以来,我国历次财税体制改革都是通过财政收入分配机制改革来调动地方政府积极性。那么对应的理论是什么?契约理论是一个好的理论分析工具。契约理论告诉我们,分成契约与分权契约、定额契约之间,并无优劣之分,关键是适用条件。分成契约的合理性在哪儿?理论说明分成比例要根据风险和努力分担程度确定。也就是说,税收共享在理论上是有合理性的,这实际上是为共享税作为地方税提供了理论支点。

用这两个理论可以指导下一步地方税怎么建。地方税的建设目标是发挥两个积极性,关键是“地方积极性”的定位是什么。是发挥它发展生产、创造GDP的积极性呢?还是发挥它为居民提供好公共服务的积极性呢?从中国过去的实践看,它注重的是前者,地方政府税基主要来自企业产出(营业税)、增加值(增值税)和利润(企业所得税)。因此,只要企业扩张,并且按生产地原则分配税收,地方政府的税收就会增长。它们可统称为“生产性税基”:地方政府税基来自企业生产并按生产地原则分配税收。生产性税基会激励地方政府发展生产,但是对民生建设照顾不足。营改增以后,增值税按50∶50分配,这是经济新常态下为了调动地方发展经济而采取的临时措施,目的是刺激地方政府发展生产。

如果说在改革开放初期,需要调动地方政府发展经济、提高企业产出积极性的话,那么,当我们国家人均GDP已接近一万美元的今天,当人民对美好生活的向往已从追求GDP增长更多地转向对公共服务的需求的时候,我们需要激发地方政府发展公共服务的积极性。

三、地方税改革目标:发挥地方提供好公共服务的积极性

下一步地方税改革的目标是:发挥地方提供好公共服务的积极性。为此地方税建设方向是:将居民的偏好反映在地方政府效用函数里。

如何将居民偏好反映在政府效用函数里?可以比较两种地方税对地方政府行为影响的差异:一个是增值税,一个是零售税。我们以曾经引起很大舆论的“三鹿奶粉事件”为例进行说明。2008年,很多食用三鹿集团生产的婴幼儿奶粉的婴儿被发现患有肾结石,随后在其奶粉中发现三聚氰胺。如果地方政府主要税收来自增值税或企业所得税,地方政府就有激励保护这个企业,因为它是地方纳税大户。但是如果地方政府主要税收不是增值税而是零售税,就是说所有进入超市的商品,都需要按一个固定比例纳税。那么地方政府就没有任何激励去保护企业。因为一个三鹿倒下去,居民可以选择买蒙牛、伊利。假如国产奶粉都有问题,居民可以选择买国外奶粉,地方税收不会受影响。地方政府不但没有激励去保护企业,反而有激励保护消费市场,实际上就是保护消费者的利益。保护消费者的利益就是保护居民的利益,因为大多数消费者是当地居民,这就是受益税的好处。

式中:FL为单节桥架活载,FL=630 kN;FD为单节桥架上的恒载,FD=670 kN;n为单节桥架悬挂油缸的数目,n=8.

那么,可选的地方税是什么呢?我们首先要否决掉三个流行方案:转移支付、消费税和房地产税。

第一,转移支付行不行?英国、法国地方政府的税很少,主要靠转移支付,但在中国不行。这里面涉及到很多问题,主要是由于中国国家太大,政府层级太多,政府之间存在强烈的信息不对称,居民偏好很难充分反映在政府执政目标里,很容易产生资源错配。而且转移支付制度是一种鞭打快牛的机制,不利于调动地方积极性,在我们这样的国家,地方政府不能大规模依赖转移支付。

第二,消费税改在批发零售环节征收,并给地方行不行?消费税规模是很大,但是消费税有45%来自烟草行业,烟草实行专卖制度,能由地方来管理烟草专卖吗?肯定不行。消费税第二大来源是石油,而石油生产和销售集中在中石化、中石油和中海油三大国有企业,税收太集中了,那也不可能给地方。

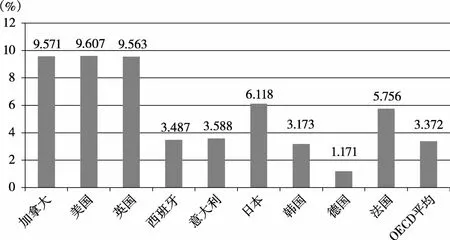

第三,开征房地产税并作为地方主体税行不行?房地产税迟早要开征,但是想把它作为地方主体税几无可能。图7显示,尽管美国、英国和加拿大房产税占税收收入比重比较高,但是整个OECD组织平均水平仅为3.3%。由此可大致判断,中国若开征房地产税,短期内其比重绝对不会高于3%。房地产税征管机制的建设、纳税人意识的提高需要较长时间,至少在二三十年内,房地产税仍处于完善阶段,不足以充当地方主体税种。有一个成语叫“涸辙之鲋”,一个小河沟里一条鱼快干死了,碰到庄子说,你给我弄点水?庄子说我到南方找吴王和越王给你引进西江水。鱼就说等你找来水时,那到集上卖鱼干那儿去找我吧。开征房地产税就有点这个意思,要征,但是救不了急。

图7 2010年各国房产税占税收收入的比重

现在问题是找不到一个合适的地方税。任何方案都有缺点,地方税建设只能是两害相权取其轻的选择。对于新的方案,我们不能只盯着它的缺点,而是问:有没有比这更好的解决方案?

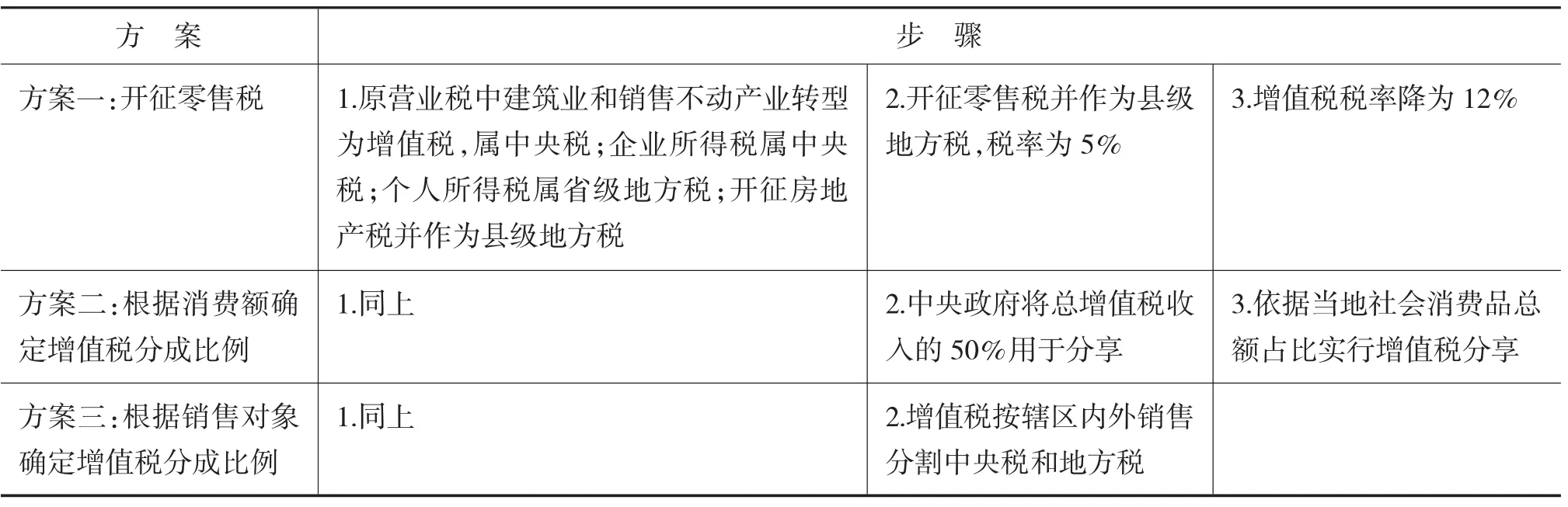

对此,需要有思路上的突破。客观地分析中国经济运行状况和税收征管能力状况,我国的税制结构在很长一段时间仍以商品税为主,因此不论是中央政府还是地方政府,税收的主要来源仍是商品税。对此,可以设计三个方案。

方案一,开征零售税,降低增值税税率。增值税税率由17%降为12%,全额作为中央税,新开征零售税,所有进超市的商品都要征税,像美国、日本那样,税率为5%,当然,税率具体是多少还可以再讨论。

方案二,以消费为基础进行增值税分成。增值税分成比例不是按照生产,而是按照这个地方消费或者人口进行分享,这个办法西班牙、德国采用过。

这两个方案均是体现受益税的理论,吕冰洋(2011)在《税收分权研究》这本书中有过详细设计和测算。由于地方政府税源主要来自辖区居民的消费,这会促使地方政府完善消费基础设施,从更多维护厂商利益转向更多维护消费者利益(实际上也是为辖区居民负责),也推动国内消费需求的增长。同时,它有助于缩小地区财力差距,因为一个地区可以没有工业(不能提供相应的增值税),但是不能没有商业,我国地区之间商业发展程度的差异远小于工业发展程度的差异。还有,零售税的税收成长性也很好,随着大众消费时代的到来,税基会不断扩大。

方案三,根据增值税发票信息来确定中央政府与地方政府分税比例。将商品销售分为辖区内销售和辖区外销售两部分,根据两者比值分割增值税,前者为中央税,后者为地方税。该方案的优点是地方税收来自辖区外经营活动,地方政府难以干预经济运行,不会产生税收扭曲。我国现有的高度集中的“金税工程”系统能够保留跨省交易记录,并且能迅速确定各省税收清算比例,因此管理成本不会增加。

不论是哪种方案,其焦点均放在增值税改革上,三种方案的比较见表1。不过,方案二和三也是过渡期方案选择,从长远看仍须坚持分税方向,有必要开征零售税。

表1 增值税改革方案比较

省级政府的税收可以选择个人所得税综合征收部分。应及早对个人所得税实行综合与分类相结合改革,对劳动所得部分综合征收,并作为省级政府主体税,资本所得部分分类征收,并作为中央税。个人所得税改革滞后拖累了整个税制改革的步伐,OECD国家税收收入中平均25%是个人所得税,俄罗斯也达到19%。如果个人所得税收入规模跟上来,我们很多改革问题就迎刃而解了。为此,可以选择将劳动综合征收的个人所得税作为省级政府主体税,它的好处是:大多数人活动区域就在一省内,对劳动综合征税不会产生扭曲;有利于发挥省级政府的积极性;实行统一的纳税号码制度不会增加逃税。我国个人所得税管理,如果不发挥地方政府积极性,它的收入规模不会迅速提高的。

四、结 论

概括本文研究,主要有如下三点结论:

第一,在地方税建设问题上,不论是国外还是国内,没有一个统一的规则。从国际比较看,地方主体税种是多样的,各国差异较大,不一定是财产税;从中国税收实践看,尽管中央与省之间的税收分配是统一的,但是到了地市县一级,每个地区面对的税收分配规则都不一样。

第二,比较符合中国国情的地方税建设理论为受益税理论与契约激励理论。一是选择受益性税种作为地方税,根据税种的受益范围确定地方税的归属;二是通过合理的契约设计,激励地方政府提供优质公共服务。

第三,利用这两点理论,我国地方税改革的目标是发挥地方提供好公共服务的积极性。为此,要在地方税种选择上,将居民的偏好反映在地方政府效用函数里。具体做法是:县级政府的主要税收来源可选择零售税,或按消费地原则分配增值税;省级政府的主要税收为个人所得税对劳动所得综合征收部分。

[1]吕冰洋,马光荣,胡深.蛋糕怎么分:政府间税收收入分配的规律[R].工作论文,2018.

[2]吕冰洋.税收分权研究[M].中国人民大学出版社,2011.

猜你喜欢

中国石油石化(2021年16期)2021-10-14 08:59:20

加油站服务指南(2021年4期)2021-07-21 02:29:16

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

山西农经(2016年5期)2016-02-28 14:24:27

中国工程咨询(2016年6期)2016-01-31 03:13:32

文苑(2015年5期)2015-05-11 10:24:08

散文百家(2014年11期)2014-08-21 07:17:04

河南科技(2014年8期)2014-02-27 14:08:19

中国工程咨询(2011年7期)2011-02-16 06:08:38