管理层能力与企业环境信息披露

——基于权力距离与市场化进程调节作用视角

2018-06-02 02:01李虹,霍达

上海财经大学学报 2018年3期

李 虹,霍 达

(天津理工大学 管理学院,天津 300384)

一、引 言

自中共十八大以来,生态文明建设始终摆在治国理政的重要战略位置。中共十九大报告明确提出,着力生态环境监管体制改革,推进绿色发展,建设美丽中国。企业特有的社会属性,使其成为承担社会责任、履行环保义务的中坚力量。然而企业的自然属性是追求利益最大化,在实现企业价值目标与环境保护投入成本之间必定产生矛盾,而这种矛盾很可能导致管理层基于机会主义倾向于减弱环保力度,降低环保成本从而达到企业既定利润目标。2016年底,国务院印发《“十三五”生态环境保护规划》(国发〔2016〕65号)、明确提出要建立环保信息强制性披露机制,并对未履行披露义务的企业予以处罚。由于我国企业环境信息披露缺乏明确的法律规章、实施指南和处罚机制,使得管理层拥有较大的自由裁量权,导致信息失真,公众和投资者无法了解其环境风险,信息披露总体质量较低。

因此,如何促使企业主动承担环境保护责任,积极履行减排义务,提高环境信息披露质量成为建设绿色中国的关键一环。管理层作为企业运营的核心,掌握着企业发展方向,拟定企业战略决策,能够决定企业是否提高环保力度并全面披露环境信息。现有研究主要集中在公司特征、环境制度、外部压力等对企业环境信息披露的影响分析(肖华和张国清,2008;Aerts和Cormier,2009;沈洪涛和冯杰,2012;毕茜等,2015),缺乏以下方面的相关研究:一方面,学者对企业内部因素与环境信息披露的研究局限于自然属性,只针对公司特征和高管个体特征进行实证检验。管理层能力作为管理层异质性的最本质特征(谢建等,2015),现有文献鲜有将管理层异质性综合为管理层能力进行相关性研究;另一方面,企业外部因素对环境信息披露影响因素中,缺乏中国传统文化这一独特视角。管理层行为会潜移默化地受到中华特色文化的影响,进而作用于战略决策和信息披露,现有文献缺少针对传统文化中权力距离的调节作用研究。同时,基于我国社会主义国情,各省之间市场化程度差异性较大,研究市场化进程可能存在的调节作用有助于更好地理解管理层能力与环境信息披露质量之间的关系。由此产生了一个值得关注的问题:管理层能力作为企业管理层综合素质的表达,是否会对企业环境信息披露质量产生影响?进一步,在中国本土情境下提出的权力距离和市场化进程在两者相关性中又扮演着怎样的角色?

本文基于高阶梯队理论、声誉理论和合法性理论,利用2011–2016年沪深两市重污染行业上市公司作为研究样本,探究管理层能力与企业环境信息披露之间的关系。首先,建立DEATobit模型,利用残差衡量管理层能力,从管理层能力这一独特视角,实证检验管理层能力与企业环境信息披露质量的相关性,揭示管理层对企业履行环保义务的重要性。其次,基于中国本土文化视角将权力距离作为调节变量引入研究,探究董事长—总经理之间的权力距离是否会影响管理层能力与环境信息披露质量的相关性。同时,我国各省份之间市场化程度差异较大,引入市场化进程这一变量对管理层能力与企业环境信息披露之间的关系进行调节。最后,通过研究结果分别从政府、市场、公司三个层面提出相关对策建议,以期为企业加强环保力度、提高环境信息披露质量提供借鉴意义。

本文创新点如下:第一,我们扩展了高阶梯队理论,将高管特征综合为管理层能力,并研究其对企业环境信息披露的影响。管理研究最终要服务于管理实践,而管理实践无疑是综合的。第二,考虑中国文化情境提出权力距离调节变量,并力图使用新的测量方法提高变量准确性,包括任职情况、创始董事长、任期差异、学历差异和政治关联差异五个维度,这些维度从不同侧面衡量了权力距离,因此更加全面且符合中国情境的特点。第三,本文将高管团队聚焦于最核心的权力二元体结构,即从董事长—总经理层面,更加微观地考察高管团队的结构和决策过程。高管团队的成员职位不同,能力不一,并不具备同等影响企业决策和战略的能力,往往是组织中起主导作用的权力联盟影响甚至决定组织的重大决策,而董事长—总经理就构成了上市公司的核心权力结构。

二、理论分析和研究假设

(一)管理层能力与企业环境信息披露

企业环境信息披露是指企业披露其生产经营中与生态环境相关的信息。环境保护部2007年公布的《环境信息公开办法(试行)》(总局令第35号)明确指出:“企业应当按照自愿公开与强制性公开相结合的原则,及时、准确地公开企业环境信息。”然而现有研究表明,我国目前环境信息披露以自愿性披露为主,强制性披露为辅,且企业在环境信息的表述方面拥有极大的酌定权(沈洪涛和冯杰,2012;毕茜等,2015)。基于企业的自由裁量权,国内外对企业环境信息披露影响因素的研究主要从企业内部因素和外部因素两个方面进行。内部因素相关研究主要包括:Trotman和Bradley(1981)通过实证研究发现,公司规模越大,企业环境信息披露质量越高。汤亚莉等(2006)研究表明,公司绩效与企业环境信息披露水平正相关。毕茜等(2012)实证得出财务杠杆、盈利能力均与企业环境信息披露呈正向关系。李志斌(2014)研究指出内部控制能显著提高企业环境信息披露水平。张国清(2016)通过实证表明,高管性别、年龄、任期、教育水平均与企业环境信息披露具有相关性。外部因素相关研究主要包括:肖华和张国清(2008)通过研究重大环境事故发现,企业环境信息披露具有战略性,并且企业会利用信息披露获得外部合法性。Aerts和Cormier(2009)通过实证得出舆论监督会促进环境信息披露水平。进一步沈洪涛和冯杰(2012)研究发现,地方政府监管能显著提高企业环境信息披露水平并增强舆论监督的作用。毕茜等(2015)研究表明环境制度压力与环境信息披露质量显著正相关。

高层管理团队是企业运营的核心力量,掌控企业战略决策,对企业环境信息进行记录和披露是其职责所在。自高阶梯队理论(Hambrick和Mason,1984)提出以来,大量文献侧重于管理层人口背景特征与企业战略选择和组织绩效的相关性研究(姜付秀等,2009)。随着经济环境的日趋复杂,新古典经济学的“理性经济人”假设已经不适用于当代研究,行为经济学进而将个体异质行为纳入经济学分析体系,基于“理性经济人”提出“异质行为人”假设,提供了更切合实际的逻辑起点。

现实中管理层是具有有限理性的异质经济行为人,经济活动各种因素的干扰和自身能力的限制导致管理层存在短视、羊群效应等认知偏差,从而影响企业环境信息披露的相关决策(杨涛,2013)。复杂的管理决策需要一定的管理能力支撑,行为主体动机和偏好会对决策产生重要影响。因此,本文将管理层能力定义为管理层基于异质性动机选择,运用企业既定资源创造产出的效率,即管理层能力包含动机与能力两个维度。一方面,从声誉理论和信号传递理论角度出发,管理者通过向外界展示良好的经营业绩和企业形象,传递其优秀的管理能力,从而提高在经济市场中的竞争力并获得竞争性薪酬(张铁涛和沙曼,2014)。Tadelis(2002)通过研究表明管理者能力越高,越重视自身声誉。吴育辉等(2017)研究得出,管理层能力与企业信用评级显著正相关,并且企业的信息披露质量会影响评级机构对管理层能力的判断。因此,动机层面体现为管理层为了提高自身声誉、提升企业形象等,进而提供更高质量的企业环境信息。另一方面,从高阶梯队理论角度出发,管理层通过自身专业胜任能力实现动机选择的结果。Hayes和Schaefer(1999)通过实证指出,管理才能会显著影响股东财富,具备管理才能的高层管理者的离职会导致原来公司股票价格平均下跌1.51%。Tihanyi等(2000)、姜付秀等(2009)、Huang(2014)研究表明,高管人员的受教育程度、工作经验等背景特征直接表现为管理能力的差异,进而影响企业的投资效率和经营绩效。许江波等(2016)研究指出,除了管理层动机选择的问题外,缺陷发现能力不足也是导致我国目前内部控制缺陷披露较低的主要因素之一。进一步,许宁宁(2017)通过实证研究得出管理层能力越强,越能够识别企业已经存在的内部控制缺陷,并运用自身管理能力提升内部控制质量。因此,能力层面体现为管理层丰富的专业知识、管理经验以及对公司业务的精通,使得他们能更高效地解决企业存在的问题,并做出合理的经营管理决策,披露质量更好的企业环境信息。信息披露取决于管理层的行为,行动范围受到规章制度的限制,权力约束了现实行动的可能性,管理层的行为强度则受到能力和动机的约束,因此,管理层能力制约信息披露的质量。上市公司管理层基于外部合法性等动机驱使,较高的管理层能力能够有效识别外部环境,解读内部信息,动态地执行和调整企业行为,从而提高环境信息披露质量。因此,我们提出研究假设1。

H1:在其他条件不变的情况下,管理层能力越高,企业环境信息披露质量越高。

(二)权力距离对管理层能力与企业环境信息披露的调节作用

理解中国社会的种种问题,正式制度仅仅只是一方面,非正式制度也会产生广泛的影响,因此,正式制度与非正式制度共同推动社会演进。中国传统文化对人们的思想和行为具有隐性约束作用,它在非正式制度中占据核心地位(辛杰,2014)。Hofstede(1980)首次基于国家文化层面提出权力距离,指的是权力弱势群体对权力分配不平等的可接受程度。随后通过数据调查表示,中国属于典型的高权力距离国家。张龙和刘洪(2009)指出权力差距在高权力距离和威权主义的国家背景下尤其重要。

在中国传统文化中,儒家思想占据着重要地位(黄彬,2006)。儒家思想文化作为中国文化的主体(李芳萍,2013),其思想教义已经深深根植于我们的行为方式和思维逻辑中。儒教提出的“三纲五常”在中国封建社会产生了深远的影响,“君君、臣臣、父父、子子、夫夫、妇妇”本质上是正理下无条件服从上下关系,各司其职。“君要臣死,臣不得不死”更是直接宣扬了下级对上级的绝对服从。“耕者,馁在其中矣;学者,禄在其中矣”进而演化成“万般皆下品,唯有读书高”、“学而优则仕”的以官为本、以官为尊的“官本位”思想,而这种思想加剧了权力距离的产生。因此等级观念的至高无上,是儒家思想的核心观念。随着社会发展和历史沉淀,人们逐渐接受了等级差别导致的权力距离的客观存在。

从古代的“三纲五常”发展到现代的“领导等级制”,“一言堂”现象在现代企业管理中并不少见。Jaggi(1975)首先指出国家文化会影响企业财务披露。进而Williams(2004)研究指出权力距离会显著影响财务信息披露。Pitcher和Smith(2001)研究表明,权力距离会抑制不同的声音、减少观点的异质性,不利于企业的战略选择。在中国高权力距离文化背景下,处于高权力地位的领导者更有动机和能力限制信息共享,弱化团队异议,产生利己行为(廖建桥等,2010)。因此更有可能激发最高领导者为了追求个人利益而减少绿色投资、忽视环境治理、放弃生态效益,导致环境信息披露质量较差。在企业中,董事长掌握重大决策权,控制企业的战略方向;总经理负责生产运营,达成经营目标。董事长和总经理构成了中国企业最本质的高层团队,并且董事长一般比总经理更有权力(Kato和Long,2006)。因此,我们把公司管理层的权力距离聚焦在董事长与总经理之间。Haleblian和Finkelstein(1993)研究发现高管团队权力差距过大,会显著降低组织成员的信息共享,减少高质量的提议,不利于企业决策。刘启亮等(2013)通过实证表明高管权力集中会降低内部控制对会计信息质量的提升作用。综合以上分析,我们认为董事长和总经理存在权力距离,这种权力距离很可能导致董事长集权成为独裁者,造成专断和一意孤行。权力距离过大,更容易引发董事长的短视、盲目自信等自利行为,影响企业承担环保责任的战略决策,从而降低企业环境信息披露的质量。由此,我们提出假设2。

H2:董事长与总经理之间的权力距离,会抑制管理层能力对企业环境信息披露质量的提升作用。

(三)市场化进程对管理层能力与企业环境信息披露的调节作用

自1978年开始中国推行的市场化改革,对中国从计划经济体制向市场经济体制转轨至关重要,推动了中国经济蓬勃发展(樊纲等,2003)。市场化进程作为企业外部制度背景,是一系列经济、政治、制度等变革的综合作用结果,会对企业行为产生约束和影响(张正勇,2012)。但中国各省之间因为历史背景、地理位置、人口数量等因素的影响,使得不同省份的法律约束力和公众监管程度存在较大差距,各省之间市场化进程差异较大(樊纲等,2003;唐雪松等,2010)。市场化进程的差异,可能会在无形中影响企业行为,进而对企业环境信息披露产生影响。

市场化进程程度较高的地区,法制化水平较高,政府干预较弱,经济发展水平较高,公众环保意识更强烈,媒体的舆论监管更加有效(醋卫华和李培功,2012)。完善的法律规章和监管机制为信息披露质量提供了制度保障(程新生等,2011),使得公司内部治理体系相对完善,能够有效制约管理层机会主义行为(杨兴全,2014)。由于市场起主导作用,政府对企业保护程度降低,较为公平的市场竞争促使企业通过披露更多的非财务信息获得公众信任,吸引投资(李慧云和刘镝,2016)。相反,市场化进程程度较低的地区,法律保障体系不够完善,政府控制力度较高,经济发展相对落后,社会公众对环境信息需求较少,缺乏有效的公众监督机制(张天舒等,2014),导致企业管理层倾向于忽视生态环境保护,减少环境信息披露。

合法性理论认为,披露环境治理信息有利于企业获得外部合法性,提高企业知名度。张正勇(2012)研究表明,在市场化程度较高的地区,契约经济促使企业有更加强烈的动机披露信息并提高环境信息质量,以反映财务信息不能表达的企业整体状况。李慧云和刘镝(2016)通过实证得出,市场化进程对自愿性披露与权益资本成本的负相关关系起加强作用。综合以上分析,我们认为市场化程度较高的省份,法律监管和企业治理机制较为完善,公众具备较高的环境意识,媒体舆论监督能够发挥更大作用,从而有效抑制管理层自利和机会主义行为,促使企业承担社会责任,实施环境保护行为,提高企业环境信息质量。因此,我们提出假设3。

H3:市场化进程对管理层能力与企业环境信息披露的关系具有正向调节作用,即市场化进程能够加强管理层能力对企业环境信息披露质量的提升作用。

三、研究设计

(一)样本选取与数据来源

本文选取2011–2016年沪深两市重污染行业上市公司作为研究样本。重污染行业的选取基于《上市公司环保核查行业分类管理名录》,通过《上市公司行业分类指引》确定了14类行业作为研究对象,并剔除ST、ST上市公司。本文涉及权力距离的调节作用研究,因此剔除董事长与总经理是同一人担任的上市公司,最终筛选出340家重污染上市公司。环境信息披露数据通过查看巨潮资讯网和关键定量指标数据库发布的上市公司社会责任报告手工收集,公司治理数据和财务数据来自国泰安(CSMAR)数据库,环保监管处罚数据来自公众环境研究中心(IPE)的绿色证券数据库。IPE是国内影响力最大的公益环境研究机构,该机构数据库致力于全面收集、整理和分析上市公司及其关联企业受到环境监管及处罚记录等环境信息。

(二)变量选择

1.企业环境信息披露质量

本文采用“内容分析法”评价企业环境信息披露质量,借鉴沈洪涛和冯杰(2012)相关研究将企业社会责任报告中有关环境信息披露的内容分为7个一级指标,进一步细分为24个二级指标,具体见表1。从样本公司社会责任报告中收集相关描述进行打分赋值,未披露相关信息赋值为0分,只有文字定性描述赋值为1分,有具体定量描述赋值为2分,最后,加总评分得到样本公司的环境信息披露质量得分(CED),单个样本最高可能为42分。为了便于横向比较,本文定义环境信息披露指数(CEDI)为公司信息披露实际得分除以最高可能得分,即:

表1 公司环境信息披露指标

续表 1 公司环境信息披露指标

为了提高可靠性,我们在评分过程中采用双专家独立评分。我们对最后得到的评分结果进行信度检验,Cronbash α的值为0.929,说明评分结果较为可信。

2.管理层能力

如何科学、准确地量化管理层能力是相关研究面临的主要问题和挑战,也是实证检验中得到有效结论的关键。本文对管理层能力的衡量借鉴Demerjian(2012)的研究思路,利用数据包络分析(DEA)和Tobit回归共同度量管理层能力。首先,以固定资产净额(PPE)、无形资产(Intangible)、商誉(Goodwill)、研发支出(R & D)、营业成本(COGS)、销售与管理费用(SG & A)作为6个投入变量,以营业收入(Sales)作为唯一产出变量。利用DEA估计上市公司生产效率(θ),θ值介于0到1之间,越趋近于1,公司生产效率越高。

其次,上市公司生产效率不仅包含管理层能力这一因素,还受到超出管理层能力的公司特征等其他重要方面的影响。因此,建立Tobit模型,剔除公司规模(Size,公司年末资产数衡量)、市场份额(MS)、自由现金流量(FCF,虚拟变量)、上市年限(Age)、多元化程度(Divers,企业经营所涉及行业数目)、所有权性质(State)等公司固定效应因素对公司生产效率的影响,并用模型的残差衡量管理层能力。残差由小到大表示管理层能力由弱到强,正值为管理层能力较强,即管理层能够有效运用企业既定资源创造更多的产出,或者在既定产出下花费更少的成本,拥有更高的投入产出比率;负值则为管理层能力较差,即不能有效利用企业资源创造相应产出。

3.权力距离

现有研究采用问卷调查法等衡量权力距离,但存在一定的主观性。Finkelstein(1992)将权力划分为结构权力、所有者权力、专家权力和声誉权力,本文借鉴权小锋等(2010)、张建君和张闫龙(2016)的研究思路,进一步将董事长—总经理权力距离扩展为任职情况、创始董事长、任期差异、学历差异和政治关联差异5项指标对权力距离进行综合评价。

结构权力用任职情况指标衡量。我们认为,当总经理在公司职位越高,董事长对总经理的控制能力越弱,董事长—总经理权力距离越小。因此我们构建任职情况这一指标,当总经理在董事会不担任任何职务时赋值为3,兼任董事时赋值为2,兼任副董事长时赋值为1。数值越大,权力距离越大。

所有权权力用创始董事长衡量。创始人通常具有比其他高管更大的权力(Finkelstein,1992),本文构造虚拟变量衡量这一维度的权力距离,当董事长是公司的创始人时,赋值为1;其他情况下赋值为0。对于董事长和总经理共同创始公司的情况,使用两者的相对股权来区分主要创始人。

专家权力用任期差异和学历差异两项指标衡量。任期差异由董事长任期减去总经理任期得到,正数为董事长在职任期长于总经理。学历差异由董事长最高学历减去总经理最高学历得到,将学历分为中专及以下、大专、本科、硕士研究生、博士研究生及以上并分别赋值为1–5,正数表示董事长受教育程度高于总经理。

声誉权力用政治关联差异衡量。中国政府在经济运行中具有巨大影响力,高管与政府的政治关联会在一定程度上给高管带来政治声望和社会地位(Peng和Luo,2000),因此我们构造虚拟变量衡量政治维度下的权力距离。担任或曾担任人大代表或政协委员,按国家、省、市、县、乡级分别赋值10、9、8、7、6;担任或曾担任政府官员,按正局级、副局级、正处级、副处级、正科级、副科级、科员、办事员分为8个级别,分别赋值10–3。然后根据董事长、总经理在两个层面上的最高得分比较两者的政治地位,如果董事长得分高于总经理,说明董事长更有声望,赋值为1;其他情况下赋值为0。

最后,为了避免指标之间可能存在的多重共线性对实证结果的干扰,我们利用总成分分析法将5个指标合成权力距离综合指标,数值越大,表示董事长—总经理权力距离越大。

4.市场化进程

选取我院2017年6月—2018年6月收治的乳腺结节患者52例,对其手术及穿刺活检病理结果进行跟踪,所有患者年龄35~59岁,平均(43.6±2.8)岁,其中31例BI-RADS分级3类,21例BI-RADS分级4~5类。

本文市场化指数来自于王小鲁等(2017)出版的《中国分省份市场化指数报告(2016)》,由于数据截止到2014年,缺少2015年、2016年市场化数据,故本文基于研究可行性,借鉴杨兴全等(2014)、彭珏(2015)等学者的做法,2015年市场化指数等于2014年的指数加上2012、2013、2014年这三年相对于前一年指数增加值的平均数,2016年以此类推,得出2015年、2016年市场化指数替代数据。每年分别选取市场化指数排名前5名的省份作为市场化进程较快的省份,赋值为1,其他省份赋值为0。

5.控制变量

本文为了防止其他可能影响企业信息披露因素的干扰,参考相关研究,分别选择了环保监管处罚、公司规模、财务杠杆、盈利能力、成长能力、企业所有权性质、审计机构规模和年度作为控制变量。具体变量及其定义见表2。

表2 变量定义

(三)模型构建

为了验证假设1,考虑到管理层能力与企业环境信息披露之间可能存在内生性,本文将管理层能力滞后一期处理,构建面板数据模型如下:

模型一:

为了验证假设2和假设3,本文借鉴毕茜等(2012)、鞠晓生等(2013)、张济建等(2016)关于构建调节效应模型的研究思路,在模型一的基础上分别增加权力距离与管理层能力、市场化进程与管理层能力的交乘项,构建模型如下:

模型二:

其中,i代表样本公司,t代表年度,∑control代表除年度以外其他所有的控制变量。

四、实证检验与分析

(一)描述性统计

表3为本文研究变量的描述性统计结果。一方面,上市公司环境信息披露指数(CEDI)均值为0.171,说明整体披露质量较差,尚待提高;另一方面,极小值为0,极大值为0.929,标准差为0.253,说明企业环境信息披露质量个体差异较大。虽然管理层能力均值为–0.009,但各上市公司之间管理层能力存在较大差异,极小值为–0.597,极大值为0.514。在调节变量方面,权力距离均值为0.008,但极小值为–1.475,极大值为4.451,表明我国上市公司管理层普遍存在权力距离,且具有差异性。市场化进程均值为0.265,表明我国上市公司市场化水平整体较弱。

表3 变量描述性统计

(二)相关性分析

表4列示的是研究变量的相关性分析结果。企业环境信息披露指数与管理层能力显著正相关,这表明,管理层能力会对企业环境信息披露质量产生重要的影响,初步验证H1成立。另外,解释变量与控制变量、各个控制变量之间的相关系数均不高,表明样本各个变量间不存在严重的多重共线性。

表4 变量Pearson相关性检验

(三)回归分析

首先使用F检验和Hausman检验对模型形式进行选择,结果表明本文应使用固定效应模型,进一步考虑个体效应和时间效应确定为双向固定效应模型。表5列示管理层能力与企业环境信息披露回归结果。无论是全样本、国有控股样本还是民营企业样本,管理层能力与企业环境信息披露指数均在1%的水平上显著正相关,表明企业管理层能力越高,企业越倾向于承担环境保护责任,披露质量更高的环境信息,H1得到验证。从控制变量来看,环保监管处罚、公司规模与环境信息披露指数显著正相关,表明公司当年遭受环境监管处罚或期末总资产越多,则受到的政府监督和媒体关注越高,公司迫于外部压力会披露质量更好的环境信息来应对。企业财务杠杆、盈利能力分别与环境信息指数呈正相关、负相关关系,表明企业在财务风险较大、经营不善的情况下,越倾向于披露质量更好的信息树立企业良好形象,获得外部合法性。企业成长能力与环境信息披露指数显著负相关,表明企业在成长期阶段更愿意将资本投入到能够增加营业收入、创造利润的项目上,对环境保护行为和环境效益不够重视,因此成长能力越强的企业,披露质量更差的环境信息。公司性质与企业环境信息质量显著正相关,表明国有企业比民营企业披露更好的环境治理信息,追求利润最大化的同时承担环保责任。

表5 管理层能力与企业环境信息披露回归结果

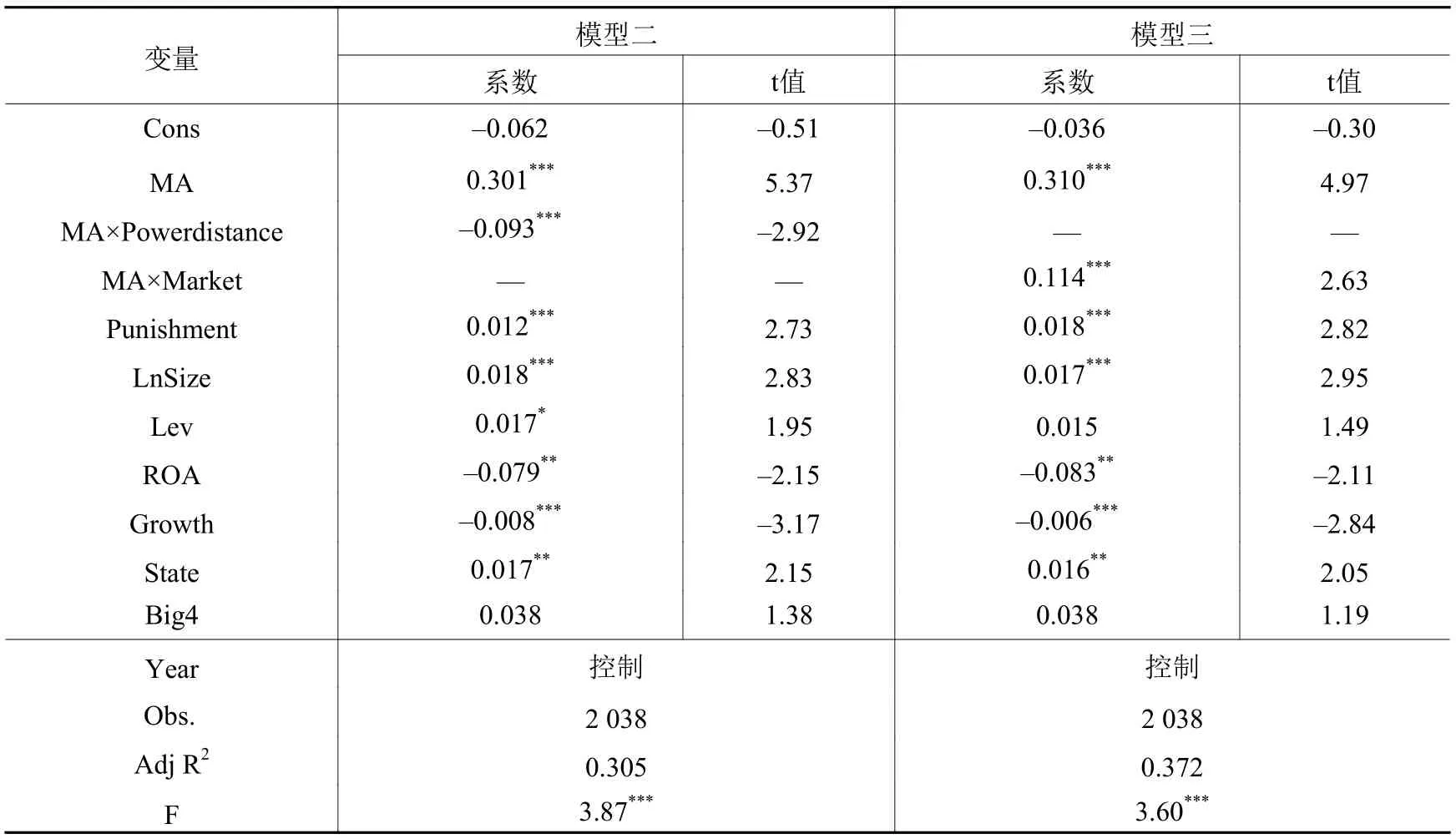

表6列示权力距离和市场化进程对管理层能力与企业环境信息披露质量相关性的调节作用回归结果。模型二估计结果显示管理层能力与权力距离的交乘项系数为–0.093,且在1%的水平上显著,表明董事长—总经理之间的权力距离会抑制管理层能力对企业环境信息质量的提升作用,H2成立。即权力距离越大,董事长越可能产生认知偏差导致自利行为,减少环保投入以增加个人财富,表现为对企业环保目标的不作为,环境信息质量较差。模型三结果显示管理层能力与市场化进程的交乘项系数为0.114,且在1%的水平上显著,表明市场化进程越快,越能够增强管理层能力对企业环境信息质量的提升作用,H3成立。即市场化进程越快的地区,法制化水平越高,企业越容易受到外部监管和公众监督,进而积极主动实施环保行为,披露质量更高的环境信息。

表6 权力距离、市场化进程调节作用回归结果

(四)稳健性检验

为了增加研究结论的可靠性,首先将企业环境信息披露指数替换为虚拟变量,披露环境信息赋值为1,未披露环境信息赋值为0,采用Logit模型进行估计;其次将权力距离由主成分分析法替换为平均值法进行衡量;最后扩大市场化进程样本范围,选取总分排名前10名的省份确定为市场化进程较快的省份,对全样本进行检验,稳定性检验结果如表7所示,回归结果仍然验证了本文结论。

表7 稳健性检验结果

续表 7 稳健性检验结果

五、结论与启示

本文选取2011–2016年沪深两市重污染行业上市公司为研究样本,基于企业内部权力距离和外部市场化进程调节作用视角,研究管理层能力对企业环境信息披露质量的影响。实证结果表明,管理层能力对企业环境信息披露质量具有显著的正向作用,并且国有企业比民营企业更注重环境保护,披露质量更高的环境信息。进一步研究得出,董事长—总经理之间的高权力距离会显著抑制管理层能力与企业环境信息披露质量的正相关关系,揭示中国特有的“一言独大”现象会造成权力过于集中,不利于企业可持续发展。同时,市场化进程对管理层能力与企业环境信息披露质量的相关性具有正向调节作用,表明市场化进程能够有力推动管理层能力对企业环境信息披露质量的提升作用,揭示加快推进市场化进程具有重要的战略意义。

基于上述实证研究结论,针对如何督促企业履行环保责任,披露数量更多、质量更好的环境信息提出以下对策建议:

第一,基于公司层面,建立严格的管理层选拔和考核机制,通过竞争上岗优化人员配置,提高管理层综合能力;加强群体决策,提高下属参与企业决策的积极性和发言权,同时适度授权,实现分权与集权相结合;维护管理层内部成员间融洽关系,降低盲目权威,增强团队凝聚力,提高决策质量;完善企业内外部监督机制,约束管理层机会主义行为,使管理层行为更加透明化,发挥声誉机制作用促使管理层履行社会职责。

第二,基于政府层面,政府应该加快推进企业环境信息披露制度化,从严制定相关法律法规引导企业从自愿性披露过渡到强制性披露,承担环境保护责任;同时对履行环保义务的企业进行适当税收减免或财政补贴,鼓励环保行为,提高企业披露环境信息的动机。

第三,基于市场层面,鼓励市场化进程较快环境下的企业充分发挥“领头羊效应”,率先提高其环境信息披露质量,形成对行业其他企业的模仿压力,促使企业主动披露环境信息;在政府引导下,推动“看不见的手”发挥市场调节作用,促进经济发展,带动企业参与建设资源节约型、环境友好型绿色社会。

本文具有以下局限性:第一,权力距离的衡量是利用主成分分析法将5个指标合成为综合指标,指标测量方面比较粗糙,度量结果可能有所偏差;第二,市场化进程的衡量采用樊纲等编制的中国各省份市场化指数,但2015年、2016年数据暂未公布,尽管多数学者采用平均值进行推算,但这种方法计算出的替代数据的精确性仍有待验证。以上缺陷有待在后续研究中加以完善。

[1]毕茜,顾立盟,张济建. 传统文化、环境制度与企业环境信息披露[J]. 会计研究,2015,(3).

[2]毕茜,彭珏,左永彦. 环境信息披露制度、公司治理和环境信息披露[J]. 会计研究,2012,(7).

[3]程新生,谭有超,廖梦颖. 强制披露、盈余质量与市场化进程——基于制度互补性的分析[J]. 财经研究,2011,(2).

[4]醋卫华,李培功. 媒体监督公司治理的实证研究[J]. 南开管理评论,2012,(1).

[5]樊纲,王小鲁,张立文,等. 中国各地区市场化相对进程报告[J]. 经济研究,2003,(3).

[6]黄彬. 浅谈儒家思想对中国文化的影响[J]. 科教文汇,2006,(2).

[7]姜付秀,伊志宏,苏飞,等. 管理者背景特征与企业过度投资行为[J]. 管理世界,2009,(1).

[8]鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013,(1).

[9]李芳萍. 儒家思想对中国文化的影响研究[J]. 前沿,2013,(10).

[10]李慧云,刘镝. 市场化进程、自愿性信息披露和权益资本成本[J]. 会计研究,2016,(1).

[11]李志斌. 内部控制与环境信息披露——来自中国制造业上市公司的经验证据[J]. 中国人口•资源与环境,2014,(6).

[12]廖建桥,赵君,张永军. 权力距离对中国领导行为的影响研究[J]. 管理学报,2010,(7).

[13]刘启亮,罗乐,张雅曼,等. 高管集权、内部控制与会计信息质量[J]. 南开管理评论,2013,(1).

[14]马克斯•韦伯. 新教伦理与资本主义精神[M]. 北京:北京大学出版社,2012.

[15]彭珏,陈红强. 内部控制、市场化进程与企业社会责任[J]. 现代财经,2015,(6).

[16]权小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究,2010,(11).

[17]沈洪涛,冯杰. 舆论监督、政府监管与企业环境信息披露[J]. 会计研究,2012,(2).

[18]唐雪松,周晓苏,马如静. 政府干预、GDP增长与地方国企过度投资[J]. 金融研究,2010,(8).

[19]汤亚莉,陈自力,刘星,等. 我国上市公司环境信息披露状况及影响因素的实证研究[J]. 管理世界,2006,(1).

[20]王小鲁,樊纲,余静文. 中国分省份市场化指数报告(2016)[J]. 北京:社会科学文献出版社,2017.

[21]吴育辉,吴世农,魏志华. 管理层能力、信息披露质量与企业信用评级[J]. 经济管理,2017,(1).

[22]肖华,张国清. 公共压力与公司环境信息披露——基于“松花江事件”的经验研究[J]. 会计研究,2008,(5).

[23]谢建,吴德军,唐洁珑. 管理层能力、产权性质与会计信息价值相关性[J]. 当代财经,2015,(8).

[24]辛杰. 非正式制度、文化传统与企业社会责任困境的隐性消解[J]. 商业经济与管理,2014,(9).

[25]许江波,贺小丹. 未能发现还是动机选择?——内部控制缺陷披露困境的成因[J]. 经济与管理研究,2016,(3).

[26]许宁宁. 管理层能力与内部控制——来自中国上市公司的经验证据[J]. 审计研究,2017,(2).

[27]杨涛. 企业环境信息披露的羊群效应特征分析[J]. 商业会计,2013,(5).

[28]杨兴全,张丽平,吴昊旻. 市场化进程、管理层权力与公司现金持有[J]. 南开管理评论,2014,(2).

[29]张国清,肖华. 高管特征与公司环境信息披露——基于制度理论的经验研究[J]. 厦门大学学报(哲学社会科学版),2016,(4).

[30]张济建,于连超,毕茜,等. 媒体监督、环境规制与企业绿色投资[J]. 上海财经大学学报,2016,(5).

[31]张建君,张闫龙. 董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J]. 管理世界,2016,(1).

[32]张龙,刘洪. 高管团队中垂直对人口特征差异对高管离职的影响[J]. 管理世界,2009,(4).

[33]张天舒,黄俊,崔鸷. 股权性质、市场化进程与政府补助——基于ST公司的经验证据[J]. 投资研究,2014,(1).

[34]张铁铸,沙曼. 行业专长、业务复杂性与审计收费[J]. 南京审计学院学报,2014,(4).

[35]张正勇. 产品市场竞争、公司治理与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J]. 山西财经大学学报,2012,(4).

[36]Aerts W,Cormier D. Media legitimacy and corporate environmental communication[J]. Accounting,Organizations and Society,2009,34(1):1–27.

[37]Finkelstein S. Power in top management teams:Dimensions,measurement,and validation[J]. Academy of Management Journal,1992,35(3):505–538.

[38]Haleblian J,Finkelstein S. Top management team size,CEO dominance,and firm performance:The moderating roles of environmental turbulence and discretion[J]. Academy of Management Journal,1993,36(4):844–863.

[39]Hayes R M,Schaefer S. How much are differences in managerial ability worth?[J]. Journal of Accounting and Economics,1999,27(2):125–148.

[40]Hofstede G. Culture and organizations[J]. International Studies of Management & Organization,1980,10(4):15–41.

[41]Huang Q Q,Jiang F,Lie E,et al. The role of investment banker directors in M&A[J]. Journal of Financial Economics,2014,112(2):269–286.

[42]Jaggi B L. The impact of the cultural environment on financial disclosures[J]. International Journal of Accounting,1975,10(2):75–84.

[43]Kato T,Long C. CEO turnover,firm performance,and enterprise reform in China:Evidence from micro data[J]. Journal of Comparative Economics,2006,34(4):796–817.

[44]Peng M W,Luo Y D. Managerial ties and firm performance in a transition economy:The nature of a micromacro link[J]. Academy of Management Journal,2000,43(3):486–501.

[45]Pitcher P,Smith A D. Top management team heterogeneity:Personality,power,and proxies[J]. Organization Science,2001,12(1):1–18.

[46]Tadelis S. The market for reputations as an incentive mechanism[J]. Journal of Political Economy,2002,110(4):854–882.

[47]Tihanyi L,Ellstrand A E,Daily C M,et al. Composition of the top management team and firm international diversification[J]. Journal of Management,2000,26(6):1157–1177.

[48]Trotman K T,Bradley G W. Associations between social responsibility disclosure and characteristics of companies[J]. Accounting,Organizations and Society,1981,6(4):355–362.

[49]Williams S M. An international investigation of associations between societal variables and the amount of disclosure on information technology and communication problems:The case of Y2K[J]. The International Journal of Accounting,2004,39(1):71–92.

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

草原歌声(2019年3期)2019-10-17

电影(2019年6期)2019-09-02

中国石油石化(2019年14期)2019-08-27

劳动保护(2019年7期)2019-08-27

消费导刊(2018年10期)2018-08-20

博客天下(2015年12期)2015-09-23

中国卫生(2014年9期)2014-11-12

清风(2014年10期)2014-09-08

浙江人大(2014年8期)2014-03-20