财务信息披露影响捐赠收入吗

——基于中国公益基金会的经验证据

2018-05-31 02:11:03程昔武范青云

财贸研究 2018年4期

程昔武 纪 纲 范青云

(安徽财经大学 会计学院,安徽 蚌埠 233030)

一、引言

自1981年中国儿童少年基金会成立以来,我国公益基金会实现了从无到有的快速发展,现已初具规模,业务范围包括体育、环境保护、医疗卫生、科学、教育、文化等领域的社会活动。截至2016年底,我国公益基金会总数已超过5300家,其中公募基金会2100多家,非公募基金会3200多家,资金规模已超过1000亿元人民币*公益基金会的统计数据来自于基金会中心网公布的信息,http://www.foundationcenter.org.cn/cfc/。。当前,对于公益基金会如何有效使用慈善资源已日益成为社会各界关注的焦点。原因在于,这不仅关系到未来捐赠收入的取得,而且还会直接影响公益基金会自身的存续与发展,关乎我国社会公益事业的顺利推进。因此,提高公益基金会对慈善资源运作的透明度,是推动其健康可持续发展,促使其最终成为社会保障体系有机组成部分的必然要求。

围绕如何评价我国公益基金会运作透明度的问题,学者已经开展了诸多卓有成效的研究(邓国胜,2001;程昔武 等,2008;刘亚莉 等,2013;程昔武 等,2014;陈丽红 等,2015)。最具代表性的成果是中民慈善捐助信息中心于2013年7月发布的《中国慈善组织透明度评估体系》(下文简称《评估体系》)。《评估体系》主要基于普通社会公众的视角*《中国慈善组织透明度评估体系》的构建是假设将社会一般公众视作公益基金会的主要捐赠人,从社会公众的视角去评价公益基金会的信息披露状况。,通过完整性、及时性、易得性三个维度,制定了4个一级指标、11个二级指标和54个三级指标,并赋予指标相应的权重,进行量化打分,再根据各指标权重,计算出单个组织的年度透明指数,以此评估慈善组织的透明度情况。分析《评估体系》不难发现,财务信息指标涉及内部控制制度建设、筹款信息和财务会计报告等内容,其权重总计达到50%以上,在评估指标体系中位居权重之首,由此可见其对慈善组织透明度的重要影响。评估公益基金会运作透明度不仅旨在提升公益基金会的社会公信力以获取更多的未来捐赠收入,进而实现其愿景和社会公益目标,也是为了提高慈善资源的使用效率。那么,公益基金会财务信息披露透明度会对其捐赠收入产生影响吗?这种透明度指标又具体表现在哪些方面?本文以2013基金会中心网公布的中国公益基金会透明指数为研究对象,探讨财务信息披露对捐赠收入的影响。

二、文献回顾与研究假设

公益慈善组织的存续与发展需要资金支持,而捐赠收入则是其资金的重要来源之一。公益基金会的财务信息披露对其捐赠收入的获取具有重要影响,且该影响效果因披露财务信息类别的不同而存在差异。谢晓霞(2014)认为,公益基金会披露财务信息的类别主要分为反映收入来源结构的财务信息、反映费用比例的财务信息以及反映收入集中度的财务信息,且总体而言,反映费用比例的财务信息对捐赠收入具有消极影响,而反映收入来源结构的财务信息对捐赠收入有着正向作用。此外,公益基金会的收入集中度较高,表明其筹资风险较大,故而对其获取捐赠收入会产生负面影响。

一般而言,只有当公益慈善组织公布的年报信息具有较高的真实性和可靠性时,潜在捐赠者才愿意向其捐赠资金,同时公益慈善组织在获取捐赠收入后又会促使其聘请外部审计师进行监督,从而为其年报披露信息的质量提供保证,实现良性循环(Parsons,2003)。事实上,公益慈善组织的高信息披露透明度,有助于更好地避免信息不对称问题,加深捐赠者对慈善组织经营状况的了解,帮助组织获取更多的慈善捐赠(游春晖 等,2015)。显然,在进行慈善决策时,捐赠者希望充分了解慈善组织的运营管理、业务活动以及财务状况(Zainon et al.,2013)。相关的研究也证实了上述观点。刘亚莉等(2013)通过对2008—2010年间捐赠收入或净资产排名前100的公益基金会进行研究发现,公益基金会的财务信息披露质量对捐赠者的捐赠热情具有显著影响,即财务信息披露质量能够显著促进公益基金会的未来捐赠收入;谢晓霞(2014)进一步研究了不同类别财务信息披露的影响,发现慈善组织后期的捐赠收入随收入类信息披露的增加而增加,但也会因费用支出类信息披露的增多而减少;陈丽红等(2015)的研究显示,会计信息在我国慈善市场资源分配方面具有价值相关性,因此慈善组织应该提高相关信息披露的透明度,以吸引更多的机构或个人捐赠者参与捐赠。

可见,慈善资源的取得是公益慈善组织存续和发展的前提,而公益慈善组织运作的信息透明度又会直接影响捐赠者的捐赠决策,进而影响组织未来的捐赠收入。公益慈善组织运作中无论是财务信息还是非财务信息,都构成了捐赠者是否实施捐赠的决策依据。也就是说,公益慈善组织披露自身运作相关信息的透明程度,将成为组织吸引社会慈善资源的重要手段。然而,信息披露过多也可能会导致信息过载,从而疏离了捐赠者等利益相关者(Saxton et al.,2013)。

因此,为提高潜在捐赠者的捐赠意愿,促使其作出捐赠决策,公益基金会的财务信息披露状态应努力维持在一个“最优水平”。那么,该“最优水平”如何才能实现呢?基于中民慈善捐助信息中心的研究成果,本文从公益基金会财务信息披露的完整性、正规性和及时性三个方面来探讨财务信息披露对捐赠收入的影响。具体来说,通过分析公益基金会不同年度财务信息的披露是否内容完整和形式规范,进而观察其捐赠收入的变化方向。基于上述分析,本文提出:

H1:公益基金会财务信息披露的完整性与捐赠收入呈正相关关系。

H2:公益基金会财务信息披露的规范性与捐赠收入呈正相关关系。

假设2运用的规范性整合了《评估体系》中的及时性和易得性两个维度,即财务信息的披露应该在规定的时间内完成,同时披露的途径还应正规且有效,从而使潜在捐赠者和现有捐赠者都能及时获得有效信息。因此,H2被进一步细化为以下两个假设:

H2a:公益基金会财务信息披露的及时性与捐赠收入呈正相关关系;

H2b:公益基金会财务信息披露的正规性与捐赠收入呈正相关关系。

三、研究设计

(一)数据来源与样本选择

本文的研究数据选自基金会中心网发布的中基透明指数*即中国公益基金会透明指数,于2012年8月29日在北京发布。这是由基金会中心网、中国NPO自律行动委员会、中国非公募基金会论坛、清华大学廉政与治理研究中心以及众多基金会组织共同研发所得。中基透明指数目前揽括了我国全部公益基金会的基本信息、项目信息、财务信息、捐赠信息等四个大项,41个具体评价指标,以基金会信息披露的途径及完整度等作为参数的基金会透明度评价体系,每一年的中基透明指数都会以排行榜的形式在基金会中心网对社会公布。所披露的2012和2013年度公益基金会的财务信息及组织的基本信息,共收集到3049个样本,并按照如下步骤对样本进行了筛选:剔除未披露财务信息的样本;剔除捐赠收入小于等于0的样本;剔除筹资费用小于0的样本;剔除存在异常值的样本。最终得到2202个有效样本。

(二)变量设计

1.因变量

捐赠收入(Do)。捐赠收入、政府补助收入、投资收入、服务收入、其他收入等五个方面是公益基金会慈善资源的主要来源。其中,捐赠收入是最主要的。根据数据统计,2013年3049家公益基金会的总收入为352.55亿元,其中捐赠收入达到314.83亿元,占比89.30%。本文以2013年公益基金会捐赠收入总额衡量捐赠收入值。

2.自变量

(1)财务信息披露的完整性(Ifd)。完整性是指公益基金会需要披露充分的财务信息,并根据中基透明指数的度量方法,即由公益基金会实际披露的财务信息指标数量与应披露的指标总数的比值计算所得。财务信息指标全部都披露的,则完整性取值为1;财务信息未披露的,则完整性取值为0。

(2)财务信息披露的及时性(Tfd)。根据《基金会管理条例》的相关规定,我国基金会上一年度的年报及工作报告的报送截止时间为每年的3月31日。根据《民间非营利组织会计制度》的相关要求,我国民间非营利组织应于本年度前4个月内向外发布上一年度的财务会计报告。本文参考中基透明指数的度量方法,以基金会年报是否在规定时间内披露进行赋值,若基金会年报在次年4月30日之前披露的,则及时性取值为1;若基金会年报在次年6月30日之前披露的,则及时性取值为0.5;若基金会年报在次年6月30日之后披露的或者没有披露的,则及时性取值为0。

(3)财务信息披露的正规性(Nfd)。Parsons(2007)的研究表明,若慈善组织的财务报告容易被潜在捐赠者获取,那么财务信息较好的慈善组织则更可能获取潜在捐赠者的捐款。根据《基金会管理条例》的相关规定,为了便于外部信息使用者的查询与监督,我国基金会的年报及工作报告应在其经过年度检查后发布在社会服务平台、公开期刊、官方主页等指定媒体上。本文将有无公开期刊和有无官方主页作为正规性的评价指标,若两个指标实现了一个或一个以上,则正规性取值为1,否则,取值为0。

3.控制变量

(1)组织规模(Size)。已有研究(陈丽红 等,2014)表明,基金会拥有的精力和资源与其规模成正比,因为规模较大的基金会的管理者更可能利用自身的精力与资源去降低和捐赠者之间的信息不对称程度,进而提高潜在捐赠者的捐赠意愿,以获取更多的捐赠收入。在本文中,基金会的组织规模以其资产总额的自然对数来度量。

(2)组织年龄(Age)。一般而言,公益基金会成立时间越长,越易被社会公众所熟知,越有利于获取慈善资源。而新成立的基金会可能发挥后发优势,在总结已有经验的基础上,利用自身独特的服务领域和现代传媒方式,提升社会公信形象,从而增大慈善资源的获取概率。本文以样本年度(2013年)与公益基金会成立年度的差额作为慈善组织的年龄。

(3)组织性质(Nat)。我国的公益基金会可根据其资金筹集方式分为公募和非公募两类。其中,公募基金会的筹资方式多样,可独立向社会公众进行募捐,而非公募基金会的筹资方式较为单一,不可独立向社会公众进行募捐,其主要通过企业或个人捐资的方式成立。本文将公益基金会的组织性质分为公募和非公募两类,若公益基金会的组织性质为公募,则取值为1,否则,取值为0。

(4)募捐范围(Ran)。根据组织从事募捐活动范围的差异,公益基金会可以分为全国性和地方性两类。相比地方性公益基金会,全国性公益基金会的募捐范围更广,知名度更高,获取的捐赠收入相对更多。本文中募捐范围用虚拟变量测量,若公益基金会是全国性的,则取值为1,否则,取值为0。

(5)筹资费用(Ex)。筹资费用是指公益基金会在筹资过程中为筹集资金而支付的费用,如宣传费等。

(6)服务价格(Pr)。服务价格是指慈善投入与慈善产出的比值。我国非营利组织的总费用包括管理费用、筹资费用、业务活动成本以及其他费用。借鉴国外学者衡量服务价格的通用做法,本文中服务价格的数值通过总费用与业务活动成本的比值计算取得。

(7)组织领域(Ind)。借鉴刘亚莉等(2013),本文按照公益基金会的业务领域将其划分为教育助学类与非教育助学类。若公益基金会为教育助学类,则取值为1,否则,取值为0。

本文相关变量定义及说明如表1所示。

表1 变量定义及说明

(三)模型构建

Weisbrod et al.(1986)研究了筹资费用、服务价格、基金会年龄、基金会性质、基金会规模以及所属行业对基金会所获捐赠收入的影响,并构建了如模型(1)所示的供给模型。之后,学者大都基于此模型去分析影响非营利组织捐赠收入的因素。

Ln(Donation)t= β0+β1Ln(FundR)t-1+β2Ln(Price)t-1+β3Age+

β4offering+β5Industry+ε

(1)

因为本文收集的数据是截面数据,且因变量为连续变量,所以运用OLS方法进行估计。综合上文所设计的变量,在借鉴模型(1)的基础上,引入财务信息披露的完整性和规范性变量,构建基本回归模型,如下所示:

Ln(Do)t= β0+β1Ifdt-1+β2Tfdt-1+β3Nfdt-1+β4Sizet-1+β5Age+β6Nat+

β7Ran+β8Ln(Ex)t-1+β9Ln(Pr)t-1+β10Ind+ε

(2)

其中,下标t表示年份,Ln(Do)t表示第t年某样本公益基金会的捐赠收入额自然对数,ε为误差项,模型中的其它变量符号参见表1。

四、实证分析

(一)描述性统计

表2和表3列示了有效样本的描述性统计结果。其中,表2报告了全体样本下变量的描述性统计信息,表3分别报告了公募和非公募公益基金会的主要变量描述性统计信息。

由表2可知,全样本下,公益基金会捐赠收入的最小值为0.000,最大值为160835.970,均值为1429.735,标准差为6915.144,说明我国各公益基金会间获得的捐赠收入金额差距较大,且捐赠收入整体偏低;公益基金会财务信息披露完整性的最小值为0.000,最大值为1.000,均值为0.613,说明我国公益基金会财务信息披露的完整性不高,有待进一步加强;公益基金会财务信息披露及时性的标准差为0.400,均值为0.404,表明我国公益基金会中有很大一部分未能及时披露财务信息;公益基金会财务信息披露正规性的最小值为0.000,最大值为1.000,标准差为0.496,均值为0.566,说明我国公益基金会财务信息披露的正规性总体不高,且存在未披露财务信息的情况。

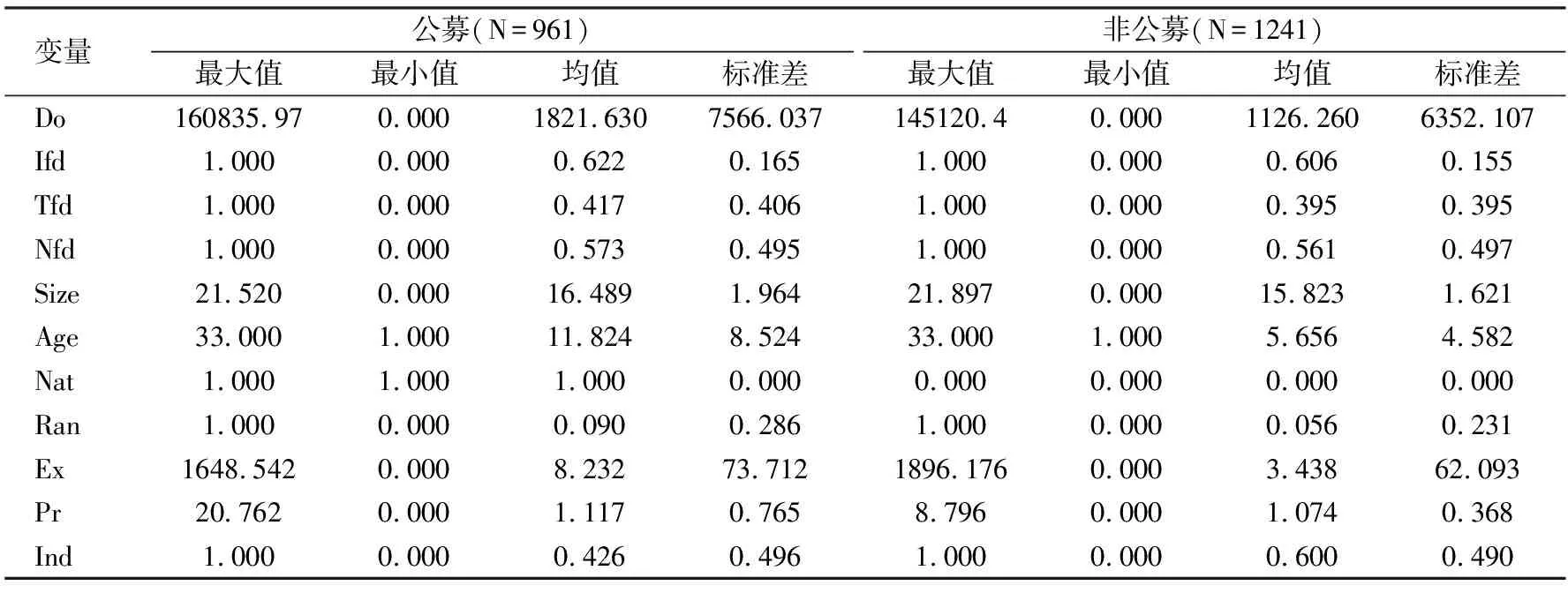

由表3中分样本的描述性统计分析可知,非公募基金会财务信息披露的完整性、及时性以及正规性的均值都略低于公募基金会,说明公募基金会的财务信息披露状况好于非公募基金会。相较于非公募基金会,公募基金会披露的财务信息指标更全面,并更多地通过正规渠道及时发布基金会的财务信息,使捐赠者等利益相关者能够及时获取有效信息。而且,非公募基金会捐赠收入的平均值也低于公募基金会。基于上述分析,我们可以预测捐赠收入与财务信息披露的完整性、及时性以及正规性之间存在正相关关系。此外,公募基金会的募捐范围的均值高于非公募基金会,但组织领域的均值低于非公募基金会,说明相比非公募基金会,公募基金会中全国性的基金会更多,但教育助学类的基金会更少。在组织规模、组织年龄、筹资费用和服务价格方面,公募基金会的均值也都高于非公募基金会。

表2 全样本下变量的描述性统计

表3 不同组织性质样本的变量描述性统计

(二)相关性分析

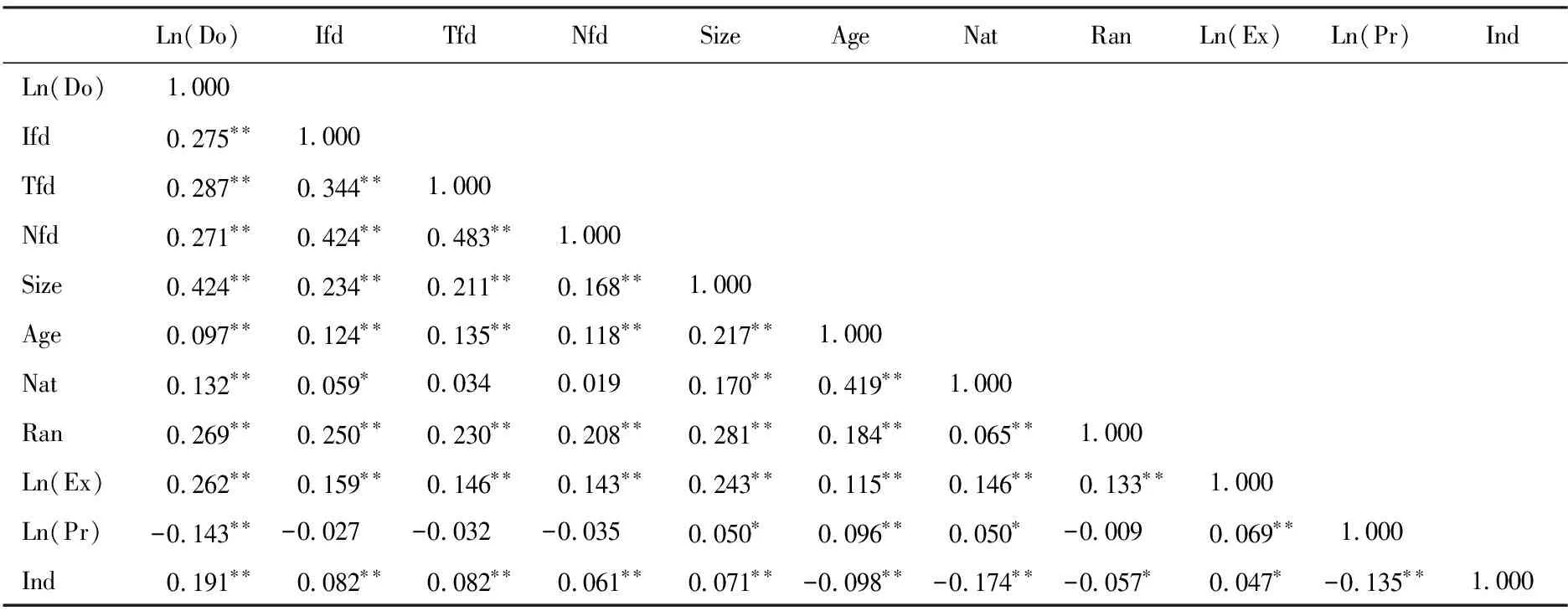

表4报告了各变量的相关系数。由表4可知,财务信息披露的完整性与捐赠收入在1%的水平上显著正相关,初步验证了H1;财务信息披露的及时性和正规性均与捐赠收入在1%的水平上显著正相关,初步验证了H2a和H2b。同时,各个控制变量也都与捐赠收入在1%的水平上显著相关,说明本文选取的控制变量对公益基金会捐赠收入的影响均较为显著。此外,财务信息披露的及时性与完整性的相关系数为0.344,财务信息披露的正规性与完整性的相关系数为0.424,财务信息披露的正规性与及时性的相关系数为0.483,可知自变量之间的相关系数都小于0.5。从表4也容易看出,模型的控制变量之间以及控制变量与自变量之间的相关系数也均未超过0.5,故而可以认为模型不存在严重的多重共线性问题。

表4 变量的相关性分析

注:**、*分别表示1%、5%的显著性水平。下同。

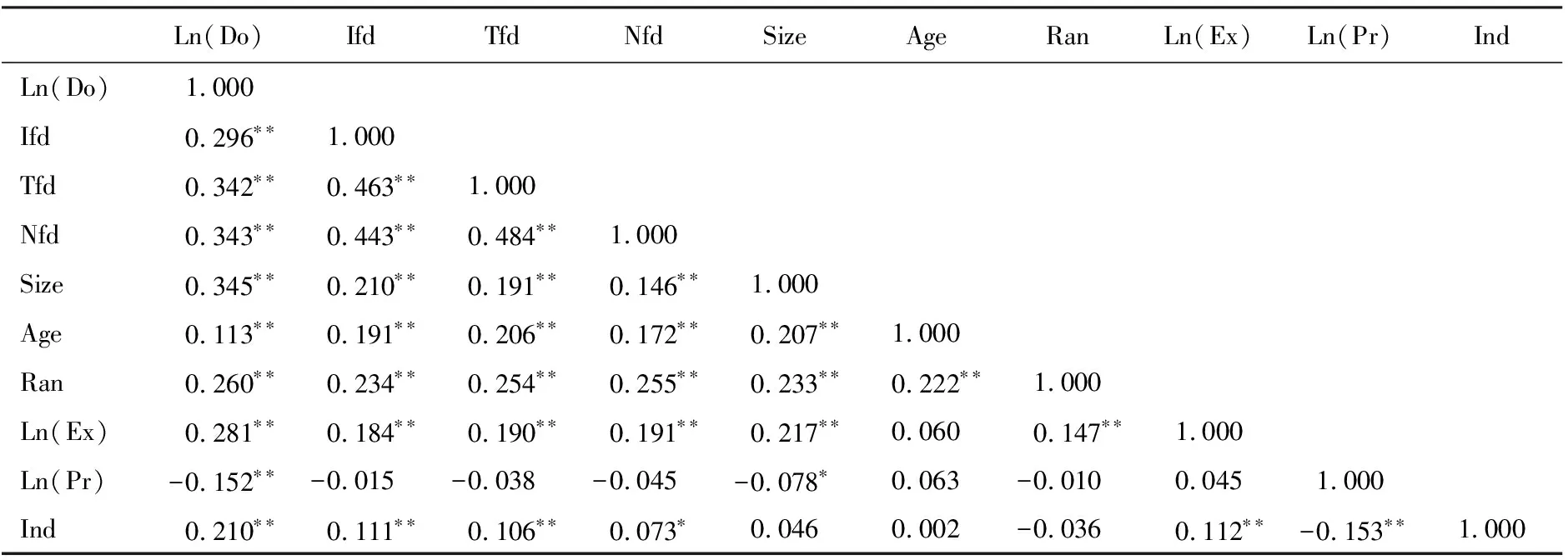

进一步,本文按照组织性质将研究样本分为公募基金会和非公募基金会两个子样本,并分别对其进行了相关系数检验,如表5和表6所示。从表5可知,在公募基金会样本中,公益基金会捐赠收入与其财务信息披露完整性的相关系数为0.296,与其财务信息披露及时性的相关系数为0.342,与其财务信息披露正规性的相关系数为0.343。从表6可知,在非公募基金会样本中,公益基金会捐赠收入与其财务信息披露三个指标的相关系数分别为0.244、0.231、0.205。比较表5和表6列示的变量间相关系数可知,相比非公募基金会,财务信息披露状况对公募基金会的影响更为明显。此外,在非公募基金会样本中,捐赠收入与组织年龄之间不存在显著的相关性,且相关系数小于0。在公募与非公募两个子样本中,变量间的相关系数也均未超过0.5,故而认为不存在严重的多重共线性问题。

表5 公募基金会样本下变量的相关性分析

表6 非公募基金会样本下变量的相关性分析

(三)回归分析

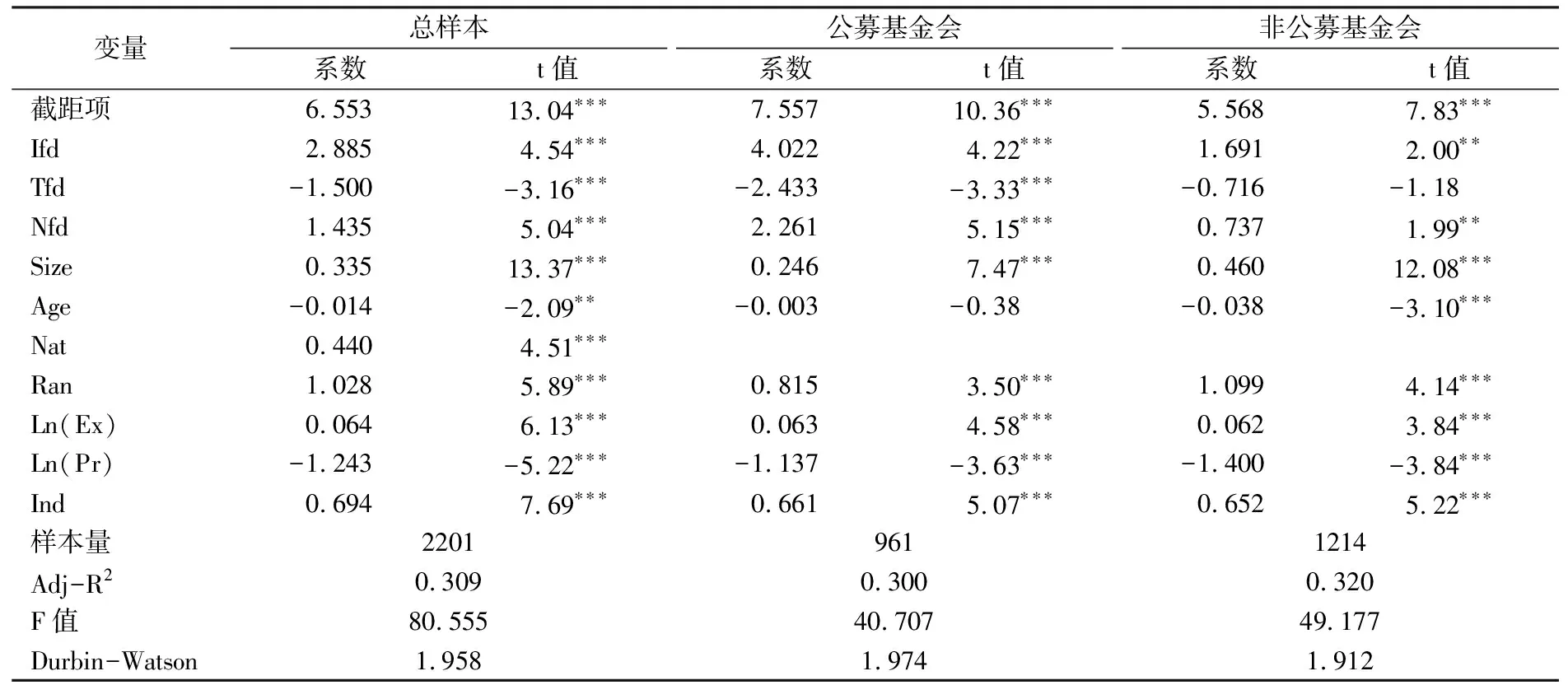

表7报告了财务信息披露与捐赠收入的回归结果。从中可以看出,总样本和分样本的回归结果中,D-W值均在2附近,分别为1.958、1.974、1.912,表明模型(2)残差项的自相关问题不存在。同时,表7中报告的F统计值显示所列模型均通过了显著性检验,说明模型中所有自变量对因变量捐赠收入的总影响是显著的。然而,模型中单个自变量对因变量的影响也显著吗?

从总样本回归结果来看,财务信息披露完整性与基金会捐赠收入在1%水平上显著正相关,说明基金会财务信息披露的完整性对其捐赠收入的取得具有显著的促进作用。同样,财务信息披露途径的正规性与基金会捐赠收入在1%水平上显著正相关,说明基金会财务信息披露途径的正规性也对其捐赠收入的取得具有显著的促进作用。从子样本的回归结果来看,公募基金会与非公募基金会财务信息披露的完整性和正规性均与其捐赠收入呈正相关关系。该结果验证了H1和H2b。然而,财务信息披露的及时性对捐赠收入的影响却与H2a不相符。在全样本回归结果中,虽然财务信息披露及时性的回归系数显著,但符号却为负;在公募基金会样本中,财务信息披露及时性的回归系数显著,但符号也为负,而在非公募基金会样本中,财务信息披露及时性的回归系数符号为负,且不显著。这可能是因为我国公益基金会发展时间较短,其信息披露制度尚不完善,且公益基金会对信息披露时间的相关规定执行不力,在4月30日前披露上年度财务信息的样本仅占总研究样本的24%,故而回归结果与预期不符。

此外,从表7中还可以看出,组织规模与基金会捐赠收入在1%水平上显著正相关,说明基金会规模越大,其获取的捐赠收入越多,即具有明显的“规模效应”;组织性质与基金会捐赠收入在1%水平上显著正相关,说明与非公募基金会相比,公募基金会获取的捐赠收入更多。

表7 模型2的回归结果

注:***、**、*分别表示1%、5%、10%的显著性水平。下同。

(四)稳健性检验

本文对公益基金会财务信息披露完整性的得分进行排序,按照排序结果对财务信息披露完整性重新赋值。全样本下,财务信息披露完整性的取值范围为[1,2201];公募基金会样本中,财务信息披露完整性的取值范围为[1,961];非公募基金会样本中,财务信息披露完整性的取值范围为[1,1241]。采用信息披露完整性的新指标,重新运行模型(2),根据表8的回归结果可知,公益基金会财务信息披露的完整性、正规性与其捐赠收入显著正相关,验证了H1和H2b,而及时性与其捐赠收入之间并不存在正相关关系,与H2a不符。稳健性检验结果与上述研究结果基本一致。

表8 稳健性检验

五、研究结论与启示

本文基于中民慈善捐助信息中心关于“中国慈善组织透明度评估体系”的研究成果,以2013基金会中心网公布的中基透明指数为样本,检验了公益基金会财务信息披露的完整性、及时性以及正规性对捐赠收入的影响。实证结果发现:(1)公益基金会财务信息披露的完整性、正规性与其捐赠收入存在显著的正相关关系,且无论是公募基金会还是非公募基金会。公益基金会财务信息披露的指标体系越全面,内容越完整,途径越正规,潜在捐赠者和以往捐赠者就越容易获取其财务信息。对潜在捐赠者来说,有效获取以往捐赠活动过程和结果的相关信息有利于降低自身捐赠行为的不确定性,从而增强捐赠意愿;而对以往的捐赠者来说,充分获取公益基金会的财务信息有助于了解是否实现了其捐赠预期目标,进而激发捐赠活动的可持续性。因此,保证财务信息披露的完整性与正规性有助于降低公益基金会与捐赠者之间的信息不对称问题,对公益基金会捐赠收入的获取产生积极影响。然而,公益基金会财务信息披露的及时性与捐赠收入并不存在正相关关系。(2)公益基金会的资产总额与捐赠收入显著正相关,具有明显的“规模效应”,资产总额越多,获取的捐赠收入也越多。

本文的政策启示在于:首先,对于我国社会公益事业重要组成部分的公益基金会组织而言,加强和完善自身财务信息的披露是其健康可持续发展的必然选择,而其信息披露的完整性、披露途径的正规性将直接影响其捐赠收入的取得;其次,公益基金会要力求通过提升其业务活动的范围和影响力,加大宣传,以组织愿景为导向对分布在不同地区的小规模组织进行合并或联合,扩大组织规模,以获取更多的捐赠收入;最后,公益基金会的监管部门应该加强和完善信息披露的标准与平台建设,引导和规范公益基金会提高信息披露的完整性与正规性,协调和促进影响力较强的组织通过区域间合并或联合扩大自身规模,以提高捐赠收入。

参考文献:

陈丽红,张龙平. 2014. 慈善基金会特征、审计师选择与捐赠决策[J]. 审计研究(5):68-76.

陈丽红,张龙平,李青原,等. 2015. 会计信息会影响捐赠者的决策吗?来自中国慈善基金会的经验证据[J]. 会计研究(2):28-35.

程昔武,纪纲. 2008. 非营利组织信息披露机制:一个理论框架[J]. 财贸研究(4):111-117.

程昔武,纪纲,刘子怡. 2014. 公益基金会财务信息披露指标体系设计[J]. 北京工商大学学报(社会科学版)(5):49-57.

邓国胜. 2001. 非营利组织评估体系研究[J]. 中国行政管理(10):41-43.

刘亚莉,王新,魏倩. 2013. 慈善组织财务信息披露质量的影响因素与后果研究[J]. 会计研究(1):76-83.

谢晓霞. 2014. 慈善组织财务信息披露对捐赠的影响:以中国慈善基金会为样本的经验证据[J]. 财贸研究(2):150-156.

游春晖,厉国威. 2015. 慈善组织财务信息透明度、筹资类型与筹资效果[J]. 财经论丛(5):58-66.

PARSONS L M. 2003. Is accounting information from non-profit organizations useful to donors? A review of charitable giving and value-relevance [J]. Journal of Accounting Literature, (22):104-129.

PARSONS L M. 2007. The impact of financial information and voluntary disclosures on contributions to not-for-profit organizations [J]. Behavioral Research in Accounting, 19(1):179-196.

SAXTON G D, ZHUANG J. 2013. A game-theoretic model of disclosure-donation interactions in the market for charitable contributions [J]. Journal of Applied Communication Research, 41(1):40-63.

WEISBROD B A, DOMINGUEZ N D. 1986. Demand for collective goods in private nonprofit markets: can fundraising expenditures help overcome free-rider behaviour [J]. Journal of Public Economics, 30(1):83-96.

ZAINON S, HASHIM M, YAHAYA N, et al. 2013. Annual reports of non-profit organizations (NPOs): an analysis [J]. Journal of Modern Accounting and Auditing, 9(2):183-192.

猜你喜欢

云南化工(2021年9期)2021-12-21 07:44:00

疯狂英语·新读写(2021年10期)2021-12-07 02:41:28

环球慈善(2019年6期)2019-09-25 09:06:46

中国生殖健康(2019年5期)2019-01-06 09:17:18

中国音乐教育(2017年4期)2017-05-20 09:21:06

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

中国男科学杂志(2016年9期)2016-03-20 15:00:13

恋爱婚姻家庭(2015年23期)2015-04-03 10:43:05

河南科技(2014年18期)2014-02-27 14:14:46