开展高校工程总承包项目内部审计研究

2018-05-30 09:02■陆嫄

审计与理财 2018年5期

■ 陆 嫄

2017年9月,住房城乡建设部办公厅正式复函同意陕西省开展工程总承包试点工作。依照《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发[2017]19号)和《住房城乡建设部关于进一步推进工程总承包发展的若干意见》(建市[2016]93号)的要求,工程总承包模式成为深化建设项目组织实施改革的新方向。高等院校基本建设和修缮工程建设管理开始积极思考引入新的发包模式,这对学校内部审计工作提出新的要求:如何在工程总承包模式下开展内部审计工作,有效控制项目投资,改善与提高建设工程管理水平,发挥内部审计的监督、服务职能。

一、工程总承包

工程总承包是指建设单位委托具有工程总承包资质的企业,按照合同约定对工程项目的可行性研究、勘察、设计、采购、施工、试运行(竣工验收)等实行全过程或若干阶段的承包。工程总承包企业对承包工程的质量、安全、工期、造价全面负责。现阶段,我国工程总承包项目经常使用以下两种模式:EPC模式和DB模式,特点都是实现设计与施工的早期结合,便于工期、质量和造价的有效控制。

1.EPC模式。

设计采购施工总承包(EPC:Engineering(设计)+Procurement(采购)+Construction(施工))是指工程总承包商按照合同约定,承担工程项目的设计、采购、施工、试运行服务等工作,并对承包工程的质量、安全、工期、造价全面负责。一般适用于建设单位管理能力不足,项目采购工作量大、周期长,分项工程专业性强的项目。

2.DB模式。

设计施工总承包(DB:Design(设计)+Build(施工))是指工程总承包企业按照合同约定,承担工程项目设计和施工,并对承包工程的质量、安全、工期、造价全面负责。一般适用于普通民用建筑项目。

二、工程总承包项目审计

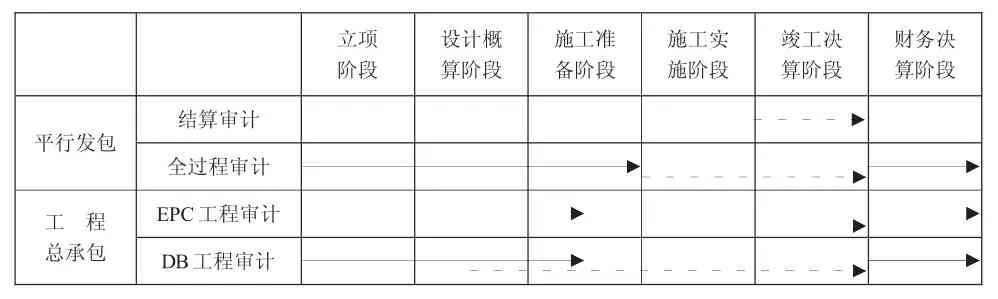

工程总承包项目审计,是在工程总承包模式下,建设单位内部审计部门对该工程项目立项、设计概算、施工准备、施工实施、竣工结算、财务决算等各阶段项目施工管理的合法性、恰当性、有效性所进行的检查和评价。实际上,工程总承包项目审计是全过程跟踪审计针对不同发承包模式的一种变形,可以从下表1中看出:

表1工程项目各阶段审计内容

1.工程总承包项目审计工作,在项目立项阶段的前期就积极介入,力求在项目各个阶段完成监督、检查、评价工作,提升经济效益。这是与全过程审计相同,而与结算审计不同的地方。

2.工程总承包项目,从风险管理的角度,要求建设单位(学校或项目建设管理部门)形成熟的前期定位,进行可行性研究,编制项目功能描述书或建设方案,并进行初步设计和编制设计概算。审计工作重点关注:(1)项目立项程序和手续的真实性、合法合规性和有效性;(2)可行性研究报告的客观性和有效性;(3)项目功能描述书或建设方案的合法合规性、有效性和完整性;(4)初步设计方案的论证和会审的真实性、合法合规性和有效性,设计方案论证所提意见或建议的有效落实情况;(5)设计概算与投资估算的符合程度,概算费用计算的准确性、完整性和合理性。一般情况下,工程总承包项目完成可行性研究和初步设计的单位,不考虑成为项目总承包商。必要时,审计工作可以委托第三方专业咨询机构提供专业咨询。

3.工程总承包项目,根据项目的难易程度和项目建设管理部门的管理水平,需要考虑初步设计进展到什么深度开始招标,即建设单位初步设计深度和总承包单位积极性的平衡。审计工作重点关注:(1)招标文件的完整性、严密性;(2)评标办法的科学性、合理性;(3)招标程序执行的合法合规性,招标过程公正公平和有效性。

4.工程总承包项目的工程估价较难,没有签订合同的详细计算依据,一般参照类似已完工程总价包干,或者采用工程实际成本再加一定比率的酬金的方式。审计工作重点关注:(1)合同主体内容的合法性和完整性;(2)合同与招标文件和投标承诺的一致性;(3)合同中是否明确违约的界定及相应责任。

5.为有效的监督工程投资、进度和质量,开工前需对总承包单投标的技术和报价资料、施工图设计等进行审计,对项目建设标准的适用性,建筑材料的合理性,设计方案的经济性合理性等做出评价,避免施工过程中出现管理难点和廉政风险。

6.EPC总承包项目,是由总承包商负责采购设备、材料等,审计人员除对项目建设管理部门的项目管理情况进行监督外,还应重点关注:(1)设备、材料的数量、质量等是否满足设计和生产要求;(2)材料、设备是否有出厂合格证明,是否进行了必要的复测;(3)材料购买有关的原始凭证、合同的真实性,购买的时间、地点和当时市场信息价,及价格测算的准确性。DB总承包项目的主要设备和材料,均由项目建设管理部门自行承担。审计时重点关注主要设备及材料采购的程序和结果的真实性和合法合规性。

7.施工实施阶段,审计工作重点关注:(1)工程现场签证、设计变更等原始资料的真实性和合规性;(2)各期工程量的计量审核和工程进度款付款审批手续的真实性和合法合规性;(3)分包程序和合同的合法合规性,分包单位是否存在违法转包行为,总承包商是否承担分包商的违约连带责任等;(4)索赔费用的真实性和合法合规性。

8.竣工结算阶段,重点完成造价审计,需要督促总承包商汇总、整理、提交完整的结算资料。

9.财务决算阶段,重点完成财务审计。

三、开展工程总承包项目内部审计的思考

由于工程总承包项目正处于一个飞速发展的阶段,对应的内部审计工作迫切需要解决:

1.建立并完善工程总承包项目内部审计制度,为审计工作建立有效途径。

(1)有理有据,依法依规审计。根据《中华人民共和国审计法》、《国家审计署关于内部审计工作的规定》等的规定,结合工程总承包项目的特点,明确工程总承包项目内部审计的职责、审计的内容和审计的方法等,使内部审计工作有法可依、有规可守,既提高审计质量,又防范审计风险。

(2)准确定位,发挥职能作用。因为工程总承包项目涉及部门较多,在完成审计工作时,要准确定位,处理好和学校项目建设管理部门、财务部门及第三方社会咨询机构等内部关系,以及和总承包商、各个分包商的外部关系,使审计工作顺利完成。作为学校的独立内部审计部门,履行监督、评价和服务职能,对于审计中发现的一些问题,需及时向相关部门提出,通过审计监督促进管理工作。如发生争议,根据学校相关规定,由项目建设管理部门牵头会同审计处等相关部门组成协调小组,对审计项目中存在的争议进行协调并依据相关规定进行处理。

(3)理顺流程,跟踪审计风险点。由于工程总承包项目,与平行发包的项目在设计和招投标的时间顺序上有一些不同,因此需要建立对应的审计流程,重点关注工程总承包项目的设计管理、招投标管理、采购管理等环节的风险点。

2.提升审计人员专业技能,为审计工作提供有力支撑。

(1)工程总承包项目的审计监督,要求审计人员全程参与项目各个建设阶段,不仅要有扎实的会计、审计和工程管理知识,还要了解经济、工程设计和施工、建设法规等方面的知识。同时,在内部审计力量的不足的情况下,积极聘请工程管理、经济、法律等专业人才,共同完成审计工作。

(2)积极参加工程总承包项目管理和审计工作的学习交流,帮助审计人员了解目前社会、高校建设项目工程审计的最新动态,如依托BIM技术开展跟踪审计的专项培训等。

3.关注工程管理审计,实现工程审计与内部控制审计结合。

对总承包项目的工程审计,应由造价审计扩展到管理审计,完成工程管理内部控制健全性和有效性的评价,并提出审计建议,监督和服务学校项目建设管理部门提高管理水平,落实和完善内部控制。

[1]邹俊红.建设工程造价全过程跟踪审计的控制方法[J].工程技术研究,2017,(12):180+186.

[2]章雯燕.高校EPC总承包项目的工程审计重点与核心环节[J].中国集体经济,2017,(30):117-118.

猜你喜欢

计算机辅助工程(2022年3期)2022-10-20

消费电子(2022年6期)2022-08-25

建材发展导向(2022年10期)2022-07-28

建材发展导向(2021年18期)2021-11-05

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年6期)2021-06-09

环球市场(2020年9期)2020-09-10

审计与理财(2019年12期)2019-12-26

造纸信息(2019年7期)2019-09-10