管理会计在公立医院综合改革中的实践应用

2018-05-26 05:41:30李乐波陈剑刚

现代医院 2018年3期

李乐波 陈剑刚

30多年的改革开放,促使中国迅速成长并跃升成为世界第二大经济体,综合国力显著增强,但粗放的发展方式也伴随着巨大的风险与挑战,为此,需加快转变经济发展方式。新常态的本质是提质增效,“供给侧结构性改革”也意在腾笼换鸟、转型升级。2014年,财政部长提出:“如果说打造中国经济‘升级版’的关键在于推动经济转型,那么,打造中国会计工作‘升级版’的重点就在于大力培育和发展管理会计。”[1]可见,管理会计的实践应用,在促进经济转型升级中将发挥不可替代的积极作用[2]。

自2009年中共中央、国务院发布《关于深化医药卫生体制改革的意见》以来,新一轮公立医院改革试点已开展了8年有余,2017年9月,全国范围内已全面取消药品加成[3],如何进一步提高公立医院综合改革成效是当前急需解决的问题。

一方面,财政部力推管理会计工具与方法,以实现会计的转型升级;另一方面,公立医院综合改革[4]又迫切需要引进先进的管理工具,以提升医改成效。为此,我们有必要将先进的管理会计工具与方法引入到公立医院综合改革中去,在两者之间搭建结合应用的桥梁,以进一步提升公立医院综合改革的成效。

1 应用框架的设计

1.1 主要工具

2016年6月财政部发布的《管理会计基本指引》中明确,管理会计工具方法具有开放性,是有包括但不限于战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型、技术、流程等的统称。2017年10月,财政部发布了22项管理会计应用指引,由6项概括性指引和16项工具方法指引组成,管理会计工具方法进一步扩展为包括但不限于战略地图、滚动预算、目标成本法、标准成本法、变动成本法、作业成本法、本量利分析、敏感性分析、边际分析、贴现现金流法、项目管理、关键业绩指标法、经济增加值法、平衡计分卡、企业管理会计报告、管理会计信息模块等,管理会计工具方法日益丰富。

1.2 改革内容

同样,公立医院综合改革的内容也非常丰富,2017年5月,国务院办公厅印发了多达70项的《深化医药卫生体制改革2017年重点工作任务的通知》。公立医院综合改革内容与其价格、财政、医保、分配、流程、成本、精准、资本、资源、绩效等财会管理内容均息息相关。

1.3 框架设计

我们可以运用米切尔评分原则,确定公立医院综合改革的利益相关者;运用文献复习法,定性归纳当前公立医院综合改革的主要内容;运用德尔菲(Delphi)法,提炼公立医院综合改革中的财会协作内容;运用比较分析法,确定相对适用的管理会计工具或方法。从而初步构建出公立医院综合改革下的管理会计应用框架,为管理会计在公立医院综合改革中的实践应用搭建指导性的框架指引[5]。从而,卫计委可以通过净现值法、差额投资内部收益率比较来科学引导卫生资源合理配置;发改委可以通过成本利润加成法科学确定取消“药品加成”后医疗劳务价格的定价;财政部门可以通过平衡计分卡法尝试“以奖代补”的补偿机制;人社部门可以通过作业成本法探索医保支付制度的改革;公立医院可以通过简单平均法进一步完善结算流程,通过目标成本管理原理控制均次费用的增长,通过司库管理推进“两票制”改革进程,通过战略管理会计提高长期发展能力,通过全面预算管理提高短期运营能力,通过本量利分析提升服务质量,通过经济订货批量模型、标准成本管理、质量成本会计等提升内部管理效益,通过阿米巴经营管理模式、EVA、RBRVS等核算方式进一步调动职工工作积极性。

2 在医改中的应用

2.1 实践应用

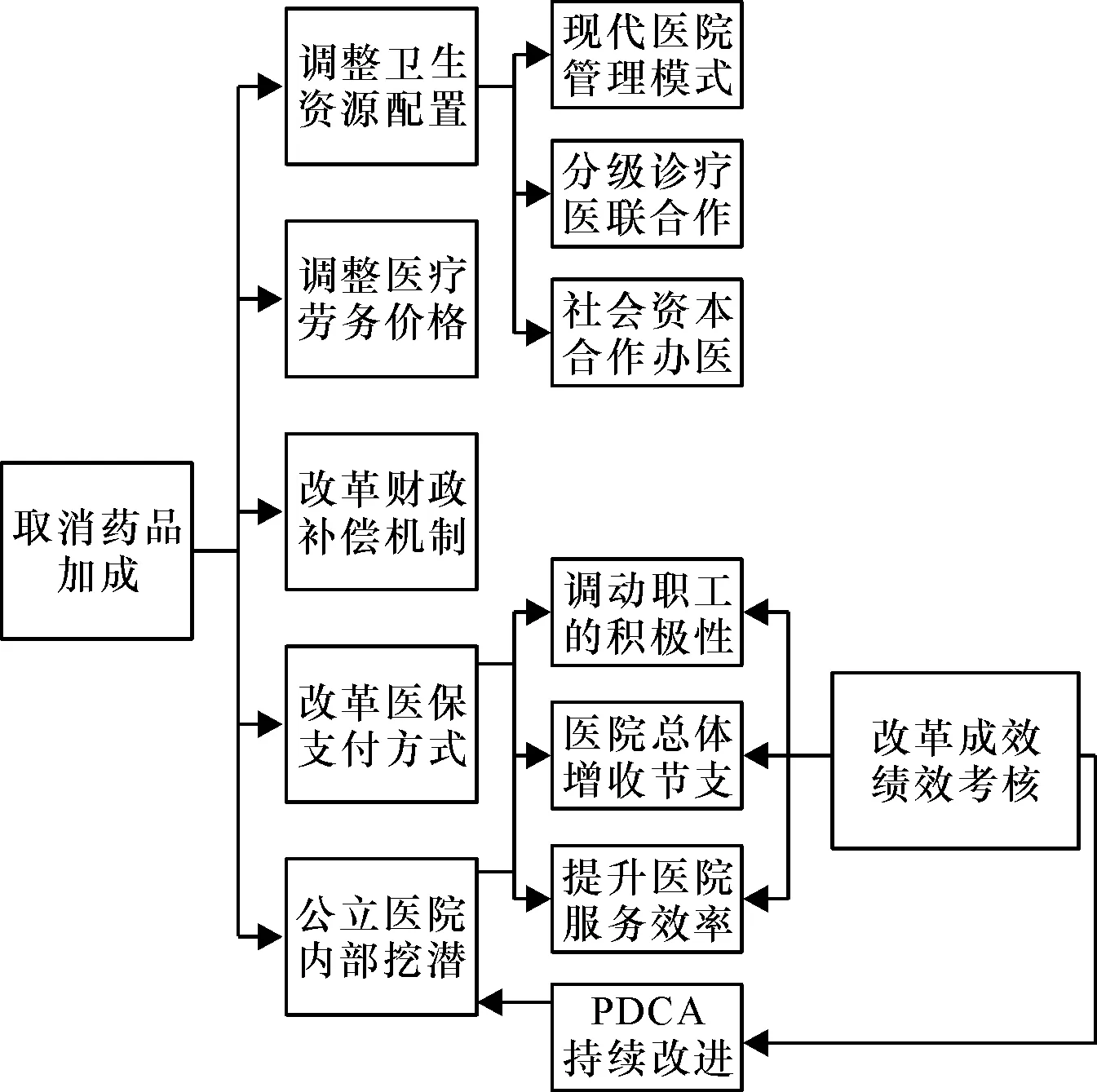

2.1.1 管理会计在公立医院综合改革中应用的适用性 当前,公立医院综合改革模式的主流是以取消“药品加成”为切入点,实现“三医联动”的协同改革,其模式主要结构见图1。公立医院具有政策规范、医改创新、制度特殊等方面的行业特殊性,决定了其综合改革的特殊性,也对促进其综合改革成效提升相配套的财会管理工具提出了较高的要求。而管理会计工具方法灵活多样,可以从中选择出相对恰当的工具与方法或工具方法组合,及时跟上公立医院综合改革的快节奏,很大程度上满足公立医院综合改革成效的提升需要。通过在两者之间搭建结合应用的桥梁,可以促使双方的灵活组合应用并实现双赢。

图1 公立医院综合改革主流模式结构图

2.1.2 在医疗劳务价格定价中的应用 运用成本利润加成法[6],拟定特殊医疗服务项目的保本定价。具体公式为:单位价格=(目标利润总额+完全成本总额)/销售量=(单位目标利润+单位固定成本+单位变动成本)=(单位固定成本+单位变动成本)×(1+目标利润率)

2.1.3 在财政补偿机制探索中的应用 从四个维度,运用平衡计分卡工具进行考核,将考核结果与财政补偿额度挂钩,通过“以奖代补”[7]的方式使有限的财政资金发挥最大的激励效应,达到“四两拨千斤”的效果。四个维度分别是:①财务维度指标:结余和风险管理指标中的业务收支结余率、资产负债率、流动比率等;资产运营指标中的总资产周转率等;成本管理指标中的门诊收入成本率、住院收入成本率等;收支结构指标中的药品收入占医疗收入比重等;发展能力指标中的净资产增长率等。②内部流程:效率指标中的病床周转次数、手术率等;质量指标中的CMI、中低风险组死亡率等;组织建设中的学科排名、信息资产、组织资产等。③教学科研:教学能力中的科研项目经费增长率等;科研能力中的论文评价、ESI等;学术研究中的知识产权、成果转化率等。④客户维度:客户忠诚度中的患者满意度、投诉率、医保控费合格率等;患者负担中的均次费用、患者来源构成比等。

2.1.4 在医保支付方式探索中的应用 探索运用作业成本法进行项目成本核算,根据资源动因将资源成本分摊到医疗作业,再根据作业动因分摊到服务项目。核算方法上首选作业成本法下的标准成本核算,对于交叉较多的医疗项目作业,优先考虑工作量驱动作业成本法、时间驱动作业成本法,以相对简化作业成本法的核算。

2.1.6 在医改成效绩效考核中的应用 采用综合评分法,即构建包含若干一级指标、几十项二级考核指标组成的评价指标体系,科学赋予各考核指标权重,周期评价公立医院综合改革的阶段性成效,及时纠正改革过程中的偏颇,并通过“以评促建”,促进进一步提升公立医院综合改革的成效。

2.1.7 在引进竞争机制决策中的应用 社会资本与公立医院进行PPP合作,是一个双向选择的过程。不仅仅是公立医院需要决策;投资方也同样需要利用管理会计工具与方法,对合作办医投资方案进行对比决策。通过计算期望收益、标准离差σ、标准离差率来决策是否出资及备选方案的选择。

2.2 个案小结

2.2.1 资料来源与选择 为了验证管理会计在公立医院综合改革实践中的应用成效,本文选取A试点城市B公立医院,对其实施管理会计应用试点前后的成效进行对比分析。A医院已全面实施公立医院综合改革5年,数据积累基础较好。A医院从2016年7月开始实践应用管理会计,本文取2016年10月—2017年9月的数据作为实验组;上一年段的同期数据作为对照组,期间未有其他较大相关政策与改革措施实施。

2.2.2 指标选择与方法 验证指标主要有公立医院综合改革绩效考评得分、平均住院日、门急诊人次、出院人数、窗口平均等候时间、病人满意度、职工满意度、医生日均门急诊人次、医生日均住院床日、每门诊人次收入、每住院人次收入、药占比、本期结余。采用SPSS 13.0软件包进行统计学分析,对两组数据进行对比分析。

2.2.3 两组数据的比较 绩效考评得分、门急诊人次、出院人数、本期结余均得到较为明显的提升;平均住院日、每门诊人次收入、每住院人次收入、药占比均得到较为明显的下降;窗口平均等候时间、病人满意度、职工满意度、医生日均门急诊人次、医生日均住院床日,实验组均优于对照组,差异均有统计学意义。

2.2.4 个案应用的小结 本文梳理的管理会计工具与方法在A公立医院综合改革实践中的应用是可行的并且是有效的。

3 实践应用的体会

3.1 体现属性

通过管理会计在公立医院综合改革中的应用,进一步促进了公立医院综合改革成效的提升。公立医院为社会提供的医疗服务总量明显增加,病人满意度、职工满意度明显提高,患者等候时间明显缩短,每门诊人次收入、每住院人次收入、药占比均明显下降,绩效考核综合得分明显提升。可见,老百姓反映较多的“看病难、看病贵”问题得到明显改善,公立医院的公益性得到了进一步的体现,即公立医院改革的初衷得到进一步的实现。

3.2 提高效率

通过管理会计在公立医院综合改革中的应用,进一步推动了公立医院综合改革效率的提升。通过先进的管理会计工具及方法的引进应用,促使医生日均门急诊人次、医生日均住院床日明显提高,平均住院日明显缩短,能明显促进公立医院加快周转、提高单位服务效率,进一步提升公立医院基本服务能力与效率。

3.3 挖掘潜力

通过系列管理会计工具方法的运用,促使公立医院对成本控制进行精细化管理,明确了成本控制的目标、寻找出成本增长的原因、挖掘出成本控制的方法,从而提升公立医院内生发展能力。

3.4 前景广阔

通过大数据的挖掘、“互联网+”的运用以及财务共享的体验,使管理会计在现代科技信息的基础上有了更为长足的发展,在今后的实践应用道路上,将更好地促进公立医院综合改革成效的提升。

参考文献

[1] 孙茂竹,徐 凯.经营模式转变与管理会计研究[J].会计研究,2015(1):90-92.

[2] 楼继伟.加快发展中国特色管理会计 促进我国经济转型升级[J].财务与会计,2014(10):4-10.

[3] 张 甄,刘双梅,李 勇.C市城市公立医院医药价格改革效果研究[J].现代医院,2017,17(10):1405-1408.

[4] 肖 佳,廖惠英.某大型综合委属委管医院公立医院改革现状分析[J].中国卫生经济,2016,35(11):14-16.

[5] 李乐波,王 丽,李慧媛.管理会计在公立医院改革中的应用框架设计[J].现代医院,2017,17(4):511-513.

[6] 李乐波.管理会计在公立医院改革中的作用[J].医院管理论坛,2015,32(3):44-45.

[7] 李乐波,俞斯海,高彦兵.公立医院公款竞争性存放的实践与体会[J].中国医院,2016,20(10):46-48.

[8] 俞斯海,李乐波,周越梅,等.新医改政策下公立医院财务精细化管理实践与体会[J].中国医院,2015,19(5):38-40.

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

消费导刊(2018年10期)2018-08-20 02:57:08

读者(2017年18期)2017-08-29 21:22:03

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

中国卫生(2014年10期)2014-11-12 13:10:24