财务信息披露质量、投资效率与公司价值的实证检验

2018-05-22 07:28慧兰

新疆财经 2018年2期

,慧兰,

(1.新疆财经大学 会计学院,新疆 乌鲁木齐 830012;2.新疆财经大学 企业发展研究中心,新疆 乌鲁木齐 830012;3.石河子大学 公司治理与管理创新研究中心,新疆 石河子 832000)

一、引言

国内外大量研究显示,高质量的财务报告减少了过度投资与投资不足。Bushman、Piotroski、and Smith(2006)研究发现,损失确认越及时的国家表现出更高的抛弃净现值为负的投资项目的倾向性。Biddle 等(2009)的研究结论显示,在一个商业循环中,高质量财务报告减少了净投资并提高了回报率。换言之,财务报告质量较高的公司倾向于投资更少,并选择更有利可图的投资项目。国内的研究虽然也普遍证实了高质量的财务报告能提高投资效率(李青原等,2009、2010;袁建国等,2009),但是对于投资效率提高后的经济效果并没有作进一步的研究。如果财务信息披露质量的提高对投资效率的改善是有效的,那么,则可以预计财务信息披露质量的提高与公司价值应具有正相关关系。通过梳理国内研究文献,发现还存在以下不足:一是国内研究信息披露质量对企业价值影响的文献众多,但是专注于财务信息披露质量研究的文献相对较少;二是就信息披露、投资行为和公司价值三者的关系来说,大量的文献已经验证,财务信息与公司投资效率正相关(李青原等,2009),公司投资效率与公司价值正相关(杨兴全等,2011),因此,投资效率是连接三者关系的中间桥梁。但是,现有文献多是从财务信息披露质量和公司投资行为两个角度出发,分别验证其对公司价值的作用,而鲜有研究将投资效率作为中间变量来验证财务信息披露质量与公司价值之间的关系。

本文以2010年—2015年的非金融上市公司为样本,以公司投资效率作为中间变量,将投资效率、公司价值与财务信息披露质量纳入同一研究框架来研究三者之间的关系。研究结果发现:财务信息披露质量的提高有助于上市公司价值的提升;非效率投资(过度投资或投资不足)与公司价值显著负相关,说明上市公司的非效率越严重,即对公司资金的低效率运作越严重,公司价值越低,而财务信息披露质量的提高有助于改善过度投资(或投资不足)与公司价值之间的负相关关系。

二、理论分析与研究假设

大量研究已经证实,提高信息披露质量对降低信息不对称和代理成本有显著作用,进而抑制过度投资和降低投资不足。那么,如果高质量的财务报告抑制了过度投资,则有理由期望公司会减少净现值为负和低净现值的投资项目,这样,公司的投资回报率将会提高。因此,当存在过度投资时,具有较高财务报告质量的公司就应该比财务报告质量低的公司表现出较高的盈利能力(即较高的收益率)。相反,如果高质量的财务报告缓解了投资不足,则会期待公司增加净现值低于目前投资、但净现值依旧为正的项目的投资,这样,虽然投资回报率会有所降低,但公司的利润总额将会增加。这意味着,当公司存在投资不足时,财务报告质量高的企业与财务报告质量低的企业相比,其平均利润率相对较低。因此,伴随着公司投资效率的改善,企业价值应有所提高,而企业价值的提高则体现了投资者对高质量财务信息披露企业的认可。

现有文献对信息披露质量、投资效率与公司价值之间关系的研究主要沿着两条线展开:一是直接检验信息披露质量对公司价值的作用;二是研究投资效率的改善对公司价值的影响。而现有研究鲜有将投资效率作为“中间桥梁”来验证财务信息披露质量与公司价值之间的关系。

国外的大量研究从不同角度论证了财务信息披露质量与公司价值正相关(Madhavan,1995;Gelb & Zarowin,2000;Patel、Balic & Dallas,2002)。Madhavan (1995)的研究发现,公司股票的市价与企业对外披露信息的透明度之间呈正相关关系,说明外部投资者较认可信息披露规范和具有较高信息透明度的公司,因而公司股价相对较高。信息渗入股价的速度会受到公司披露策略的影响,披露级别越高的公司,其股价相对越高。Razaur(2002)基于不完全契约视角论证了信息披露对公司价值的影响,实证检验发现,信息披露与公司价值和财务业绩呈正相关关系。国内研究方面,王艳艳等(2006)的研究基本证明了信息披露质量与股权融资成本呈负相关关系,这些研究从侧面提供了信息披露质量如何影响公司价值的经验证据。张宗新等(2007)研究发现,信息披露质量较高的公司,其市场表现以及财务绩效均较好。随后,王茜(2008)的研究也得出了较为一致的结论。

从理论上来说,公司的非效率投资——过度投资或投资不足均会降低公司价值。从财务管理的终极目标——企业价值最大化这一角度来看,是否过度投资或投资不足就是投资无效和投资有效的问题。公司有一个最优的投资水平,在这之前增加投资可以增加企业价值,即此时公司的投资水平过低,存在投资不足问题,此时增加的投资即为有效投资;在这之后增加投资则会降低公司最优投资水平,减少企业价值,即公司存在过度投资问题,此时增加的投资即为无效投资(张洪辉等,2010)。那么,提高存在投资不足公司的投资水平或降低存在过度投资公司的投资水平,公司价值都将会增加。现有文献中直接研究公司投资效率与公司价值之间关系的文献并不多,Cho(1998)的研究发现,所有权结构、投资与公司价值是递进性影响关系,即公司投资受公司所有权结构的影响,而公司价值又受公司投资的影响。自Cho(1998)以后,学者们对于公司价值的探讨逐渐转移到法律保护(La Porta等,2002)、公司治理等对公司价值的影响方面。国内对公司价值的研究主要集中于股权结构(刘星等,2010)、投资者保护(王鹏等,2006;韩亮亮等,2010)、公司治理(谢军,2007)和政治背景(吴文锋等,2008)等方面。直接检验投资效率对公司价值影响的文献相对较少,张洪辉等(2009,2010)认为,公司价值是投资的三次函数,在一个合理的水平之上,投资与公司价值正相关;反之,投资与公司价值负相关;杨兴全等(2011)发现,控制权与所有权的分离是导致公司过度投资进而降低企业价值的内在原因,企业过多的自由现金流则会加剧这一现象。

综合以上文献,现有研究对财务信息披露质量、过度投资或投资不足与公司价值之间的关系得出的比较一致的结论是:一是财务信息披露质量的提高对企业的非效率投资具有抑制作用,因为其可以降低企业与外部投资者之间的信息不对称,减少融资约束和代理成本;二是非效率投资行为有损于公司价值。本文拟将投资效率作为“中间桥梁”来验证财务信息披露质量与公司价值之间的关系,财务信息披露质量可以通过影响投资效率来提高公司价值。基于以上分析,提出如下假设:

假设H:财务信息披露质量的提高有助于提高公司的投资效率,进而提高公司价值。

三、研究模型设计与描述性统计

(一)数据来源

本文以2010年—2015年沪深A股上市公司为研究对象,同时,剔除所需数据缺失的公司;剔除ST和PT公司;为便于计算公司价值,剔除发行B股或者同时在香港上市的公司;剔除金融保险类上市公司,筛选后剩余6504个观测值,其中,过度投资样本2997个,投资不足样本3507个。上市公司财务数据主要来源于CSMAR数据库。

(二)模型设计与变量定义

1.公司价值的度量。关于公司价值的度量,国内学者多采用托宾Q值(夏立军等,2005;王鹏等,2009;杨兴全等;2011)和财务绩效指标(叶勇等,2007;王茜,2008)来代替。在完美市场假设条件下,托宾Q值是衡量公司投资行为合理与否的唯一解释变量。因此,从理论上说,托宾Q值可以成为衡量公司价值增加的良好替代变量。但是,在现实运用中托宾Q值有非常严格的假设前提,而且由于我国上市公司的市场价值和重置成本数据难以获取,加之股权分置改革前上市公司的总股本中非流通股所占比例较高,托宾Q值与公司的市场价值并不匹配。但是,鉴于托宾Q值在公司价值的实证研究中被广泛采用,为使检验结果更具有可比性,本文对公司价值的替代变量进行了重新梳理,即在以价格为基础的代理变量中选取国内学者比较常用的公司资产的市场价值与账面价值之比这一指标近似替代托宾Q值。实证中本文参考Chen和Xiong(2002)对非流通股折价的研究,并借鉴王鹏等(2009)的方法计算托宾Q值。

2.财务信息披露质量的度量。FIQ是财务信息披露质量的代理变量,具体包括应计质量(AQ)、财务信息质量综合指标(FIQ)和财务信息质量哑变量FFIQ三个变量。

(1) 应计质量(AQ)。借鉴DD模型(2002)对应计质量(AQ)进行估计。

Accrualsi,t= α + β1CashFlowi,t-1+ β2CashFlowi,t+ β3CashFlowi,t+1+ εi,t

(1)

其中,Accruals =(流动资产的变化-货币资金的变化)-(流动负债的变化-短期借款的变化)-折旧和摊销,CashFlow = 非经常项目前的净收入-Accruals。所有变量均除以平均总资产。本文首先根据模型(1)求得残差,AQt值为前5年间由DD模型估计的残差的标准离差,以确保5年以内的所有影响盈余质量的相关信息被考虑。然后,再乘以负1,使AQ所代表的应计质量呈递增态势。

(2)会计稳健性(AC)。西方研究中还有部分学者以稳健性(AC)——市场对好消息和坏消息反应的程度差异来评价会计信息质量(Basu,1997;Ball等,2005)。会计稳健性是指公司加速确认坏消息和推迟确认好消息的倾向,越稳健的公司其应计利润越低(李青原,2009)。本文借鉴李青原(2009)和Qiang(2003)的方法,运用Jones(1991)截面模型进行分行业分年度回归计算的平均累积操纵性应计利润来衡量上市公司的会计稳健性, 即:

(2)

其中: TACCi,t代表总应计利润,通常定义为线下项目前利润与经营净现金流量之差;Asseti,t代表年初总资产;ΔREVi,t代表销售收入变化;PPEi,t代表固定资产原值;εi,t是Jones模型的回归残差,它代表操纵性应计利润。考虑到度量会计信息质量指标间时间的统一性和证券市场的有效性,会计稳健性(AC)被定义为第t年的前5年间模型分年度、分行业线性回归残差平均值的负数。则AC所代表的会计稳健性呈递增,上市公司的AC值越大,代表其会计信息质量越高。

(3)盈余平滑度(ES)。盈余平滑度描述了公司现金流量和收益之间的关系,是指公司盈余波动偏离真实盈余波动的程度(Leuz 等,2003)。Bhattacharya等(2004)将其定义为某一时期公司收益的变化与现金流变化的相关系数,他们认为,虽然相关系数接近于零(即会计收益与现金流之间不匹配)是公司的常见现象,但是,如果两者变化方向相反,且相关系数绝对值很大,则该公司利用两者差异平滑盈余的可能性会大大提高。借鉴Francis等(2004)和李青原(2009)的计算方法,本文将ES定义为前5年间经营活动现金净流量变异程度与该期间公司线下项目利润变异程度的比例,且ES值越高,意味着盈余平滑度越低,公司会计信息质量相应越高。盈余平滑度的计算公式为:

ESi,t=σ(Profi,t)/σ(CFOi,t)

(3)

其中,σ(Profi,t)是前5年间公司线下项目利润的标准差,σ(CFOi,t)是前5年间经营活动现金净流量的标准差。

(4)财务信息质量综合指标(FIQ)和哑变量(FFIQ)。为客观反映公司财务信息质量,本文尽量从多个角度选取反映企业财务信息披露质量的相关指标,但是,依旧无法确知这些指标中哪个指标对财务信息质量的衡量更准确。考虑到上述度量会计信息质量指标间的权衡及最大化样本信息含量,本文还以单个指标为基础构建了反映财务信息质量的综合指标——FIQ。在构建综合指标时,本文借鉴了Bhattacharya等.(2004)、Biddle & Hilary(2006)等经典财务文献的研究思路,并借鉴曾颖和陆正飞(2006)、李青原(2009)的计算方法,使用了一种简单加权百分位数赋值方法构造一个综合指标FIQ,FIQ值越大,公司财务信息质量越高。具体而言,将AQ、AC、ES三个指标按大小排序,并赋予其所在位次的十分位数值(0~9),然后将所得数值相加构造一个综合得分函数,即:

FIQ=[Decile(AQ)+Decile(AC)+Decile(ES)]/3

(4)

其中,Decile(AQ)、 Decile(AC)和Decile(ES)分别表示应计质量分位数、会计稳健性分位数和盈余平滑度分位数。

同时,本文建立了财务信息披露质量的哑变量——FFIQ,当财务信息质量综合指标(FIQ)的值大于中位数时,FFIQ赋值为1,否则为0。

基于以下两个原因,在后文的回归检验中,只报告了AQ、FIQ和FFIQ的回归检验结果:其一,应计质量AQ极具代表性,在西方主流研究中被广泛采用,Biddle(2006, 2008)、Verdi(2006)的研究均采用应计质量作为财务信息披露的替代变量;国内,在李青原(2009)、袁建国等(2009)的研究中也被采用。其二,FIQ和FFIQ作为综合指标,可以从总体上反映上市公司的财务信息披露质量,较具有代表性。

3.投资效率的度量。本文基于Richardson(2006)的预期投资模型,用上一年的数据估计本年度的投资。企业正常的资本投资水平估计模型如下:

Inewi,t=α0+α1Growthi,t-1+α2Sizei,t-1+α3Returni,t-1+α4Leveragei,t-1+α5List-agei,t-1+

α6Moneyi,t-1+α7Inewi,t-1+∑Year +∑Ind +εi,t

(5)

通过对模型(5)的回归,我们可以得到预期的资本投资量,然后用实际投资量减去预期投资量,便可得到剩余投资量。如果该剩余投资量大于0,则其值便为投资过度(OverI),OverI越大则意味着投资过度越严重;如果该剩余投资量小于0,取其绝对值便为投资不足(UnderI),UnderI越大则意味着投资不足越严重。根据现有的文献(如Fazzari等,1988; Burro,1990;Bates, 2005;Larnont,2000),List-agei,t-1和Leveragei,t-1与资本投资量呈负向关系,而Growthi,t-1、Sizei,t-1、Returni,t-1、Moneyi,t-1和Inewi,t-1将对投资量产生正向影响。此外,模型中还控制了行业和年度的影响。

4.财务信息披露质量与公司价值。模型如下:

TobinQ=α+β1FIQ+β2Lev+β3Size+β4Crowth+β5State+β6Inta +∑Year +∑Ind+ε

(6)

TobinQ=α+β1OverI(UnderI)+β2FIQ+β3OverI(UnderI)×FIQ+β4Lev+β5Size+

β6Crowth+β7State+β8Inta +∑Year +∑Ind+ε

(7)

为检验财务信息披露质量、投资效率与公司价值之间的关系,本文引入了模型(6)和模型(7)。在模型(6)中,本文主要检验财务信息披露质量与公司价值之间的关系,公司价值是否与信息披露质量正相关。在模型(7)中引入了OverI(UnderI)变量以及OverI(UnderI)变量与FIQ变量的交乘项。在模型(7)中,本文首先将全部样本分为过度投资组和投资不足组,分组检验非效率投资与公司价值之间的关系,本文预计非效率投资程度与公司价值负相关。然后,引入FIQ变量和FIQ与OverI(UnderI)的交乘项,本文预计财务信息披露质量的提高会改善这种负相关关系。

控制变量方面,Size是公司规模,取总资产的自然对数;Growth表示销售收入增长率;Lev是财务杠杆,用负债与资产的比值表示;State表示实际控制人性质,当实际控制人为国有时取值为1,否则为0;Inta是无形资产占总资产的比重;Year和Ind分别表示年度和行业控制变量。

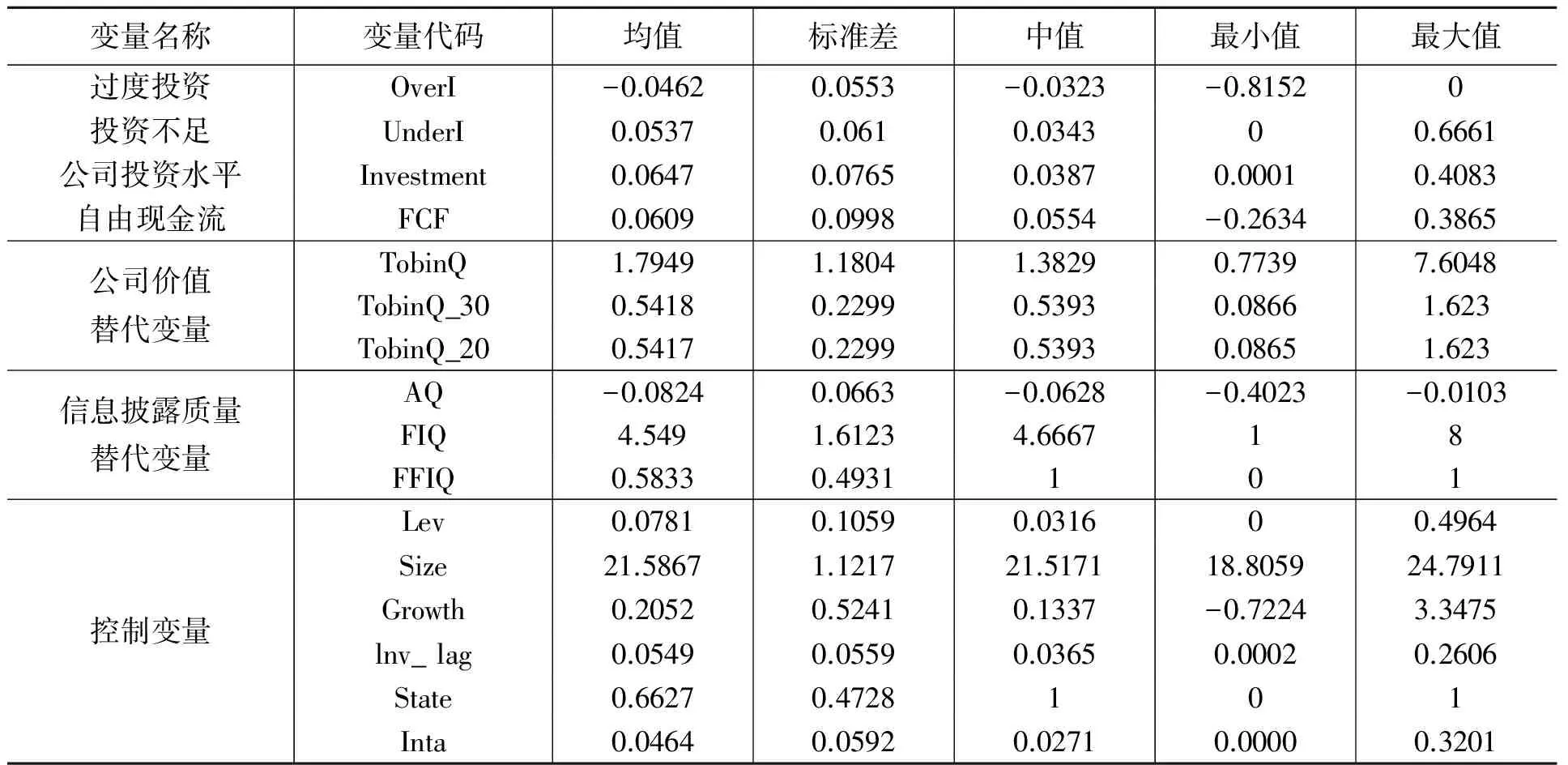

(三)描述性统计

表1是主要变量的描述性统计表。从描述性统计可以看出,我国上市公司价值均值为1.7949,最大值和最小值分别为7.6048和0.7739,标准差为1.1804,TobinQ_30和TobinQ_20的数据没有本质性差异;公司资本投资水平均值为0.0647,最大值和最小值分别为0.4083和0.0001。

表1 主要变量的描述性统计表

四、实证检验结论与分析

(一)财务信息披露质量与公司价值的实证检验

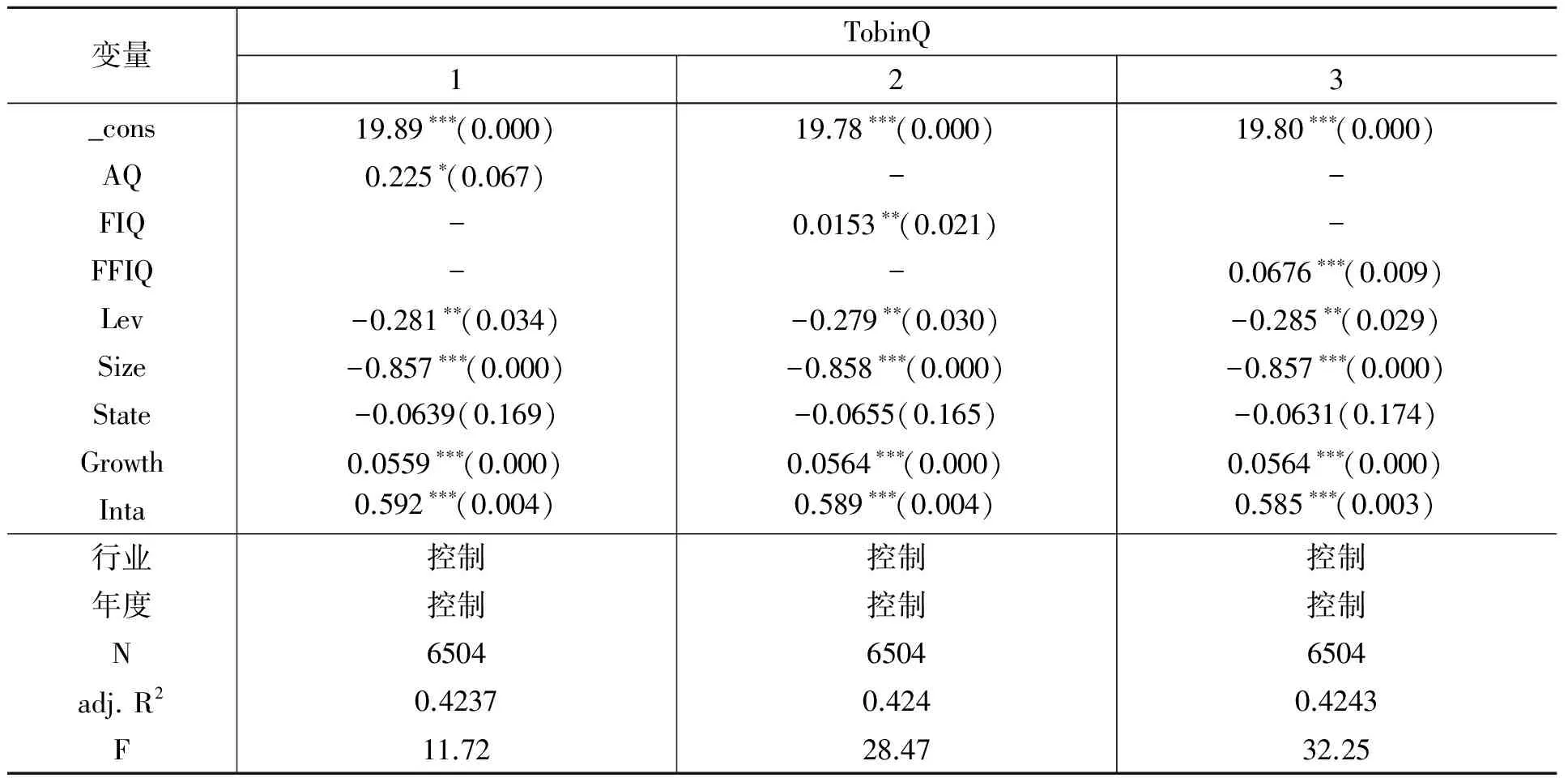

表2列示的是财务信息披露质量与公司价值的回归检验分析结果,在表2第1列中,AQ与公司价值在10%的水平下显著正相关,在第2列和第3列中,两个综合变量与公司价值的回归系数均显著正相关,这一系列的结果说明,财务信息披露质量的提高有助于上市公司价值的提升,本文的假设得到了初步验证。另外,在控制变量方面,Lev、Size和State与公司价值均负相关,其中,State与公司价值的负相关关系并不显著,说明公司规模过大、财务杠杆过高均不利于公司价值的提升。销售收入增长率(Growth)和无形资产占总资产的比重(Inta)与公司价值均显著正相关,说明成长机会越高、创新能力越强的企业价值越高。

表2 财务信息披露质量与公司价值的回归分析表

注:括号内数值表示对应系数的t统计量的p值,*** 、**和* 分别表示在1%、5% 和10%的水平下显著。

(二)财务信息披露质量、投资效率与公司价值的实证检验

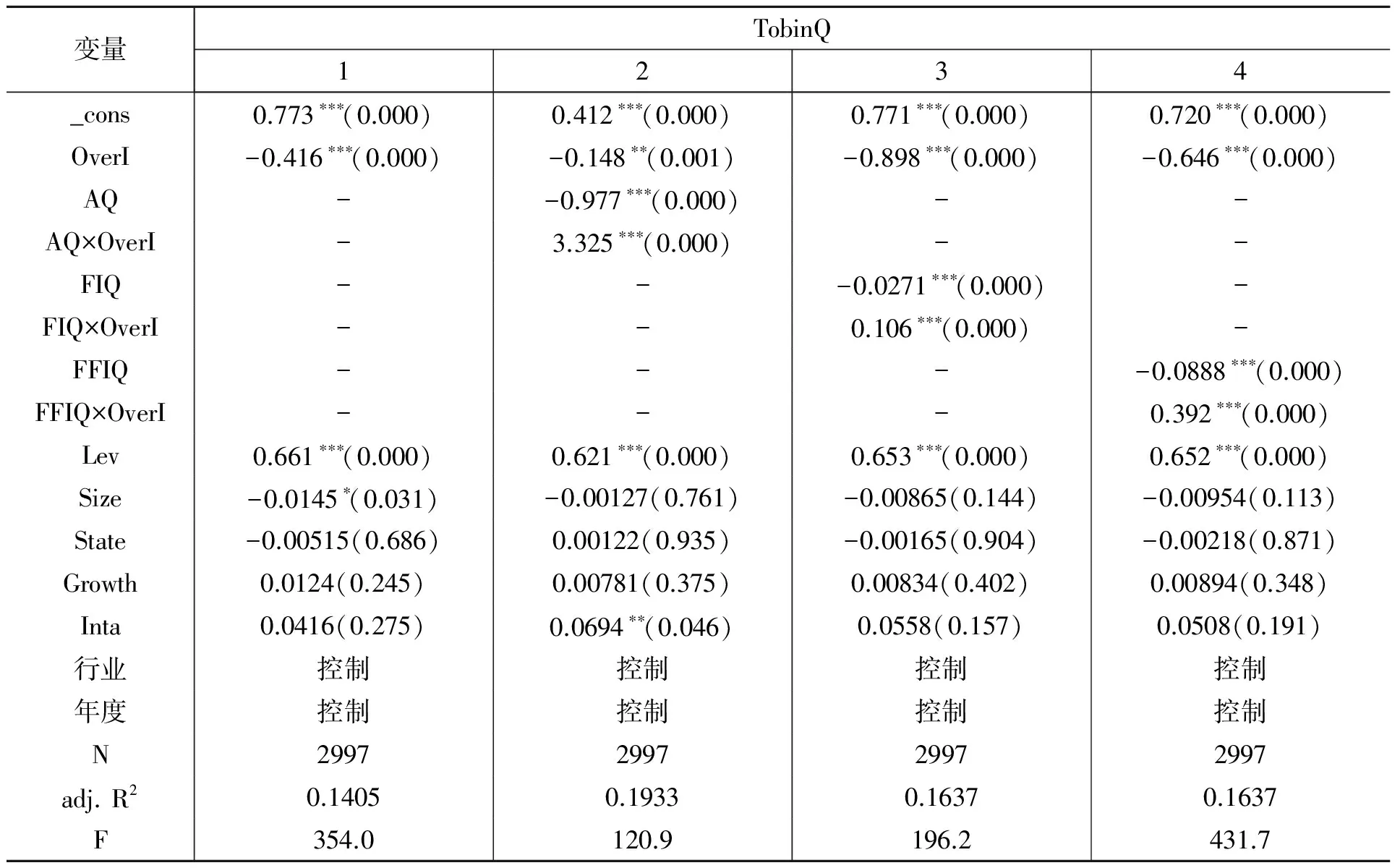

表3和表4是财务信息披露质量、投资效率与公司价值的回归检验分析表,本文首先将全部样本分为过度投资组和投资不足组,然后分组检验非效率投资与公司价值之间的关系。表3是过度投资样本的回归检验结果,第1列是过度投资程度与公司价值的关系,结果显示过度投资与公司价值显著负相关,说明上市公司的过度投资越严重,公司价值越低。第2列至第4列分别是引入财务信息披露质量的各替代变量,各替代变量与OverI的交乘项系数均显著为正,说明财务信息披露质量的提高改善了过度投资与公司价值之间的负相关关系,因此,本文的假设得到了验证。

表3 财务信息披露质量、投资效率与公司价值的回归分析表(过度投资样本)

注:括号内数值表示对应系数的t统计量的p值,*** 、**和*分别表示在1%、5% 和10%的水平下显著。

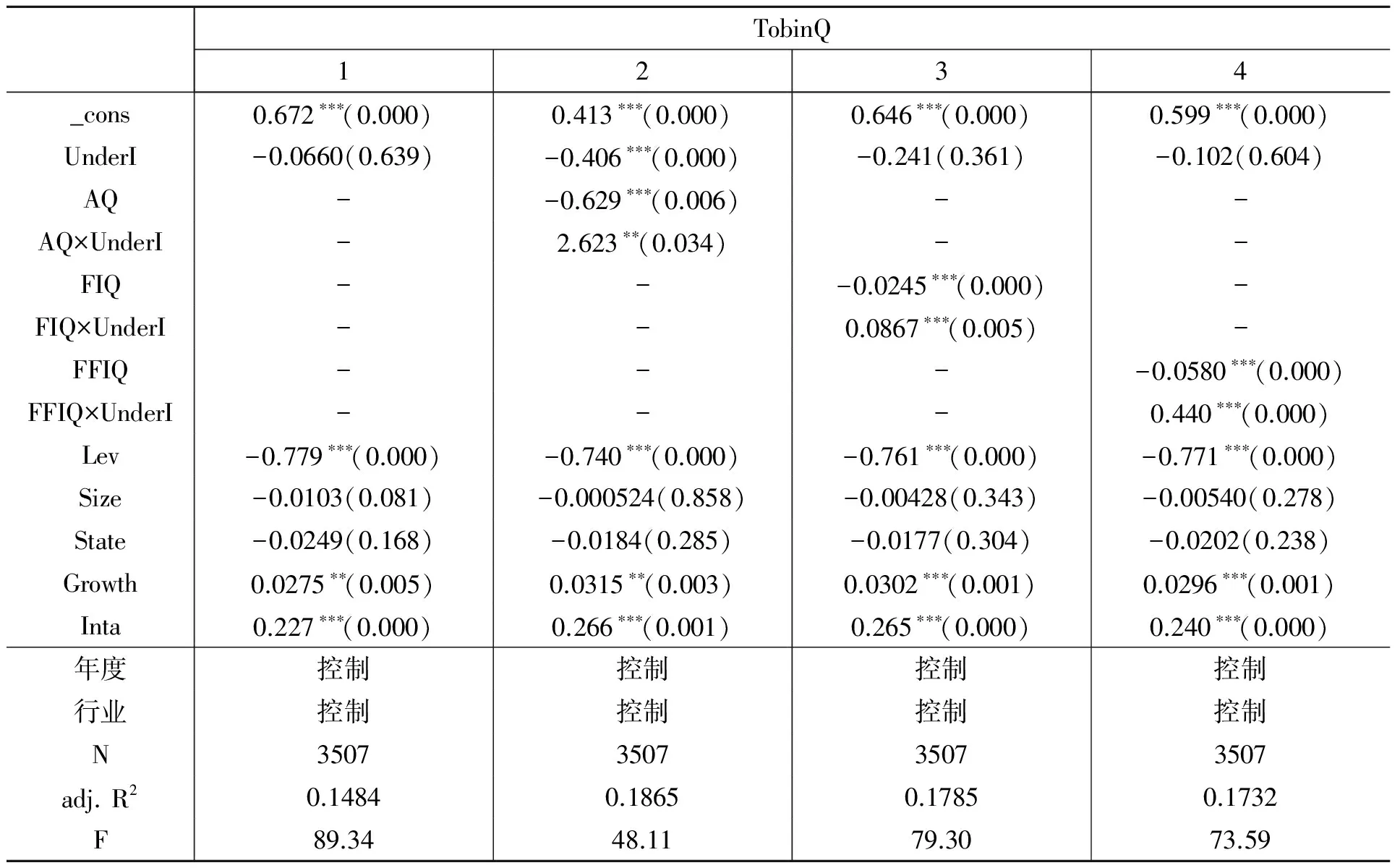

表4是投资不足样本的回归检验结果,第1列是投资不足程度与公司价值的关系,结果显示投资不足与公司价值负相关但不显著,这只能部分说明上市公司的投资不足越严重,公司价值越低。第2列至第4列分别是引入财务信息披露质量的各替代变量,各替代变量与UnderI的交乘项系数分别在1%和5%的水平下显著为正,这说明财务信息披露质量的提高改善了投资不足与公司价值之间的负相关关系,本文的假设得到了验证。

表4 财务信息披露质量、投资效率与公司价值的回归分析表(投资不足样本)

注:括号内数值表示对应系数的t统计量的p值,*** 、**和*分别表示在 1%、5% 和10%的水平下显著。

(三)稳健性检验

为了检验结果的稳健性, 本文对上述结果进行了敏感性测试。首先, 在研究样本中筛选出窗口期间均存在观测值的公司,然后组成平衡面板数据进行检验,回归结果没有发生实质性变化;其次,进一步分别将AQ和FIQ的分位数作为财务信息质量的替代变量, 代入模型进行实证检验,检验结果没有发生变化。

五、研究结论及研究展望

大量研究已经证实,提高信息披露质量有助于降低信息不对称及代理成本,进而抑制过度投资和降低投资不足。那么,如果高质量的财务信息披露平均而言抑制了过度投资,则有理由期望公司会减少净现值为负的和低净现值的投资项目,这样公司的投资回报率将提高。相反,如果高品质的财务信息披露缓解了投资不足,则期待公司会增加净现值低于目前投资,但净现值依旧为正的项目的投资,这样虽然投资回报率会有所降低,但是公司的利润总额将增加。因此,伴随着公司投资效率的改善,企业价值应有所提高,而企业价值的提高则意味着投资者认可财务信息披露质量较高的企业。现有文献多是从财务信息披露质量和公司投资行为两个角度出发,分别验证其对公司价值的作用,而鲜有研究将投资效率作为中间变量来验证财务信息披露质量与公司价值之间的关系。本文则认为伴随着公司投资效率的改善,企业价值应有所提高,而企业价值的提高则意味着投资者认可财务信息披露质量较高的企业。本文对三者之间的关系进行了实证研究,结果发现:财务信息披露质量的提高有助于上市公司价值的提升;非效率投资与公司价值负相关,说明上市公司的非效率投资越严重,公司价值越低,而财务信息披露质量的提高有助于改善非效率投资与公司价值之间的这种负相关关系。

虽然预计财务信息披露质量的提高会影响公司的投资回报率,但本文并没有进行实证检验。另外,对投资者而言,除关心公司基本面的变化外,更为关心的是公司股票在二级市场上的表现(即股票收益率的高低)。因此,在后续研究中,需要将会计业绩指标(ROA&ROE)和经市场调整后的公司流通股股票收益率作为衡量公司绩效的代理变量进行进一步的实证检验。

参考文献:

[1]Bushman,R.,and A.Smith.Financial Accounting Information and Corporate Governance[J].Journal of Accounting Economics,2001(31):237- 333.

[2]Biddle G.,Gilles Hilary,and Rodrigo S.Verdi.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009(48): 112- 131.

[3]李青原.会计信息质量与公司资本配置效率——来自我国上市公司的经验证据[J].南开管理评论,2009(4):65-73.

[4]李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论,2010(3):22-36.

[5]袁建国,等.会计信息质量与过度投资关系研究[J].管理学报,2009(3):367-372.

[6]杨兴全,等.控股股东两权分离、过度投资与公司价值[J].江西财经大学学报,2011(1): 24-30.

[7]Madhavan A..Security Prices and Market Transparency[J].Journal of Financial Intermediation,1995(5):255-283.

[8]Patel S.,A. Balic and C.Dallas.Transparency and Disclosure: Overview of Methodology and Study Results-United States[R].Standard and Poors and SSRN Working Paper,2002.

[9]Razaur Rahman.Incomplete Financial Contracting Disclosure; Corporate Govemance and Firm Value[R].SSRN Working Paper,2002.

[10]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114.

[11]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79,91.

[12]王艳艳,陈汉文,于李胜.代理冲突与高质量审计需求——来自中国上市公司的经验数据[J].经济科学,2006(2):72-82.

[13]张宗新,杨飞,袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002-2005年深市上市公司的经验证据[J].会计研究,2007(10):16-23,95.

[14]王茜.信息披露质量与公司业绩的关系研究[J].财经理论与实践,2008(5):66-70.

[15]张洪辉,王宗军.投资过度、投资不足与中国上市公司市场价值[J]. 贵州财经学院学报,2010(1):31-39.

[16]Cho M.Y..Ownership Structure,Investment and the Corporate Value: an Empirical Analysis[J].Journal of Finacial Economics,1998(47):103-121.

[17]刘星,代彬,郝颖.掏空、支持与资本投资——来自集团内部资本市场的经验证据[J].中国会计评论,2010,8(2):201-222.

[18]韩亮亮,徐业坤.投资者法律保护与公司价值——基于法律、所有权与投资者预期的实证分析[J].管理评论,2010,22(7):97-104.

[19]谢军.第一大股东持股和公司价值:激励效应和防御效应[J].南开管理评论,2007(1):21-25.

[20]吴文锋,等.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

[21]姚曦.代理冲突、财务信息披露治理与过度投资的实证检验[J].新疆财经,2016(8):24-30.

[22]雷光勇,李书锋,王秀娟.政治关联、审计师选择与公司价值[J].管理世界,2009(7):145-155.

[23]王鹏.财务会计上控制的理论框架研究[J].会计研究,2009(8):14-20,95.

[24]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

基层中医药(2020年7期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18