金融投机及国际原油价格关联性研究:基于“双阶段”马尔科夫区制转移模型

2018-05-22 09:03于永达陆文香

中国矿业 2018年5期

于永达,陆文香

(清华大学公共管理学院,北京 100084)

0 引 言

矿产资源是现实经济、社会的生产要素和必要消费品,矿产资源金融化促成了矿产资源由单一的商品属性转化为金融属性和商品属性兼具的双重属性性质。市场中供需关系的变化可以解释矿产资源价格的走势,但却无法合理解释现实经济生活中矿产价格短期内价格波动问题。

2004 年以来,矿产资源价格的快速上涨和剧烈波动引起学术界和业界的高度关注,不少研究开始尝试从金融投机视角研究其对国际矿产市场价格的影响。国外相关研究中,Tang等[1]认为大量金融机构进入国际商品市场,并在证券市场进行跨市交易导致跨市场间流动性变化,形成了影响商品定价的金融因素;Sanders等[2]的研究也论证了商品投资引发了商品期货价格泡沫的产生;Soytas等[3]基于不同市场情景对WTI油价和克利夫兰金融压力指数之间的波动传播进行考察后发现,原油价格与金融市场的收益水平、波动性之间存在显著的效应;Fattouh等[4]对2003年以后的石油市场和金融投机关系进行了考察后也发现石油市场的金融投机和金融化是石油现货价格波动的重要因素。国内相关研究中,殷剑锋[5]认为衍生交易的快速发展已经改变了商品价格的形成机制,因此石油衍生金融市场金融投机是2003年以来油价暴涨的推动因素;谢飞等[5]、吕志平[6]、潘慧峰等[7]的相关研究为非商业持仓数据影响石油收益率提供了证据,也认为矿产资源价格的变化呈现出金融化的问题。此外李智等[8]还发现金融投机对原油价格影响加强;田利辉等[9]在对原油价格的影响因素分析中认为金融投机因素对原油市场影响存在着导向和放大的效应。

金融投机和资产价格的因果检验一直是分析和研究两者关系的常见工具和方法。但大量研究表明,经济和金融潜在的状态改变可能引起时间序列分布的结构性变化。在实证研究中很难准确预测转折点发生点,也很难判别金融投机因素和矿产资源价格之间的关系会发生何种变化。本文尝试将这种思想与常见的VAR模型相结合,运用“双阶段”马尔科夫区制转移模型分析金融投机和国际原油价格因果关系,更好捕捉和刻画分析金融投机和国际原油价格发展的多阶段动态变化过程,评价和比较这两个指标在各不同发展阶段中可能出现变化的转移概率。

1 研究方法与数据说明

1.1 研究方法

我们为了捕捉、刻画金融投机因素和国际原油价格出现的“阶段性”变迁特征,将借鉴Hamilton的研究思路在自回归模型中引入参数,构建马尔科夫区制转移模型[10]。如果所研究的变量指标经过时间的推移,其特性出现新变化在不同的发展阶段和状态发生了转移,那么再使用传统的VAR模型就失去原有的意义。马尔科夫区制转移模型是建立在VAR模型参数的基础上,同时与状态变量(st)具有很强的关联性。在简单的自回归模型基础上,根据研究金融投机因素和国际原油价格的周期协同性要求,首先将增长率πc的条件均值所具有的参数约束条件设置为:μ1<μ2,接着假设在研究变量的变化过程中存在着“双阶段”特征。进一步将区制1(S1t=1)设定为“缓慢下降阶段”,其条件均值为μ1;区制2(S2t=1)代表“快速增长阶段”,其条件均值为μ2。模型中所包含的参数状态互相关联同时也受到区制状态变量St的影响,“双阶段”之间的转移概率满足离散取值的一阶马尔科夫过程,因此区制状态变量St转移概率矩阵形式如式(1)所示。

(1)

为了估计所构建的马尔科夫区制转移模型,在此给出给予过去信息集It-1、πt、St以及St-1的联合分布密度,见式(2);由式(2)可以获得边际分布,见式(3);根据式(3)得到对数似然函数,见式(4)。

f(πt,St,St-1|It-1)=

f(πt,St,St-1|It-1)Pr[St-1=j|St-1=i]=

Pr[St.St-1|It-1]

(2)

(3)

Pr[St.St-1|It-1]]

(4)

式中:Pr[St=j,St-1=i|It-1]=Pr[St=j|St-1=i]Pr[St-1=i|It-1],i,j=1,2。

运用所得到的加权更新方程,代入可得式(5)。

(5)

1.2 指标说明和数据来源

不少研究者利用美国商品期货交易委员会(CFTC,The Commodity Futures Trading Commi-ssion)每周公布的原油期货市场上不同交易者持仓数量中的“报告的非商业交易者”代表投机交易者进行分析[10],非商业持仓相关数据信息是CFTC中最为关键的数据内容,投资者主要是投资银行、对冲基金等。故本文建立模型时在参考谢飞等[11]的研究基础上,选取自变量为NYMEX轻质低硫原油(WTI原油)*由于美国在全球的军事以及经济能力,WTI原油已经成为全球原油定价的基准。故本文选取WTI原油作为国际原油价格的衡量指标。的非商业套利持仓数(下文用YY表示)代表金融投机指标,因变量选取NYMEX轻质低硫原油(WTI原油)(下文用TRQ表示)的现货价格作为国际原油价格的衡量指标。

有关国际原油的非商业套利持仓数据来源于CFTC官网,原油的现货价格数据均源于Wind金融数据库。本文的计算软件采用EVIEWS8.2软件包。

2 模型估计结果与分析

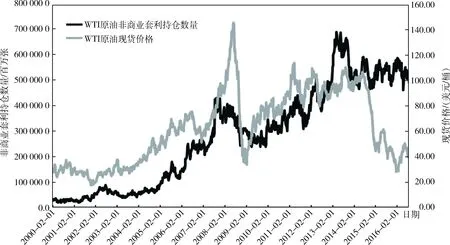

为更深入的准确分析金融投机和国际原油价格变化的周期阶段性变迁识别和转移动态变化特征。笔者先通过图刻画出两个变量的历史变化路径,图1刻画出了2000年2月~2016年8月金融投机和国际原油价格变动情况。我们可通过更为直观的图形简明、清晰解读变量的动态变化特征。

如图1所示,NYMEXWTI是当前最大的原油期货交易品种,对其他原油期货价格(如ICEBRENT、DMEOMAN等)都产生很大的指导作用和影响力。从图1中可以看出,WTI原油中非商业投机商的持仓数量与其现货价格有很大的关联性,而且同步性较为一致。但是在2012年以后,两者的变化趋势出现新变化,非商业投机商的持仓数量出现一个较大拉升之后于2013年出现下滑趋势,并维持在一个水平上来回波动,而相比之下WTI原油的现货价格下跌幅度更为剧烈,出现的持续快速下跌迹象。

图1 NYMEX轻质低硫原油(WTI原油)非商业套利持仓数量与其现货价格趋势图

从以上原油的非商业套利持仓数量及其现货价格变动趋势来看,总体呈现出一定的同步性,但具有一定的“时间滞后性”,即往往是原油的非商业套利持仓数量步入“快速增长阶段”,而现货价格却滞后了一段时间才出现类似的发展趋势。但是为证明原油的非商业套利持仓数量与其现货价格的趋势性,还需要用定量的分析方法提供更为科学的新证据,以下的章节将借鉴Hamilton的研究思路在自回归模型中引入参数区制转移性质构建马尔科夫区制转移模型,捕捉和刻画金融投机因素和国际原油价格的出现“阶段性”变迁特征。

首先由自相关、偏相关检验可知,真实利率的偏相关系数两阶截尾,因此可以确定基本模型为1阶自回归模型。再对模型的参数进行估计,得到模型的残差。用计量软件做雅克贝拉检验结果如图2所示:检验金融投机对对NYMEX轻质低硫原油(WTI原油)的现货价格影响模型中残差偏度大于0,呈现右偏态势;峰度也远大于3,呈现尖峰态势;所有研究变量的JB检验统计量估计值均大于1%、5%和10%对应的临界值,因而拒绝残差序列服从正态分布的零假设。

图2 金融投机对原油价格影响残差雅克贝拉检验结果

线性模型是马尔科夫区制转换模型的一种特例。假若区制转换模型仅有一个区制而不是在两个或两个以上的区制之间转变,则为退化的线性过程。理论上可以通过区制的数量大小选择采用一个严格的检验。但是马尔科夫区制转移模型在区制数量的判断标准无法通过似然比检验或者拉格朗日乘子检验设定。因此模型的渐进分布不是标准的形态。为避免出现该现象,本研究参照Garcia和Perron(1996)附录中的方法,在MA-VAR模型中用二区制的马尔科夫区制转移模型替代一阶滞后回归模型。

2.1 参数估计及解释

将原油现货价格数据用Eviews 8.2软件进行估计,所得参数大多均显著,见表1。其中μ为各状态的平均值即现货价格变化的平均值;σ2为国际原油现货价月收益率变化的方差或价格变化的不确定性;φ1和φ2为估计出的自回归参数其他的为各状态间的转换概率。根据马尔可夫机制转换原理,可以将NYMEX轻质原油现货价格的变化由两种机制来描述:第一,现货价格高于前一个交易日,则可视为价格上涨阶段,此时伴随着NYMEX轻质原油现货价格较大的波动,表1显示方差约达到了554%,这说明在油价大幅上涨的过程中会面临相当大的不确定性,易受到非商业套利持仓数量或者基金投机者的市场力量影响;第二,NYMEX轻质原油现货价格低于前一个交易日,则可视为价格减少阶段,此时的方差也较大,为461%,即在NYMEX轻质原油现货价格下跌的过程中,面临较大不确定性,说明在价格下跌过程中面临的不确定性也比较大。此外,非商业套利持仓数量对NYMEX轻质原油现货价格变化影响各种机制的转换的概率较大,都接近于1。

表1 模型参数估计结果

注:括号内为标准差;***、**和*表示在10%、5%和1%显著性水平显著。

2.2 转移概率矩阵

转移概率反映了非商业套利持仓数量和NYMEX轻质原油现货价格二者相关关系转换的可能性。由表1可知,从状态1(1)转移到状态1(2)的概率是0.019,而二者的相关关系继续保持在状态2(1)的概率为0.066。估计结果表明,没有一个状态是完全稳固的,因为所有的转移概率都小于1,而在各自的转移状态中相对稳定,维持在较高概率上。表1列出了模型的转移概率矩阵,从表1可以看出NYMEX轻质原油非商业套利持仓数量增加以较大的概率停留在区制内,以较小的概率转移到具有相反状态的区制。这表明NYMEX轻质原油非商业套利持仓数量的相对大小在两个区制内是相对稳定的,一旦进入增长期或减少期区制后,便以较大的概率停留在该区制内。非商业套利持仓影响下的黄金现货价格处于“增加阶段”(St=1)时的维持概率为(p11=0.933),处于“减少阶段”(St=2)时的维持概率为(p22=0.980),这意味着非商业套利持仓对原油的现货价格维系“减少”的可能性强于其保持“增长”的可能性,或者说非商业套利对国际原油现货市场价格的影响处于“减少阶段”时的持续性强于其处于“增加阶段”时的持续性。这从马尔科夫区制转移模型中维持概率估计值的角度证明,要充分非商业套利持仓数量减少时所具有的更强的“减少”持续性和更弱的“增长”持续性特征。

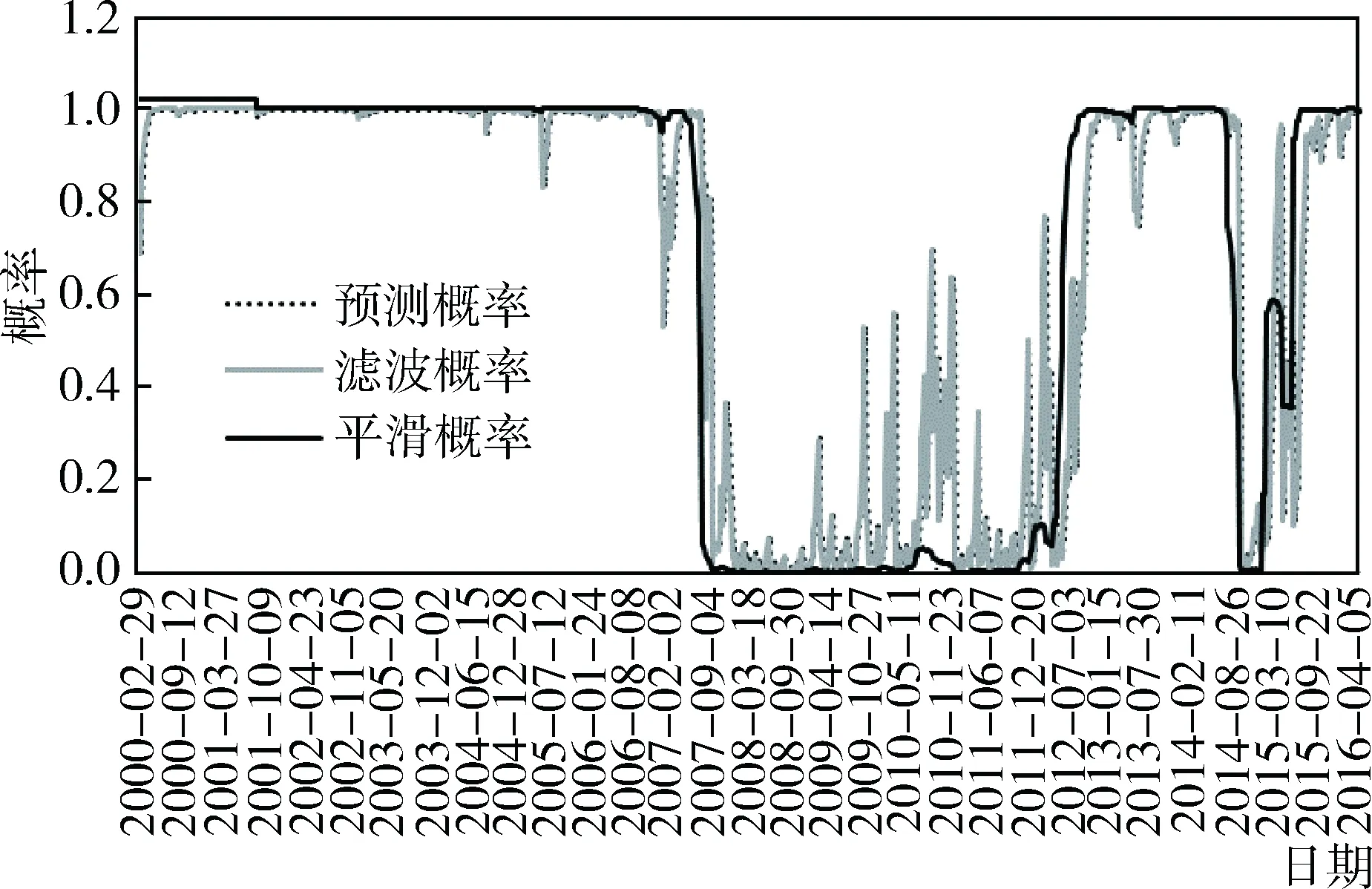

为了便于分析非商业套利持仓数量增加、减少周期与NYMEX轻质原油现货价格周期的协同性,本文给出了非商业套利持仓数量和NYMEX轻质原油现货价格增加阶段(St=1)、减少阶段(St=2)不同状态下的滤波概率、平滑概率和预测概率(图3和图4)。平滑概率图可以清楚地展示经济变量在不同阶段发生概率转移的可能性,通常情况下,当区制状态变量St的概率值Pr(St=i|It-1)>0.5(i=1,2)时,就可以认为非商业套利持仓数量(或NYMEX轻质原油现货价格)在t时刻处于i阶段。

图3 增加期状态转移概率图

图4 减少期状态转移概率图

2.3 平均持续期

表1中列出了无条件概率以及平均持续期,其中平均持续期等于15.032、52.022,代表驻留在区制1、区制2内的概率。可以看出非商业套利持仓数量增加的区制平均的持续期约为15周,非商业套利持仓数量减少区制平均持续期约为52周。所以从长期来看NYMEX轻质原油非商业套利持仓数量增加的时间要短于其非商业套利持仓数量减少的时间。

3 结论及政策建议

3.1 结论

本文基于2000年2月~2016年8月以来金融投机及矿产价格的周数据,运用“双阶段”马尔科夫区制转移模型捕捉和刻画金融投机及国际原油价格多阶段性的复杂动态变化过程,测度和考量了两者在不同阶段之间变迁的转移概率,并对研究期间金融投机及国际原油价格周期动态过程进行阶段性变迁识别和转移分析,最终得到重要结论为金融投机及国际原油价格存在相关性。

1) 转移概率矩阵估计结果表明非商业套利持仓数量处于增长阶段时国际原油现货价格处于减少阶段的稳定性较弱。这意味着金融投机因素对于国际原油现货价格的走势均有较强的关联性。比较而言,随着金融危机的爆发和美国等国家实施不同程度的量化宽松货币政策,金融投机更愿意进入具有升值潜力的大宗商品市场获利。因此,我们需要特别密切关注非商业套利持仓数量的变化趋势及特征,合理判断和评估主要矿产品种的价格波动。

2) 样本方差估计结果说明非商业套利持仓数量对国际原油现货价格的波动性影响在非商业套利持仓数量的“增加期”较强,而在非商业套利持仓数量“减少期”也呈现出类似规律。从马尔科夫区制转移模型中方差估计值的角度分析,在原油的非商业套利持仓数量增长阶段时通常会伴随着较大的波动性、较大的不确定性。出现该规律的可能原因在于原油交易具有高度的国际化,是各国最为重要的战略资源之一。从交易量来讲,原油是全球最大宗的资源型商品,其最重要的特点是全球原油交易的绝大部分采用美元来计价。与商品期货市场相结合,原油价格成为波动性最强的商品价格。这一特点也使它更具有了金融产品的特性。甚至可以说,石油取代黄金,是布雷顿森林体系解体之后世界货币体系的基础。近期美元汇率波动加大了金融投机活动,也使国际原油现货价格表现出较高的不确定性。

3) 从国际原油受非商业套利持仓数量影响的预测、滤波和平滑概率图来看,国际原油现货价格受到非商业套利持仓数量的变动影响趋同性较强,无论是处于“低速增长阶段”还是处于“快速增长阶段”,现货价格的变动增加、减少的概率值相对稳定并始终保持在1.0左右,这从马尔科夫区制转移模型中离散取值的平滑概率估计结果角度得到印证,非商业套利持仓数量对国际原油现货价格的波动性动态走势与阶段跨度基本一致的动态协同期,总体保持相对稳定状态。

3.2 政策建议

1) 国际石油市场波动加剧,地缘政治日趋复杂,国际合作面临新的机遇和挑战。“十三五”时期中国经济发展进入新常态,供给侧结构性改革任务繁重,矿业行业结构调整、转型升级和管理改革十分紧迫。未来需进一步深化改革现有的管理体制,理顺政府和各石油企业之间的关系,发挥市场在资源配置中的基础作用,创造公平、有效的市场环境,从制度和准则层面打好矿产资本市场的顶层架构。

2) 国际油价金融属性大幅增加,需进一步提升石油产业国际合作能力与水平。“走出去”方面,在已有的对外开放试点基础上,管理部门要更广泛和深入地实施“走出去”战略;“引进来”方面,除加快实现国内期货市场投资者国际化,实施“引进来”的发展战略和优化投资者结构外,还应在条件成熟时尽快推出原油期货,促进石油金融交易业务国际化,交易品种国际化和交易货币人民币计价国际化,提升中国在全球矿产资源供需格局中的话语权、定价权。

3) 从我国现代化建设的全局和维护国家能源安全的高度出发,建立国家战略石油储备,保障国家能源和经济安全。需要主动积极探索全球石油资源定价的规则,建立和发展本国的矿产资源金融市场,参与游戏规则的制定,扭转过于依赖国外矿产资源金融市场的不利局面,建立安全、稳定、经济的资源保障体系将是我国中长期经济持续、稳定发展的重要战略保障。

参考文献

[1] TANG K,XIONG W.Index Investing and the Financialization of Commodities[J].Financial Analysts Journal,2012.doi:1111/jofi.12408.

[2] IRWIN S H,SANDERS D R.Testing the masters hypothesis incommodity futures markets[J].Energy Economics,2012,34:256-269.

[3] SOYTAS U,GUPTA R,NAZLIOGLU S.Oil prices and financial stress:a volatility spillover analysis[J].Energy Policy,2015,82:278-288.

[4] FATTOUH B,KILIAN L,MAHADEVA.The role of speculation in oil markets: what have we learned so far[J].Energy,2015,34:7-33.

[5] 韩立岩,尹力博.投机行为还是实际需求?——国际大宗商品价格影响因素的广义视角分析[J].经济研究,2012(12):83-96.

[6] 吕志平.大宗商品金融化问题研究[J].湖北社会科学,2013(2):77-80.

[7] 潘慧峰,石智超,唐晶莹.非商业持仓与石油市场收益率的关系研究[J].国际金融研究,2013(12):73-81.

[8] 李智,林伯强,许嘉峻.基于MSVAR的国际原油期货价格变动研究[J].金融研究,2014(1):99-109.

[9] 田利辉,谭德凯.原油价格的影响因素分析:金融投机还是中国需求?[J].经济学(季刊),2015,14(3):961-982.

[10] HAMILTON,JAMES D.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica,1989,57(2):357-384.

[11] 谢飞,韩立岩.对冲基金与国际资产价格的波动性传递[J].管理科学学报,2010,13(11):94-103.

猜你喜欢

九江学院学报(自然科学版)(2022年2期)2022-07-02

品牌研究(2021年19期)2021-12-13

有色金属(矿山部分)(2021年4期)2021-08-30

资源导刊(信息化测绘)(2020年5期)2020-06-22

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

消费导刊(2017年24期)2018-01-31

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

智富时代(2017年1期)2017-03-10