中国硼矿资源供需趋势分析

2018-05-22 08:52袁建国屈云燕刘秋颖冯晓利

中国矿业 2018年5期

袁建国,屈云燕,刘秋颖,冯晓利

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中化地质矿山总局化工地质调查总院,北京 100013;3.科学出版社,北京 100717)

硼及硼化合物具有质轻、阻燃、耐热、高硬、高强、耐磨及催化性质等特殊性能,在现代科学技术中,发挥了重要的作用。它们已经由原来的原料角色登上了材料工业的舞台,在国民经济各部门中有着广泛的应用。硼的用途已经超过300种,广泛应用于冶金、建材、机械、电器、化工、轻工、核工业、医药、农业等领域。2015年全球硼矿产品的主要用途及比例:玻璃60%,陶瓷10%,农业7%,洗涤剂和肥皂4%,其他为19%。中国硼消费以玻璃为主,占比56%(其中:玻璃保温绝热材料22%、织物玻璃纤维17%、硼硅酸盐玻璃11%、绝缘纤维素6%);清洁剂占比22%;其他用于冶金、农业、医药、核工业等方面,占22%。

1 研究现状

目前,国内学者对硼矿的研究主要针对地质矿产、勘查开发等方面,如韩豫川等[1]在全国矿产资源潜力评价的基础上,共划分出5种预测类型和10个矿床式,划分了14个硼矿Ⅲ级成矿区带和11个硼矿矿集区。国土资源部王爱云等[2]编制了《中国硼资源国情调查报告》,全面掌握了我国硼矿资源和开发利用状况,分析了资源保障能力和开发利用趋势。卢秉亮[3]、唐尧[4-5]对我国硼资源勘查现状及前景做了分析研究。张迪[6]、仲剑初等[7]对我国硼产品市场和硼行业产业结构进行研究,剖析了中国硼工业与国外的差距,提出了产业结构调整的建议。

本文基于全球、历史、广泛的数据搜集,从资源、生产及消费角度分析了目前硼资源的供需现状,预测未来我国硼资源需求量,达到需求峰值时间节点以及各应用领域需求变化趋势。结合当前中国硼行业存在的问题,紧跟国家“十三五”产业政策步伐,为中国硼资源的可持续发展提出建议。

本文的数据来源主要有:联合国商品贸易数据库(1992~2015年)、中国国土资源统计年鉴(2007~2015年)、美国地质调查局(1913~2015年)、英国地质调查局(1913~2015年)、格罗宁根增长和发展中心、中国硼资源国情调查报告、中国无机盐工业协会硼化工分会、智研咨询及我国硼矿山实地调研数据。

2 资源概况

中国硼矿资源储量约占全球的8%,位居第五位。据全国矿产资源储量通报数据,截至2015年底,我国硼矿矿区数89处,查明资源储量7 575.69万t(B2O3,下同),其中基础储量3 747.01万t(储量1 562.20万t),资源量3 828.68万t。我国硼矿资源分布高度集中,矿床类型较多,富矿少,贫矿多,可利用性较差。全国累计查明资源储量的98%分布在辽宁、青海、西藏及湖北4省区。

我国硼矿资源共5个类型,其中固体硼矿矿床类型包括:沉积变质型、火山沉积型、接触交代型、盐湖沉积型四种,沉积变质型占比51.63%,盐湖沉积型占比45.13%,接触交代型占比3.20%,火山沉积型占比0.04%。液体硼矿矿床类型分为盐湖型和地下卤水型两种,其中盐湖型占比97.15%,地下卤水型占比2.85%。固体硼矿资源占比66%,液体硼矿资源占比34%。我国固体硼矿保有资源储量各个品位区间段的分布情况如下:品位≤3%,占总量的16.5%;品位3%~5%,占总量的5.5%;品位5%~11%,占总量的61.2%;品位>11%,占总量的16.8%。我国液体硼矿保有资源储量在各个品位区间段的分布情况如下:品位≤400 mg/L,占总量的26.1%;品位400~1 000 mg/L,占总量的18%;品位>1 000 mg/L,占总量的55.9%[2]。

中国可利用的硼矿资源主要是辽东地区的镁硼酸盐型硼矿和青藏高原的盐湖卤水型硼矿,其次是湖南常宁地区的少量矽卡岩型硼矿。辽东地区沉积变质型硼矿也主要以开发利用硼镁石型为主,占据大量储量的硼镁铁矿型目前利用较少。青藏高原的盐湖硼矿分为固、液两种类型,其液体硼矿常与钠、锂、钾、氯、硫等几十种元素密切共生。由于运输成本高、加工技术水平较低,大量硼资源被浪费。

3 生产现状

图1 2007~2015年中国硼矿石、硼砂、硼酸产量走势图(资料来源:中国国土资源统计年鉴(2007~2015年);智研咨询)

中国硼矿资源产品产量总体下降(图1)。2007年我国硼矿石产量约151.16万t,到2015年硼矿石产量降为92.05万t,行业产量整体呈现下降态势。2007~2015年我国硼砂产量总体逐年减少。2015年国产硼砂26万t。我国硼砂生产能力达到60万t,其中辽宁50万t,吉林5万t(主要是以硼镁矿和硼镁铁矿为原料,采用碳碱法生产),其他5万t(青海、西藏、四川利用天然硼砂矿生产,上海、江苏、山东等用进口五水硼砂生产,由于成本原因目前基本停产)。2007~2015年,我国硼酸产量在10万~15万t之间波动变化。目前,我国硼酸生产能力达35万t,其中辽宁15万t、青海5万t、上海5万t、山东3万t,其他7万t。2015年,我国硼酸产量13.4万t,其中辽宁占国产总量的39%,其次为青海、四川。青海兴化锂盐、中天硼锂等企业,已建成5万t硼酸、1万t硼砂生产能力,在建1.25万t精品硼酸。

中国硼矿工业生产,经过几十年的资源开发和基地建设,现已经发展成辽宁东部最重要的硼矿生产区域,吉林、西藏、青海等省(区)有小规模的资源开发生产企业。硼矿资源开发利用的主要特点:一是大中型矿山少,以小型矿山为主;二是由于硼镁矿资源枯涸,加之近来矿产品价格低迷,大部分矿山处于停产状态;三是盐湖型矿床以露天开采为主,沉积变质型矿床以地下开采为主,沉积变质型矿床中低品位硼铁矿以露天开采为主;四是除沉积变质型矿床中低品位硼铁矿外,均没有选矿。

统计分析,我国硼砂和硼酸生产企业产能规模总体偏小。硼砂行业:产能≥10万t的企业占比16%,产能5万~10万t的企业占比17%,产能<5万t的企业占比67%。硼酸行业:产能>5万t的企业占比10%,产能1万~5万t的企业占比70%,产能<1万t的企业占比20%。

4 需求预测

4.1 消费历史与现状

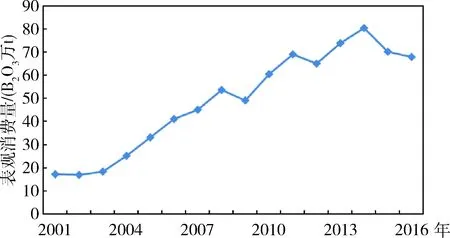

图2 2001~2016年中国硼表观消费量走势图(资料来源:美国地质调查局;联合国商品贸易数据库)

中国硼消费总体呈上升趋势,表观消费量由2006年的41.20万t(B2O3)增加到2014年80.46万t(B2O3),年平均增长率8.73%,2016年略有下降,表观消费量降至67.86万t(B2O3)(图2)。受资源客观条件的制约,国产硼砂较难满足国内市场的需求。自2003年开始,硼砂成净进口产品,2006年进口量首次超过国产量,2014年达98.63万t,但2015年有所回落,减少至83.91万t。2002年硼砂表观消费量34.96万t,2015年国内硼砂表观消费量108.88万t,2002~2015年年均复合增长率为9.1%。硼酸方面,随着硼酸应用领域的不断扩大,特别是陶瓷行业,用以替代硼砂、高硼硅酸盐的玻璃行业、电力行业非晶带材等领域,使得硼酸的消费量越来越大。2006年硼酸的表观消费量24.39万t,2010年增加到38.95万t,之后又有所下降,2015年表观消费量31.29万t。受硼资源主要下游需求领域区域布局的影响,我国硼资源消费亦具有明显的区域性特征:华东32%,中南25%,华北22%,西部12%,东北9%[8]。

4.2 硼需求量预测

中国地质科学院全球矿产资源战略研究中心创建了人均能源和矿产资源消费“S”形规律:从农业社会-工业社会-后工业化社会,人均资源消费与人均GDP呈现全周期“S”形变化关系,即农业社会人均资源消费呈低缓增长趋势,工业化发展阶段呈快速增长趋势,之后随着经济结构的转变、社会财富积累水平不断提高和基础设施日趋完善,各类资源的人均需求陆续达到顶点,不再增长,并趋于下降[9-10]。

从人均GDP和人均硼消费量的关系来看(图3),英、德、意、日等发达国家在人均GDP 12 000~15 000美元(1990盖凯美元,下同)之间达到消费顶点,美国于人均GDP 22 000美元达到消费顶点,之后呈现持续下降趋势,呈倒“U”形轨迹。目前,中国人均硼消费量约0.5 kg,与英国和日本同等发展水平时相当,远低于美国、德国、意大利当时的人均水平。中国人均硼消费历史轨迹与日本和英国较为接近。

图3 发达国家与发展中国家硼资源消费轨迹图(资料来源:美国地质调查局;英国地质调查局;联合国商品贸易数据库;格罗宁根增长和发展中心)

参考英国、日本的硼消费轨迹,结合中国工业化进程实际情况,作者认为中国硼消费峰值将在人均GDP 15 000 GK美元、人均B2O3消费0.7 kg的时候到来。本文设定中国经济发展水平分三种情景,即:经济高增长、参考和低增长。参考情景下,2015~2020年人均GDP年均增速为5.5%,2020~2025年人均GDP年均增速为4%。中国人均GDP将在2022年达到15 000 GK美元,因此中国硼消费可能在2022年达到高峰,峰值时硼需求总量为97万t(B2O3)(表1)。

表1 中国硼资源需求预测结果表

4.3 硼需求趋势

在亚洲、南美的农业、陶瓷、玻璃市场强劲需求的推动下,硼酸盐的消费量预计增加;未来几年,将继续投资建设新的提炼厂,对硼酸盐的需求也会继续增加;欧洲和发展中国家正执行更严格的建筑蓄热标准,用于玻璃纤维绝缘的硼酸盐需求会随之增加;以上这些都会刺激世界硼资源需求的增长。

中国硼资源需求会持续增长,但是随着我国工业化进程的推进,增速会放缓。不同领域需求趋势变化:①循环发展和绿色工业是“十三五”期间的重点发展方向之一,国家将会执行更严格的环保标准,洗涤剂和肥皂行业的硼酸盐的需求将略为转向玻璃和陶瓷行业;②由于对粮食作物和生物燃料作物需求增加,对硼基肥料的需求预计有所增加;③据国务院颁布的《节能与新能源汽车产业发展规划(2012~2020年)》,2020年纯电动汽车和插电式混合动力汽车生产能力达200万辆,累计产销量超过500万辆。届时,预计新能源汽车累计需求钕铁硼总量2.5万~5万t,消耗硼资源(折B2O3)0.08万~0.16万t,占硼资源消费量比例很低。但是,新能源汽车的渗透率低,长期需求弹性大,同时又有政府和企业的大力支持,新能源汽车产销量的增长将成为钕铁硼需求的主要动力;④中国未来核电的发展将十分迅猛,因此核用含硼材料的需求量将大增。

5 供需形势

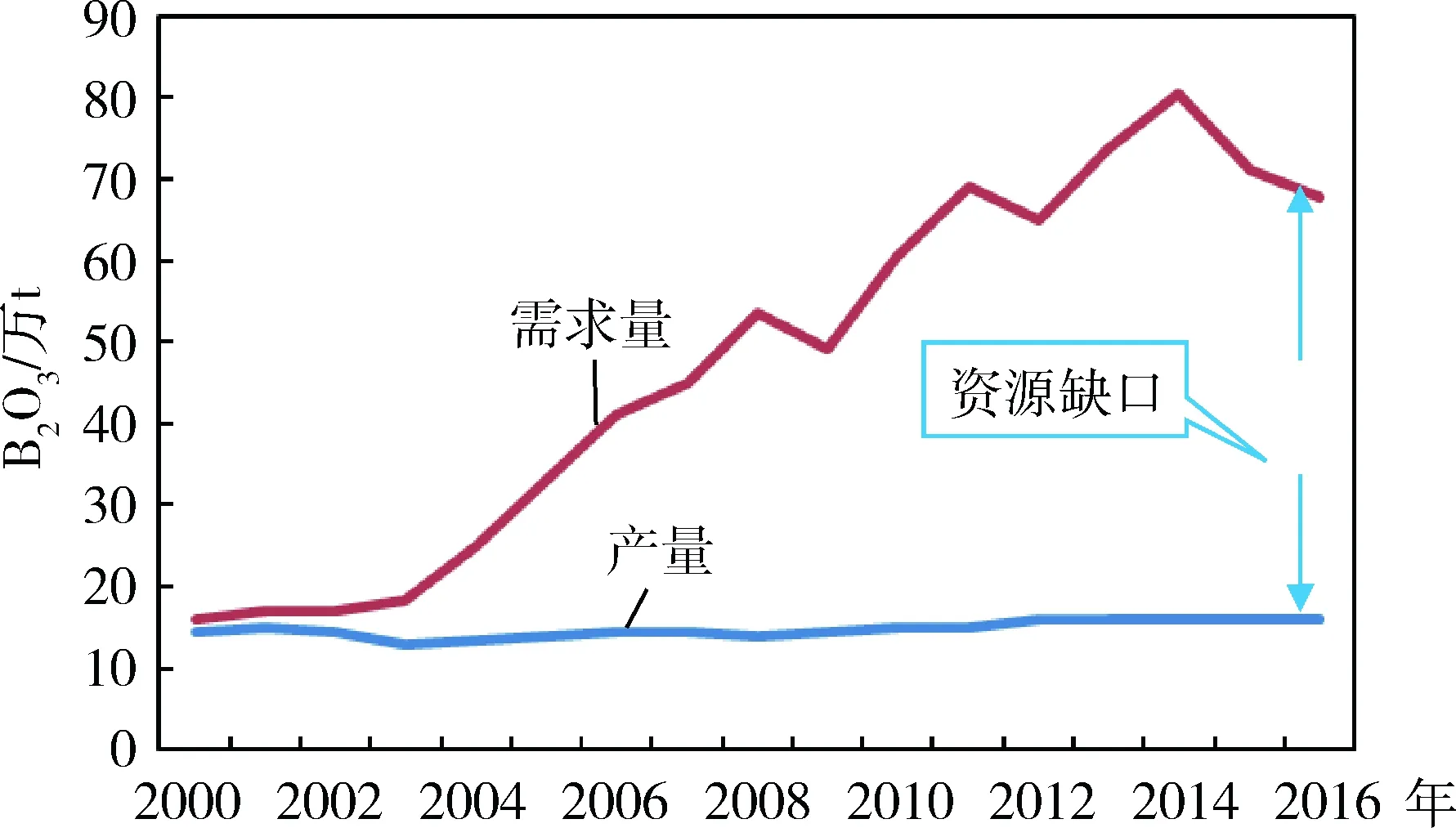

2000~2016年,中国硼资源产量和出口量基本稳定,维持在15万t(B2O3,下同)和1.5万t左右。2000~2003年,国内需求量增幅较小(16.07万~18.27万t),2003年以后硼资源需求量总体显著增长,其中2014年达近年来最高值80.46万t。与需求量变化相呼应,进口量也呈波浪式上升,2014年达到峰值66.07万t(图4)。2003年之前,中国硼矿产品主要供应国内市场,自给率约80%。2003年后,随着国内新型工业化发展和科技创新步伐的加快,硼资源除了应用于普通工业发展,更多应用到高端科技以及核材料等新领域,需求量日益扩大。在国内产量基本稳定的情况下,国内硼资源进口量显著增长,硼资源对外依存度明显上升,由20%(2001年)增至79%(2016年)(图5),国内硼资源的供需不平衡。

图4 2000~2016年中国硼资源供需情况变化(资料来源:美国地质调查局;联合国商品贸易数据库)

图5 2001~2016年中国硼资源对外依存度变化(资料来源:美国地质调查局;联合国商品贸易数据库)

6 结论与建议

6.1 结 论

1) 我国硼矿资源利用的技术经济性较差。

2) 我国硼企业总体规模偏小,竞争力低。

3) 资源缺口扩大,对外依存度上升。

4) 需求峰值在2022年到来,需求总量将达到97万t(B2O3)。

5) 硼资源的消费主体仍是玻璃行业,洗涤剂和肥皂行业的硼需求将略为转向玻璃和陶瓷行业,农业对硼的需求呈增长趋势。目前,虽然其他领域(核工业、新能源等)的硼消费占比不高,但增长潜力巨大。

6.2 建 议

1) 继续加大国内硼矿勘查力度,实现硼锂钾综合利用。

2) 加强低品位硼矿(如硼镁铁矿)开发利用和高附加值产品的研究。

3) 充分发挥政府和产业联盟主导的顶层设计和决策作用。

4) 抓住“一带一路”倡议契机,开发利用国外资源。

参考文献

[1] 韩豫川,熊先孝,孙小虹,等.中国硼矿成矿规律[M].北京:地质出版社,2014.

[2] 王爱云,王勇毅,闫强,等.中国硼资源国情调查报告[R].中华人民共和国国土资源部,2015:43-80.

[3] 卢秉亮.辽宁省硼矿资源的开发利用及精深加工探讨[J].辽宁化工,2014,43(4):464-469.

[4] 唐尧.硼资源开发利用现状及前景分析[J].国土资源情报,2014(8):14-17.

[5] 唐尧.中国硼矿资源勘查现状及前景分析[J].国土资源情报,2015(4):24-28.

[6] 张迪.2007~2008年世界硼矿产品市场综述[J].国土资源情报,2010(2):18-23.

[7] 仲剑初,宁桂玲.从中国硼行业现状看产业结构调整的紧迫性[J].无机盐工业,2016,48(3):1-4.

[8] 智研咨询.2016年硼矿行业全景调研及市场分析预测报告[R].2016.

[9] 王高尚,韩梅.中国重要矿产资源的需求预测[J].地球学报,2002,23(6):483-490.

[10] 王安建,王高尚,陈其慎,等.矿产资源需求理论与模型预测[J].地球学报,2010,31(2):137-147.

猜你喜欢

无机盐工业(2022年7期)2022-07-11

文萃报·周五版(2022年24期)2022-06-21

矿山安全信息(2020年12期)2020-01-05

——腐竹中的形态研究

中国食品学报(2019年4期)2019-05-18

奥秘(创新大赛)(2019年2期)2019-03-07

分析化学(2017年12期)2017-12-25

中国塑料(2015年7期)2015-10-14

大自然探索(2015年12期)2015-09-10

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28