北京市法人治理改革试点医院经济运行分析

2018-05-22 02:32王学霏戴力辉郭娟娟王卫丽修永新

中国医院 2018年5期

■ 王学霏 戴力辉 郭娟娟 王卫丽 修永新 郑 昕

2012年,北京市启动大型公立医院综合改革试点,确定5所医院探索实施总额预付、医药分开,取消药品加成、挂号费和诊疗费,设立医事服务费的综合改革,并于2012年7月在其中2所医院试点理事会模式的公立医院法人治理改革。法人治理改革通过在试点医院建立由内部理事和专家、患者代表、社会贤达及法律界人士等外部理事共同组成的理事会,在医院重大决策方面增强透明性、公益性和科学性,执行院长可专注于执行理事会决议和医院管理工作。理论上,这样的设计有利于提升医院决策水平并加强精细化管理,从而改善服务质量及提高运营效率。而医院经济运营状况的改善往往能够通过财务指标的变化体现出来。本研究拟利用医院财务指标,从经济运营角度尝试评估法人治理改革对试点医院产生的影响,为进一步推进公立医院法人治理改革提供参考。

1 资料与方法

1.1 资料来源

本研究数据来源于5所综合改革试点医院2012-2016年财务决算的部分数据。

1.2 研究方法

运用杜邦分析法对上述5所综合改革试点医院进行经济运营分析。杜邦分析法通常作为企业的财务分析工具,能全面衡量其经营状况、经济效益与偿债能力[1]。将该方法引入公立医院,既可用于分析、评估医院内部运营状况,亦可起到指导经营、辅助决策的作用[2]。

杜邦分析的主要指标包括净资产结余率、总资产结余率、业务收支结余率、总资产周转率和权益乘数。其中,前3个指标反映了医院收益能力,通过对其分析可以了解医院收入与支出的增长趋势和速度是否协调以及成本控制等情况;总资产周转率是医院运营能力指标,反映医疗资源的利用效率等情况[3];权益乘数是偿债能力指标。目前,公立医院的主要负债为应付账款与预收医疗款,对医院经营风险影响较小,在此不进行重点分析。鉴于公立医院的公益属性,其盈利指标并非业绩的主要评判标准,但可作为评估其可持续发展能力的指标加以分析。考虑到公立医院的性质、社会功能等属性,研究将着重分析医院业务支出等成本及效率相关指标。

为排除基线财务状况不同造成的不可比,并控制非法人治理因素(其他综合改革措施)产生的干扰,本研究将2012年开始实施综合改革试点的5所医院中同时试点法人治理改革的2所医院(以A、B表示)与其他3所医院(以C、D、E表示)上述财务运营指标的变化趋势与变化幅度进行对比,通过分析改革后两组医院运营状况变化之间的差异情况,判断北京市属公立医院法人治理改革对医院经营可能产生的影响。本研究采用变化率呈现医院间财务运营指标变化的对比情况。变化率=(当年数值-2012年数值)÷2012年数值×100%。

2 结果与分析

2.1 净资产结余率与业务收支结余率逐年降低

各医院净资产结余率与业务收支结余率总体呈递减趋势。B医院2016年的净资产结余率与业务收支结余率为负值,其余4所医院的净资产结余率与业务收支结余率从2013年开始均为负值。

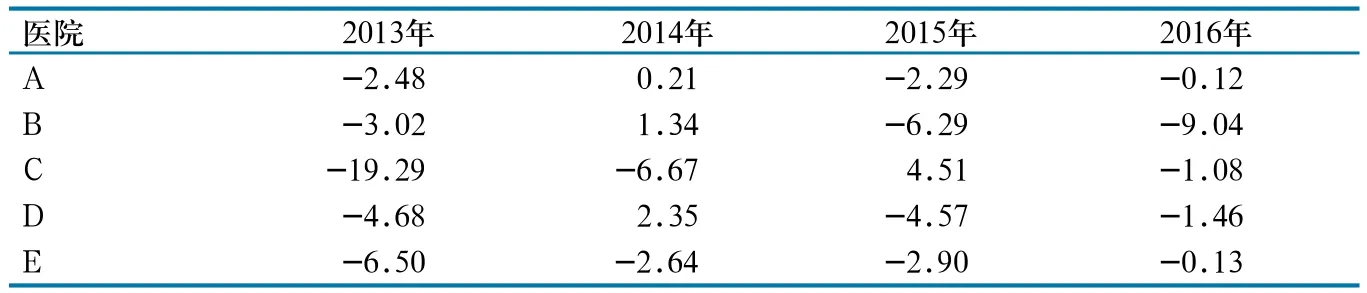

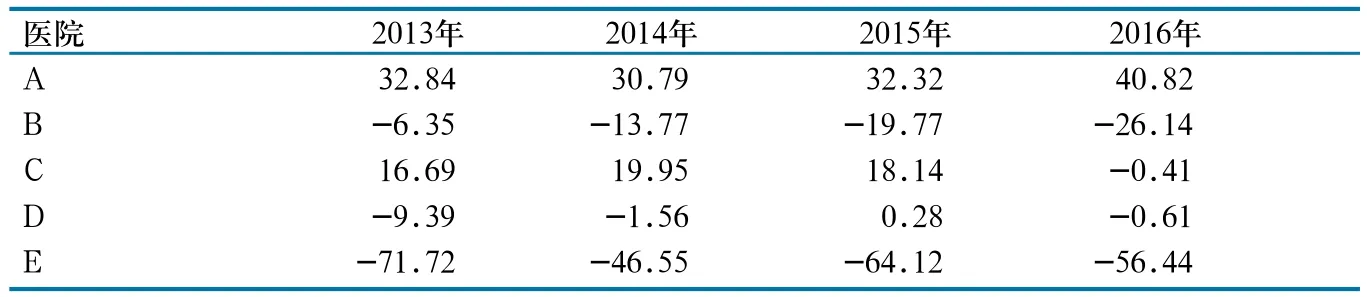

2.1.1 净资产结余率变化情况。净资产结余率是资产获利能力的表现,反映了资产的效率[4]。各医院净资产结余率变化情况见表1。

通过计算发现,除C医院个别年份有所波动外,4所医院的净资产结余率整体呈现逐年下降趋势;此外,5所医院2013年净资产结余率较2012年均有较大幅度下降,推测与2012年开始实行取消药品加成等综合改革有关。

杜邦分析三因素模型中,净资产结余率=业务收支结余率×总资产周转率×权益乘数。为了解影响净资产结余率的主要因素,本研究以2012年数据为基础,利用2016年的数据对上述公式中的业务收支结余率、总资产周转率和权益乘数进行连环替代[5],结果的绝对值代表了“三因素”对净资产结余率的影响程度(表2)。

总体上,业务收支结余率对医院净资产结余率的影响程度最大。为了解5所医院净资产结余率变化的原因,需进一步对其业务收支结余率进行深入分析。此外,A医院总资产周转率和权益乘数对净资产结余率的影响也不容忽视,应进一步分析两者对A医院净资产结余率的影响。

2.1.2 业务收支结余率。业务收支结余率由医院业务规模、医疗技术价值和费用成本等因素共同决定,是反映医院自我发展能力和经营管理效果的重要指标。5所医院的业务收支结余率与净资产结余率的变化趋势基本一致,即总体呈下降趋势,且2013年下降幅度较大,说明医院业务收支结余率对净资产结余率有较大影响。不同的是,A医院业务收支结余率较其他医院总体下降幅度最小,因此其净资产结余率下降还与其总资产周转率有关。各医院业务收支结余率较2012年变化情况见表3。

2.2 业务收支增长不协调,业务支出增长过快

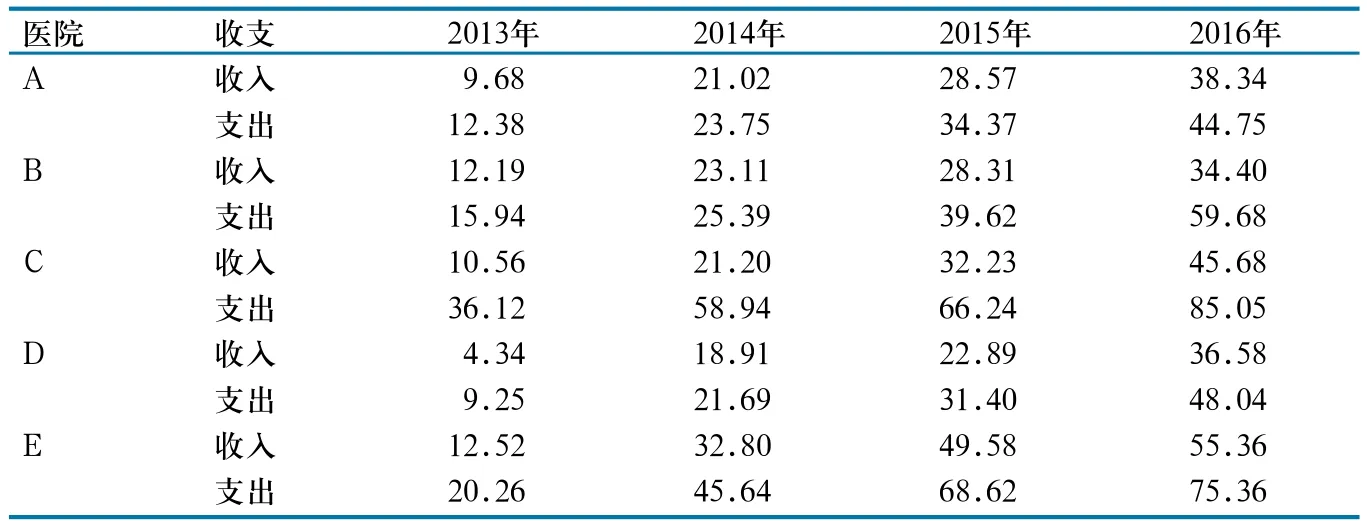

2.2.1 业务收支比较。5所医院业务收入与支出均逐年增长,但收入增长率均小于支出增长率,可以认为业务收支结余率的不断下降主要是由于业务支出过快增长导致二者不匹配造成。各医院业务收支较2012年变化率见表4。

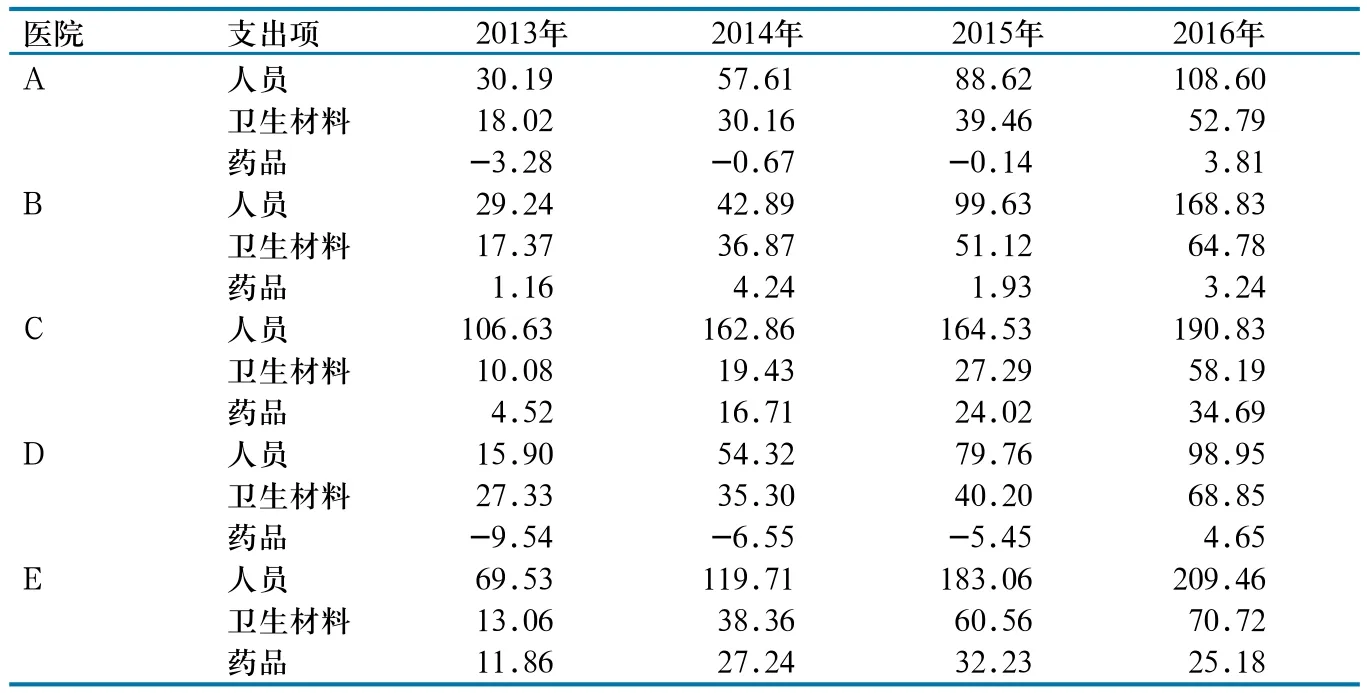

2.2.2 3项主要业务支出分析。由于在7大项业务支出中,5所医院的人员、卫生材料与药品支出占比均达85%以上,其中A、B与E医院该3项支出占比超过90%。因此,重点分析5所医院该3项主要业务支出变化情况(表5)。

除个别年份外,5所医院的人员支出增长最快,其次为卫生材料支出。药品支出增长较慢,A、B与D医院的药品支出基本没有增长(低于5%)。A医院在此3项主要支出中总体涨幅较低。可以推测,5所医院同时推行的药品零差率等改革措施,可能是其药品支出增长缓慢的主要原因,进而也可以认为医院净资产结余率不断下降的原因主要是人员支出与卫生材料支出的过快增长。

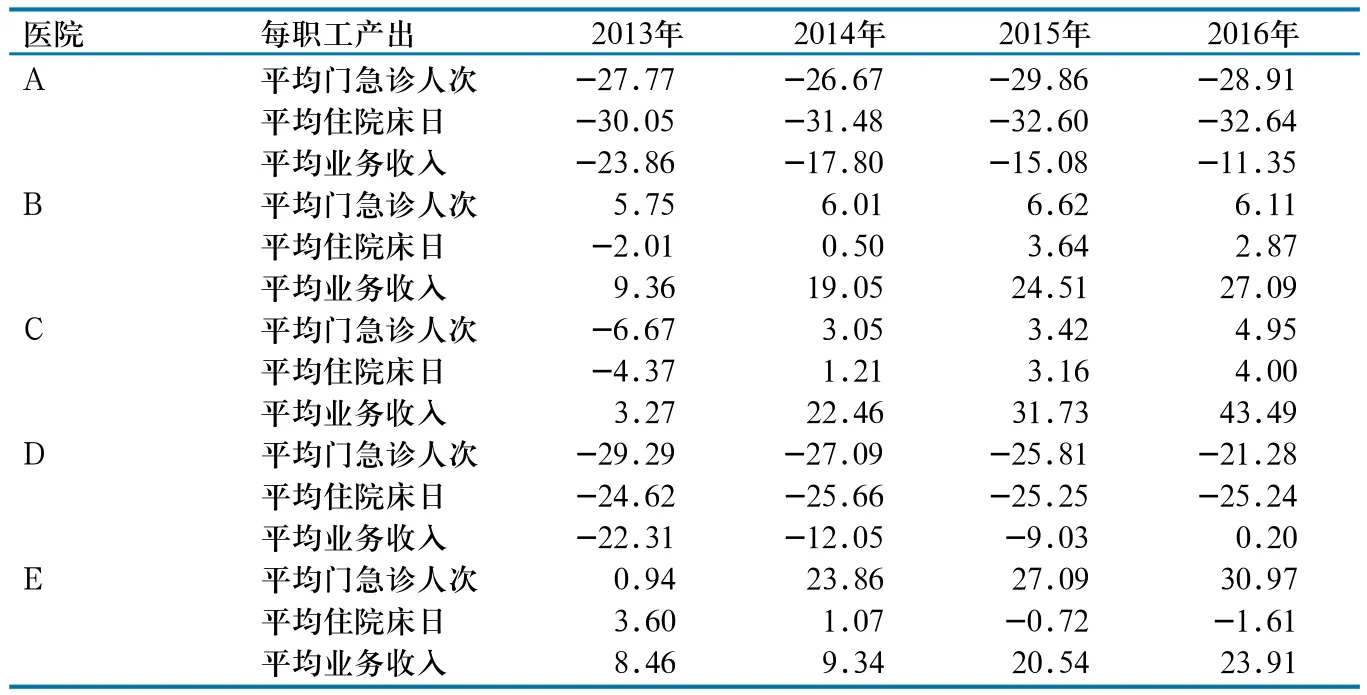

2.2.3 人员变化与效率分析。与2012年相比,2016年5所医院平均在职职工人数变化率分别为56.05%、5.75%、1.53%、36.30%、25.38%;人员支出的增长幅度除A、D医院分别为108.60%和98.95%外,其他医院均超过150%(表5)。由此推断,改革以来各医院在人力资源管理策略上均发生了较大调整,比如大幅度增加人员,或通过推行新的激励机制改善职工收入、提高人员效率等。在5所医院中,B医院总体人员效率较高,结合其职工人数增长和人员支出增长情况可以推测其原因是对职工实行了一定绩效激励。各医院人员产出较2012年变化率见表6。

表1 各医院净资产结余率较2012年变化情况(%)

表2 各医院2016年净资产结余情况受“杜邦三因素”的影响程度(%)

表3 各医院业务收支结余率较2012年变化情况(%)

表4 各医院业务收支较2012年变化率(%)

2.2.4 卫生材料效率分析。各医院卫生材料产出效率总体呈下降趋势,推测可能与材料成本上升及技术进步造成的材料费用增加有关,提示医院应加强对卫生材料的管理,减少浪费。各医院卫生材料产出较2012年变化率见表7。

2.3 各医院总资产周转率变化情况

总资产周转率是医疗业务收入和资产平均总额的比值,反映了总资产价值利用、回收、转移的效果[6]。当支出不变时,总资产周转率越高,说明医院在资产结构控制、使用效率等方面的成效越好。各医院总资产周转率较2012年变化情况见表8。

在总资产周转率方面,A医院逐年提高,E医院总体降低,变动幅度较大;其他3所医院虽有波动,但总体变化不大。进一步分析,A医院资产总额增长总体小于业务收入,并于2013年大幅减少,其原因是财政应返还额度与应收医疗款减少。应收医疗款减少有利于提高资金的时间价值,提高其使用效率,并减少应收账款在清收过程中所消耗的人力、财力和物力,从而提高医院经营质量,降低医院的风险成本,为管理层制定科学合理的发展策略提供支持[7-8]。E医院总资产周转率下降,原因是非流动资产中在建工程与固定资产的增加。同样,B、C医院总资产周转率下降,也主要是因为非流动资产中在建工程的增加。

2.4 各医院资产负债率差别较大

A医院的资产负债率总体呈下降趋势,且降幅最大,原因是2013年占负债总额比例最大的其他应付款大幅减少。其他应付款减少有利于提高资金的安全性,一定程度上也维护了医院的信誉。B、C、D与E医院的资产负债率总体呈上升趋势,但总体变化不大。各医院资产负债率较2012年变化情况见表9。

3 讨论

3.1 净资产结余率与业务收支结余率

补偿医疗服务成本,另一方面提示医院自身成本控制水平可能还有提升空间。医院对运营成本控制的水平,是医院自我发展能力与经营管理效果的反映。

医院净资产结余率与业务收支结余率逐年降低,出现负值意味着医院出现亏损。尽管公立医院是非营利性机构,不以营利为目的,但业务收入小于业务支出,一方面反映出医疗服务价格可能无法完全

3.2 业务支出

随着取消药品加成、推行分级诊疗制度等各项医改措施的不断推进及医疗市场竞争日益加剧,医院的业务收入很难再有大幅度的增长。因此,公立医院若要保持竞争力,必须提升精细化管理水平,提高经营管理的效率,减少浪费,有效控制医疗成本,充分发挥人、财、物的价值,使医院各项支出都有相应的收入来匹配,避免医院入不敷出,并尽量做到与当地GDP发展速度相协调。

表5 各医院3项主要支出较2012年变化率(%)

表6 各医院人员产出较2012年变化率(%)

表7 各医院卫生材料产出较2012年变化率(%)

3.3 药品支出

药品占医院业务支出比重大,但呈逐渐降低趋势。各医院药占比下降是公立医院破除以药养医、取消药品加成的结果,符合解决“看病难、看病贵”的要求,但与发达国家的药占比(5%~20%)相比仍然存在差距[9]。医院应该继续加强管理,降低药品占医院业务支出的比重。

3.4 卫生材料

医院卫生材料品种多、用量大、涉及面广,增长过快,但卫生材料的使用效率却在下降,导致卫生材料支出比重不断增大,尤其是化验材料和高值耗材,加强其管理是减少业务支出的重要手段。卫生材料使用效率下降,说明卫生材料在使用过程中存在浪费的现象,医院应该加强对卫生材料使用的管理,加强经济核算,减少不必要的浪费。

3.5 人员支出与人员效率

职工数量增加导致医院人员支出增长加快已成为较普遍现象。增加人员可以提高总产出,但有效的激励机制更能提高人员工作效率。各医院年平均在职职工数不断增长,职工工作效率却下降,说明医院在职职工数量的增长不完全符合医院发展的需求。盲目增加职工数量,不注重职工工作积极性的提高,只会降低工作效率,增加医院的支出。因此,医院应该注意使在职职工数量增长与医院发展规模相适应,并充分提高职工的工作效率。

3.6 固定资产

固定资产的增加说明医院规模的增大,有利于医院的可持续发展,但医院规模也要适应医院当前发展的需求,不能盲目扩大。资产过大会导致资源利用效率降低,造成资源浪费;资产过小会造成医疗需求得不到满足。所以,医院规模的扩大,需要医院医疗服务提供量相应增加,以提高医疗资源使用效率,充分发挥资产的结余能力。

3.7 资产负债率

对于公立医院资产负债率的适宜水平,不同专家的观点不同,但观点较为一致的是,只要将资产负债比例控制在合理的范围内,就可以发挥负债经营的财务杠杆作用,进而增加收支结余的效果。医院须注重改变资产负债结构,调整资产负债比例,寻找最适宜自己实际情况的资产负债水平。

4 结论

从公立医院法人治理改革方面分析,进行法人治理改革试点的2所医院与另外3所综合改革试点医院相比较,在净资产结余率、业务收支结余率、总资产周转率与权益乘数方面,没有明显的区别。但在5所医院中,实行法人治理改革的A医院,净资产结余率、业务收支结余率降幅最小,3项主要业务支出的涨幅最小,资产周转率涨幅最大,资产负债率降幅最大。总体上,A医院的经济运营情况好于其他医院。实行法人治理改革的B医院在人员效率指标变化方面总体较好,职工效率明显优于其他医院。但这是否与2所医院实行法人治理改革有直接关系,仍有待进一步验证。考虑到公立医院法人治理改革实行时间较短,并且影响医院经济运营及效率的因素复杂多变,即便是同时实行法人治理改革,因各医院管理人员、执行程度和方式等的不同,改革结果也会有所偏差,所以,改革的效果还需要一个较长的周期才能被较全面地反应出来。

表8 各医院总资产周转率较2012年变化情况(%)

表9 各医院资产负债率较2012年变化情况(%)

此外,医院的经济运营只是体现公立医院管理质量和运行效率的一个方面,要科学、全面、客观评价公立医院法人治理改革对公立医院的影响,还要从医院管理和经营的其他方面进行分析。事实上,公立医院法人治理改革在制度上的科学设计,对公立医院其他方面的影响已经很明显,监事会的设立、理事会中外部理事的进入、绩效考核制度的完善等,使医院的运营和管理受到多方监督、制约与激励,促使决策更科学,精细化管理水平不断提高,医院的重大决策更加民主化、更加体现患者的诉求。因此,在评价法人治理影响时,应全面分析医院各方面的变化。

参考文献

[1]肖媛媛.杜邦分析法在KD公司的应用研究[D].广州:华南理工大学,2014.

[2]陈洁,樊晓琪.杜邦财务模型在医院管理中的应用[J].医院管理论坛,2007(10):38-40.

[3]方鹏骞,张佳慧,吴长玲.基于杜邦模型的政府办非营利性医院资金运营效率分析[J].中国卫生经济,2009,28(5):49-51.

[4]郑焰.运用杜邦模型构建医院财务评价体系[J].会计之友,2014(4):51-53.

[5]邵希娟,杜丽萍.连环替代法在企业获利能力分析中的应用[J].郑州航空工业管理学院学报(社会科学版),2006,25(3):168-170.

[6]金玲,梁莺,张群,等.杜邦分析法在医院财务分析中的应用初探[J].中国医院管理,2009,29(9):25-27.

[7]徐永红.现阶段应收医疗款管理的探索[J].现代医院管理,2014,12(2):82-84.

[8]沈红林.公益医院应收医疗款的管理[J].现代经济信息,2014(11):200.

[9]刘桦,臧巧源.门诊药占比影响因素分析[J].中国医院用药评价与分析,2012,12(6):564-566.

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

中国卫生(2016年11期)2016-11-12

财税月刊(2016年4期)2016-07-04

海外星云(2016年12期)2016-06-29

消费导刊(2014年12期)2015-02-13

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

声屏世界(2014年6期)2014-02-28