掌控4S店运营的100张图(45)

2018-05-21 07:28谷朝峰

汽车与驾驶维修(维修版) 2018年4期

文:谷朝峰

第68张图:经营预算管理模型

如果说经销商管理者的目标是实现预期的经营效益,预算管理则可以看作是帮助指导经销商管理者达成目标的一种管理手段或方法。尽管预算管理的重要性如此明显,然而在笔者对多家品牌经销商运营管理辅导的过程中发现,似乎只有少部分具有规范集团性质运营的经销商,能够正确执行与应用预算管理的方法。相当一部分经销商对于预算推行,依然还处于“粗放式”的管理阶段。

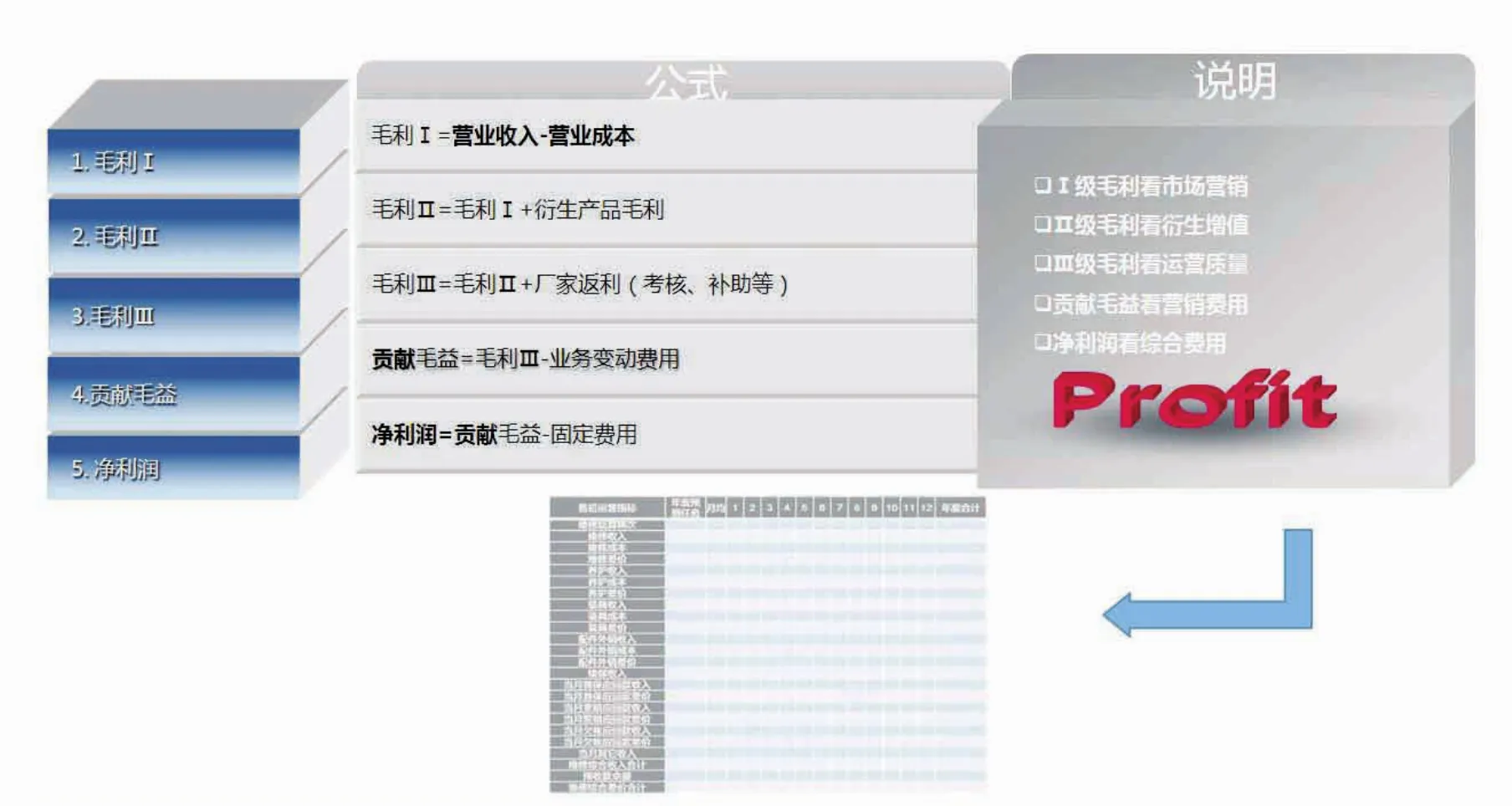

基于此,笔者为大家提供了一个基于管控要素进行经营预算管理的参考模型(图68a),以期帮助经销商管理层系统地掌握经营预算管理的重点。从这个模型中,可以清晰地获取到经营预算管理的重点来自5个层面的要素,它们分别为:毛利Ⅰ、毛利Ⅱ、毛利Ⅲ、贡献毛益和净利润。

在这5个管理要素中,贡献毛益、净利润是4S店高层管理者所关注的(如董事长、总经理、副总经理和业务总监),而毛利Ⅰ、毛利Ⅱ和毛利Ⅲ则是中层管理者所关注的(如业务经理或业务主管等)。正是因为4S店各级管理者关注的重点有所不同,也就意味着预算管理派生出两条控制线:一条是预算计划与分解控制线,是由4S店高层管理者向中基层管理者推进;另一条是预算达成过程管理控制线,是由4S店中基层管理者向高层管理者推进。

图68a 经营预算管理模型

1.预算计划与分解控制线

通常情况下,业务预算的始点是由4S店投资方(董事长)在第三季度提出下一年度的经营利润需求。它需要由总经理协同公司高级管理层,基于5个层面管理要素设定出达成目标基准,在报请投资方批准后,再会同中、基层管理者将年度经营预算目标进一步分解为月度基准目标,并以此作为各经营业务部门经营预算控制的基础。

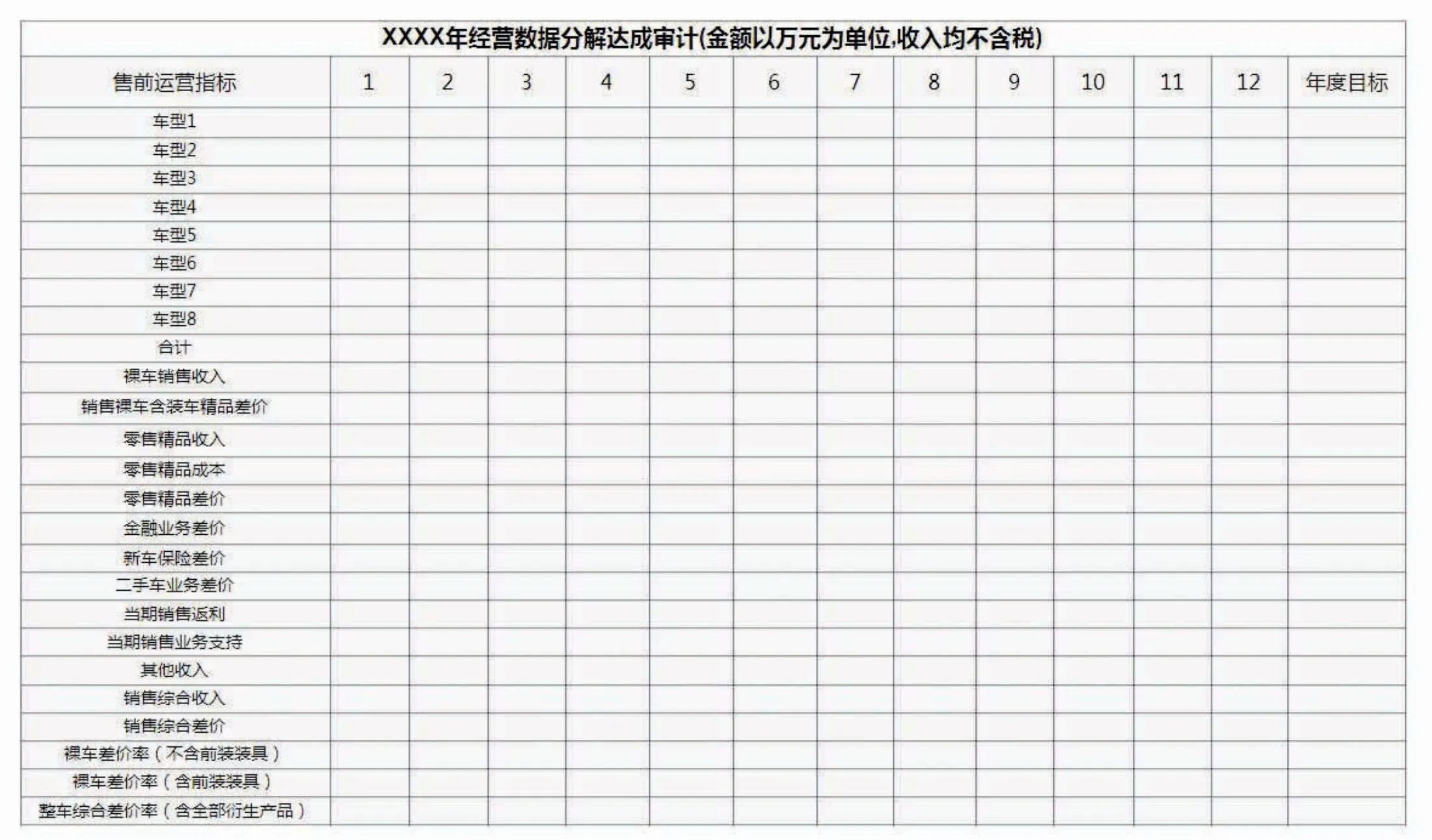

图68b为经营预算计划与分解管理(售前)管理工具,毛利Ⅰ=营业收入-营业成本,也就是销售裸车含装车精品差价项目(对于前装精品,因为主导为销售部门,建议进行打包为销售利润)。通常来讲,毛利Ⅰ反映的是一家公司的业务营销水平。

毛利Ⅱ=毛利Ⅰ+衍生产品毛利,衍生产品毛利则是零售精品、金融手续费、保险业务佣金以及二手车置换佣金等业务的总和。毛利Ⅱ则反映出一家公司衍生业务的开拓水平。

毛利Ⅲ=毛利Ⅱ+厂家返利。所谓厂家返利,是经销商按照不同的经营质量水平所获得的各种奖励(包括考核返利与各种形式的运营补助等)。毛利Ⅲ反映出一家公司对运营质量管理的水平。

图68b 经营预算计划与分解管理示例(售前)

贡献毛益=毛利Ⅲ-业务变动费用。通常来讲,业务变动费用包括运输成本、仓储成本、油料费和物料消耗等,贡献毛益反映的是一家公司对业务营销费用的管理能力。

净利润=贡献毛益-固定费用。固定费用通常是指员工人力成本、网络维护费用、差旅费和招待费等综合运营费用,净利润反映的是一家公司对业务综合费用的管理能力。

同理,图68c为经营预算计划与分解管理(售后)管理工具,主要的不同点体现在毛利Ⅰ、毛利Ⅱ和毛利Ⅲ所对应的科目不同。如对应售后而言,养护用品与装具是售后衍生业务的重点。

这里有必要说明的是经营预算计划与分解管理原则,以售后预算为例,经营预算计划原则是“定率变量”。所谓定率,是指将维修差价率、养护差价率和精品差价率等,在数值上可按照不低于行业平均水平的定值,设定作为相对固定的预算测算基准值;而变量则是指辆次、收入,这需要参考4S店的历史经验数据和市场发展预测趋势,在数值上进行相应调整。原则上,结合当地的市场发展趋势,入厂辆次可较去年度上浮20%;而维修产值考虑到单车维修收入下调的限制,可设定为较上年度上浮15%~20%之间。

至于经营预算分解,是指根据年度商务政策和公司的经营策略制定年度预算,并将年度预算进行月度分解,目的是便于中基层管理者展开月度执行达标状态分析。其对应的管理原则是“峰谷定律”,即根据每月度历史经验数据变动规律,设定分解相应的对应计划目标值。如跨春节假期的月份通常是经营的淡季,取相对低的目标值;而夏天起始的月份因大量空调类维保业务的加入,往往是经营的旺季,设定为相对高的目标值。

图68c 预算计划与分解管理(售后)

2.预算达成过程管理控制线

预算达成过程管理控制线是由4S店中、基层管理者向高层管理者推进的。管理目标是基于月度分解的数据进行月度对标总结分析,同时结合全年度的预算达成进度,对本年度剩余月份的经营目标进行预测调整,以期符合年度预算总目标达成的需要。

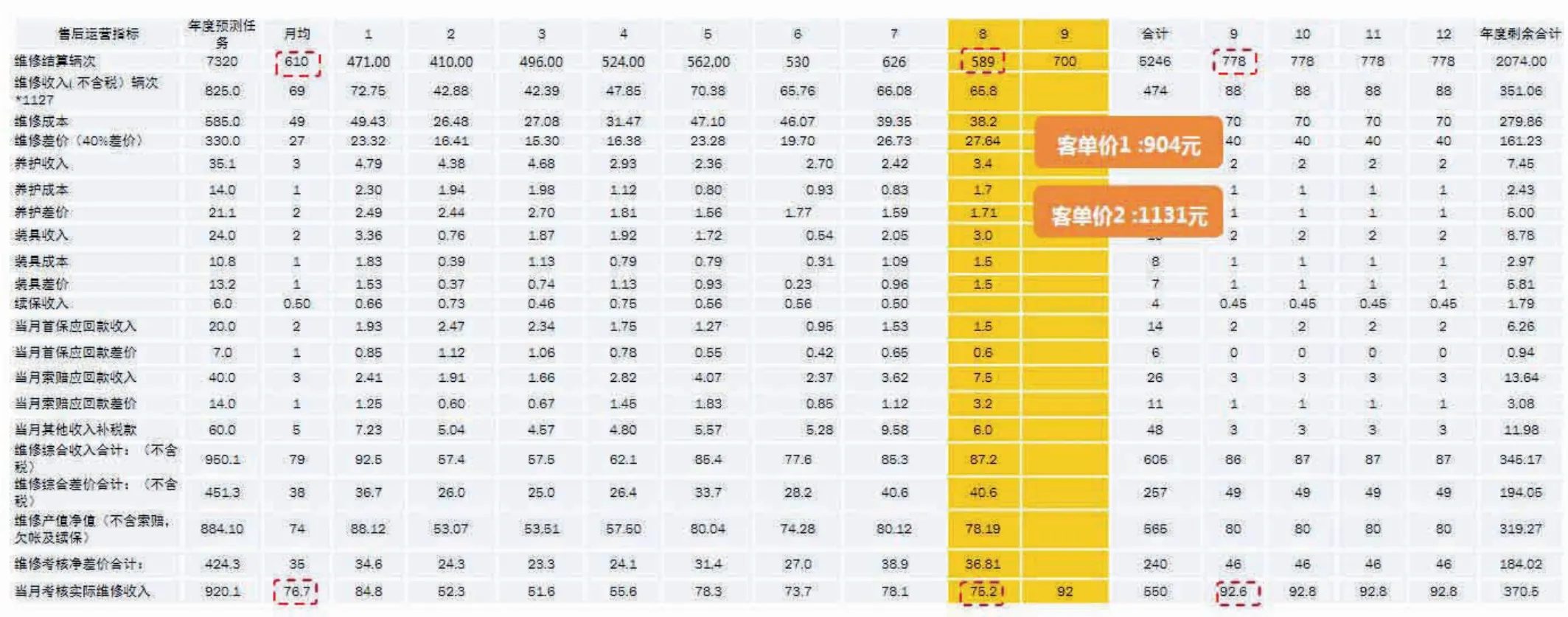

以预算达成管理控制工具(售后)为例(图68d),相关控制要素包括:时间进度(当前月度/12)、目标达成进度、与目标差值(年度目标与实际达成的差值)、剩余执行月度分解、已发生月均以及压力值(剩余执行月度分解/已发月均)。具体执行要点如下。

(1)对标上月度各预算指标的执行情况,分析原因,并针对弱项进行针对性提升。主要包括针对产值结构和差价率的对标分析,如图68e所示。

(2)对标全年预算指标,界定出未完成月度的任务压力指数。如图68f所示,该公司售后部门1—8月份的维修结算辆次合计为5 246台次,累计产值474万元(不含税),基于年度预算目标,年度未完成的剩余辆次和产值分别为2 074台次与351万元。由此分解到9—12月份,每个月度的均值分别为778台次与88万元。

图68f 下月度预算达成目标设定示例

用剩余执行月度分解除以已发生月均,即得到了预算达成压力指数。压力指数用百分比表示,压力指数小于100%是我们希望看到的结果。

(3)结合历史经验和压力指数,制定出下月计划目标,并基于计划目标对原定模型管控工具基准值进行修正推进。具体的做法是:基于剩余执行月度分解目标,同时参照8月份的实际达成制定。如9月份的辆次目标可设定为700台次,产值79万元(参照单车客单价1 131元)。这就意味着9月份的推进方向为:确保进厂台次达到700台次,单车客单价1 131元。相关的推进方法可参照之前给出的岗位目标分解推进法。

猜你喜欢

全国新书目(2022年4期)2022-05-22

意林彩版(2022年2期)2022-05-03

水利水电快报(2021年2期)2021-04-12

文萃报·周五版(2020年26期)2020-12-28

文萃报·周五版(2020年27期)2020-07-14

中国房地产业·中旬(2019年4期)2019-10-21

中小企业管理与科技·中旬刊(2018年7期)2018-10-20

城市地理(2017年2期)2017-11-03

城市地理(2016年11期)2017-11-02

汽车电器(2017年8期)2017-09-07