农村商业银行业务创新研究

——以湖南湘潭农村商业银行为例

2018-05-17 08:41

福建质量管理 2018年11期

(湘潭大学商学院 湖南 湘潭 411000)

自改革开放以来,国民经济飞速发展的同时开始越来越重视农村经济的发展,而现代农业尤其需要金融支持,湖南湘潭农村商业银行主要是基于调查农村融资的资金需求和资金供应,关注当前的融资存在的问题是私人资本所有者在温州农村金融机构投资问题,以及投资风险评估和管理可能遇到的措施问题。

一、湖南湘潭农村商业银行业务创新的现状分析

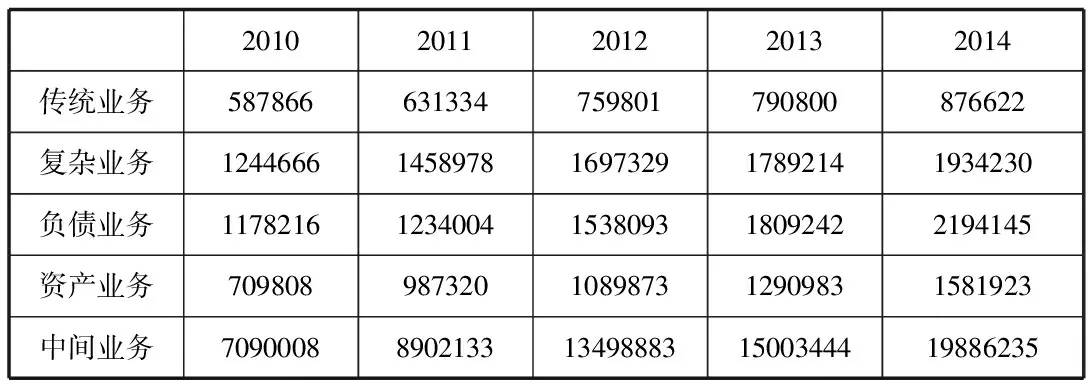

表1 湘潭湖南湘潭农村商业银行业务创新构成 单位:个

数据来源:根据《湖南湘潭农村商业银行研究报告》整理

湖南湘潭农村商业银行机构资产业务发展品种较为单一。湖南湘潭农村商业银行机构在坚持“支农、支小”经营理念的同时,逐步探索支农特色资产业务创新。五家渠国民湖南湘潭农村商业银行成立至今,始终坚持以农户、个体工商户、县域中小企业为主要服务对象。交通银行发起设立的石河子交银湖南湘潭农村商业银行组合设计了“魅力军垦”五款系列信贷产品,从产品特色、贷款对象、申办条件、案例展示等方面体现湖南湘潭农村商业银行的服务特色。由于湖南湘潭农村商业银行机构对票据业务了解较少,技术手段薄弱,科技信息系统落后,因此,从把控风险的角度出发,各湖南湘潭农村商业银行机构对开办票据业务持谨慎态度。

二、湖南湘潭农村商业银行业务创新存在的问题

湖南湘潭农村商业银行业务市场定位不够明确。很明显从2009年到2014年创新业务农村与城市的使用量区别不超过3%。湖南湘潭农村商业银行在业务创新市场定位方面不够明确,湖南湘潭农村商业银行的业务创新初衷就是为了深化农村金融发展,带动农村经济的发展。

从创新的大环境上看,由于湖南湘潭农村商业银行农村的市场化程度和产品水平不高,有限的收入水平决定了其消费水平。另外,缺乏国内外环境的业务能力的引进,也是湘潭农村银行发展维艰的原因之一。而在地方银行机构的普及上,湖南湘潭农村商业银行的普及不均,这共同构成了创新环境不均的现状。

创新业务也受到原业务限制。2012年的湖南湘潭农村商业银行新业务量比旧业务量少20%,增长率逐年递减,说明新业务量受到旧业务量的限制,从农村贷款情况作为模板,可发现贷款业务作为农村发展的其中一个支柱,其业务创新情况也是逐年递减,新业务的发展必须加以新的技术力量,才可以得到全面的发展。湖南湘潭农村商业银行贷款业务创新业务分析增长率2011年7月-2014年3月年,平均下降15.7%,相对于其他业务的平均分析比率整整低了8.4个百分点,这个数据居然高于2011年湖南湘潭农村商业银行贷款业务分析9.81%的增长幅度,增长率的差距越来越大,贷款业务创新分析落后于其他业务分析。说明对于创新分析这一块,新业务创新分析对于传统业务还是比较劣势。

三、促进湖南湘潭农村商业银行业务创新的策略研究

(一)银行系统业务创新

资产业务上,整理日常记录,按资产业务的资料进行调查。首先了解资产业务过去的活动情况,在进行适当的客户需求分析,把握过去与现在的数据做出适当的资产业务创新分析。从各个角度进行调查分析,在详细地把握客户数据的同时,观察过去至现在资产业务创新上的变化,了解其中包括的真实意义,根据它预测顾客未来需要的趋势。从各种机构发表的统计资料上进行调查。使用大数据库瞄准市场定位;掌握金融市场的发展趋势和资产业务创新经营上的特性,把它和自身的银行实际进行对照,就能得到制定资产业务创新的有效资料。配备意见簿,派遣调查员调查收集资产业务的材料。比如,客户的范围、对本行的评论和希望、客户的职业、收入程度、平均每月的购买额等。根据本行需要的项目,从各个角度,把这些调查情况填入意见单进行研究。

湖南湘潭农村商业银行应该针对农业负债业务的弱质性,依据政府积极建立农业保险机制的决定。以及政府应该在商业性保险机构、种养殖户和湖南湘潭农村商业银行之间发挥协调作用,建立农业保险机制,从而降低商业银行的负债业务的贷款风险。另外,银行可以运用财政资金建立政府风险保障基金,帮助农户分散风险。这有利于农村银行利用政府的行政力量,有效防范和化解风险。另外,具备负债业务的风险意识的市场定位也有利于湖南湘潭农村商业银行建立市场预警机制,进行合理的负债业务的风险防范。

通过培训提高中间业务人员技术创新型人力资本的技术水平,进而提高其劳动效率,改善工作绩效,尽快将培育效果转化为创新生产力,管理者可就培训模式的四种模式选择针对性,这四种模式是培训系统性模式,咨询型模式,“企业大学”培训模式,“学习型组织”模式,一个好的培训将带给中间业务的技术业务创新更先进的技能。

(二)优化银行创新环境

湖南湘潭农村商业银行内部环境创新需求对市场信息进行有效统计分析,这种信息收集还包括成本与银行业务支出信息,以及市场信息,同行业的信息,湘潭农村银行应该首先对银行内部之处与外部业务支出进行准确统计,把握支出力度。再收集有关市场信息,针对银行形式,进行合理的分析,从而印证销售情况和现金流情况。

外部环境创新则需结合国外的技巧,国内湖南湘潭农村商业银行应该针对国内各大银行的业务优势,对自己的业务特点进行融入与学习,同时引进国外先进业务创新理念,让湖南湘潭农村商业银行发展离岸业务,从而引导业务创新与有效处理。

【参考文献】.

[1]苏鸿龙.探析我国湖南湘潭农村商业银行的市场定位和发展战略[J].时代金融,2013(02):23.

[2]张建军,段润润.中国商业银行构建绿色信贷体系的路径探索[J].西安电子科技大学学报(社会科学版),2013(05):56-58.

[3]叶江山.湖南湘潭农村商业银行加快中间业务发展的思考[J].中国外资,2013(05):18-19

[4]黄英,黄孝,黄娟.基于结算业务视角的农村金融体系完善探讨——来自武汉湖南湘潭农村商业银行的实证研究[J].重庆交通大学学报(社会科学版),2014(02):23-25.

[5]苏鸿龙.探析我国湖南湘潭农村商业银行的市场定位和发展战略[J].时代金融,2013(02):23.

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22

大众投资指南(2020年10期)2020-07-24

音乐教育与创作(2019年10期)2019-12-26

湘潮(上半月)(2019年6期)2019-05-22

音乐教育与创作(2019年9期)2019-05-16

活力(2019年21期)2019-04-01

消费导刊(2017年20期)2018-01-03

流行色(2017年12期)2017-10-26

发明与创新(2016年7期)2016-12-18

当代经济(2015年4期)2015-04-16