理财产品配置意愿

2018-05-16 05:35

大众理财顾问 2018年5期

不同投资者在配置各类理财产品时,表现出不同偏好,例如,同样是低风险、低收益的产品,女性投资者更倾向购买银行理财,而不是配置保险。而高收入人群在配置基金上不积极,却极为重视债券产品。本部分选取《中国理财顾问服务发展报告(2018)》中对投资者配置银行理财、基金、保险3类产品的主要内容加以展示。

高收入、经验丰富者青睐银行理财产品

综合银行理财产品投资者在性别、年龄、职业、教育程度等多方面的特点看,如果将各类特点比例最高者进行组合,得出配置银行理财产品的投资者为:女性、56岁以上、本科、国企、月收入5万元以上、5年以上投资经验、有银行存款、依靠网络获取信息、看重理财师资质证书、重视机构知名度。

从性别来看,女性明显偏爱银行理财产品。有57.61%的女性投资者会在投资理财过程中选择银行理财产品,男性在这一项的占比为49.77%,如图1所示。

從年龄来看,除20岁以下人群,各年龄段投资者配置银行理财产品的意愿较为强烈,其中56岁以上人群意愿最强,有58.54%的人会选择配置银行理财产品;其次是21~35岁投资者,选择银行理财产品的人数占比为53.93%;36~55岁人群次之,占比为52.09%,见图2。

从接受教育程度来看,不同教育程度人群选择银行理财产品的变化呈现两头小中间大的特点。大专及以下、博士投资者选择意愿比其他两类人群稍弱,分别有45.51%、35.71%的人群会配置银行理财产品。本科、硕士研究生学历投资者配置银行理财产品意愿较强,分别有56.77%和53.25%,见图3。

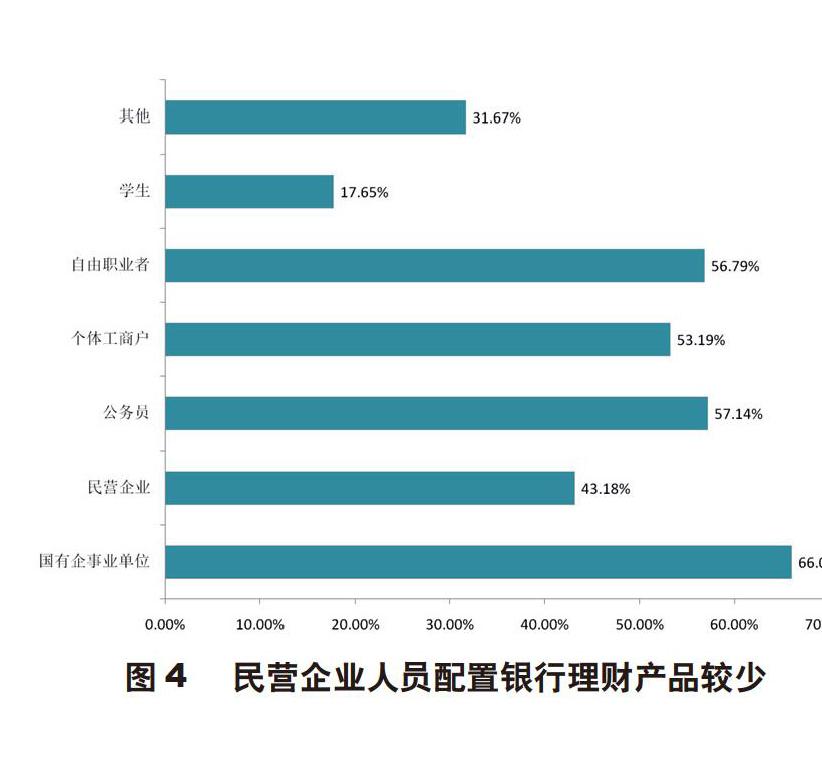

从不同职业人群选择银行理财产品的特征上看,国有企事业单位人员最热衷配置银行理财产品,其比例达到66.02%。其次是公务员和自由职业者,这两类人群中选择银行理财产品的占比也分别达到57.14%和56.79%。个体工商户也经常配置银行理财产品,比例为53.19%。相比之下,民营企业从业人员对银行理财产品的兴趣不如以上4类人群浓厚,但也有43.18%的人员会配置银行理财产品。学生人群和其他投资者对银行理财产品考虑较少,见图4。

从收入水平来看,月收入5万元以上投资者配置银行理财产品最为积极,比例达到64.52%。月收入1万元以下投资者中,有53.08%配置银行理财产品。月收入1万~3万元的投资者中,51.23%愿意配置银行理财产品。相比之下,月收入3万~5万元投资者中,选择银行理财产品的人群占比略微降低,但也达到49.09%,见图5。

投资经验上看,投资经验最少的投资者,选择银行理财产品的比例最低,为31.11%。具有5年以上投资经验的投资者最看重银行理财产品的配置,其占比达61.10%;其次是有1~3年投资经验的投资者,比例为55.42%;具有3~5年投资经验的人群中,有5成以上会选择配置银行理财产品,见图6。

选择银行理财产品的投资者中,接近6成同时也选择了银行存款作为理财工具之一;其次会配置股票,占比为40.51%;随后是债券,占比38.53%;保险再次之,占比35.98%;选择基金的投资者占比为28.33%;选择信托的最少,仅为5.38%,见下页图7。

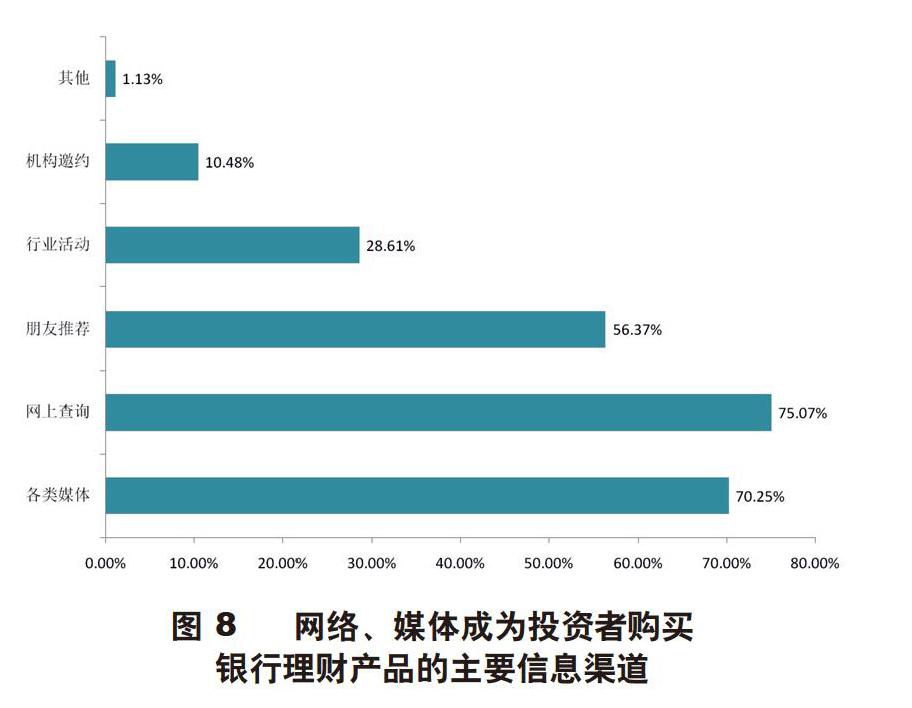

配置银行理财产品的投资者,其了解理财信息的渠道主要依靠网上查询(75.07%)、各类媒体(70.25%)和朋友推荐(56.37),接近3成投资者通过行业活动了解相关信息,10.48%的投资者在机构邀约的过程中了解相关理财产品及服务信息,如图8所示。

配置银行理财产品的投资者,在选择理财师时,首先考虑的是理财师的专业资质证书,占比为75.07%;其次考虑所从业机构,占比为70.25%;紧随其后考虑的是从业年限,占比56.37%。看重理财师过往业绩的占比相对较低,为28.61%,见图9。

选择银行理财产品的投资者评价机构好坏时,知名度和服务水平是最重要的两项标准,占比达到77.34%和74.50%,便利性也是考察的重要因素之一,占比为64.59%,而考虑机构规模等因素的投资者较少,占比为25.78%,见图10。

中年、中产人群重视保险

综合保险产品投资者在性别、年龄、职业、教育程度等多方面的特点,如果将各类特点比例最高者进行组合,得出配置保险产品的投资者为:男性、36~55岁、本科、民营企业、月收入3万~5万元、5年以上投资经验、股民、依靠媒体获取信息、看重理财师资质证书、重视机构服务水平。

与多数人印象中的女性更注重保障,更关注家庭,理应在配置保险产品方面更加积极相反的是,调研结果显示,男性在配置保险产品上的意愿高于女性,两者在各自人群的占比分别为39.12%和34.98%,见下页图11。

20岁以下和55岁以上人群购买保险意向相对较低,其比例分别为18.18%和23.83%。36~55岁人群配置保险的意愿最强,选择进行配置的占比为43.73%,其次是21~35岁,其比例为34.83%,见下页图12。

从投资者接受教育程度来看,本科投资者配置保险的意愿强于其他投资者,比例为39.58%。博士投资者对保险产品配置的积极性相比其他3类投资者稍低,为28.57%,见图13。

从事各类职业的投资者选择保险的比例相差不大,在3~4成范围波动,见图14。

从收入水平来看,中间收入者相比之下更重视保险配置,尤其是月收入3万~5万元的投资者,配置意愿最高,比例达到45.45%,月收入1万~3万元的投资者比例较3万~5万元投资者稍低,为42.86%,两者的配置意愿皆大幅高于月收入5万元以上投资者(22.58%),见图15。

投资经验越丰富的投资者,保险意识越强,配置保险的比例越高。具有5年以上经验的投资者配置保险比例为48.28%,而1年以内投资经验的投资者配置比例为24.44%,见下页图16。

购买了保险的投资者,同时也配置多种理财产品,股票、储蓄、银行理财、基金等产品是其资产篮子里的常客,其配置比例皆超过5成。债券也会成为一部分人群考虑的产品,配置比例为30.95%,见下页图17。

保險投资者主要通过媒体和网络获得各类理财产品和服务的信息,两个渠道的选择占比在7成左右。朋友推荐也是其购买产品的重要考虑因素,有51.98%的保险购买者通过朋友推荐购买相关理财产品。行业活动也是保险投资者的重要信息来源,这一占比达到34.13%,见图18。

在选择理财师时,保险投资者会综合各类因素全面衡量理财师的素质,其中,最为看重的是专业证书和从业年限,其次是过往业绩、所从业机构。理财师的仪表举止和媒体曝光度也在一定程度上影响保险投资者的决策,但并非决定性因素,见图19。

服务水平同样是保险投资者选择机构时首要考虑的因素,这一占比高达79.76%。其次是知名度,这一因素的占比相较其他产品的投资者更高,达到77.38%,见图20。

退休男性股民爱基金

综合基金产品投资者在性别、年龄、职业、教育程度等多方面的特点,如果将各类特点比例最高者进行组合,得出配置基金产品的投资者为:男性、56岁以上、硕士、离退休、月收入1万元以下、5年以上投资经验、股民、依靠网络获取信息、看重理财师过往业绩、重视机构服务水平。

从性别特征上看,与保险的配置类似,男性投资者配置基金的意愿同样高于女性,两者在各自人群的占比分别为39.95%和32.51%,见下页图21。

从年龄角度来看,基金产品的配置意愿随着投资者年龄的增长而增强。20岁以下人群较少配置基金,比例为9.09%。56岁以上投资者配置基金的意愿最强,其比例为41.83%。21~35岁、36~55岁投资者配置基金的比例也不低,分别为34.83%和36.59%,见图22。

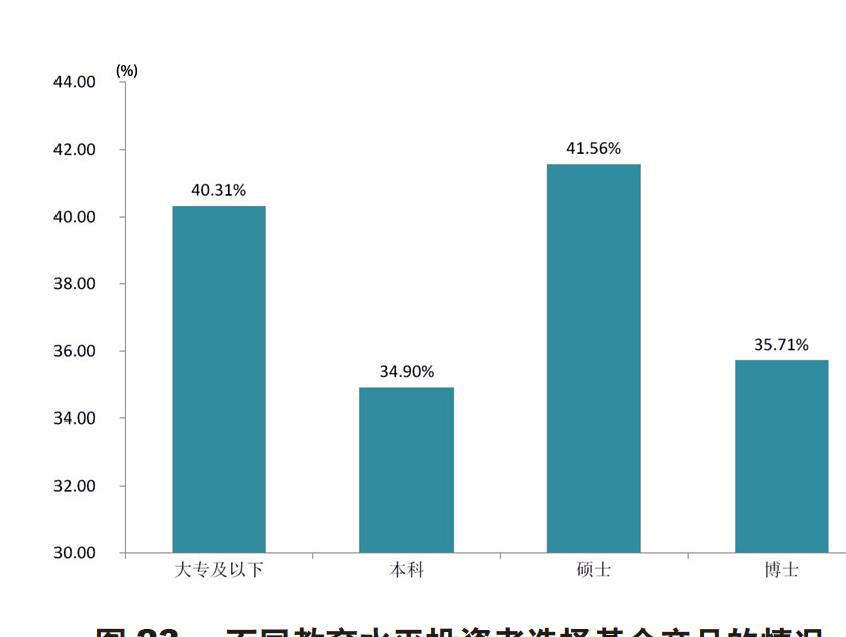

硕士、大专及以下人群配置基金的意愿高于本科和博士人群,见图23。

从职业特征看,个体工商户较少配置基金产品,这一比例为8.51%。公务员和学生人群有一部分会考虑配置基金,其配置比例分别为22.62%和23.53%。56.67%的其他职业人群会选择基金产品。通过对这部分人群进行回访和抽样分析发现,职业类别为“其他”的人群中,绝大多数为离退休人员。基于此,可以大致推断出,离退休人员配置基金的积极性较高,见图24。

从收入水平角度看,投资者配置基金的意愿,随着收入的增加而降低。月收入1万元及以下投资者配置基金的比例为39.00%,到了月收入5万元以上的投资者,其配置基金的比例降为22.58%,见图25。

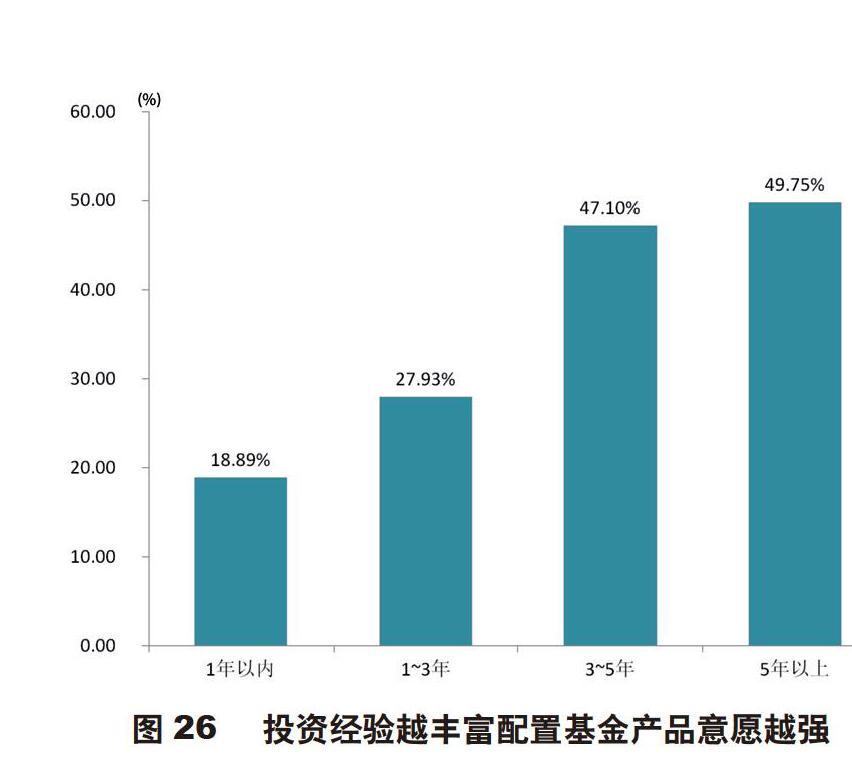

从投资经验来看,越是经验丰富的投资者,越会考虑在投资过程中配置基金产品。投资经验在1年以内的投资者,配置基金的比例为18.89%,而相对应的是,投资经验在3~5年及5年以上的投资者,其配置基金产品的比例分别达到47.10%和49.75%,见下页图26。

从其他各类型产品的配置情况来看,基金投资者最为青睐股票投资,这一占比为56.40%,其次会考虑配置储蓄和保险,占比分别为50.80%和50.40%。另外,基金投资者对P2P网贷的配置积极性也相对较高,占比为23.20%(总体理财人群配置该产品的比例在15%左右),见图27。

基金投资者的主要信息来源为网络和媒体,朋友推荐和行业活动同样扮演了重要角色。机构邀约也成为基金投资者了解产品和服务信息的重要渠道,占比为18.40%,见图28。

与其他理财产品投资者选择理财师时首要考虑理财师的专业资质和从业机构等因素不同的是,基金投资者最为看重理财师的过往业绩,这一占比高达70.80%,这与基金投资主要依靠基金经理的管理能力实现收益有关。理财师从业年限是基金投资者考虑的第二大因素,占比为59.60%。专业资质证书和所从业机构也是基金投资者考虑的重要因素,占比分别为56.80%和55.20%,见图29。以上四大因素共同影响基金投资者判断理财师水平高低。而仪表举止、曝光度、他人推荐等因素,虽然也影響基金投资者决策,但并非决定性因素。

对理财机构的选择上,基金投资者尤其看重机构的服务水平,这一占比高达81.20%,这在一定程度上与通过网络完成基金产品的申购、持有和赎回有关,对机构的服务体验要求较高。其次是知名度,这一因素占比达到73.20%,见附图。

猜你喜欢

瞭望东方周刊(2018年45期)2018-11-28

农村财务会计(2017年2期)2017-02-22

疯狂英语(双语世界)(2015年1期)2016-01-08

婚姻与家庭·性情读本(2009年5期)2009-06-29

中学英语之友·高三版(2008年7期)2008-08-26