基于解释结构模型的创业投资管理团队的评价因素研究

2018-05-15 12:23厉无畏常焙筌

复旦学报(自然科学版) 2018年1期

厉无畏,常焙筌

(东华大学 旭日工商管理学院,上海 200051)

创业投资管理团队承担着创业资本募集、项目筛选、投后增值服务以及资本运作等投融资职责,是创业资本提供者与创业企业之间的高级金融中介,是创业投资价值的实现者,在创业投资的成败中起着关键作用.

在具有高风险的创业投资行业中,创业投资的兴起呼唤优秀的创业投资管理团队,如何评价、甄选创业投资管理团队成为众多出资者(Limited Partner,LP)的实践需求问题;而目前在理论上,主要研究成果仍集中于对投资项目的绩效评价上,基于市场角度对创业投资管理团队的选择评价仍涉及很少.创业投资管理团队的作用已被业界和学术界高度重视,创业投资管理团队的评价因素是目前的研究热点问题,是理论界和业界都迫切需要的.通过探究创业投资管理团队的内涵及其在股权投资中的作用,设计一套合理可行的评价影响因素并能被运用于实际,将会在理论和实际两个层面具有非常重要的意义.

1 创业投资管理团队的评价影响因素文献回顾

对创业投资管理团队评价因素的探索一直是创业投资研究领域的重要课题.Mas认为: 创业投资机构中的普通合伙人(General Partner, GP)指的由创业投资家担当,负责管理基金并逐步将投资项目变现,一般是创业投资的管理团队.高层管理团队(Top Management Team, TMT)是指公司高层经理的相关小群体,包括CEO、总经理、副总经理以及直接向他们汇报工作的高级经理[1].Li等提出创业投资家人力资本可以划分为智力资本、知识资本、社会资本、经验资本、声誉资本和人格资本等6种子资本[2].Sahlman利用委托代理理论分析了投资者和普通合伙人之间的关系,分析了减少代理问题的机制,包括严格的契约、基金的有限存续期、业绩敏感的报酬制度等,并且发现: 普通合伙人一般会获得2.5%的资本利得和20%的公司利润作为业绩报酬,这种回报对普通合伙人的业绩高度敏感[3].Gompers等的研究表明: 投资者与普通合伙人之间的契约是解决代理问题的一种有效方法.他们运用“高成本的契约”理论解释了合同中条款的决定性作用,高成本的契约理论预测,当预期的代理成本较高时,契约中应该包括更加严格的创业投资的条款[4].Parker指出,通过契约可以使投资者和风险投资家之间潜在的利益冲突最小化,这些契约包括: 限制基金的存续期、具体化基金收入的分配政策、随时中断投资的权利[5].Gompers等发现: 成立时间长的、规模大的创投机构对风险的补偿要求与业绩成正相关关系[6].Mas提出一个在异质的创业投资市场上关于普通合伙人选择项目的模型,认为GP选择项目的正确性是可以基于该GP过往的投资业绩的,并且随着有限合伙人(Limited Partner, LP)数量的增加,GP选择项目的风险提高了,但是并不影响GP的关注的分配.因此GP可以合作的有限合伙人数量应从二者的成本角度出发进行平衡[1].Gifford研究了创业投资家在精力有限的情况下对精力分配分别与创业企业利益最大化和有限合伙人利益最大化之间的关系[7].Gompers等对比分析了公司制基金和独立基金在有限存续期上的差异,发现公司制创业投资项目的存续期很短,认为公司制创业投资基金不具有合伙协议所提供的种种保护,受到其他基金退出的影响较严重,且“公司制创业投资项目是对短期技术非持续性的一种反应”[8].Arthurs发现: 有创投扶持的创业企业的1年后股价回报与创投公司的经验和声誉呈正相关关系[9].Dimov等探究了为何同样优质的创投公司投资于早期的项目比例不同的问题,研究表明: 管理团队财务专业知识越丰富,越不倾向于投早期[10].Nahata提出了一种测量创投公司声誉的方法,并分析了声誉的绩效影响,结果显示: 创投公司的名声越好,其退出表现就越好[11].Zarutskie收集了创投公司高层管理团队的教育背景和工作经历信息,探究了高层管理团队人力资本和基金业绩之间的关系[12].Sahaym等探讨了高层管理团队(TMT)和治理结构在最近首次上市(Initial Public Offering, IPO)的公司中使用企业创业投资(Corporate Venture Capital, CVC)的作用,结果表明: 在非对偶性的存在下,TMT异质性与CVC的使用之间存在负的曲线关系,并且还发现TMT异质性和所有权激励CVC的使用,但只有到一定的阈值[13].Meglio等认为可以创业投资和资源基础研究为桥梁,确定创业投资能力的基本机制[14].

成思危[15],杨轶等[16],何国杰等[17]探讨了创业投资家的素质.张新立等认为: 最优激励契约能使高能力创业投资家乐于选择具有高强度激励、低固定收入和低风险的项目[18].郑君君等则站在投资者的立场,为创业投资家制定了一种显性的连续支付模式,对创业投资家起到了极强的激励作用,从而构建了一种新的激励机制模型,为投资者建立合理的支付契约提供了依据[19].孙昌群则通过建立投资者和创业投资家之间的一次性博弈和声誉博弈模型,分析了投资者风险转嫁行为,并研究了声誉机制保证契约自我履行的机理[20].左松林阐明了创业投资家在追逐声誉下的投资行为,以阶段选择权的模式为创业投资公司在风险环境下的投资决策提供了参考[21].胡石明等指出: 在公司制风险投资组织形式下,当管理者努力工作使公司获得巨额收益时,并不能相应得到激励性的报酬;而公司经营不善出现亏损时,他们也可以领取固定的工资报酬.为此,引进有限合伙制,使管理者成为一般合伙人,承担无限责任,就会大大激发其努力工作的积极性[22].潘安娥等界定了创业投资家素质,提出创业投资家须具有的4种素质或能力: 基础素质、知识素质、管理能力和资本运作能力,并设计了3层次的综合评价指标体系[23].这主要是从定性方面评价创业投资家素质,针对创业投资管理团队而言,缺乏动态性和全面性.黄刚将普通合伙人应该具备的素质能力归纳总结为以下5大方面: 基础素质、专业知识储备、企业管理能力、市场驾驭能力及其他能力,建立了相应的评价指标体系[24].以上研究多是从创业投资家素质角度所做评价工作.谈毅针对创业投资基金经理人的激励与约束机制进行了研究,通过利润分成以及赎回、有限利润等方式对经理人在利益博弈方面达到平衡[25].马晓宁从团队素质、过往业绩、投资策略3个方面构建了引导基金下创业投资管理团队的评价指标体系,并采用了支持向量机(Support Vector Machine, SVM)的方法进行创投管理团队的评价[26].孙壮志等认为我国的创投管理团队项目运营能力分为价值判断能力、风控能力、退出交易能力、资源整合能力、案源开发能力及组合配置能力等6类[27].刘变叶认为创业投资管理团队核心不明确是导致创业投资项目的利润低、退出效率低和中小企业中途夭折的原因之一[28].

综上可以看出,这些研究试图通过对创业投资管理团队影响因素的研究解决创业投资中创业投资管理团队的选择和评价等问题.但目前创投管理团队评价的基本理论在解释一些创业投资的成败现象上,多是侧重声誉、个人基础素质或知识储备、激励等某一维度,具有主观判断的因素,缺乏整体认识,无法取得令人满意的结果,迫切需要一个全面的创业投资评价的理论框架来指导创业投资管理团队的筛选和评价,并解释现实的创业投资管理团队的优劣现象.尤其在创业投资管理团队评价的研究方面,国外理论界和业界大多偏重于对影响创业投资管理团队评价的主要因素的定性分析,虽然在理论上已有若干判断和评估模型的建立,但是多数都没有实际进行操作并实证,仍可以明显地感到其中的不足.因此,本文将针对创业投资管理团队评价有哪些影响因素及各因素对评价结果的影响程度这一主要问题,结合大量国内外文献研究,运用评价理论,建立影响因素的框架模型,阐明各因素的相互作用关系,从而表明创业投资管理团队评价机理,为创业投资管理团队评价研究的深化奠定坚实基础.

2 创业投资管理团队评价影响因素的解释结构模型

创业投资管理团队的优劣是衡量创业投资成败的重要因素.投资者利用创业投资管理团队评价因素可以选择优秀的创业投资管理团队以实现创业投资的目标和价值,使得创业投资获得成功.所以,哪些因素影响创业投资管理团队的优劣、它们如何影响创业投资管理团队的优劣等问题是创业投资中最迫切需要解决的问题.我们采用“解释结构模型”来进行创业投资管理团队评价的影响因素整体框架的分析,建立主要因素的解释模型.

2.1 创业投资管理团队评价影响因素的确定

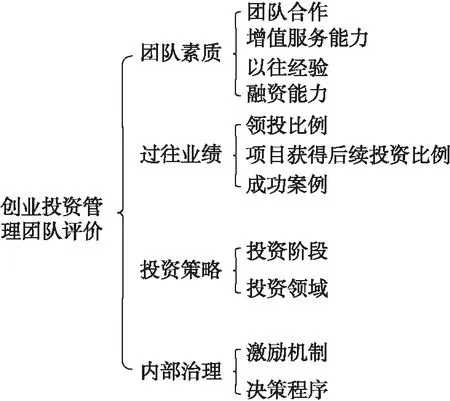

采用“解释结构模型”对主要影响因素进行分析的第一步,就是由这一领域的专家提出主要影响因素.为明晰和界定研究目的和范围,我们已经从结构上解析了创业投资管理团队的评价分类(如图1).

那么,为进一步深入解析创业投资管理团队的评价因素,就需要在团队素质、过往业绩、投资策略和内部治理等几个方面考虑创业投资管理团队评价的影响因素.以往的研究显示: 在团队素质方面,创业投资管理团队的评价受团队合作、融资能力、以往经验和增值服务能力等因素影响[2,5,8,12-17,23-24,26];在过往业绩方面,领投比例、项目获得后续投资的比例、成功案例和盈利能力[1,8-9,20-21,26]起重要作用;在投资策略方面,投资(早期)阶段、投资领域[6,10-11,21,26]与创业投资管理团队的成功有关.也有很多研究都明确或隐含地指出: 激励机制、决策程序和风险控制能力是创业投资成败的关键[3-5,18-19,22,25].最近关于以创业投资管理团队的评价方面为对象的研究认为团队素质、投资策略、过往业绩是重要因素[26];创业投资的有限存续期给予创业投资管理团队(普通合伙人)强有力的约束,因为他们必须在一定的存续期内提交投资成果.有限存续期也迫使普通合伙人必须连续筹资,资金筹集的沉重负担成为有效的甄别机制,能阻止没有能力的普通合伙人进入创业投资市场.在进行文献整理和对专家征询后,我们对创业投资管理团队评价的影响因素进行了解析(如图2).

图1 创业投资管理团队的评价分类解析Fig.1 Evaluation and classification analysis of venture capital management team

图2 创业投资管理团队评价的影响因素解析Fig.2 Analysis of evaluation factors of venture capital management team

在上述结构解析的基础上,我们从团队素质与过往业绩层面归纳出影响创业投资管理团队评价的主要因素,通过征询18位创业投资经理、研究人员等专家的意见,再根据专家的建议进行增减,最终得到以下11个主要因素及对这些因素的具体描述,如表1所示.

表1 创业投资管理团队评价的主要影响因素

注: 如果Ti对Tj有影响,则表中相应位置为1,否则为0(i,j=1,2,…,11)

2.2 确定各因素之间的相互关系

接下来,我们要解决的问题就是分析这些影响因素之间的关系.首先,我们用邻接矩阵(M)表示创业投资管理团队评价各影响因素之间的直接相互关系(0表示没有相互影响关系,1表示存在相互影响关系),如表2所示.

然后,我们对上述邻接矩阵加上单位矩阵I,得到矩阵(M+I),采用布尔运算规则,进行(M+I)n计算,直到运算结果矩阵中不产生新的“1”(即不发现新的间接关系)为止,得到可达矩阵.可达矩阵用来表示各影响因素之间所有直接和间接的关系.

2.3 创业投资管理团队评价影响因素的整体框架

根据可达矩阵,归纳各个因素之间的影响关系(即可达集合,用R(Ti)表示)和被影响关系(即前因集合,用A(Ti)表示),如表3所示.

表3 各个因素的影响和被影响关系

(续表)

根据表2,以R(Ti)∩A(Ti)=R(Ti)为确定最上位等级要素的条件,得出最上位等级要素后,将它从表中划掉,再用同样方法求得下一级的各要素,这样一直做下去,便可一级一级地把各要素按等级划分出来,并以此为依据对其主要影响因素的可达矩阵进行重新排列,如表4所示.

表4 可达矩阵的重新排列矩阵

3 创业投资管理团队评价因素的层级关系分析

图3 创业投资管理团队评价影响因素的解释结构模型Fig.3 Explanatory structure model of influencing factors of venture capital management team

在上述创业投资管理团队评价的影响因素分析、各因素之间的相互关系(专家评判的关系表)及可达矩阵的重新排列矩阵的基础上,本节分析创业投资管理团队评价影响的多级递阶结构.

3.1 创业投资管理团队评价影响因素的多级递阶结构

根据等级划分,绘制创业投资管理团队评价影响因素的多级递阶结构图,如图3所示.

这一主要影响因素解释结构模型说明如下.

(1) 决定创业投资管理团队的最基本因素(最低等级的因素)主要是激励机制和以往经验.激励机制可促进团队合作,即激励机制决定团队合作;这与谈毅等的研究[26]相吻合,对创业投资基金经理人的激励与约束机制,通过利润分成以及赎回、有限利润等方式对经理人在利益博弈方面达到平衡.也与胡石明的研究[23]相一致,创业投资管理团队成为一般合伙人,承担无限责任,会大大激发其努力工作的积极性.

(2) 团队合作与以往经验决定决策程序及风险控制能力和增值服务能力.

(3) 决策程序及风险控制能力、增值服务能力决定领投比例及后续投资比例.

(4) 以往经验和领投比例决定投资领域,后续投资比例和增值服务能力决定成功案例和投资阶段,具有增值服务能力的创业投资管理团队所投企业的阶段会比较早期,因为它是有能力投资早期风险较大的初创企业;这与Mas的研究[1]相一致,在异质的创业投资市场上关于普通合伙人(GP)选择项目的模型,GP选择项目的正确性是可以基于该GP过往的投资业绩的.

(5) 投资领域和成功案例及以往经验决定融资能力.“融资能力”处于这些影响因素的最高等级.也就是说,它直接影响创业投资的成败,并受所有其他因素的影响.如果创业投资管理团队融不到资金,则成了“无源之水,无本之木”,是无法做创业投资的.

3.2 模型的应用意义

对创业投资管理团队评价影响因素的解释结构模型的建立,旨在挖掘影响创业投资成败的关键因素及这些因素之间的相互影响及层次关系.其实践意义在于,在创业投资管理团队的选择和评价中,需要考虑哪些方面,及这些方面的轻重缓急,有层次、有重点地考虑各因素的影响.例如,根据以上的模型分析,“激励机制”、“以往经验”、“团队合作”是最基础的、必须考虑的因素.

4 结论及展望

随着我国创新创业战略的实施,创业投资发展迅速,许多创业投资机构和创业投资管理机构如雨后春笋般设立.创业投资作为一种新型的投资机制,其投资成效很大程度上依赖于创业投资管理团队,投资者和政府引导基金如何选择和评价优秀的创业投资管理团队是目前的热点研究问题.

本研究采用文献法和专家法总结了创业投资管理团队评价的主要影响因素,运用解释结构模型对这些影响因素之间的关系和对创业投资管理团队的影响机理进行了分析,得出创业投资管理团队评价主要影响因素的多级递阶结构模型.模型显示: “激励机制”影响“团队合作”,“团队合作”与“以往经验”影响“决策程序和风险控制能力”及“增值服务能力”;“决策程序和风险控制能力”及“增值服务能力”影响“领投比例”和“后续投资比例”,“领投比例”与“以往经验”影响“投资领域”,“后续投资比例”和“增值服务能力”决定“成功案例”和“投资阶段”,由此可知只有增值服务能力强的创业投资管理团队才有能力投资于早期阶段的初创企业,也有助于创业企业的成功;“投资领域”、“成功案例”和“以往经验”直接影响“融资能力”.团队素质、过往业绩、投资策略和激励机制最终影响创业投资管理团队的优劣.

本研究所获得的创业投资管理团队的影响因素,将对创业投资母基金和创业投资引导基金在选择优秀创业投资管理团队中起到重要的作用,他们在选择优秀创业投资管理团队时主要考虑的因素为: 团队素质、过往业绩、投资策略和激励机制.同时也为创业企业吸引创业投资基金、选择优秀的创业投资管理团队奠定了基础,这在实践中具有重要的应用意义.

这一模型对创业投资管理团队评价因素有较好的解释能力,然而以上研究还处于概念结构阶段,在此基础上未来的深入研究有以下2点:

(1) 对上述主要影响因素设置结构化的指标体系,并将每类指标展开成多层,采用可以量化的关键测试,通过问卷或特殊数据库获得数据,对这些影响因素的有效性进行实证研究;

(2) 在实证研究中,选择适当的研究方法对创业投资管理团队进行合理的评价.

参考文献:

[1] MAS D. Market selection of competent venture capitalists [M]∥artificial markets modelling. Berlin-Heidelberg, German: Springer, 2007: 237-248.

[2] LI J T, XIN K R, TSUI A, et al. Building effective international joint venture leadership teams in China [J].JournalofWorldBusiness, 1999,34(1): 52-68.

[3] SAHLMAN W A. The structure and governance of venture capital organization [J].JournalofFinancialEconomics, 1990,27: 473-521.

[4] GOMPERS P, LERNER J. The use of covenants: An empirical analysis of venture partnership agreements [J].JournaloflawandEconomics, 1996,39(2): 463-498.

[5] PARKER L, SKILLMAN C. The incentive effects of monitoring under alternative compensation scheme [J].InternationalJournalofIndustrialEconomics, 1998,6(1): 109-119.

[6] GOMPERS P, LERNER J. An analysis of compensation in the U.S. venture capital partnership [J].JournalofFinancialEconomics, 1999,51: 3-44.

[7] GIFFORD S. Limited attention and the role of the venture capitalist [J].JournalofBusinessVenturing, 1997,12(6): 459-482.

[8] GOMPERS P, LERNER J. The venture capital cycle [M]. Cambridge, Boston, USA: MIT Press, 1999.

[9] ARTHURS J D, BUSENITZ L W. Dynamic capabilities and venture performance: The effects of venture capitalists [J].JournalofBusinessVenturing, 2006,21(2): 195-215.

[10] DIMOV D, SHEPHERD D A, SUTCLIFFE K M. Requisite expertise, firm reputation, and status in venture capital investment allocation decisions [J].JournalofBusinessVenturing, 2007,22(4): 481-502.

[11] NAHATA R. Venture capital reputation and investment performance [J].JournalofFinancialEconomics, 2008,90(2): 127-151.

[12] ZARUTSKIE R. The role of top management team human capital in venture capital markets: Evidence from first-time funds [J].JournalofBusinessVenturing, 2010,25(1): 155-172.

[13] SAHAYM A, CHO S Y, KIM S K, et al. Mixed blessings: How top management team heterogeneity and governance structure influence the use of corporate venture capital by post-IPO firms [J].JournalofBusinessResearch, 2016,69(3): 1208-1218.

[14] MEGLIO O, DESTRI A M L, CAPASSO A. Fostering dynamic growth in new ventures through venture capital: Conceptualizing venture capital capabilities [J].LongRangePlanning, 2017,50(4): 518-530.

[15] 成思危.风险投资家创业者: 双向选择共同创业 [J].华东科技,2002(7): 26-28.

[16] 杨轶,陈德棉.不同出资人的风险资本管理人的选择机理 [J].科学管理研究,2001,19(3): 17-21.

[17] 何国杰,吴菌.美国风险投资基金管理人的评选方式 [J].科技管理研究,2004(3): 79-81.

[18] 张新立,王青建.风险投资家的最优激励契约模型研究——一种基于逆向选择和道德风险条件下的博弈模型分析 [J].财经研究,2006,32(5): 129-135.

[19] 郑君君,刘恒.基于委托-代理关系的风险投资者对风险投资家激励模型的研究 [J].数量经济技术经济研究,2005,22(5): 151-156.

[20] 孙昌群.风险资本融资契约设计与履约机制研究 [J].江汉论坛,2004(1): 36-39.

[21] 左松林.风险投资中的委托代理问题研究 [J].江苏社会科学,2005(4): 81-85.

[22] 胡石明,黄利红.投资者与风险投资家的契约关系 [J].中南大学学报(社会科学版),2003(4): 219-222.

[23] 潘安娥,杨青.创业投资家素质综合评价模型研究 [J].武汉理工大学学报,2007,29(8): 125-128.

[24] 黄刚.有限合伙制风险投资机构普通合伙人选择的考量指标体系研究 [J].兰州学刊,2008(6): 43-44.

[25] 谈毅,冯宗宪.风险投资基金经理人的激励与约束机制 [J].管理科学,1999(4): 56-58.

[26] 马晓宁.引导基金下创业投资管理团队的选择与评价研究 [D].上海: 东华大学, 2012.

[27] 孙壮志,邓超. 创业投资管理团队项目运营能力与绩效关系实证分析 [J].贵州社会科学,2016(4): 140-144.

[28] 刘变叶.中小企业创业投资运行低效症结分析 [J].经济研究导刊,2017(24): 13-14.

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

中国宝玉石(2019年5期)2019-11-16

黑龙江省人民政府公报(2017年12期)2017-10-16

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

冰雪运动(2016年4期)2016-04-16

通信电源技术(2016年3期)2016-03-26

中国工程咨询(2015年3期)2015-02-14

当代经济科学(2015年2期)2015-02-03

军事历史(1981年2期)1981-08-14