腾讯控股中报点评:路有崎岖,雪道仍长

2018-05-14 16:47王冠

证券市场红周刊 2018年30期

作为3万亿体量的互联网公司,腾讯过去的高速增长或许不可持续,但其面对的仍是一条“长长的雪道”。

8月15日,腾讯控股公布截至2018年6月30日未经审核的第二季度及中期业绩。数据显示,2018年二季度,公司实现营业收入736.75亿元,同比增长30.2%,逊于一季度同比增速48.4%;净利润178.69亿元,同比减少2%,环比减少23%;非通用会计准则净利润197.16亿元,同比增长20.3%,环比增长7.7%。

手游收入骤降19%,拖累业绩

根据各大投行此前的预测,2018年二季度的腾讯“不及预期”。综合分析,主要受到三大不利因素的影响:

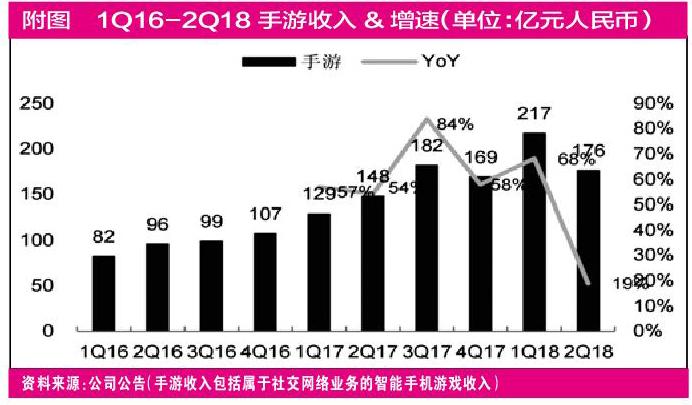

1.机构改革所导致的监管问题,导致全行业及公司游戏审批受到影响,《绝地求生》一直未能进行商业化。而《绝地求生》手游的成功,又冲击了腾讯其他手游的渠道资源和用户时长。以上因素导致公司二季度手机游戏收入同比增长19%、环比下滑19%,PC游戏收入同比下滑5%、环比下滑8%。(附图)

2.中国人民银行正逐步提升对第三方在线支付服务提供商集中存款准备金率,于2018年4月提升至42%,于2018年7月再升至52%,据报会于不久的将来最终升至100%。根据公司管理层披露的信息,二季度利息收入在腾讯其他收入项中占比约1/10。据此推算,如果明年此项收入全部取消,影响在70亿元左右。

3.受到竞争对手资讯及小视频产品广告业务竞争以及对用户时长的挤占影响,媒体广告和社交广告收入同比增速均较一季度出现下滑。其中,媒体广告收入为47.3亿元,同比增速下滑至16%;社交媒体及其他广告收入为93.8亿元,同比增速下滑至55%。

对于以上因素,腾讯管理层在8月15日晚的电话会议中也给出了相应解释及应对措施:监管部门已经推出“绿色通道”审批机制,《堡垒之夜》、《绝地求生》等游戏过审只是时间问题; 将通过优化移动支付营销费用等各种商业化举措来减轻所受的影响;公司整个广告业务实际上都在按照自己的步伐增长。受到行业整体表现的影响较小。

我们可以看到,在上述三大因素中,第二项因素的影响是一次性的,在明年以后将完全消除。对于第三项因素,由于竞争对手产品类型的不同,边际影响预计也将会逐渐趋弱。对腾讯价值判断和预期影响最大的,主要还是第一项因素。笔者认为,尽管对于游戏监管可能进一步趋严,但对符合要求的游戏监管流程的正常化相信只是时间问题,腾讯的游戏业务将会重新步入稳定增长阶段。

腾讯仍具有“长长的雪道”

事实上,以上不利因素的影响均已在财报发布之前就已经显现,财报披露后腾讯股价实际跌幅较為有限,财务报告更多作为以上预期的兑现。笔者认为,腾讯核心业务的周期性波动以及中短期因素的影响难以预测,作为价值投资者不应参与大型机构间的“财报博弈游戏”,而应当持续关注影响公司长期业务发展的核心因素,其“护城河是否以及依然牢固或者变得更深”。

截至8月16日收盘,腾讯市值为2.72万亿人民币,对应动态市盈率约为33倍。作为人均GDP刚刚迈过8000美元的发展中国家,未来居民在游戏、娱乐、资讯,企业在广告、小程序与云服务,以及两者在支付与金融服务上的消费与投入仍具有广阔的增长空间。作为3.2万亿体量的互联网公司,过去的高速增长不可持续,但其面对的仍是一条“长长的雪道”。

声明:本文仅为观点陈述,不作买入推荐,笔者所在机构持有腾讯控股。

(作者系雪球私募工场牛顿定律基金经理王冠 网络ID:非完全进化体)

猜你喜欢

今日财富(2020年19期)2020-07-14

求学·理科版(2019年9期)2019-09-28

求学·文科版(2018年6期)2018-07-11

求学·理科版(2018年6期)2018-07-09

商情(2017年22期)2017-07-18

中国经贸(2017年12期)2017-07-08

儿童故事画报·发现号趣味百科(2015年3期)2015-12-04

数码精品世界(2009年2期)2009-03-09

环球时报(2009-02-27)2009-02-27