委托代理问题及其解决机制的博弈

2018-05-14 09:15张翩翩

今日财富 2018年5期

张翩翩

在公司治理制度当中,公司的所有权和经营控制权相分离,若股东的利益和经营者自身的利益相冲,经营者就缺乏为股东利益而效力的动力,这就是委托代理问题。现实中,股东的利益和经营者的利益差异造成了经营者的困境。实践中最常用的方式是,对于经营者进行监督管理或者使经营者的薪酬与公司的利润和股价相挂钩,从而减少两者的利益冲突。但这些方法缺乏相应的理论依据,本文旨在通过博弈模型,对该问题及解决机制进行理论阐述,使其更加具有说服力。

一、博弈模型的建立与分析

公司的委托代理问题中的参与方包括管理者,股东。其中,管理者为代理方,接受董事会的委托,代替股东经营治理公司;股东为委托方。

(一)博弈模型

假定股东对经营者进行监督时,总能查出其是否有损害经营的情况,如消极怠工,挪用公款等。

A经营者为一家公司的高级管理人员,B股东为监管方,A在公司工作可以获取固定收入R,每年股东可以获得的收益为FCF(包含A的工资R),股东的监管成本为C,若其查出经营者A有损害经营的行为,将受到解雇,即A经营者的收益为0;若发现其无损害行为,则会授予A一定的荣誉,假设荣誉可以量化,记为h。若确实存在损害经营而没被发现,则A将获得本属于股东的一定比例的收入,记为rFCF。

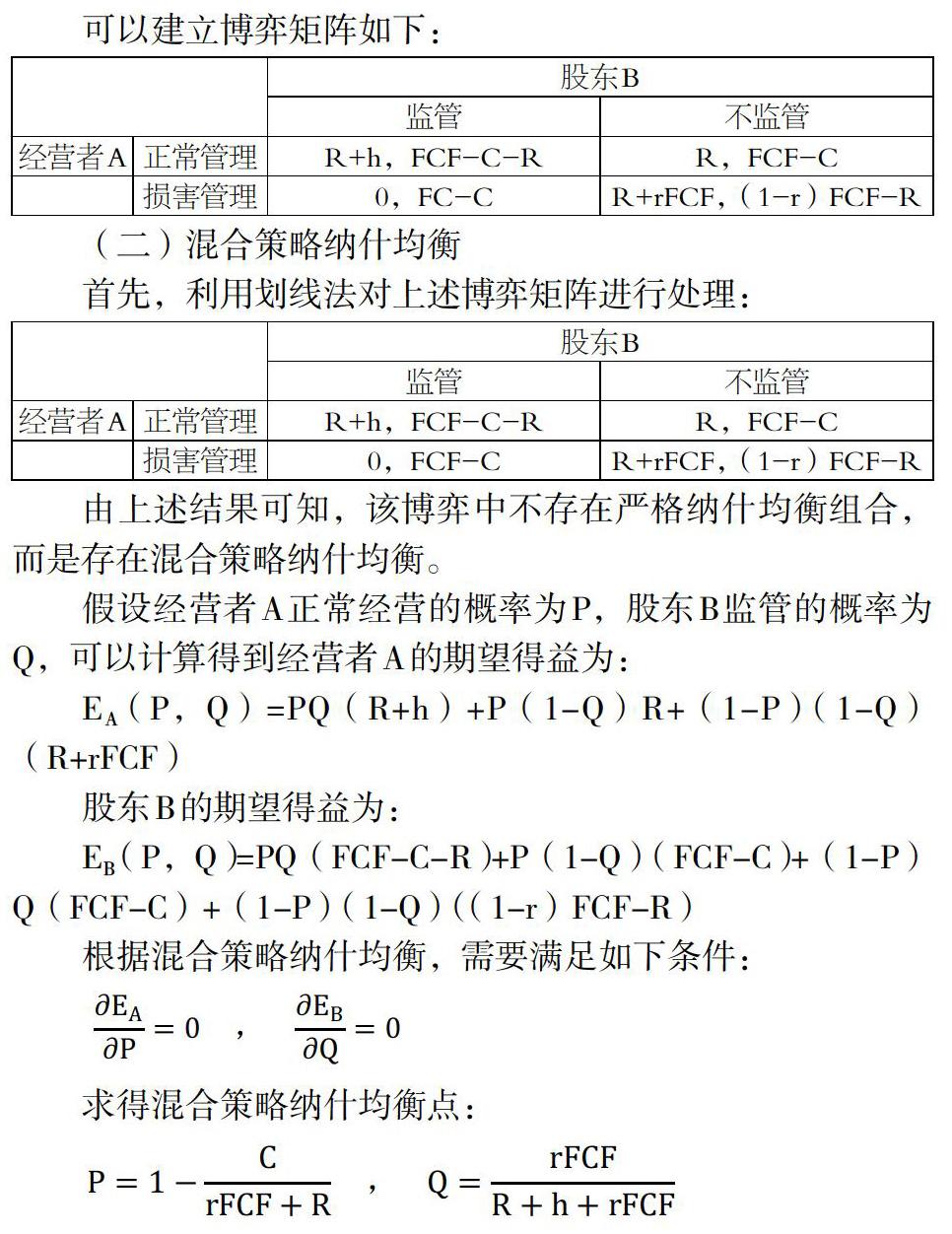

可以建立博弈矩阵如下:

(二)混合策略纳什均衡

首先,利用划线法对上述博弈矩阵进行处理:

由上述结果可知,该博弈中不存在严格纳什均衡组合,而是存在混合策略纳什均衡。

假设经营者A正常经营的概率为P,股东B监管的概率为Q,可以计算得到经营者A的期望得益为:

EA (P,Q)=PQ(R+h)+P(1-Q)R+(1-P)(1-Q)(R+rFCF)

股东B的期望得益为:

EB (P,Q)=PQ(FCF-C-R)+P(1-Q)(FCF-C)+(1-P)Q(FCF-C)+(1-P)(1-Q)((1-r)FCF-R)

根据混合策略纳什均衡,需要满足如下条件:

求得混合策略纳什均衡点:

(三)模型结果分析

从经营者正常管理的概率P来看,其大小取决于股东的监管成本C,损害经营获取的收入rFCF以及经营者的固定收入R,它们之间的关系如下:

1.在其他条件不变的情况下,股东监管成本C越大,正常经营的概率越小;

2.在其他条件不变的情况下,损害经营获取的收入rFCF越大,正常经营的概率越大;

3.在其他条件不变的情况下,经营者的固定收入R越大,正常经营的概率越小。

从股东监管的概率Q来看,其大小取决于损害经营获取的收入rFCF,经营者的固定收入R,经营者获取的荣誉h,它们之间的关系如下:

1.在其他条件不变的情况下,损害经营获取的收入rFCF越大,监管的概率越大;

2.在其他条件不变的情况下,经营者的固定收入R越大,监管的概率越小;

3.在其他条件不变的情况下,经营者获取的荣誉越大,监管的概率越小。

在现实中,股东和经营者之间的信息是不对称的,股东不能得知经营者会在哪个时点上进行损害经营,也不能知道自己为经营者制定的收入是否符合其需要,这是委托代理问题的根源所在。但可以通过把上述模型中的固定收入R调整为变动收入R+αFCF(α为大于0的比例系数),这样经营者的收入就与公司净利润挂钩,能降低经营者因羡慕股东收益高而去损害经营的动机,这也是理论上用于解决代理问题的激励机制。同时,由于收入激励的作用,股东监管的成本也可以选择相应地降低。因此,股东需要权衡监管成本和激励成本总和与经营者损害经营造成的损失进行比较,若前者大于后者,则可以选择不监管也不激励;反之。

二、结语

委托代理问题通过监督以及激励的策略确实可以起到一定效果的,但两者实际如何运用完全需要依靠股东个人的判断,因为股東和经营者的利益冲突并不会因为这两种方法的运用就完全消除,所以股东需要以博弈的思维来看待问题。(作者单位为上海大学管理学院)

猜你喜欢

锦绣·中旬刊(2021年3期)2021-07-14

锦绣·中旬刊(2021年8期)2021-03-15

课堂内外(高中版)(2021年6期)2021-01-17

股市动态分析(2019年45期)2019-11-28

党政论坛(2018年3期)2018-05-14

重庆行政(2018年6期)2018-02-20

职工法律天地·下半月(2016年10期)2016-11-30

浙江人大(2015年9期)2015-09-10

意林·作文素材(2015年14期)2015-08-26

经营者·汽车商业评论(2014年10期)2015-04-13