过度拥挤的交易:防范白马股遭遇“黑天鹅”

2018-05-14 14:59百战股魂

证券市场红周刊 2018年7期

百战股魂

业绩预告增长,股价竟还大跌,看似不可思议的一幕本周接连发生,而且中招的还是A股公认的“好学生”。先是本周二,老板电器预告2017年净利润同比增长20%,股价却应声下跌,连续两个跌停;紧接着是洋河股份,预告2017年净利润同比增长13%(去年三季报预计2017年净利润增长10%~20%),周三股价放量大跌超过7%。出现如此激烈的反应,从表面上看是因为业绩虽然有增长,但增长幅度却不如预期,所以被大肆抛售导致暴跌。但这一市场行为折射出的风险,却值得各位投资者高度注意。

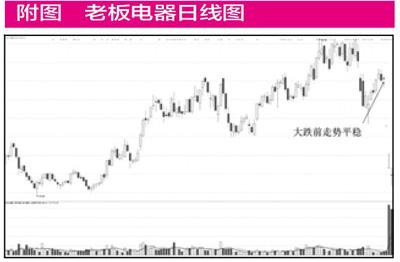

事实上,老板电器上市近8年来,包括2015年大盘见顶急跌,其股价表现都没有那么极端。惟一的解释就是出现了“过度拥挤的交易”,机构投资者在一致性预期下集中大批卖出,市场接盘不足导致供需严重失衡。而在年报预告前一天的周一,该股的走势波澜不惊,全天振幅2.52%,收盘小涨0.34%,换手率0.44%维持在较低水平。显然,在周一的时候,重仓持有该股的机构投资者还没有大举卖出的意愿,这和周二、周三的连续跌停形成了鲜明的反差(见附图)。

一纸公告前后出现如此强烈的反差,说明驻守其中的机构投资者并未完全掌握公司基本面细微的变動,而快速下跌更反映出机构博弈时代的难度,一点也不亚于之前庄家和散户之间“猫捉老鼠”的博弈。在机构投资者成为白马股交易主要力量的时候,一致性预期形成的“拥挤交易”,很容易在短期之内出现踩踏效应,造成市值快速缩水。对于不少将价值投资和简单无脑买白马股划等号的投资者,这也是一堂重要的风险揭示课。

另一方面,“过度拥挤”的交易不仅体现在公告之后的大跌,更是此前机构投资者“抱团取暖”持续买入白马股的后果之一。在大跌前,老板电器的动态市盈率约35倍左右,在家电板块整体中处于较高水平,本身就有机构投资者持续买入、集中持有的因素。加上股价6年10倍的巨大涨幅,场内的机构本身就有卖出兑现利润的动机。高估值、高涨幅碰到业绩增长不如预期,就有可能导致短线出现比较惨烈的杀跌。

在A股历史上,白马股遭遇“黑天鹅”不是第一次,如2011年双汇发展遭遇“瘦肉精”事件冲击连续3个跌停;2012年“塑化剂”风波导致白酒股全面重挫,贵州茅台也无法幸免;2017年7月,华兰生物因业绩增长不如预期而放量跌停等。这些白马股遭遇“黑天鹅”导致股价重挫,普遍都有中长线涨幅十分巨大(绝对涨幅和相对涨幅)、估值较高(历史水平和行业水平)、机构持股集中的三大特征。在最近的年报披露期,再度出现类似本周老板电器走势的白马股可能性不会小,投资者近期对于存在上述三大特征的白马股应以谨慎为宜,至少等年报和一季报披露之后,股价平稳运行再寻找合适的买入时机。

当然,从比较长期的角度来看,决定白马股的走势并非某一次报表利润的变动,公司管理水平也可能增进其投资价值,一旦股价出现一波充分的调整,公司的基本面又维持较好成长性,那么调整也未尝不是一次打折买股的机会,但最重要还在于对长期基本面的精准把握上。

猜你喜欢

文萃报·周五版(2022年14期)2022-04-12

作文·小学低年级(2021年2期)2021-11-02

证券市场红周刊(2021年15期)2021-04-19

证券市场红周刊(2021年15期)2021-04-19

股市动态分析(2021年6期)2021-03-31

红蜻蜓(2020年9期)2020-09-26

证券市场红周刊(2020年5期)2020-02-15

证券市场红周刊(2018年10期)2018-05-14

WTO经济导刊(2016年9期)2016-11-02

Coco薇(2016年8期)2016-10-09