新疆金融发展与城乡收入分配问题的实证研究

2018-05-14 08:55努日曼古丽·亚库普

财讯 2018年24期

努日曼古丽·亚库普

改革开放以来,我国各地区在金融发展和城乡居民收入的提高等方面取得了名震中外的成就,同时我国各地区的金融发展对城乡收入分配上的影响力也越来越大了。不仅各城市市民的生活水平大幅度提高,而且各乡村村民的生活水平也一定的程度上提高不少。与此同时,因此我国城乡收入分配上的差距问题成为当今社会上最主要的焦点问题之一。当前,改变我国城乡收入分配的现状并缩短城乡收入分配_的差距B成为我们现在工作的重点。

融发展 城乡收入 收入差距

改革开放以来,新疆维吾尔自治区在中国共产党的正确领导和亲切关怀下,在社会经济方面取得了前所未有的快速并健康发展,经济建设和各项社会事业上取得了的不少成就。与此同时也出现了不少的问题其中一个是新疆城乡收入分配差距越来越突出了,还有新疆的金融发展比我国的东部和中部地区的差距越来越大。城乡收入分配上的差距的对我国金融发展是否健康有着很大的关联,它们之间的差距越小金融发展越好,相反它们之间的差距越大金融发展的越差,它们已经成为社会的热点与社会矛盾的焦点。它们会直接关系到新疆维吾尔自治区金融体制改革的成败及经济社会的和谐发展。

从新疆金融业发展的现状,从2008年的各项存款金额5399.34亿元上升到2014年的15055.39亿元。单位存款从2008年的1473.24亿元上升到815 6.28亿元。储蓄存款从2008年的2550.95亿元上升到2017年的6187.67亿元。各项贷款也从2008年的2826.53亿元上升到2017年的11671.39亿元。从以上的表可以指出金融业发展的稳健运行。

新疆金融业发展中存在的问题:(1)新疆金融业整体规模严重不足,阻碍了新疆金融业的发展。新疆维吾尔自治区作为我国陆地面积最大的省级行政区,新疆维吾尔自治区金融业整体规模偏小。截至2014年总的金融机构只有3663个,总的人员为67131人。其中法人机构110个,人员7975人。一级分行24家,人员5691人。二级分行142个,人员13731人。支行及网店3387个,人员39734人。(2)新疆金融机构数量较少,全部银行总量只有3663个,其中银行业方面,2014年末,新疆维吾尔自治区除了工商银行258个,农业银行351个,中国银行173个,建设银行214个,邮政储蓄银行655个,其他银行合计为2012个。

从2008年的农村居民家庭人均纯收入绝对数为3503.0元,乡村居民家庭人均纯收入指数为2943.7元上升到2013年的乡村居民家庭人均纯收入绝对数为7296.0元,乡村居民家庭人均纯收入指数为6161.5元。从2008年的城镇居民家庭人均年可支配收入绝对数为11432.0元,城镇居民家庭人均年可支配收入指数为3452.4元上升到2013年的城镇居民家庭人均年可支配收入绝对数为19874.0元,城镇居民家庭人均年可支配收入指数为623 0.1元。从以上的表可以指出新疆城乡收入水平在这几年来一直是上升的状态。

新疆金融发展对城乡收入分配差距影响的实证分析

数据的说明:为了更好的研究新疆金融发展与城乡收入分配上的差距的理论,本文利用的数据来自于新疆维吾尔族统计局的(2008-2013)年的数据。在EVIEWS6.0上实现。一般的VAR模型数学表达式为:Yt=AIYt-l+ApYt-p+BXt+qt;其中:Y,是k维内生变量向x,是d维外生变量向量,p是滞后阶数,T是样本个数。kxk维矩阵A1……Ap和kxd维矩阵B是要被估计的系数矩阵。LIt是k维扰动向量,其同时期的元素可以彼此相关,但不能与自身滞后值和模型右边的变量相关。

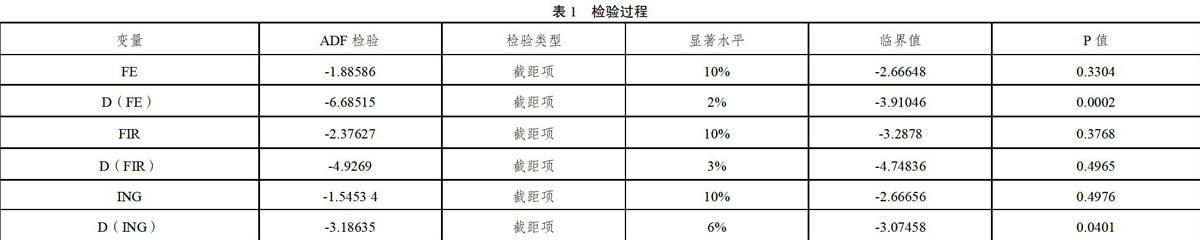

(1)单位根检验:常用的单位根检验方法DF检验和ADF检验法。本文利用EVIEWS6.0软件进行ADF单位根检验。指标包括:ING:代表城乡收入差距的指标,即城镇居民人均可支配收入与农村居民人均纯收入之比。FIR:代表城乡金融发展水平非均衡指标。FE:代表城乡金融发展效率非均衡指标。

表可知:在显著性水平为10%的水平下,各变量都是不平稳的,需要对其差分变量进一步检验,结果3个变量在一阶差分后都是平稳的时间序列,不再具有单位根。其中,ING在6%的显著性水平下的显著性水平下一阶差分平稳,FE都在2%的显著性水平下一阶差分平稳。FIR都在3%的显著性水平下一阶差分平稳。

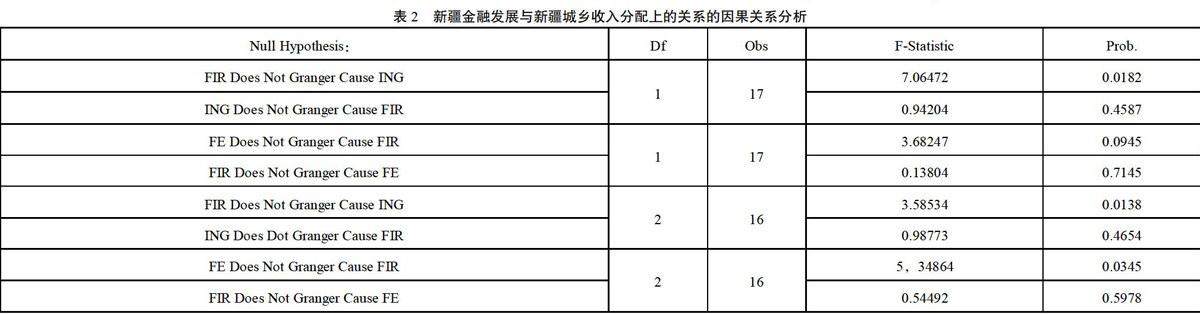

(2)格兰杰因果关系

(3)结论

新疆金融发展效率也是新疆城乡收入分配上的差距加大的个Granger原因,新疆各地区金融发展的差别,先是对新疆城乡收入差距有反作用,但是后面有正面影响会缩小城乡收入分配上的差距。原因是当前社会上的大部分流动资金不断地流进城市,副作用有新疆城乡收入分配,使新疆城市居民收入与新疆乡村收入的差异化,城市居民收入的大幅度提高,但是农村收入提高不太明显而且也有可能出现减小形象;正在此时,由于我国政策对乡村的的大力支持,加大了乡村居民的基础收入,从而减小了新疆城乡收入分配上的差距。

从金融发展角度提出缩小新疆城乡收入分配差距的对策建议

(1)缩小城乡收入分配差距的對策建议

总的来说,当前社会上的大部分流动资金不断地流进城市,对农村发展来说有一定阻碍。从而导致新疆金融发展在城市和农村的程度不同。下面我们来讨论以下这个方面:

1.推进新疆维吾尔自治区各地州的金融发展。大力吸纳国内和国外的各银行,基金公司,证券交易所等金融机构能过来新疆开新的组织结构,以增加新疆金融结构数量来推动新疆金融的发展,同时减小银行业中垄断新疆银行业的几个国有银行,推进新疆金融资源的重新配置。

2.大力推进新疆乡村的金融业基础改进。一直以来,新疆乡村的金融业的运行形势为,存款的人数较多而且贷款的人数较少,因而出现银行的投资资金会积累,而没有投资项目,给银行带来很大的经济负担。因此,必须要改变这样的状态,鼓励乡村居民贷款,并推出对乡村村民有利的各种经济活动和经营业务。

(2)缩小地区收入分配差距的对策建议

1.新疆各地区金融发展的程度大不相同,这个原因会导致新疆各地区居民收入的不相等(北疆地区较多而南疆地区较小)。除此之外,北疆的金融发展水平比南疆比较较高,北疆乡村第二产业的发展较好;南疆金融发展水平较低,农业生产自然条件和基本设施比北疆落后,而南疆地区的第一产业在总产业中的比重较大,第二产业和第三产业的比重较低并发展速度较慢,总体来说第二产业和第三产业的发展不太乐观。对南疆地区来说首先要大力支持第二产业的发展,其次在在第二产业的带领下推动第三产业,从而可以有效的减小南疆和北疆的收入差距。

2.大力推进政府的主导作用,财政局是我国金融业上具有权威的机构,它和中央银行是有权执行财政政策和货币政策的两大金融机构,财政局在当今的市场经济条件下,为了支持乡村金融发展,为了乡村的发展增加支出的力度,同时调节财政局支持乡村资金的运用方向,调节农业补贴。而中央银行可以通过降低贷款利率来刺激帮助乡村居民可以利用贷款里增加自己的收入。

[1]甘晓成,新疆城乡居民收入差距分析[J].农村结晶与科技,2007,(3):72-73.

[2]汤清,付强.广东省农村金融对城乡收入差距影响的实证研究[J].工业技术经济,2007,(7).

[3]房安琳,城乡居民收入差距公平与效率分析[J].理论探讨,2008,(2).

[4]王秀丽,新疆城乡收入差距的原因及对策[J]新疆农垦经济,2011,(4).

猜你喜欢

现代营销·信息版(2020年3期)2020-03-18

中国知识产权(2018年12期)2018-12-29

财讯(2018年20期)2018-05-14

中国经济周刊(2017年24期)2017-06-29

中国知识产权(2017年5期)2017-05-25

投资北京(2017年4期)2017-04-25

光学仪器(2016年4期)2016-11-04

故事作文·低年级(2016年5期)2016-05-14

汉语世界(The World of Chinese)(2016年3期)2016-01-10

爆笑show(2014年3期)2014-06-25