产权性质、高管当期薪酬与公司未来绩效

2018-05-14 08:55王越

财讯 2018年9期

王越

高管薪酬与公司未来绩效的关系是否会受到公司产权性质的影响呢?通过考察国有企业和非国有企业高管当期薪酬对企业未来绩效是否有激励作用来验证我国上市公司高管薪酬契约的有效性。在控制7影响企业未来绩效的行业和经济因素之后,发现总体而言,有效契约论适用于我国国情,但是产权性质却对薪酬激励作用有限裁作用。

产权性质

高管当期薪酬 公司未来绩效

有效契约论 管理者权力论

引言

自从金融危机爆发以来,我国经济一直处于下行趋势,大部分企业绩效呈萎靡状态。但是高管天价薪酬受到了人们的关注和质疑,传统的有效契约论的适用性受到了质疑,越来越多的学者更倾向于认为有效契约论由于缺乏必要的社会条件而在中国难以实现,开始采用管理者权力论研究高管薪酬的制定机制和经济后果:权小锋等认为作为所有者的政府难以做到事先与国企高管签订有效的薪酬契约以产生激励效应,管理层权力越大,获取收益越高。而以方军雄为代表的研究学者认为有效契约论依然适用于中国市场经济。方军雄认为高管超额薪酬是对高管能力的期许和奖励,当公司未来业绩低劣时董事会更可能对高管进行惩罚,为有效契约论提供了有力支持。这说明关于管理者权力论和有效契约论在公司治理中的有效性存在较大的争议。

已有研究没有完伞重视我国转型经济的一个重要特征,即我国企业因产权性质不同而有国企和非国企之分,在相同的高管薪酬水平下,不同的产权性质是否对公司绩效有着不同的影响?本文在已有研究的基础上,首先研究高管当期薪酬对公司未来绩效造成的影响;在此基础上,将我国上市公司按照实际控制人的性质分为国有企业和非国有企业,以此为出发点验证有效契约论和管理者权力论中哪个更加适用于我国上市公司的公司治理。

文献述评

根据委托代理理论,代理问题的存在可能诱使管理者产生自利行为。其中,管理者利用权力和信息不对称优势设计薪酬契约,从而实现超额薪酬收益。有效契约论认为,高管薪酬是高管能力的表现,高管能力越强,公司绩效得以提升,薪酬相应的也越高。因此,将高管薪酬与公司绩效挂钩是解决代理问题的有效方法。业绩型薪酬契约将促使经理人追求个人报酬最大化的同时实现公司业绩和股东财富的最大化。然而,在公司绩效难以提升的情况下,高管薪酬却出现持续上涨的趋势,这一现象引发了公众的高度关注,引发了学者对有效契约论的怀疑。

管理者权力论认为,随着股权分散化程度提高,管理者权力受到的约束越小,管理者更能自主的决定自己的薪酬水平,即使公司绩效下降,高管薪酬也不会有大幅度的下调。对于我国的上市公司而言,由于大股东决定着高管人员的任命,在更多情况下,董事会成员同时也是高级管理人员,大股东与公司高管利益趋于一致,为了实现利益集团的“不正当”利益,高管会在大股东的授权下采取损害公司绩效的经营方法,由此便破坏了高管薪酬与公司绩效的合理关系。该观点得到了一系列经验证据的证明。吴育辉从管理层自利行为的角度出发,采用会计盈利、现金绩效和股东财富衡量公司绩效,对高管薪酬与公司绩效的关系进行了检验,最终发现高管薪酬成为委托代理成本的一部分。但是,该观点仍存在一些争议。例如,国外研究学者发现,高管薪酬的持续上升以及超额高管薪酬也可能是对高管能力提高与其面临经营风险上升的补偿,并不必然表明有效契约论的失效和破产。显然,到底哪种理论更具普遍性,仍然还是一个充满争议的话题。

需要指出的是,尽管有经验证据的支持,但上述两种理论是否适应于正处于经济转型时期的中国资本市场和公司治理实践,仍有待商榷。近年来,虽然我国的非国有企业发展迅速,但国有企业依然是市场经济中的重要力量。因此,本文拟以我国上市企业2008-2014年的数据为研究对象,通过对国有企业和非国有企业高管薪酬是与公司未来绩效关系及激励效果的研究,检验管理者权力论与有效契约论的是否适用中国企业。

理论分析与研究假设

现代企业制度的产生和发展使得控制权和经营权相分离,由此衍生出经理人和股东之间的第一类代理问题。经理过于注重个人享受忽略公司发展、单纯为扩大公司规模而进行的低效率并购都会导致股东财富的损失。随着信息不对称程度的降低,涉及良好的高管薪酬契约被认为是实现经理人和股东日标兼容、降低代理成本的一种有效的治理机制。越来越多的学者通过实证研究发现中国上市公司的公司绩效与高管薪酬的相关度正在逐步提高。吴育辉将ROA和股票收益率作为公司绩效的代理变量,通过分别考察高管薪酬与ROA的关系以及高管薪酬与股票收益率的关系发现高管薪酬与公司会计盈利存在显著的正相关关系。因此,提出本文的第一个假设:

Hl:高管当期薪酬对公司未来绩效有明显的激励作用。

在国企中引入市场机制改变了以往政府部門在经济活动中的作用,企业生产经营活动主要靠市场力量发挥调节功能。但国企改革并非一蹴而就,其在转型经济中兼具社会管理者和国有资产所有者的双重身份,导致其难以成为真正意义上的市场主体。国有企业的这一特性决定了它同时承担着政府宏观调控的相关职能。在经济转型的关键时期,国有企业需要承担多重任务以维持社会稳定。同时,国有企业高管的任命大多是由政府来完成的,高管人员的政治关联和背景明显,国企高管可能更看重政治前途。由于国企所有者缺位问题存在以及内部监督约束体制的缺失导致高管权力膨胀。在公司绩效下行的情况下,国企高管薪酬却表现出刚性,与业绩的敏感性降低。因此,在国企中,高管薪酬对高管并没有明显的激励作用。非国企没有承担太多的社会责任,以利润最大化为经营日标。高管的政治联系较弱,即便有因政治关联而导致的高管超额薪酬也是公司对其较强寻租能力的一种补偿和激励。由此,非国有高企的高管薪酬主要取决于高管的能力,高薪反映了公司对高管高能力的期待和回报。因此,在民企中,高管薪酬对高管有明显的激励作用。本文提出第二个假设:

H2a:非国有企业高管薪酬对公司未来绩效有明显的激励作用。

H2b:國企高管薪酬对公司未来绩效没有明显的激励作用。

研究设计

(1)研究样本

本文采用2008年-2014年问的所有A股非金融类卜市公司作为研究样本。在研究过程中,遵循以下原则进行样本筛选:一是,剔除数据缺失的观测值;二是,剔除数据异常的观测值;三是,剔除ST、PT值;四是,对所有连续变量进行了1%和99%分位的缩尾处理。

(2)模型构建

(3)变量定义

1.高管薪酬(Payt)。高管薪酬指上市公司高管前三名薪酬之和的平均数。 2.产权性质(State)。若实际控制人为政府,取值为1,否则为0.

3.总资产净利润率(ROAt+1)。公司未来绩效代理变量。

4.股权集中度(TOPl)。第一大股东的持股比例。

5.企业规模(Size)。上以公司总资产的自然对数表示。

6.资产负债率(Leverage)。公司财务风险的代理变量。

7.两职兼任(Dual)。当董事长兼任公司总经理时取值为1,否则为0。

8.董事会规模(Bsize)。以董事会人数的自然对数表示。

9.董事会独立性(IDR)。以董事会中独立董事所占的比例表示。

实证分析

(1)描述性统计

表1是研究变量的描述性统计结果。从表中可以看出上市公司高管薪酬标准差为455835.2,这表明不同公司的高管薪酬差距较大;ROAt+l的最小值为-2.74627,最大值为0.380862,表明不同公司的资产报酬率差别较大。第一大股东持股比例TOP1均值则略低于0.37,说明上市公司股权集中度较高。其他控制变量处于正常区间。

(2)实证结果分析

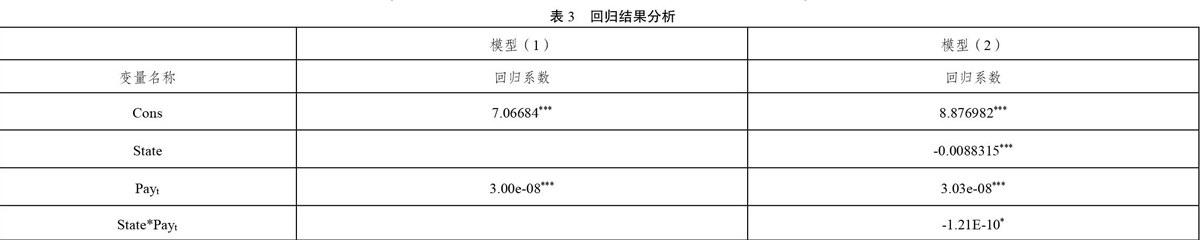

表3首先列示了主要变量的回归结果。从表中可以看出,在不区分产权性质的情况下,高管当期薪酬对公司未来绩效有明显的激励作用。具体表现为高管当期薪酬Payt的系数显著为正。表明在市场化不断推进的过程中,我国高管薪酬与企业绩效的关系日益加强。即假设Hl成立。在考虑了产权性质的影响之后,民企的当期高管薪酬对公司未来绩效有显著的激励作用,而国企则没有显著的影响。具体表现为:(1)产权性质的系数显著为负且,表明国企的产权性质确实对公司绩效有着反向作用;(2)Payt的系数显著为正,表明高管当期薪酬对公司未来绩效有激励作用。(3)State*Payt的系数显著为负,说明国有产权性质会对薪酬激励作用产生阻碍作用。

结论及建议

有效契约论和管理者权力论,究竟哪种理论更加适合我国企业管理实务一直以来是学术界争论的热点。随着国企改制如火如荼的进行,系统的检验我国上市公司高管薪酬契约的有效性显得更有必要。研究表明,总体而言,有效契约论适用于我国企业,但是二元产权性质会对薪酬契约的有效性产生制约作用。

本文建议应继续加强国企改革。科学合理地处理好政府与企业之间的关系,最大限度的减轻政府对国有企业的干预和管制是根本性的措施。选择合理的绩效考核指标,建立合理且多样化的绩效激励措施,更加公正的评价高管的能力和薪酬水平。强化新闻媒体、中小股东等对国有企业高管薪酬体系的外部监督,通过外部监督提高高管薪酬信息披露的透明度,增加合理制定高管薪酬机制的外部压力。

[1]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[2]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012(11):144-155.

[3]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

猜你喜欢

上海师范大学学报·自然科学版(2022年3期)2022-07-11

初中生学习指导·提升版(2022年4期)2022-05-11

商情(2016年51期)2017-03-05

中学生数理化·教与学(2017年1期)2017-01-19

故事会(2016年18期)2016-09-21

当代工人(2015年2期)2015-03-10

软科学(2014年8期)2015-01-20

小雪花·成长指南(2014年9期)2014-10-20

读书(2009年4期)2009-04-17

中学数学杂志(高中版)(2006年4期)2006-07-19