我国上市国有企业自愿性信息披露研究

2018-05-14 08:55丁露露

财讯 2018年15期

丁露露

随着我国证券市场的快速发展,对于广大的投资者而言,传统的强制性信惠披露已经不能满足其投资需求,而作为强制性信息披露的深化和补充的自愿性信息披露,日益成为大众关注的焦点。本文结合国内外文献资料以及2013、2014年50家上市国有企业年报资料,对目前上市国有企业在自愿性信息公开披露现状进行了研究,分析存在的问题并提出适当的解决措施。

国有企业 自愿性信息披露

现状分析 成因对策

引言

信息披露是企业与相关利益者之间沟通交流的桥梁,它的主要方式有两种,强制性信息披露和自愿性信息披露。随着资本市场逐步建立和完善,强制性披露信息已远远不能满足相关利益者的需要,自愿性信息披露逐渐进入视野,开始受到各方的重视。目前我国上市公司的自愿性信息披露状况并不乐观,在这其中作为有着模范带头作用的上市国有企业,他们的自愿性信息披露行为就更应得到关注与研究,在当前国有企业改革的大背景下,研究上市国有企业的信息披露有着重大的意义。

上市国有企业自愿性信息披露现状及存在问题

(1)样本选取

本文选择50家上市国有企业为研究样本,以企业披露的2013年和2014年年度报告为研究对象。涉及航天军工,信息技术、石油石化、电力煤炭、钢铁冶金、建材、汽车、医药等众多行业,样本具有代表性。

(2)自愿性信息披露指标

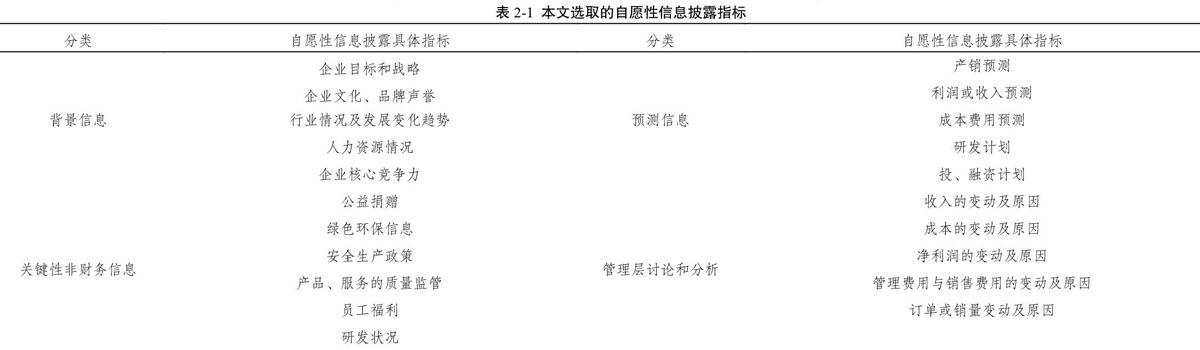

本文主要参考Botosan的自愿性信息披露水平评价指标,是基于Botosan的自愿性信息披露水平评价指标更为全面,同时该评价体系包括较多有利于信息使用者作出决策投资的项目。对于每一项具体指标,若企业有定量或定性地披露相关的情况,均得1分,否则不得分。通过上述方式,可以统计出每个公司、每类指标的得分,总共有21项指标,所以满分为21分。具体指标如表2-1所示:

(3)统计结果分析

1.样本公司的整体披露现状

2013年我国上市国有企业自愿性信息披露指数均值在9.76,而2014年的指数均值在11.18,可见自愿性信息披露整体情况有所改善,但是改善幅度较小,两均值都在10左右,本文研究的指数项目共有21项,也就是说整体平均披露项目仅为其二分之一,同时两年的最大最小值差距都颇大,企业间自愿性信息披露水平差异较大。

2.样本公司分行业的披露现状

从各行业自愿性信息披露指数的描述性统计隋况,可以看出,与2013年相比,2014年各行业自愿性信息披露质量都有有一定的提高,改善最大的当属航天军工。同时各行业间存在差异,两年平均值由高到低排列依次为:纺织、医药、农业、石油石化、地产、建材、航天军工、信息技术、电力煤炭、钢铁冶金、汽车。

3.四类自愿性信息披露指标的披露现状

四类自愿性指标中,披露最多的是背景信息相关指标,企业目标和战略、行业情况及发展变化趋势、人力资源情况、企业核心竞争力披露率高达98%左右。然而企业文化、品牌声誉相关的披露率仅达20%。而预测信息相关指标披露最少,对于预测性的内容部分企业就没有涉及,有发布的企业也大多是语焉不详。其中最少披露的是成本费用预测及投、融资计划,分别为3和7,即50家企业中分别仅有3家和7家披露,大多企业的报表中都有对投、融资隋况的分析,但是对于将来的投、融资计划却较少涉及。关键性非财务信息的披露均值为21.42,即50家企业中大约21.42家企业披露相关信息,此部分指标中大部分为社会责任方面的内容,其中研发状况披露较多,而关于公益方面则最少。对于管理层讨论和分析方面的指标,披露情况也不是太好,大多企业会披露收入和费用变动原因,但对于成本、利润、销量变动有些仅仅描述了变动情况,而未分析变动原因。

(4)上市国有企业自愿性信息披露存在的主要问题

从上述的现状分析以及调查统计过程中发现,上市国有企业自愿性信息披露不仅数量存在缺陷,质量水平也是需要极大提高,具体问题主要如下:

1.自愿性信息披露数量方面

披露数量不足,目前我国上市国有企业自愿性披露信息的数量总体偏低,项目指标披露率仅达50%,也意味着21项项目中仅一半的项目得到了披露;分行业来看,各行業项目指标披露率介于40%-60%,可见各行业披露数量较相近,没有特别突出的,也没有特别差的,反映出各行业普遍披露数量不足。披露侧重存在问题,从四类指标披露情况来看上看,大多数企业年报中对背景信息以及财务变动的现状描述篇幅较大,而对于信息使用者所关注的预测性信息则较少阐述;而分行业来探讨,各行业披露业各有侧重,特别体现在关键性非财务信息。

2.自愿性信息披露的质量方面

披露内容不实用,即披露内容与各利益相关者需求相关度不足或是自愿性信息披露内容粗略,晦涩难懂,且存在大量无效信息。披露描述不充分,统计的过程中发现,大部分公司对某一重大指标及变化原因的披露都是不深入、不全面、不系统,大多数未提供有说服力的数据说明,采用文字堆砌,甚至用夸张辞藻进行描述。披露形式不规范,自愿性信息披露的各项内容的位置比较灵活,各项内容的排版顺序也不同,而且往往与强制性信息混在一块,篇幅一小就很容易被忽视。再次,自愿性信息披露风格不同,当然这也和各公司的企业文化或者经营状况有关。归纳发现,各项指标完成度高、业绩好的公司倾向于直观的表格披露;业绩一般的公司则多使用语言描述。再者,还有一个定性定量披露的问题,大多数的公司没有定量披露项目的习惯,普遍倾向于以文字定性描述。

成因与对策

经过分析,我国上市国有企业自愿性信息披露问题的成因如下:我国资本市场现存缺陷,我国的资本市场机制不完善、我国上市企业内部治理结构不合理;自愿性信息披露相关方缺乏引导,企业缺乏引导,披露动力不足、民众缺乏引导,监管意识薄弱;自愿性信息披露相关制度与监管不完善,自愿性信息披露制度不健全、自愿性信息披露质量监管惩罚不到位。

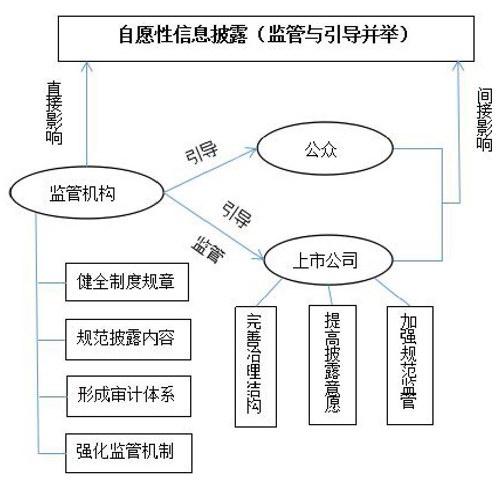

为了资本市场的健康发展,我们必须重视起上市公司(不仅仅针对上市国有企业)自愿性信息披露的问题。要从根本上改善自愿性披露现状,应当建立监管与引导一体的框架体系。监管与引导并举的基本框架体系如图4-1所示:

从这个框架体系中可以看到,涉及三方:监督机构、上市公司以及公众,在这个体系中监督机构起主导作用,它引导、监督着上市公司和公众的行为,对自愿性信息披露的改善产生直接的影响。这个框架适用于所有上市公司,采取多管齐下的办法,不仅逐步解决自愿性信息披露的问题,同时也弥补了我国资本市场的相关缺陷。

[1]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1); 11-23_

[2]王晓玲,构建中国上市公司自愿性信息披露指数研究[J].会计之友,2013( 7):55-57.

[3]张明霞,徐苏琼.上市公司自愿性会计信息披露研究[J].经济研究,2014(32):195-196.

猜你喜欢

科学与财富(2022年9期)2022-07-02

债券(2021年1期)2021-02-04

董事会(2020年9期)2020-11-24

债券(2020年4期)2020-08-04

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

校园英语·中旬(2016年4期)2016-05-14

商(2016年1期)2016-03-03

BOSS臻品(2014年5期)2014-06-09

意林(2011年3期)2011-05-14