我国商业银行不良贷款影响因素分析

2018-05-14 08:55张舒媛

财讯 2018年13期

张舒媛

不良贷款是近年来世界范围内经济危机的主要导火索。随着我国经济进入新常态,守住不发生系统性风险的底线反复被提及。研究不良贷款影响因素有助于提高我国治理不良贷款效率。通过实证检验近20年我国不良贷款及影响因素,经济增长、稳健的货币政策、房地产价格上涨、银行业经营效益提升有助于降低银行业不良贷款,提升银行业经营的安全性。

商业银行不良贷款影响因素研究概述

国内外学者就不良贷款影响因素提出较多猜想并通过实证检验。影响因素主要分为宏观和微观两类。宏观因素中,GDP、公共债务/GDP、失业率(Beck和Jakubik,2015)、房地产价格和货币政策(Cucmelli,2014)是主要影响因素。微观角度中,银行的盈利能力(Haslem和Longbrake,2015)、資本充足率(Makri,2014)和存贷比(Williams,2016)是主要影响因素。本文主要论证我国GDP、M2、房地产价格、商业银行资产利润率对商业银行不良贷款率的影响。

我国商业银行不良贷款影响因素实证研究

(1)数据来源与变量选择

基于评价数据需要真实有效、系统全面、科学可行等原则,本文选取1997年至2016年的商业银行不良贷款率(Non_P)、GDP的年度数据、M2、房地产价格(EstP)、商业银行资产利润率(Com_profit)。其中,变量GDP的年度数据、M2、房地产价格来自中国统计年鉴;商业银行资产利润率来自银监会报告;商业银行不良贷款率来自万德资讯。(2)模型设立

根据上述理论分析,我们选取变量GDP的年度数据、M2、房地产价格(EstP)、商业银行资产利润率(Com_profit)来研究商业银行不良贷款率(Non_P)。

建立如下的计量模型:

Non_P:商业银行不良贷款率;GDP:经济增长_量;M2:社会中流通货币数量;EstP:房地产价格;Com_profit:商业银行资产利润率;μ:随机扰动项

(3)时间序列回归分析

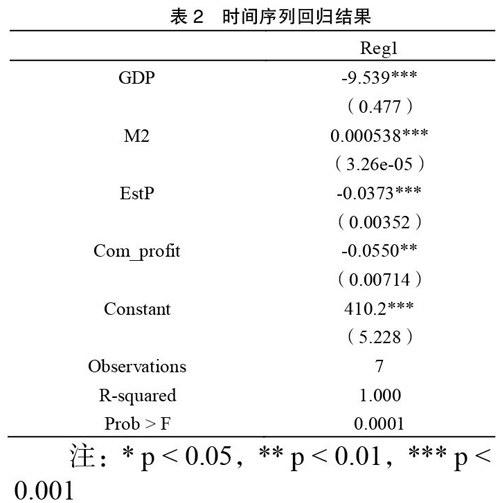

根据表2中数据,模型估计的结果为:

(4)统计检验

拟合优度:由表2中数据可以得到:R2=l.000,这说明模型对样本的拟合很好。

t检验:由表2中可知,变量GDP、M2、房地产价格(EstP)都通过了显著性水平为0.001的检验,商业银行资产利润率(Com_profit)通过了显著性水平为0.01的检验,证明变量GDP、M2、房地产价格(EstP)、商业银行资产利润率(Com_profit)显著影响商业银行不良贷款率(Non_P),说明一地区GDP、M2、房地产价格(EstP)、商业银行资产利润率(Com_profit)是影响商业银行不良贷款率(Non_P)的决定性影响因素。

主要结论

(1)我国商业银行不良贷款影响因素

1.经济增长提升银行业经营安全性

GDP符号为负且通过1%显著性水平。GDP显著影响商业银行不良贷款率,且GDP越高则商业银行不良贷款率越低。一国经济增长越快,说明该国经济实力逐渐增强,商业银行不良贷款率越低。

2.稳健的货币政策提升银行业经营安全性

M2符号为正且通过1%显著性检验。M2越高,即社会中流通的货币越多,银行可能降低利率以减少流动性,引起商业银行不良贷款率增长。

3.房地产价格上涨提高银行业经营的安全性

房地产价格符号为负且通过1%显著性水平。房地产价格(EstP)越高则商业银行不良贷款率越低。房地产价格既是间接衡量一国经济发展的指标,也是银行业主要的抵押财产。因此房地产价格越高,银行业抵押资产溢价,有助于银行业经营安全性的提升。

4.银行业效益提升提高银行业经营安全性

商业银行资产利润率符号为负且通过10%显著性水平。商业银行资产利润率越高则商业银行不良贷款率越低,商业银行资产利润率升高。商业银行盈利能力提升,对贷款发放更注重安全性,以减少逆向选择问题,相应的,商业银行不良贷款率下降。

[1] Barry Williams. The impact of non-interest income on bank risk in Australia[J]. Joumal of Banking & Finance. 2016 (73):16-37.

[2] Doriana Cucinell. The Impact of Non-perfonning Loans on Bank Lending Behavior:Evidence from the Italian Banking Sector[J]:Eurasian Journal of Business and Economics: 2015, 8 (16),59-71.

[3]Jolrn A. Haslem, William Longbrake. Discriminant Analysis of ommercial Bank Profitability [J].Quarterly Review of Economics and Business.2015(17):39-49.

猜你喜欢

中国知识产权(2018年12期)2018-12-29

财讯(2018年20期)2018-05-14

中国知识产权(2017年5期)2017-05-25

光学仪器(2016年4期)2016-11-04

金融周刊(2016年19期)2016-07-13

现代经济信息(2016年12期)2016-07-11

中国市场(2016年25期)2016-07-05

中国经济信息(2015年8期)2015-05-05