中国居民消费水平、投资水平和经济增长的关系

2018-05-14 08:55喻炜

财讯 2018年13期

喻炜

由已有的经济理论可知经济增长与消费和投资水平存在某种联系,消费和投资都是拉动经济增长的马车。基于此,本研究通过构建VAR模型考察经济增长与消费和投资水平相互之间的关系。得出结论:经济增长、消费和投资会受到,系统内变量滞后三期影响,且系统是稳定的;短期来看,变量冲击对系统内的三个变量都会带来较强冲击;长期来看,其冲击效果会逐渐减弱,最终趋于稳定。

消费水平 投资水平 经济增长 VAR

引言

根据经济发展理论,投资和消费是拉动经济增长的两大引擎,固定资产投资是国民经济增长的主要推动力,而消费是所有经济行为有效实现的最终环节,消费的拉动作用较投资的拉动作用更具持续性,唯有消费需求的扩大才是经济增长持久长效的拉动力。西方发达国家近百年的经济发展历史表明:消费水平和投资水平是驱动地区经济增长的重要因素。

经济学上常把消费、投资和净出口比作拉动经济的三驾马车。改革开放以来,我国的经济取得了长足的发展,人们的消费水平有了显著的提高,对外出口的能力获得显著提升,投资需求日渐强烈。因此,研究居民消费、固定资产投资和经济增长之间的关系具有很强的现实意义。选取经济发展水平、消费水平、投资水平最具代表性指标国内生产总值、居民消费水平、固定资产投资建立计量模型,实证研究中国经济增长与居民消费和投资水平间的关系。

经济增长内涵分析

(1)经济增长的含义

经济增长表现出长期的时间序列过程,需从相当长的历史时期来观察,才可能发现增长的长期趋势。由于经济本身所具有的波动性,经济增长也常常呈现出波动的态势。

前人的研究表明,只有把经济总量的提高、人口规模和产品需求量的增加结合起来,才能正确理解经济增长的含义。为便于实证分析,本研究中经济增长特指国内生产总值的增加。

(2)经济增长的影响因素

一是,包括资本、劳动力、资源、技术等所涉及生产过程;二是,包括基础设施、产业布局等硬环境;软环境则包括政治体制、社会体制、经济制度、产业政策、区域政策、管理方式及组织形式等。

(3)经济增长的机制

经济增长的机制包括以下两个方面:

1.需求的拉动

包括内需和出口。通过对产品和服务需求扩大,促进企业扩大规模,扩大生产,拉动就业,增加收入,进一步增加需求,往复循环,达到经济增长的目的。

2.供给的驱动

原材料、资本、技术、劳动的供给,必然会带动相关产业的发展,并形成对产品和服务的新需求。按照美国经济学家钱纳里的观点,经济增长就是生产要素从效率低的部门到效率高的部门的转移。如果我们将有效的生产要素资源都投入到那些具有高效率的地区和部门,必会使宏观经济取得显著增长。

模型构建与说明

(1)研究目的与任务

本研究应用VAR模型研究中国居民消费水平、投资水平和经济增长的关系。我国经济总量的扩大促进居民消费水平的提高和投资的增加;反之,居民的消费水平和投资的增加又会刺激经济总量的扩大。本研究基于居民消费水平、固定资产投资和经济总量之间的关系,研究其相互之间的影响,并检验模型的稳定性。

(2)研究数据说明

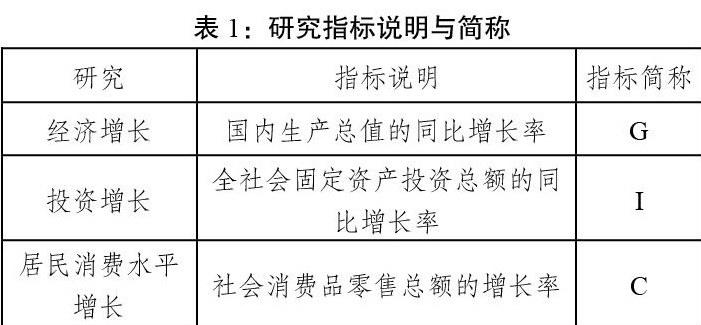

1.研究指标说明:

2.数据查询和简单处理

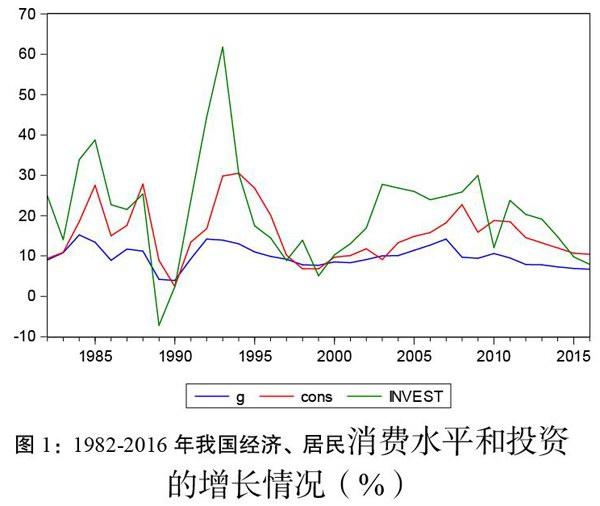

第一步:导出1981-2016年我国国内生产总值、社会消费品零售总额和固定资产投资总额;

第二步:计算国内生产总值的同比增长率、社会消费品零售总额的同比增长率和固定资产投资总额增长率;

第三步:考察期内三个增长率序列的变化结果,相关信息如下图所示:

(3)研究结果分析

1.建立平稳的VAR模型

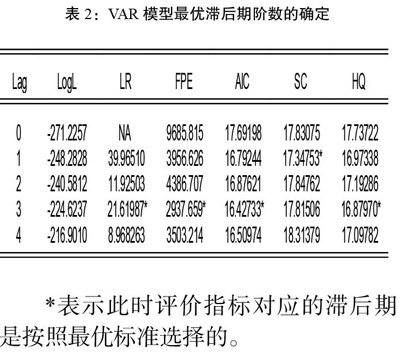

建立平稳的VAR模型的关键是要确定模型的最优滞后期和检验模型的系统稳定性。

首先,将GDP同比增长率G、固定资产同比增长率I和社会消费品零售总额C建立VAR模型,G、I和C都当作内生变量,滞后长度取默認值为2;

其次,确定模型的最优滞后期。通过滞后长度各种标准,选择无约束VAR模型的最优滞后阶数;

*表示此时评价指标对应的滞后期是按照最优标准选择的。

由评价最优滞后期的6个指标中,有4个指标认为应该建立VAR(3)模型,即3期为最优滞后期。

再次,进行系统的稳定性检验;

从表3和图2所示的,模型的特征根都位于单位圆内,说明本研究建立的VAR(3)模型是稳定的,可以进行脉冲响应函数分析和方差分析。

最后,根据模型回归结果在模型最优阶数确定后,根据VAR模型的回归结果,写出回归方程如下:

2.基于VAR模型的脉冲响应函数分析

从图3可以看出:当本期给G—个正向冲击后,G表现为迅速增加,在第二期就达到最大,随后减弱,大概在第五期,其影响效果转为负效应,最后又逐渐收敛;G的增加对C和I产生影响效应大致相同,表明短期经济增长冲击对消费和固定资产投资有明显地推动作用,之后该作用逐渐弱化;同样,当C给系统一个正冲击时,对所有的变量先是产生正效应,之后其影响的效果减弱直至消失。C的冲击对I和G的影响效果作用时间短于对本身的影响,负效应减弱至第九期转为正效应。I的冲击对C和G都有正向作用,其冲击的效果大致相同。从方差分解分析图可以看出:短期内VAR模型系统内的变量对其自身的影响由强减弱;长期来看,冲击带来的影响效果则逐渐消失。

(3)基于VAR模型的方差分解分析

脉冲响应函数描述了VAR模型中个内生变量的冲击给其它内生变量所带来的影响,而要分析每一个结构冲击对内生变量变化的贡献度,并评价不同结构冲击的重要性,则需建立预测方差分解模型。方差分解可以描述冲击在C、I与G间动态变化中的相对重要性。我们

基于VAR模型进行了方差分解,见表4。

表4的第一列是预测期,C列、G列和I列分别表示以C列、G列和I列为因变量的方程新息对各期预测误差的贡献度,每行结果相加是100%。

由表4可以看出,C在第一期只受自身波动的影响,G和I对C波动的冲击在第二期才开始显现,且I的这种冲击对相对于C自身的影响非常微弱,此后快速增强到第七期稳定在20.8%左右,表明I冲击对C的影响较弱,原因是我国固定资产投资的主要集中于房地产市场和基建,而影响我国居民消费水平的原因较为复杂;G冲击的影响较显著,从第八期开始稳定在44.8%左右,这主要由于经济增长带动居民收入水平的提高,进而提升了居民消费水平。而G从第一期起就受到自身波动和C冲击的影响,受自身波动的影响较强,此后逐渐减弱,受C的影响逐步减弱,表明居民消费水平对我国经济增长有一定的滞后效应,从第六期起稳定在9.7%左右,相对影响程度较弱,表明居民消费水平对我国经济增长的影响较弱:

固定资产投资方面,从第一期开始就受到自身波动和C、G波动冲击的影响,在第一期受C波动的冲击较为明显,从第二期开始减弱至第六期稳定在26%左右,而固定资产投资在第一期受G波动的冲击较不明显,从第二期开始增强至第七期稳定在48%左右,这表明居民消费水平和经济增长对我国固定资产投资均有一定的滞后效应,说明居民消费水平和经济增长对固定资产投资均有着重要的影响。

(4)研究结论

由已有的经济理论可知经济增长与消费和投资水平存在某种联系,本研究通过构建VAR模型考察经济增长与消费和投资水平相互之间的关系,结果发现:经济增长、消费和投资会受到系统内变量滞后三期影响,且系统是稳定的;短期来看,变量冲击对系统内的三个变量都会带来较强冲击;长期来看,其冲击效果会逐渐减弱,最终趋于稳定。

同时,近几年国内实施鼓励消费、扩大内需的政策,也彰显了居民消费水平在促使经济增长上的持久稳定的影响,为居民创收以提高消费水平,进而促进经济增长将成为今后发展的模式。

研究意义

改革开放以来,我国采取投资和出口导向型经济增长模式取得了巨大的经济效益,面对当前世界经济低迷、竞争激烈的国际环境,过去那种过度依赖投资和出口导向型获得经济增长的模式不在适用。依据国内外历史经验,表明通过扩大国内投资和国内消费的扩大内需方式来带动国民经济增长,是保持经济长久、稳定、健康、快速增长的最佳途径。

目前我国消费增长相较于产量增长来说,处于停滞甚至是后退的状态,出现了产能过剩的情况,消费对经济增长表现出制约作用。扩大内需,首先需要完善社会各类保障制度,解决居民的后顾之忧,其次是加快经济发展方式转变,提高居民消费需求,不断增强经济增长的内生动力,建立健全扩大内需的长效机制,充分利用有利条件促进我国经济均衡发展,增强抵御国际经济风险能力,进而促进经济社会协调可持续发展。

[1]胡爱珍.论如何提升国民消费水平促进经济可持续增长[J].商业经济,2011,(05):28-29.

[2]魏學辉,李峰.中国通货膨胀、消费水平与经济增长关系实证研究[J].未来与发展,2011,(04):34-37.

[3]张倩倩.经济增长与居民消费水平的协整检验[J].企业研究,2012,(06):6-7.

[4]徐晓丽,夏成孝.中国居民消费水平与经济增长关系的实证分析[J].价格月刊,2012,(04):54-57.

[5]郗笃鹏.我国居民消费水平与区域经济增长的实证研究——基于东部地区的面板数据分析[J].中国商贸,2012,(25):225-226.

[6]王禹棋,王亮红.经济增长、人口因素与居民消费水平关系的研究[J].东北电力大学学报,2013,(05):73-76.

[7]张永浩.固定资产投资、居民消费水平与经济增长[D].华中科技大学,2013.

[8]顾成军.投资规模、消费水平与经济增长一一基于新疆时间序列数据的实证分析[J].科技和产业,2014,(02):107-112+150.

[9]纳鹏杰,纳超洪.中国投资水平与经济增长质量研究[J].云南社会科学,2014,(03):66-69.

[10]禹四明,李亚诚.城镇化背景下居民消费水平与经济增长的动态分析[J].消费经济,2015,(05):86-91.

猜你喜欢

客联(2021年2期)2021-09-10

科学与财富(2020年29期)2020-12-21

小资CHIC!ELEGANCE(2019年29期)2019-09-12

阅读与作文(英语初中版)(2018年10期)2018-12-21

中国经贸导刊(2018年12期)2018-05-29

大经贸(2016年9期)2016-11-16

企业导报(2016年9期)2016-05-26

中学生英语高效课堂探究(2008年10期)2008-11-19