地方债规模与房地产价格关系及发债策略

——以福建和北京数据为依据

2018-05-10 07:44:18黄弘智

福建建筑 2018年4期

黄弘智

(西南财经大学 四川成都 611130)

0 引言

自2011年来,中国经济结构调整带来的宏观紧缩和房地产调控,给地方政府带来了空前的经济压力。为缓解地方政府面临的经济困境,更加高效地完成发展任务,中央探寻让地方政府有控制地“自发自还”地方债,从而保证地方有主动的融资权。地方债指有财政收入的地方政府及地方公共机构发行的债券,是地方政府根据信用原则、以承担还本付息责任为前提而筹集资金的债务凭证,是地方政府筹措财政收入的形式之一。其收入列入地方政府预算,由地方政府安排调度。

发行地方债主要有3个优点:一是化解中央与地方财权和事权不匹配的困境。不允许地方独自发行债务前,大多数非特区、非省会的地方政府通过卖地来获取地方收入,但地方政府又是产业结构调整、房地产调控、用地规模控制等政策的执行者,需要投入大量的资金实现转型。有控制地发行地方债,地方的资金问题能获得一定程度的解决。二是借助市场机制倒逼地方政府改善财务状况。债券市场资本对“优良投资”的倾向性和流动性,对财务状况不良的地方政府会起到刺激作用,推进政府作为、信息公开以保证该地的资金来源和投资名誉。三是提高地方人大监督政府的积极性。由于地方政府拥有了自筹资金、自主发展的能力,会使地方人大在监督地方政府方面有更高的积极性,在债务发行量和风险管控上也能汇聚更多民智,中国的政治体制将会得到进一步巩固[1]。

不过,地方债背后的风险长期受到忽视。龚强等(2011)在《财政分权视角下的地方政府债务研究》中提出,要结合中国的经济发展模式和政治制度来建立设计地方债务风险指标体系[2]。尽管2011到2015年间中央政府指定财政部出台定向承销等多种限制地方债的风险管控,但截至2017年,诸如江苏、贵州等地方债的情况仍有不良,甚至出现新债还旧债的情况。王雅龄等(2015)在《地方债形成中的信号博弈:房地产价格——兼论新预算法的影响》中提出,若地方政府无法像企业一样披露资产负债情况,则需发送包含完美信息的信号,使投资方能判断其真实能力[3]。笔者认为,地方债的入不敷出可能与支撑GDP的房地产行业下行有关,反过来会导致地方收入增长受阻——从而形成恶性循环。因此,笔者搜集了地方债开始发行的2009年到2017年各省份的数据,通过情景分析和相关程度分析,解释地方债对房地产行业的冲击和地方政府面临的还债困境。

1 地方债与房地产的发展关系

鉴于目前大量地方政府财政收入来源于土地拍卖和流转税收的基础上,笔者认为地方债和房地产之间的关系可能具有以下两种关系:

(1)互相促进

当房地产行业低迷时,地方债的发行能及时吸收市场资金。政府将资金用于医疗卫生、交通、教育等周边的基础设施建设上,从而提高周边土地价值,最终通过拍卖土地获取更高的收入来还债。这种循环兼顾了地方的发展和资本市场利润需求。

(2)互相抑制

当房地产行业高涨时,地方债的发行吸收了市场上的资金,从而使房地产热度下降,影响房地产的增值。债券到期时房地产低迷,房地产不再成为市场投资首选。相当于在房地产交易繁荣期限制资金、限制发展上限,在房地产低迷期归还的资本流向其他领域,减少政府在房地产这一支柱行业上的收入,加上地方政府为投资业绩而盲目借债导致债台高筑,因此银行的坏账比率可能因此提高。这种循环则易导致地方债与房地产互相抑制。

2 地方债与房地产价格关系的验证

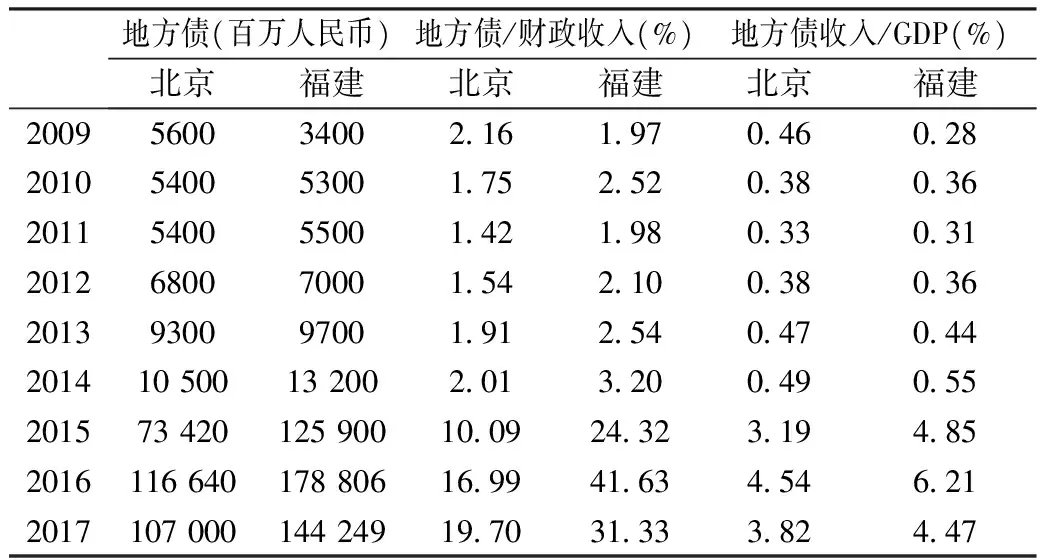

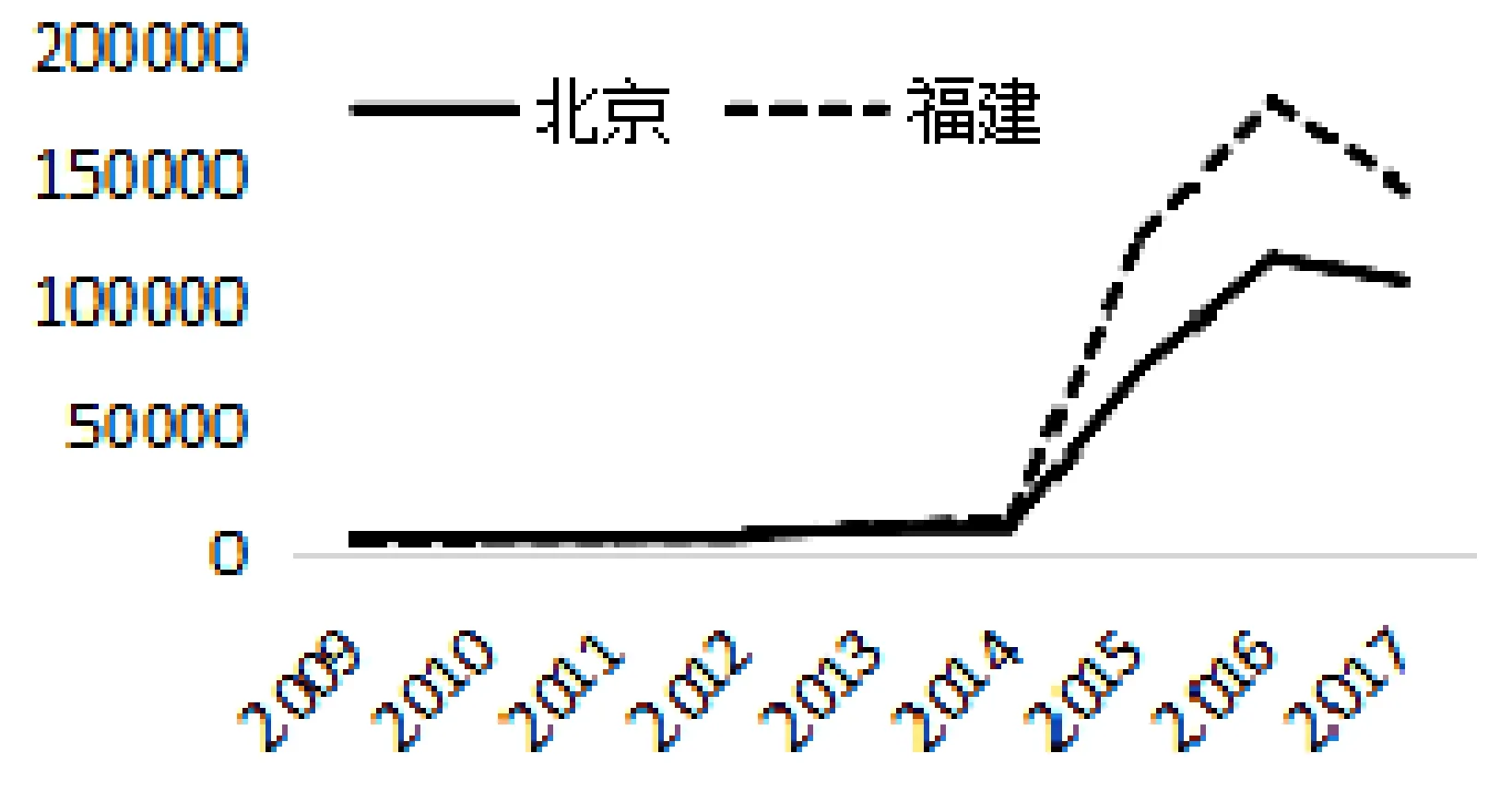

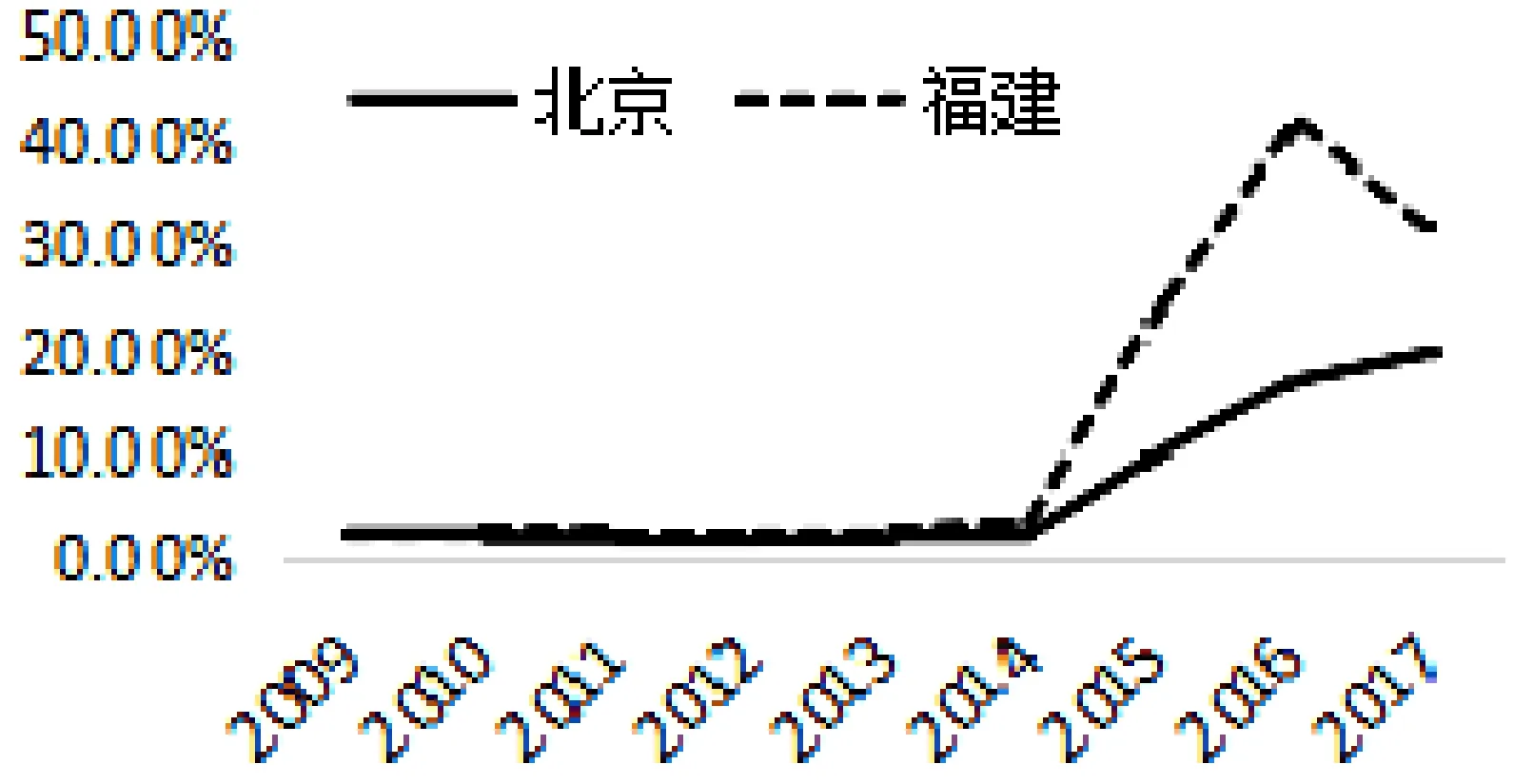

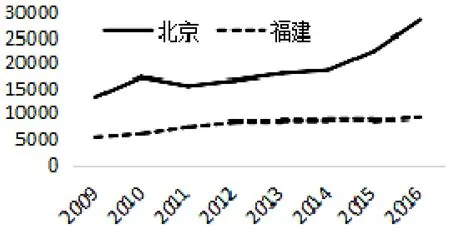

以福建、北京两省市为例,根据地方债发行量和房价关系来检验两者实际影响情况,两省市自2009年以来地方债发行情况,如表1及图1~图3所示。两省市自2009年依赖房地产的平均价格水平,如表2和图4所示。

表1 地方债发行数据(取自CEIC数据库)

图1 地方债发行量(百万人民币)

图2 地方债占财政收入比例(百万人民币)

图3 地方债占GDP比重

图4 房地产平均价格(元/平方米)

20092010201120122013201420152016北京1322417151155171655317854184992230028489福建53666077745183658618884385659175

从图表可以看出,两省的地方债都经历了先增发、后减少的过程,占GDP比重也同方向变化。这说明地方债变化幅度已经明显高于GDP变化幅度,其受政策影响强。背后的政策原因在于,2014年前地方债发行量很少,直到次年政策放开后才开始爆炸性增长。中央在2016年出台的对地方债的新规定,导致各省地方债发行收到更多限制。而相对的,房地产则整体持续保持上涨态势,但在增长速度方面则有所变化。然而,地方债和房地产的进一步关系,可以求助“回归模型”进行判断。

2.1 模型参数结果

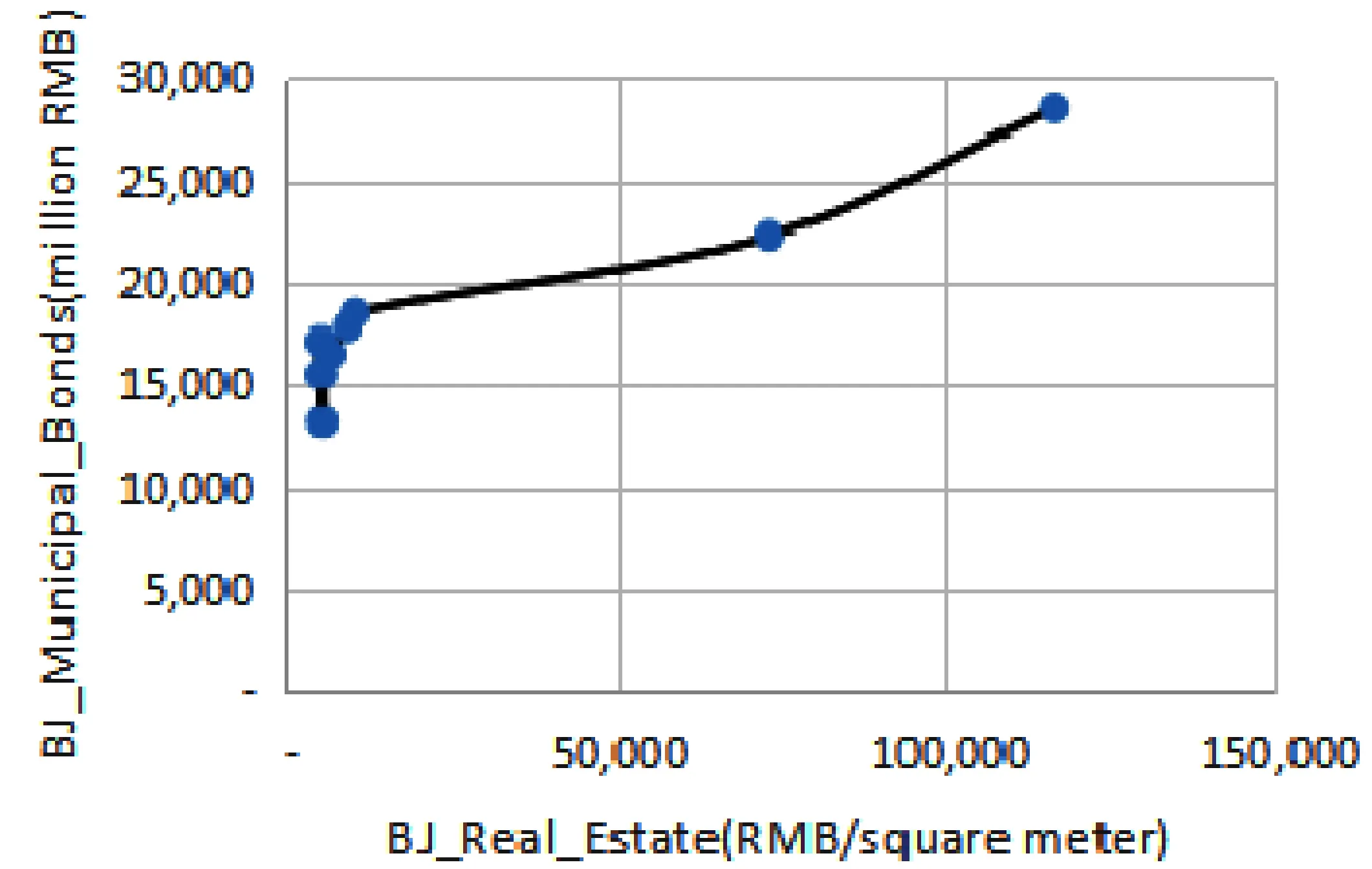

使用eviews软件作两省市地方债和房价之间的折线图,由图5和图6发现,两城市呈现出同样的趋势:发行的地方债在一定额度以下时,地方债发行量增大会减缓房价的增加速度,即图中曲线的斜率随横轴发债量增大而先减少后增加。但一旦地方债发行额度增大到一定程度时,资金可能产生规模效应,导致房价增长速度反弹。

从样本方面看,两省市取自中国两个发展境遇完全不同的地区,但在地方债发行量和房地产之间的关系上却出乎意料一致。结合此前的分析,在一定程度上说明了中国地方债与房地产行业之间的关系可能普遍存在于中国市场上。另外,关于房地产行业周期性导致如此结果的假设,可从图4看出,这段区间房价变化趋势并没有发生同时的显著转折,因此,结果仍然支持假设。

图5 北京市地方债与房价关系图

图6 福建省地方债与房价关系图

2.2 结果分析

债务量不同时,房地产行业受到地方债的影响也不同。地方债发行量较少时,两者之间存在相互抑制的关系;但当发行量超过[20,80](亿人民币)中某个临界点时,两者之间转变为相互促进的关系。这种情况的原因,可能来自政府资金的规模效应。

当地方债发行较少时,地方政府吸收资金的边际效应递减。地方政府对基础设施的小额投入难以大幅度提高周边土地价值;同时,吸收的市场资金降低了房地产行业的流动资金,限制了开发商的新城建设,也限制了投资者购房行为,尤其是作为地方债中介的银行将大多数资金借给政府,限制了本身的房贷业务。加上基础设施建设的时间比较长、社会影响力度不足等因素,容易导致地方政府债台高筑、银行的坏账比率提高。这种循环则易导致地方债与房地产互相抑制。比如,各城市的自来水管道维修和天然气改造工程,资金少、对周边房价的影响也很小。

相对的,当地方债发行量大时,地方政府吸收资金的边际效应递增。地方政府完全能通过大额资金进行较为高档的基础设施建设,大幅度提高周边土地价值。近些年代表性的就是福建的地铁工程、北京的雾霾整治行动,这两者极大提高了收益房产的价值,周边房价应声而起。这种资金规模效应极大振奋了资本市场的信心,从而让政府在土地拍卖流转上获得巨大的收入,实现地方发展和资本市场利润需求的两全其美。

3 解决地方债和房地产关系的策略

(1)进一步完善地方建设项目和资金管理。加大财政约束力度,有效抑制地方不具备还款能力的项目建设,加强监督管理,严禁建设形象工程、政绩工程。

(2)管控好新增项目融资的金融“闸门”。督促金融机构尽职调查、严格把关,对没有稳定经营性现金流作为还款来源或没有合法合规抵质押物的项目,金融机构不得提供融资,严格按商业化原则提供融资。

(3)督促地方强化限额管理和预算管理,加快存量政府债务置换步伐,同时坚持“堵后门、开前门”,坚决堵住违法违规举债的“后门”,开好合法合规举债的“前门”,合理确定地方政府债务限额,稳步推进专项债券管理改革[4]。

(4)在市场具有良好投资机会、房地产行业情况良好时,减少地方债发行;当房地产市场进入紧缩时,增加地方债发行,增加债务总量[5]。

4 结论与建议

(1) 地方债盲目扩张,吸收资金时点不当,影响房地产增值,同时地方债规模效应没有实现。地方债的发行对当地房地产行业具有明显影响,而影响主要体现在地方债发行的规模和安全性上。地方债发行量较少时,两者之间存在相互抑制的关系;但当发行量超过[20,80](亿人民币)中某个临界点时,两者之间转变为相互促进的关系。

(2)定向承销让地方债不再由中央政府担保,安全问题成为影响投资者判断的重要因素之一,尤其是若要展现地方债在房地产行业上的规模效应,那么就必须吸引大量市场投资进入。因此,地方债的相关法律条文仍需要确立和修缮。

基此,笔者对政策制定者提出如下建议:

(1)对中央政府而言:要进一步完善地方债的法律法规,尤其是明确地方政府还债的责任归属,划清中央和地方的界限;加强对违规地方债的监督和问责制,同时积极鼓励地方政府量力而行地自发自还地方债券,完善地方政府绩效评定机制,充分利用市场这只看不见的手来为地方政府谋求融资途径。

(2)对地方政府而言:要积极建立地方债的风险评估体系,适当地发行大规模的地方债来形成资金的规模效应;同时要观察市场情况,在房地产行业下行时发行地方债来进行诸如地铁等高端的基础设施建设,从而实现房地产行业的稳定向好发展;要落实融资上报制度,实现信息的公开透明。

参考文献

[1] X Feng.Local government debt and municipal bonds in China: Problems and a framework of Rules [J].Copenhagen Journal of Asian Studies (2014), 31 (2) :23-53.(RMB/square meter)(million RMB).

[2] 龚强,王俊,贾珅.财政分权视角下的地方政府债务研究: 一个综述[J].金融研究, 2011 (7) :144-156.

[3] 王雅龄,王力结.地方债形成中的信号博弈:房地产价格——兼论新预算法的影响[J].经济学动态,2015(4):59-68.

[4] 中央财经领导小组办公室课题组.中国经济中长期风险和对策(六)——我国地方政府债务风险和对策[J].经济研究参考, 2010 (14) :2-28.

[5] 杨灿明,鲁元平.地方政府债务风险的现状、成因与防范对策研究[J].财政研究,2013 (11) :58-60.

猜你喜欢

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

今日印刷(2019年12期)2019-12-24 08:59:54

中国外汇(2019年11期)2019-08-27 02:06:18

支部建设(2019年36期)2019-02-20 13:21:22

今日印刷(2017年10期)2017-11-09 16:28:24

中国老区建设(2016年3期)2017-01-15 13:53:31

中国老区建设(2016年2期)2016-02-28 09:32:26