出版行业上市公司高管薪酬与 财务绩效关系的实证研究

2018-05-09 06:40刘丹丹

中国集体经济 2018年15期

刘丹丹

摘要:随着全球市场的不断发展,我国出版行业不仅要面对激烈竞争的国内市场,还要面对国际出版行业巨头带来的挑战和竞争。从全球范围内的高新技术的发展来看,信息处理、网络发展、电子产业的革新,无疑是给出版行业带来新机遇。而随之而来的是电子出版、电子书、网络博客、数字印刷的出版新形势对传统出版行业的编校模式,传播手段,阅读方式产生了极大挑战。

企业要具有竞争力,就需企业的高管人员对经营方式进行改革与创新。同时企业的盈利能力也与高管人员的经营方式紧密联系。高管人员在企业中扮演着越来越重要的角色。薪酬制度是影響高管的重要因素之一。高管薪酬与财务绩效关系的实证研究,对规范企业薪酬制度,以及激励高管人员,提高高管的积极性有着重要的意义。

鉴于此,文章具体分析了出版行业上市公司,及用实证分析的方法对其高管薪酬与财务绩效之间存在的关系进行研究。并作出归纳和总结。

关键词:出版行业上市公司;高管薪酬;财务绩效

一、引言

自1932年起,就有人对公司的经营权与管理权进行研究。而两权分离导致了管理层与公司股东之间产生了冲突。两者有着不同的追求方向,管理层希望得到丰厚的报酬、舒适的环境以及充足的假期,而股东希望的是公司价值的最大化。另一方面,也有高管人员愿意获取高额的薪酬,而放弃个人的休闲娱乐时间。因此,其中的主要因素之一就是高管的薪酬制度。

为了达到股东与管理层之间的平衡。适度的提高薪酬,来激励管理人员更好的完成股东所提出来的要求。除此之外,高管薪酬可以通过高管在职消费来间接的反映。高管人员可以轻易的通过管理费用来报销自己个人的支出。公司也通过这一项目,对高管的通讯费、培训费、差旅费进行补贴,更好的激励高管人员。还有些公司股东为了获取长期收益,是企业的价值最大化,将一部分的薪酬以股票的形式发放给高管,将股东自身的利益与高管的利益捆绑,达到最好的激励效果。

如何适度的激励,还需要通过财务绩效,考核管理层是否对企业战略以及实施和执行为企业业绩做出贡献。财务绩效体现了企业的盈利能力、运营能力、偿债能力和抗风险能力。对股东的是否能够获股利以及出售股权换取现金有着很大的影响。根据财务绩效的好坏来判断,给高管人管的奖励。

因此,本文通过财务绩效来衡量公司的经营情况;将对出版行业上市公司进行实证研究,对近几年的数据分析,从而发现其中存在的关系。

二、文献回顾

国外对财务绩效的研究起步较早,Murphy在20世纪80年代就发现高管薪酬与财务绩效之间存在相关关系。GUY也在21世纪除也提出高管薪酬与财务绩效两者间具有相关性。我国对财务绩效的研究相对于国外起步较晚。通过柳劲松、陈梅、柳萍通过高管薪酬薪酬指标和净资产收益率业绩指标对高管薪酬和公司绩效进行研究。郭昱、顾海英通过高管薪酬和高管持股比例薪酬指标和净资产收益率和净资产收益率进行研究。还有一些专家学者对高管薪酬与财务绩效进行研究,运用高管薪酬,高管薪酬增长,高管持股比例,以及高管在职消费等指标进行研究(见表1)。

三、研究设计

(一)研究假设

根据委托代理理论,公司股东往往会与高管之间存在信息不对称及利益冲突,而导致公司的利益遭到破坏。解决这一问题的关键在于高管薪酬制度。恰当的薪酬制度会有效的激励高管人员,在自身利益得到保障的同时,实现公司利益最大化,和股东权益的最大化。将高管的薪酬与业绩挂钩,会刺激高管人员努力提高业绩从而来提高自身的薪酬。另一方面来看业绩的提升,间接的提高管理者的价值,和自我满足感;也驱使管理者提高公司业绩。

假设1: 出版行业上市公司高管薪酬与财务绩效成正相关关系

公司财务绩效的增长,离不开高管人员正确的领导,以及高管人员为此付出的努力。在出版行业上市公司中存在高管人员觉得薪酬低,在工作和薪酬方面体现不出自我价值,而放弃高管的工作。有效的增长高管的薪酬,会给公司带来人才,通过财务绩效的增长与高管薪酬的增长相挂钩,一方面可以激励高管人员,实现自我价值,另一方面可以给公司带来更大的收益。

假设2:出版行业上市公司高管薪酬增长与财务绩效存在相关关系

高管的在职消费是一种变相的薪酬形式。在公司中,高管在职消费可以以公务开支形式出现,个人在消费时使用的是个人的税后薪酬收入进行支付,因此利用在职消费的形式支付薪酬比直接给高管人员额外的津贴更加优惠,在等额的金额的支付方式上,在职消费更加有优势,为公司财务节省开支。另一方面,在职消费是一种身份的象征,对公司的高管人员,比等额的薪酬,起到了更大的作用。同时在职消费在业务招待上,很有可能会增长公司的业务水平,在培训费上,增加了高管的能力,可以使高管更好的管理公司,为公司创造效益,这些方面都会对公司的财务绩效产生影响。

假设3:出版行业上市公司高管在职消费与财务绩效存在相关关系

公司的经营不能看重短期的收益,高管持股作为一种激励机制,高管持股可以使高管与公司的长期利益紧密的结合,主要是因为其具有长期效益,它能够使高管从公司的长远发展角度出发,有效的避免了高管追求短期利益的最大化,而放弃股东所追求的公司价值最大化的目标。过于激励,使高管持股过高,会降低公司股东的控制权,因此选择高管持股比例与财务绩效之间的关系进行研究。

假设4:出版行业上市公司高管持股比例对财务绩效存在相关关系。

(二)样本选取

本文样本中的数据主要来源于中国出版网,中国证券网以及各公司的财务报表。我国的出版行业上市公司数量较少。因此本文选取国内2013~2015年3年中都存在的11家书报刊出版上市公司,除去了3家HK股上市公司,以及1家ST股上市公司,共33家。通过上述的网站所提供的公司发展情况及公司的财务数据对这些上市公司进行分析和研究。

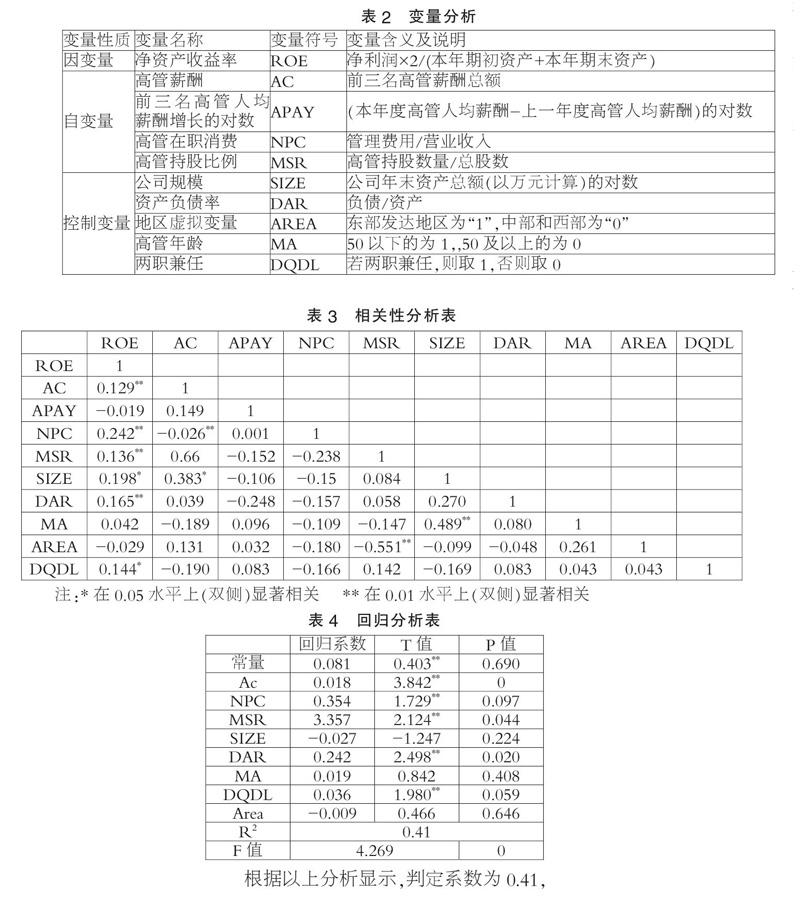

(三)变量分析

如表2所示。

(四)模型构建

模型:高管薪酬与财务绩效关系的模型

ROE=a1+a2AC+a3APAY+a4NPC+a5MSR+a6SIZE+a7DAR+a8AREA+a9MA+a10DQDL+ε

四、实证分析

(一)相关性分析

通过表3表明,净资产收益率(ROE)与高管薪酬自然对数(AC)之间存在显著地正相关,相关系数在置信度为1%上显著。净资产收益率(P)与高管在职消费存在1%置信度上的的正相关。在公司规模(SIZE)和公司所在的地区(AREA)通过了置信度1%的检验,说明公司规模与公司所在地区存在相关关系。其他变量间的相关系数较小,且不显著,表明各变量之间不存在明显的共线的问题。

根据上述相关性分析,发现高管薪酬增长与财务绩效之间不存在相关关系,为了得出更好的回归分析结果,剔除不相关的变量。因此将公式改为

ROE=a1+a2AC+a3NPC+a4MSR+a5SIZE

+a6DAR+a7AREA+a8MA+a9DQDL+ε

(二)回归分析

根据相关性分析,高管薪酬各变量之间不存在明显的相关性,由于高管薪酬增长与财务绩效不相关,剔除高管薪酬增长这个变量。选择模型二,来对出版行业上市公司高管薪酬与财务绩效之间存在的关系进行回归分析。以出版行业上市公司2013~2015年每年的净资产收益率为因变量,以前三高管薪酬,高管薪酬增长,高管在职消费比例,以及高管持股比例解释变量,及公司規模,资产负债率,高管年龄,和两职兼任作为控制变量,来检验高管持股比例与财务绩效存在相关关系。

根据以上分析显示,判定系数为0.41,表明有41%的能力来解释公司财务绩效,说明出版行业上市公司高管薪酬对财务绩效的显著性较高。模型中F值为4.269,相对应的P值为0,说明其通过了5%置信区间的检验,表明该模型具有显著性,其回归结果具有有效性。可以认为该模型线性回归效果显著。因此认定出版行业上市公司高管持股薪酬与财务绩效存在相关关系。

五、研究结论

1. 出版行业上市公司高管薪酬与财务绩效的关系存在正相关性,并且相关性显著。

2. 出版行业上市公司的高管薪酬的增长和财务绩效没有关系,财务绩效对薪酬的增长量没有直接明显的联系。

3. 与其他有些研究相反,本文的回归分析结果是出版行业上市公司高管的在职消费水平与财务绩效存在正相关的关系。原因可能是出版行业特殊的环境因素,需要高管通过在职消费可以带动财务的增长。

4. 出版行业上市公司高管持股比例与财务绩效存在正相关关系。财务绩效的变化随着高管持股比例的变化而变化。

参考文献:

[1]彭俊杰.企业社会责任、高管薪酬激励与公司财务绩效[D].暨南大学,2013.

[2]陶萍,张春雨.上市银行高管薪酬与财务绩效关系研究[J].中国人力资源开发,2013(09).

[3]胡亚权,周宏.高管薪酬、公司成长性水平与相对业绩评价——来自中国上市公司的经验证据[J].会计研究,2012(05).

[4]张晓娟.上市公司高管薪酬构成与企业绩效相关性研究[D].河北工业大学,2012.

[5]孙运杰.上市公司高管薪酬差距与企业绩效的关系研究[D].苏州大学,2013.

[6]徐良果,李娜.上市公司公司治理、高管薪酬与公司绩效关系的实证研究——来自中国A股证券市场的经验证据[J].财会通讯,2011(30).

(作者单位:江苏大学财经学院)

猜你喜欢

科技创新导报(2016年23期)2016-12-23

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26