我国传媒上市公司资本结构对公司绩效影响的实证研究

2018-05-08 07:16唐静

中国集体经济 2018年3期

唐静

摘要:文章以我国传媒行业2013~2016年上市公司年报数据为样本,对上市公司资本结构与公司经营绩效的关系进行实证研究,结果表明:资产负债率与公司经营绩效正相关但不显著:公司成长性与经营绩效呈显著的正相关:公司规模与经营绩效呈显著的负相关。最后,文章对我国传媒行业上市公司完善资本结构提出建议,

关键词:传媒业:资本结构:经营绩效:面板固定效应模型

改革开放以来,人们的物质生活不断提高,物质的充裕催生出了相应的精神需求。近年来,以传媒业为代表的文化产业迅猛发展,彰显出了蓬勃的发展潜力和势头,2009年我国推出创业板后,华谊兄弟作为传媒类公司的代表率先在创业板上市。接着华策影视、光线传媒、华录百纳以及新文化等先后在创业板上市,极大地鼓励了我国文化产业公司上市的信心。我国文化产业整体起步晚,发展历程较西方先进国家落后的现实也促使关注文化产业在融资方式、资本结构以及财务决策方面的不足,因此我国更需要对文化产业公司资本結构与绩效之间的关系进行深入的探讨。

一、理论分析与研究假设

1958年,Modigliani和Miller在《资本成本、公司理财和投资理论》中提出了著名的MM理论,该理论认为在一定条件下,企业价值与采用的融资方式无关。AG Moghaddam和MS Kashkoueyeh(2015)等用多元线性回归检验假说,以德黑兰证交所50家上市公司2008~2012年的数据为样本进行研究,研究结果表明,短期债务、长期债务和总债务与股本回报率之间存在负相关关系。戴钰(2013)以2007~2009年我国传媒行业的数据为研究样本,研究发现,我国传媒业的资本结构与企业绩效之间存在负相关关系。杨楠(2015)以2009~2013年间我国A股上市公司的数据为样本,使用回归系数后的结果表明,资本结构对企业绩效的影响效果随着社会责任水平的变化而变化。高磊、庞守林(2017)利用上市公司数据,在风险承担视角下实证检验风险承担、资本结构与企业绩效之间的交互关系。研究表明,企业负债率与企业绩效显著负相关,二者之间关系受到企业所有权性质影响。

从现在的研究结果来看,学者们对于资本结构与绩效是正向、负向还是其他影响的关系依旧没有达成共识。C刊及以上上关于传媒公司资本结构与绩效之间关系的文章,数据还停留在2012年。本文以我国传媒上市公司为例,研究资本结构与公司绩效之间的的关系,使用了2013~2016年的新数据,使研究更具时效性。

综上,本文提出假设:H1:资产负债率与公司绩效呈正相关关系。H2:公司成长性与公司绩效呈正相关关系。H3:公司规模的大小与公司绩效呈正相关关系。

二、研究设计

1.本文以我国传媒上市公司2013~2016年年报数据为样本,从新浪财经披露的上市公司年报上手工搜集关于ROE、DAR、GROWTH、SIZE等相关数据。在剔除ST(特别处理)、。ST(连续3年亏损有退市风险的特别处理)、PT(特别转让)等异常数据的公司和数据有缺失的公司样本数据后,实际样本数据共包含传媒上市公司30家。

2.本文被解释变量为ROE。因为净资产收益率是财务管理中杜邦分析法的核心。本文还采用DAR、GROWTH、SIZE这3个指标来衡量公司资本结构。公司资本结构主要由股权结构和债权结构构成,所以它们能够很好地刻画资本结构。根据上文的分析,构建回归模型。回归模型的基本形式如下:

ROE=β0+β1DAR+β2growth+β3size+ε。(其中β0为常数项,β1~β3分别表示对应因素的回归系数,ε为残差。)

三、实证回归结果与分析

(一)变量的描述性统计

统计发现,资本结构中资产负债率2014年行业均值为0.3466,其余3年行业均值均为0.32左右,这说明传媒行业整体来看4年间资产负债率波动幅度不大,且都较低,远低于欧美发达国家的资产负债率水平。这与我国资本较为保守,更倾向于股权资本有关,因为企业的目的是股东财富最大化。也可能跟我国证监会要求首次公开发行股票的公司资产负债率不能超过0.7有关。但是适当的负债可以通过财务杠杆,借用债权人的资金为企业赚取更多的利润。可以看到,4年间的最大值都在0.64以上,而行业最小值在0.1及以下,行业的偿债能力的差距还是较大。公司成长性2013年行业均值为0.23,2016年行业均值0.51,4年间行业净利润水平一直在上升,说明整个行业的成长能力都在提高。可以看到,行业最大值从2013~2016年都在逐渐变大,而行业最小值始终为负,还是可以看出行业成长能力差距较大。公司规模从2013~2016年一直呈扩大趋势,这与我国传媒行业出现区域化、集团化的特征相吻合。从2013年的13.27到2016年的14.06,增长幅度不大但平稳,公司规模的最大值从2013~2016年都保持在23.00以上的水平,最小值从11.06增长到12.32,可以看出行业差距正在逐步缩小。

(二)回归结果分析

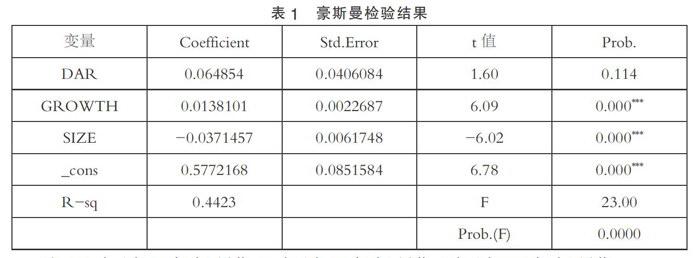

通过表1可以看出,卡方统计量为30.72,对应的伴随概率为0.000,因此,应该拒绝随机效应和固定效应的系数无系统差异的原假设,也就是说,随机效应模型的估计不一致,使用固定效应模型回归更为合适。从回归结果可以看出,回归方程整体拟合优度为0.4423,解释变量能较好的解释因变量的变动。F统计量为23.00,对应的伴随概率为0.0000,说明模型整体是显著的。结果显示,DAR回归系数为正但不是十分显著f显著水平是0.11),说明DAK确实是按照预期对ROE有一个正的解释力,但是在所有样本中是不显著的。GROWTH的回归系数为正且在1%显著性水平下显著,这与预期相符。SIZE的回归系数为负且在1%的显著性水平下显著,

四、研究结论与启示

本文以我国传媒上市公司2013~2016年的年报数据为研究样本,实证检验了资本结构对公司绩效的影响,进一步为公司治理提供新的理论依据。研究发现:1.公司绩效与资产负债率呈正相关但不显著,不满足资产负债率越高,公司绩效越好的假设。所以资产负债率并未在我国传媒业中取得应有的作用。2.公司成长性与经营绩效呈显著的正相关,这与假设相符。3.公司规模与经营绩效呈显著的负相关。这与研究假设相反。鉴于本文关于传媒行业的研究结论,首先,传媒业应适当的提高资产负债率。其次,传媒行业已经出现集团化的特征,传媒公司必要时可采取退出战略,舍弃没有发展能力的弱势项目,将有限的资金用在优势项目,

猜你喜欢

科技传播(2016年19期)2016-12-27

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

人间(2016年26期)2016-11-03

商(2016年25期)2016-07-29

戏剧之家(2016年7期)2016-05-10