产权属性对内控质量与安徽上市公司价值关系的影响研究

2018-05-03 05:41

山东农业工程学院学报 2018年2期

(安徽机电职业技术学院经贸管理系 安徽 芜湖 241000)

早在1992年COSO颁布了《内部控制—整合框架》,而2001和2002年安然与世通分别暴露的财务丑闻,引发了各国理论与实务界对内部控制重新思索。为进一步加强企业内部控制,美国分别于2002年与2004年出台了萨班斯(SOX)法案以及风险管理整合框架。SOX法案规定上市公司递交的年度财务报表中需要对内部控制进行报告,并且需要注册会计师对企业内部控制进行认证和评估。而国内相继发生的财务造假事件,进一步促使我国相关监管部门对内部控制的重视。借鉴美国经验,我国于2007、2008以及2010年 《企业内部控制规范——基本规范》、《企业内部控制基本规范》以及《企业内部控制配套指引》相继出台将内部控制从自主选择发展成强制性的公司治理机制。2012年财政部等部门联合下发的《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,要求国有及非国有公司分类、分批实施企业内部控制规范体系。一系列内控制度和规范的最终目的是通过有效合理的资源配置达到企业价值最大化。

在我国,国有企业联系着各行各业,对国民经济的发展具有重要作用。同时,国有企业在治理结构方面与非国有企业具有不同特征,具体表现在投融资决策、高管人员安排、公司规模、企业价值等。国有上市公司的内部控制水平是走在前列的,然而诸如银广夏、啤酒花、八钢集团等事件的发生,不禁让研究者们反思产权属性会不会影响企业内控制度的有效性,进而影响企业价值的创造。

近年来安徽上市公司数量及其规模不断增长,在促进地方经济发展,吸纳就业,科技创新乃至资本市场健康有序发展等方面起到了重要作用。各部门强制执行的内控制度管理规范对安徽上市公司的内控质量提升是否具有显著作用?内控质量的提高能否促进安徽上市公司价值的提高?在不同产权属性下这种作用的显著性是降低还是增强?另一方面安徽上市公司价值的提升能不能反过来激励企业提高内控质量,从而达到良性循环?国有上市公司相对非国有公司具有更健全的治理机制,较充分的国家财政支持,内部控制的完善对企业价值的促进作用是否更明显?

为了解答以上问题,以深沪A股安徽上市公司2000-2015年的数据为研究样本,实证分析内控质量与安徽上市公司价值的关系是单方向的还是具有协同性。国有和非国有上市公司在推进内控制度的时间进程中以2008年为时间节点,分析不同产权属性下内控质量与安徽上市公司价值的影响是否变化;为了验证不同产权属性对内控质量与安徽上市公司价值关系的影响,以产权属性设置虚拟变量,建立含有产权属性的交叉变量进行模型的多元回归分析。本研究进一步丰富内控质量与企业价值关系的研究,同时为相关监管部门对不同产权上市公司推进内控制度建设提供经验支持。

1.文献综述与研究假设

1.1 内控质量与企业价值

国外学者主要是基于内控质量影响企业价值的路径将二者结合起来。Kinney(2000)认为内部控制的实施能够有效监督相关法规的执行、财务信息的准确披露、经验效率的提高等[1],这些因素都是能够促进企业价值提升。顺着此思路以后的学者主要从信息披露质量、内部控制缺陷、投融资成本等方面研究如何影响企业价值。Doyle et al.(2007)[2]、Ashbaugh-Skaife et al.(2008)[3]实证研究了内部控制缺陷对应计会计质量的影响,认为一方面是由于企业自身缺乏相应的政策机制,另一方面是员工的主观错误,最终导致负的会计应计质量。而具有完善内部控制的企业,能够形成准确的会计语言正确引导企业日常活动从而促进企业价值的提升。Lambert et al.(2007)[4]认为内控质量影响企业价值不仅仅是通过披露的信息质量,还有融资成本,因此建立了企业会计信息系统与权益成本关系的模型。其中会计信息系统全面反映了内部控制披露的信息以及内部控制披露的信息质量。会计信息系统反应的信息会影响市场参与者企业未来现金流的预期,也会影响企业内部决策,最终影响权益成本。Ashbaugh-Skaife et al.(2009)[5]证实了前者的结论,认为内部控制缺陷高的企业权益成本高最终会导致企业价值的减少。还有学者从内控质量影响企业内部工作人员的行为进而影响企业价值这一思路展开,并认为企业管理者不注重内部控制,员工对企业出现的运营问题可能怠于反映,从而给企业价值创造带来负面影响;反之企业管理者对内部控制严谨,员工也也会增强使命感及时反映企业运营过程中存在的问题从而有助于企业价值创造。以上学者的研究都证实了内控质量的提高对企业价值提升具有正向作用。而Ogneva et al(2007)[6]、Beneish et al(2008)[7]研究认为内控质量的提高并没有显著改善企业融资成本,对企业价值的提高并没有显著影响。Zhang(2007)[8]认为执行内控制度给企业的约束和压力造成遵循成本过高,企业价值反而下降。

国内,有关内控质量对企业价值的影响研究主要结论是正向促进作用。林钟高等(2007)[9]通过构建中国上市公司内控指数,建立内控指数与企业价值的回归模型,最终实证分析得出我国上市公司内控质量的提高有助于促进企业价值的增加。查剑秋(2009)[10]基于战略视角,采用问卷调查的方法,从内控战略五个层面分别研究其与企业价值的关系,得出战略内控对企业价值的增加具有正向促进作用。随后杨松令等(2014)[11]90-99通过实证研究得出相同的结论。企业价值的提升能否反过来促进企业内控制度建设文献较少。王爱群等(2015)[12]66利用格兰杰因果关系检验得出内控质量是托宾Q的格兰杰原因,而托宾Q不是内控质量的格兰杰原因。

1.2 产权属性、内控质量与企业价值

在我国国有企业主导着各行业发展,在国民经济的发展过程中扮演重要角色。方红星等(2013)[13]认为国有企业的规模、投融资决策以及企业价值标准等方面与非国有企业是有较显著差别的。不同产权属性,内控质量对企业价值的影响观点主要有两种。一种是认为国有产权二者的正相关更显著,另一种则认为非国有产权下,二者的正相关更显著。杨松令等(2014)[11]90以央企为研究对象,实证检验了央企内控质量的提高有助企业价值的提升。程小可等(2013)[14]研究发现相对于非国有控股公司,国有控股公司内部控制水平对盈余管理行为更具有抑制作用,有助于企业价值提升。王爱群等(2015)[12]68通过实证分析得出国有上市内控质量对企业价值的提升作用比非国有上市公司明显。李姝等(2017)[15]得出了与前者类似的结论,认为国有上市公司的内控制度建设与执行比非国有上市公司要早,因此具有更高的内控水平,内控质量对企业价值的提升是显著的,并且显著性比非国有上市公司高。然而王鹏等(2013)[16]研究证明在国有控股公司中,内部控制缺陷越多,内控质量越低,而在非国有企业中该结论并没有成立。王治等(2015)[17]利用2007-2012年1010家上市公司的数据实证研究得出,相比民营企业,国企往往承担着来自政府的扩大就业、提高税收、保持社会稳定等职能,同时国企经营失败的后果由国家承担,这就导致在国企高质量内控制度对非效率投资的抑制不如民营企业,中央国企的内控质量对非效率投资的抑制不如地方国企。

1.3 研究假设

已有研究表明高质量的内部控制能够有效降低委托代理成本,在企业运营过程中加强各个过程的规范与监督能够有效防止企业运营风险,避免财务舞弊以及管理人员的逆向选择和道德风险。在高质量的内部控制框架下,上市公司会计信息披露质量高,投资者能够掌握企业经营的真实状态,投融资渠道更畅通,有助于企业健康有序发展。内部控制质量的进一步提高,企业管理者愈发重视企业风险和内控的披露,降低市场风险带来的经营风险。另一方面,内部控制质量高的企业,会计信息披露质量高,所有者能够依靠披露信息制约经理人员的不当行为;中小股东也能够监督大股东的利益侵占行为。以上高质量的内部控制带来的结果都能够有效促进企业价值的提升。因此提出假设H1:内控质量的提高对企业价值创造具有正向促进作用。

自美国SOX法案的推出,我国相关监管部门逐步开始内控制度的制定与颁布,当前内部控制框架已成为企业治理的必要机制。相关法规明确规定了不同产权的上市公司执行内控制度的时间进程是有区别的,国有企业又一次成为国名经济发展的“试验田”。由于我国国有产权存在的独特特征,进一步实施内控建设是有必要的,带来的经济效果将逐步显著。国有企业在经济发展过程中享受较多的政策优惠,国有股一股独大的现象仍较严重。安徽上市公司有部分企业是国企改制而来,其治理机制和非国有上市公司存在较大区别,内控质量对不同产权的安徽上市公司价值的影响是有区别的。相比非国有上市公司,国有产权上市公司更多地承载了政府的社会责任,如吸纳就业、环境治理、增加税收等,很难做到非国有产权上市公司的利润最大化目标。同时国有上市公司在内控制度的实施上走在前列,意味着企业面临较高的制度执行成本,以及制度约束的压力。内控质量的提高能够促进安徽上市公司价值提升,但是国有产权下这种促进有所降低。综上提出假设H2:产权属性会对内控质量与安徽上市公司价值的关系产生显著影响,相对于非国有产权属性,国有产权降低了内控质量与安徽上市公司价值的协同性。

2.研究设计

2.1 变量设计与度量

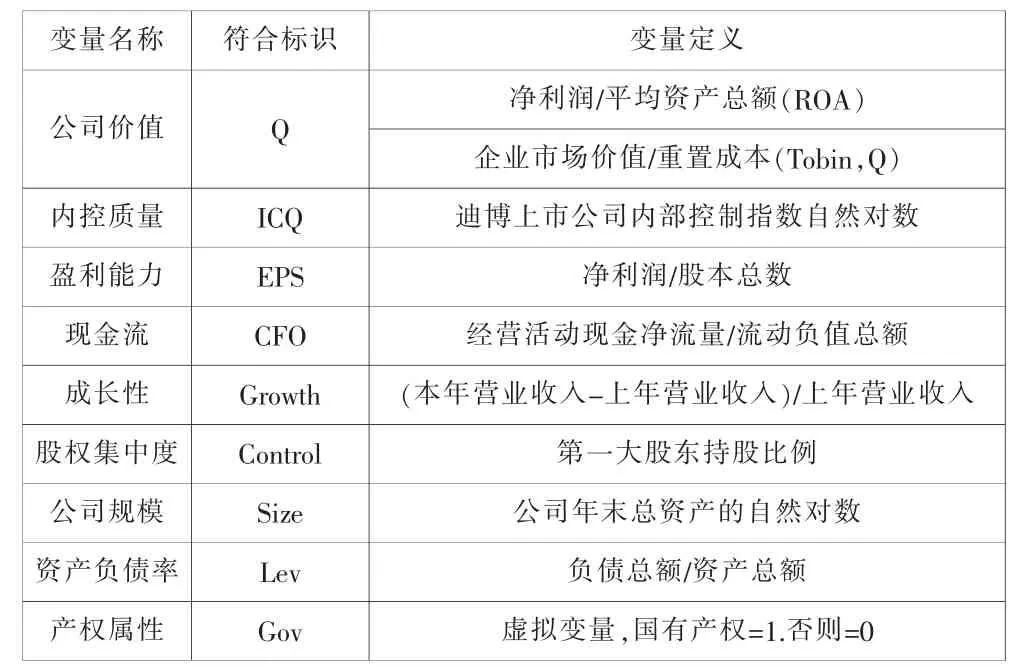

企业价值的衡量指标国际普遍做法是选择托宾Q值(企业市场价值/重置成本)作为企业价值的衡量指标,认为该值能够反映企业资产未来的价值。鉴于我国资本市场发展还未成熟,股价波动幅度较大,重置成本并不能准确反映企业资产价值,国内学者利用资产收益率指标反映企业价值创造能力,该指标受粉饰可能性小,比较客观真是反映企业价值(徐丽萍等,2006)[18]。为了更全面反映内控质量带来的经济结果,本研究分别用托宾Q(Tobin,Q)和资产收益率ROA反映安徽上市公司价值。

内控质量采用迪博·中国上市公司内部控制指数对数作为内部控制质量ICQ的替代变量。该指标包括经营、合规、资产安全、战略和报告五大目标,同时利用内控制度缺陷进行修复,比较客观、全面反映公司的内控质量。国内越来越多的研究中使用该内控指数替代内控质量指标并且广泛认可(李晓慧等,2013)[19]。其他变量上选择了公司规模(Size)、企业成长性(Growth)、资产负债率(Lev)等 6 个指标。 变量设计与定义具体见表1所示。

表1 变量设计与定义

2.2 模型建立

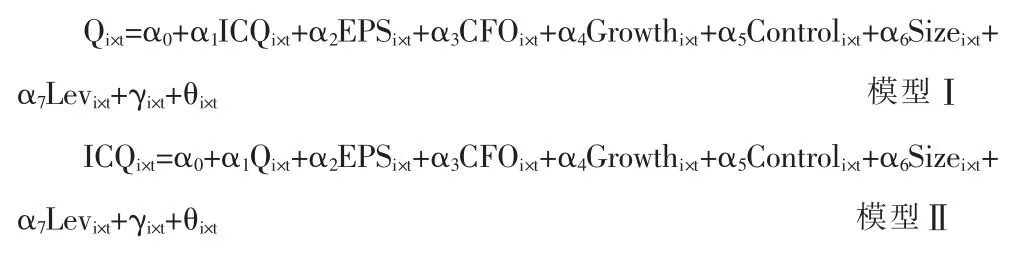

为了验证假设1,建立内控质量与安徽上市公司价值关系的多元回归模型如模型Ⅰ、模型Ⅱ。

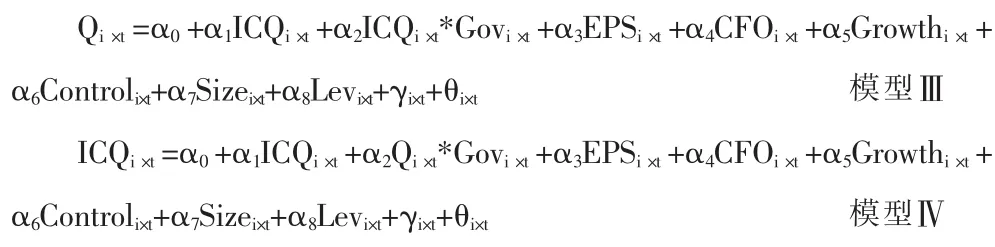

为了验证假设2产权属性对内控质量与安徽上市公司价值关系的影响,加入产权属性作为交叉变量,模型如Ⅲ、Ⅳ。

2.3 样本与数据来源

选取2000-2015年沪深A股安徽上市公司数据,剔除变量缺失样本共得到288个平衡面板数据。平衡面板数据在时间和截面上考察变量之间的动态关系,上市公司数据来自于国泰安(CSMAR)数据库,内部控制指数ICI来自于DIB中国上市公司风险管理与内部控制数据库。数据整理与分析所用软件为Excel和Stata14.0。

3.实证分析

3.1 变量描述性统计

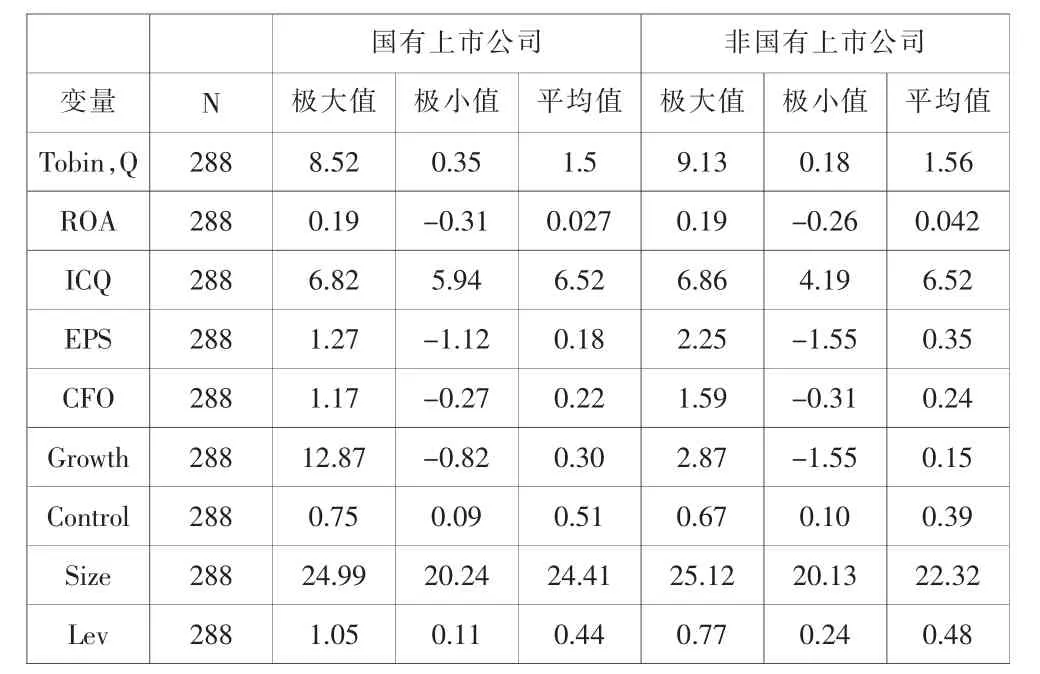

对安徽国有上市公司和非国有上市公司数据分别进行描述性统计得到如表2所示结果。可以看出安徽非国有上市公司托宾Q平均值和资产收益率平均值比国有上市公司高。内控质量指标不同产权属性下的上市公司差别较小,安徽非国有上市公司的内控质量最小值比国有上市公司低。其他控制指标上极大值、极小值和平均值也存在一些差别。

表2 相关变量描述性统计

3.2 单位根检验

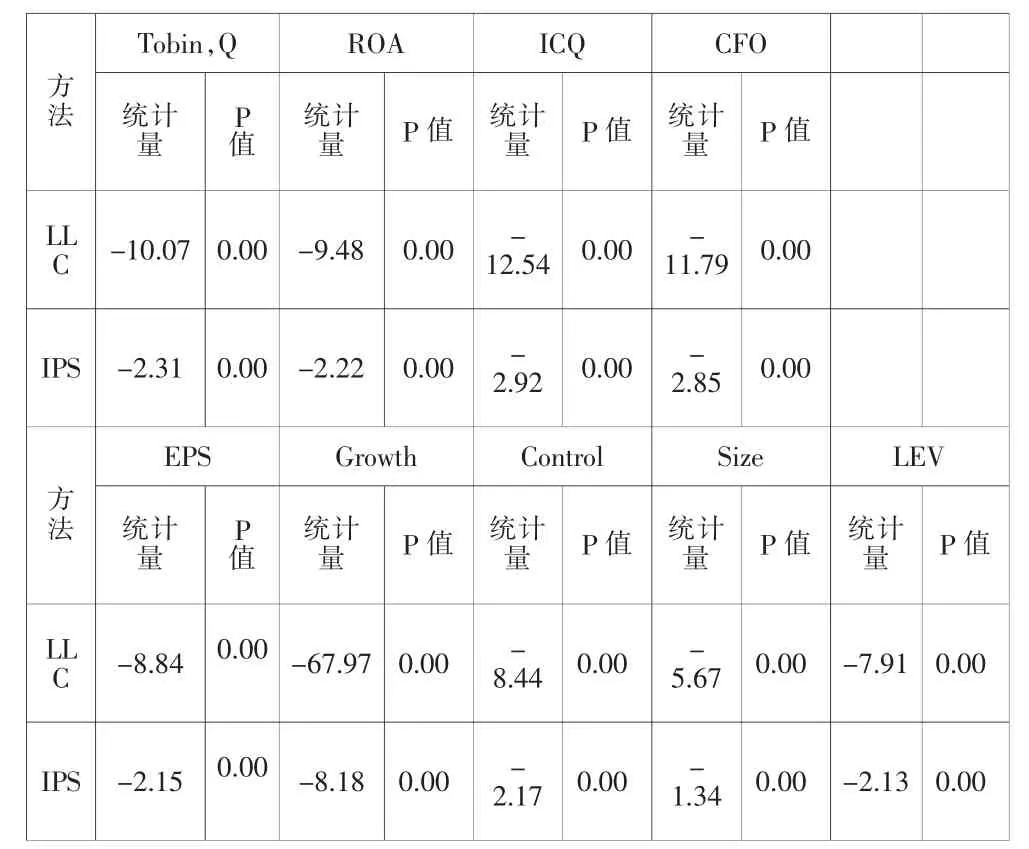

面板数据相关检验要求每一变量序列是平稳的,如果不平稳需要进行差分或对数处理使之成为平稳序列。为了后续研究对序列进行了单位根检验。由于本样本是平衡面板数据,因此采用了LLC和IPS两种单位根检验方法。单位根检验原假设是变量存在单位,如果P值越小说明接受原假设的可能性越低。表3所示的是各变量的水平单位根检验,可以看出P值均为0.00.所以拒绝原假设,说明样本中各变量是平稳序列。

表3 单位根检验

3.3 相关性检验

在变量是平稳序列的前提下,进行变量的相关性检验,得到内控质量与托宾Q值的相关系数为0.13并且在1%置信水平上不显著;内控质量与资产收益率(ROA)相关系数为0.462,并且通过了执行水平为1%的显著性检验,由于篇幅限制具体结果略。

3.4 回归分析

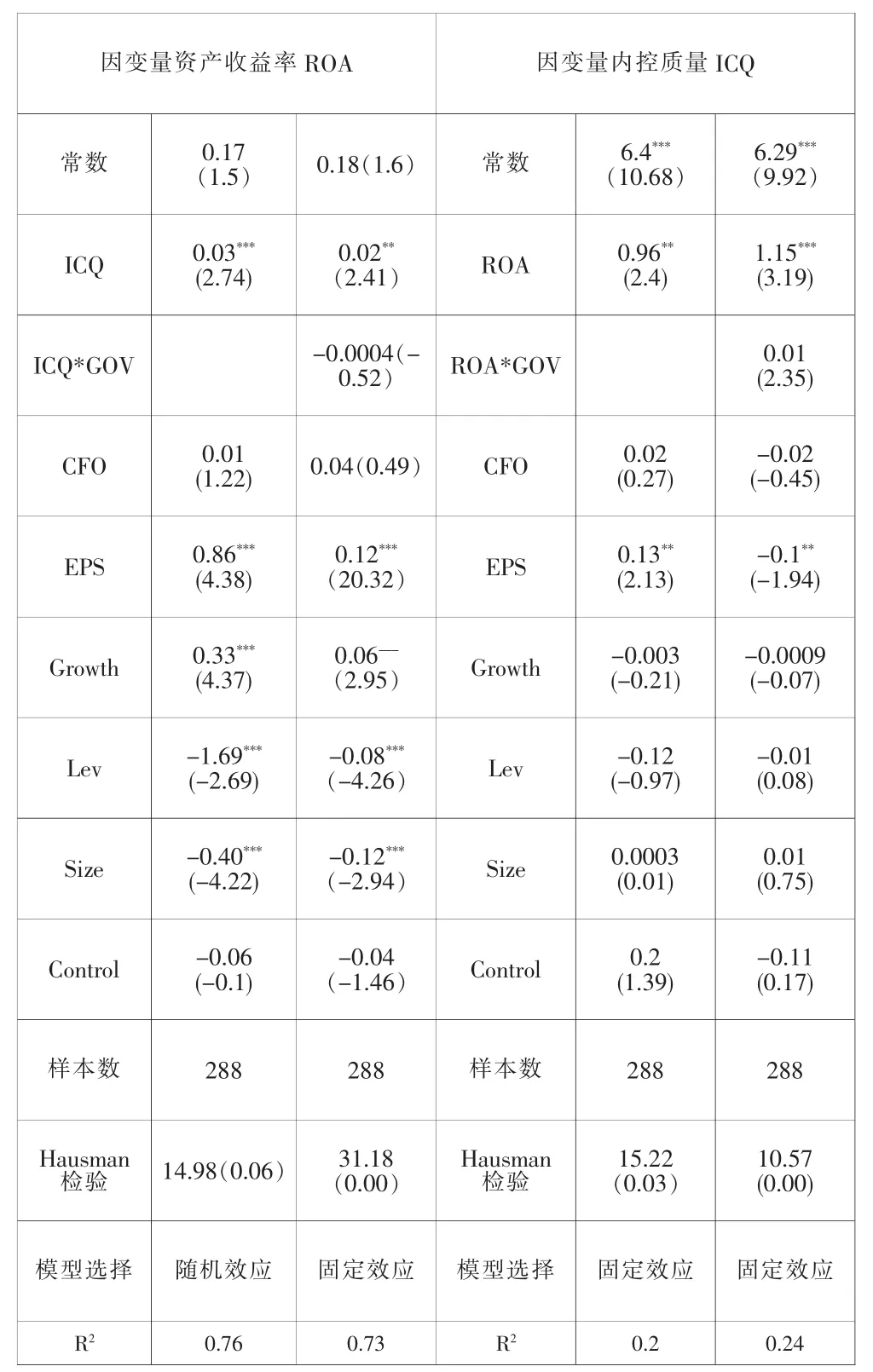

为了验证相关假设,分别对模型Ⅰ、Ⅱ、Ⅲ、Ⅳ进行面板数据的多元回归分析,根据Hausman检验选择适合的模型,具体结果如表4所示。可见内控质量与资产收益率呈正相关,且回归系数为0.03,在1%水平上显著,说明内控质量的提高有助于提高安徽上市公司价值。但是加入产权属性与内控质量的交叉变量以后,内控质量与产权属性的回归系数为负,说明在国有产权属性减弱了内控质量对安徽上市公司价值的促进作用。在我国国有企业作为经济发展与改革的试验田背负着就业、维稳、缴税等各方面作用,因此企业价值的提升同时也背负了社会与经济等方面的责任。另一方面,资产收益率的提高能促进安徽上市公司企业价值的增加,如表4所见回归系数为0.96,并且在5%水平上显著。可能与以资产收益率为代表的公司价值增加为实施内部控制建设提供了资金动力,并且加入产权属性后的回归系数为0.01,说明在安徽国有上市公司资产收益率的提高会增强其提高内控质量的动力,这与国有企业的在我国的特殊地位和使命,作为国家经济改革发展的试验田不无关系。综上假设H1和H2得以验证。

表4 多元回归分析

4.结论与不足

本研究以安徽上市公司16年的平衡面板数据为研究对象,经验分析得出内控质量的提高有助于促进资产收益率的增加,同时资产收益率的提高反过来也促进了安徽上市公司内控质量的提高,二者具有高度协同性。但是内控质量与托宾Q之间的相关性并不显著。同时以产权属性为虚拟变量建立多元回归模型,分析得出国有产权减弱了内控质量对资产收益率的促进作用;国有产权属性增强了高资产收益率对内控质量的促进作用。该研究结论意味在研究安徽国有上市公司内控质量问题时应考虑产权属性。国有产权上市公司基于委托代理问题设置有效的监管机构,要求管理层定期披露内控情况并且注册会计师进行认证。非国有上市公司应进一步加强内控建设,提高对内控制度的认识,尽快建立一套内控评价体系使内控制度能够有效发挥约束和监管的作用,真正促进企业价值提升。

研究结论进一步丰富内控质量与经济后果相关文献,但研究所用平衡面板数据删除了很多年份不连贯或数据缺失样本,没有进一步考虑非平衡面板数据情况。另一方面研究只研究了安徽上市公司的情况具有特殊性,研究结果是否具有普遍性而推广至全国上市公司有待后续更深入研究。

【参考文献】

[1]Kinney.Research opportunities in internal control quality and quality Assurance[J].Auditing:A Journal of Practice&Theory(Supplement),2000:83-90.

[2]Doyle J.,Ge W.,Mc Vay S..Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007,(44):193-223.

[3]Ashbaugh-Skaife,H.,Collins,D.W.,Kinney,W.,LaFond,R..Internalcontrol deficiencies,remediationandaccrualquality.TheAccountingReview,2008,83(1):217-250.

[4]Lambert,R.,Leuz,C.,Verrecchia,R.E.Accounting Information,Disclosure,and Cost of Capital[J].Journal of Accounting Research,2007,(45):385-420.

[5]Ashbaugh-Skaife,H.,Collins D.W.,Kinney,W.,La Fond,R..The effect of SOX internal control deficiencies on firm risk and cost of equity[J].Journal of Accounting Research,2009,47(1):1-43.

[6]Ogneva,M.,Raghunandan,K.,Subramanyam,K.R.Internal Control Weakness and Cost of Equity:Evidence fromSOXSection404Disclosures[J].The Accounting Review,2007,82(5):1255-1297.

[7]Beneish,M.D.,Billings,M.B.,Hodder,L.D.InternalControlWeaknessesandInformati onUncertainty[J].The Accounting Review,2008,83(3):665-704.

[8]Zhang,I.X.Economic Consequences of the Sarbanes—Oxley Actof2002[J].Journal of Accounting and Economics,2007,44(1):74-115.

[9]林钟高,王书珍.内部控制与企业价值的相关性:实证分析[J].财贸研究,2007(2):129-134.

[10]查剑秋,张秋生,庄健.战略管理下的企业内控与企业价值关系实证研究[J].审计研究,2009(1):76-80.

[11]杨松令,解晖,张伟.央企控股上市公司内部控制质量与公司价值研究[J].经济管理,.2014(7):90-99.

[12]王爱群,阮磊,王艺霖.基于面板数据的内控质量、产权属性与公司价值研究[J].会计研究,2015(7):63-70.

[13]方红星,刘丹.内部控制质量与审计师变更—来自我国上市公司的经验证据[J].审计与经济研究,2013(2):16-24.

[14]程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理?—兼与应计盈余管理之比较[J].中国软科学,2013,(3):120-131.

[15]李姝,梁郁欣,田马飞.内部控制质量、产权性质与盈余持续性[J].审计与经济研究,2017(1):23-37.

[16]王鹏,窦欢,刘威仪.内部控制质量、企业特征与盈余质量[J].中国注册会计师,2013(2):45-51.

[17]王治,张皎洁,郑琦.内部控制质量、产权性质与企业非效率投资——基于我国上市公司面板数据的实证研究[J].管理评论,2015(09):95-107.

[18]徐丽萍,辛宇,陈孟工.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[19]李晓慧,杨子萱.内部控制质量与债权人保护研究——基于债务契约特征的视角[J].审计与经济研究,2013(2):16-24.

猜你喜欢

公民与法治(2022年5期)2022-07-29

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中财法律评论(2017年0期)2017-11-09

华人时刊(2017年19期)2017-02-03

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12

新高考·高二数学(2014年7期)2014-09-18