针对季节性服装的生产库存模型的建立

2018-04-25 08:02喻琳艳

纺织科技进展 2018年4期

喻琳艳

(厦门理工学院 设计艺术与服装工程学院,福建 厦门361024)

传统的经济订货量(EOQ)库存模型,只适用于需求率不变(单位时间内的需求量恒定)的情况。对于季节性服装,产品在投放市场后,其需求率属于一个开始时不断增长,到达一个顶峰后,再逐渐衰退的情况,需求率在不断变化,如受季节影响的羽绒服、泳衣或时尚流行类服装。以往的文章都未对季节性服装有过库存模型的建立,特别是考虑其销售曲线特点,并将面辅料库存等成本考虑在内来分析建模。针对这种情况,本文运用积分、市场预测学[1]和运筹学[2]等相关理论建立季节性服装生产库存模型,在满足销售需求和考虑有关库存管理等费用的情况下,为服装生产厂家建议适合的生产周期,以便生产厂家在进行采购、生产和配货等流程时有合适的提前准备时间。

1 库存模型建立

对一个服装制造商来说,在既生产又销售的情况下,成品不可能立即被销售完,其销售需要有一个过程,成品的保存需要有一定的存贮费用,同时在生产过程中也会有原材料的存贮费用产生,并且每个开始进行投料生产,即开始一个生产周期时,都要有一个生产准备费用,因此为了使有关的总费用最小,生产周期不能任意的加长或缩短。

1.1 参数拟定

为了得到一个最佳的生产周期使得总费用最少,根据单周期季节性服装的销售情况,先利用三次曲线来拟合其寿命周期的变化规律,然后建立其生产库存模型,并得出其最佳生产周期和最小总费用。

为便于模型的建立与分析,各假设条件及参数的记号如下:

假设制造厂商生产时的生产速度恒定,设为P(t)=P;销售时的销售速度,根据三次曲线设为D(t)=a+bt+ct2+dt3[假设P(t)>D(t)]。

I(t)为制造商在t时刻的成品库存水平;I'(t)为造商在t时刻的原材料库存水平;C为一次性开工准备费用;A为单位时间成品库存存贮费用;B为单位时间原材料库存存贮费用;S为单位时间成品库存缺货费用;LA为一个周期内成品库存总量;LB为一个周期内原材料库存总量;LS为一个周期内成品缺货总量;WA为单位时间成品库存存贮费;WB为单位时间原材料库存存贮费;WS为一个周期内成品库存缺货总费用;W为一个周期内各费用总和;T为生产周期。

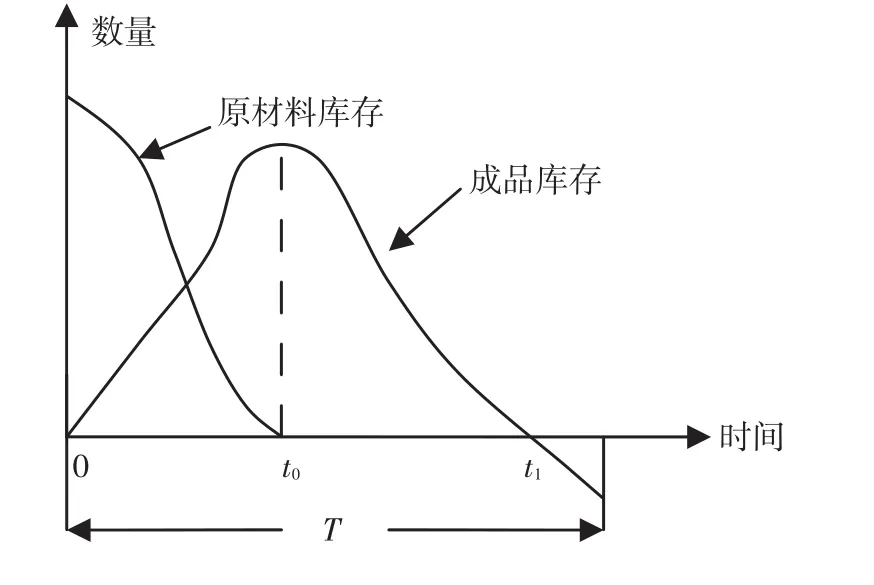

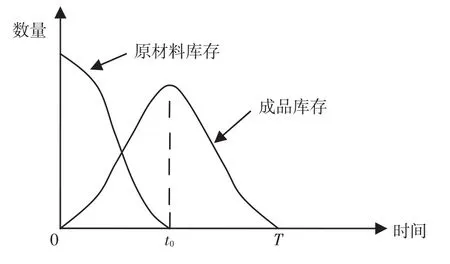

服装制造商在生产时的成本包括4种费用:单位时间的开工准备费、原材料存贮费、所生产出的成品的存贮费及成品销售时缺货的缺货费。根据假设,需求一个最佳生产周期T,使总费用最小,如图1所示。

图1 生产库存模型图

如图1所示,系统从时刻t=0开始消耗原材料,并生产出成品,在t0时刻原材料耗尽为零,而成品库存量达到顶峰,到t1时刻,成品库存量销售完为零,在[t1,T]时间段内成品缺货。

1.2 单位时间生产总费用拟合

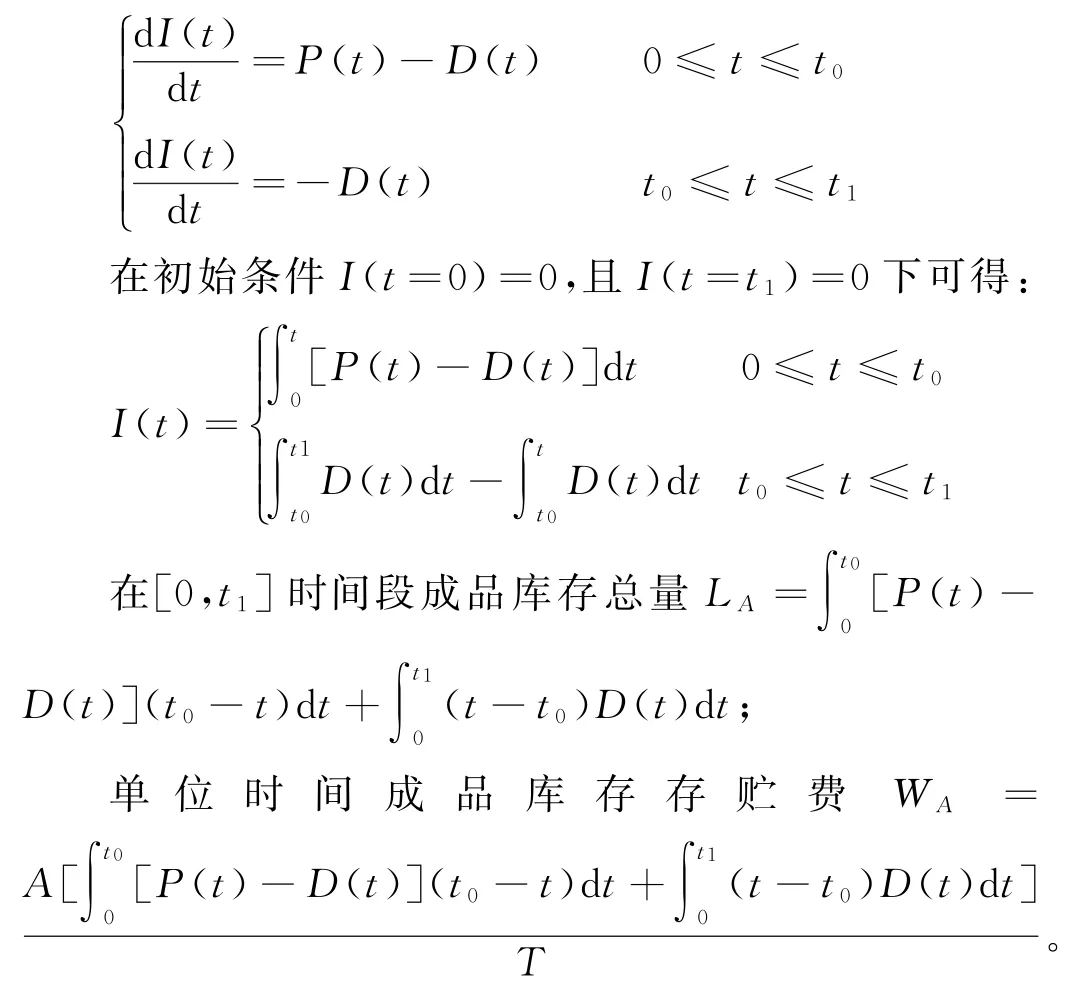

1.2.1 单位时间原材料库存存贮费

1.2.2 单位时间成品库存存贮费

成品存贮水平I(t)满足方程:

1.2.3 单位时间成品缺货费

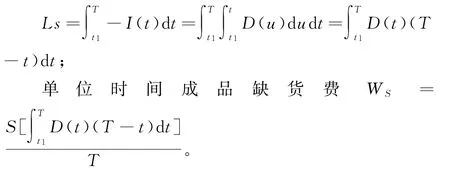

在初始条件I(t=t1)=0下,可得I(t)=-D(t)d t t1≤t≤T;

在[t1,T]时间段的缺货总量:

1.2.4 单位时间开工准备费

一次性生产开工准备费为C,所以单位时间的开工准备费为C/T。

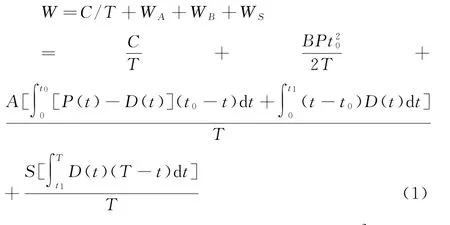

1.2.5 单位时间生产总费用

单位时间生产总费用为

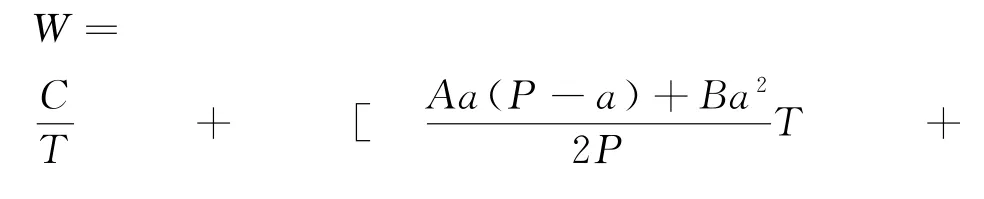

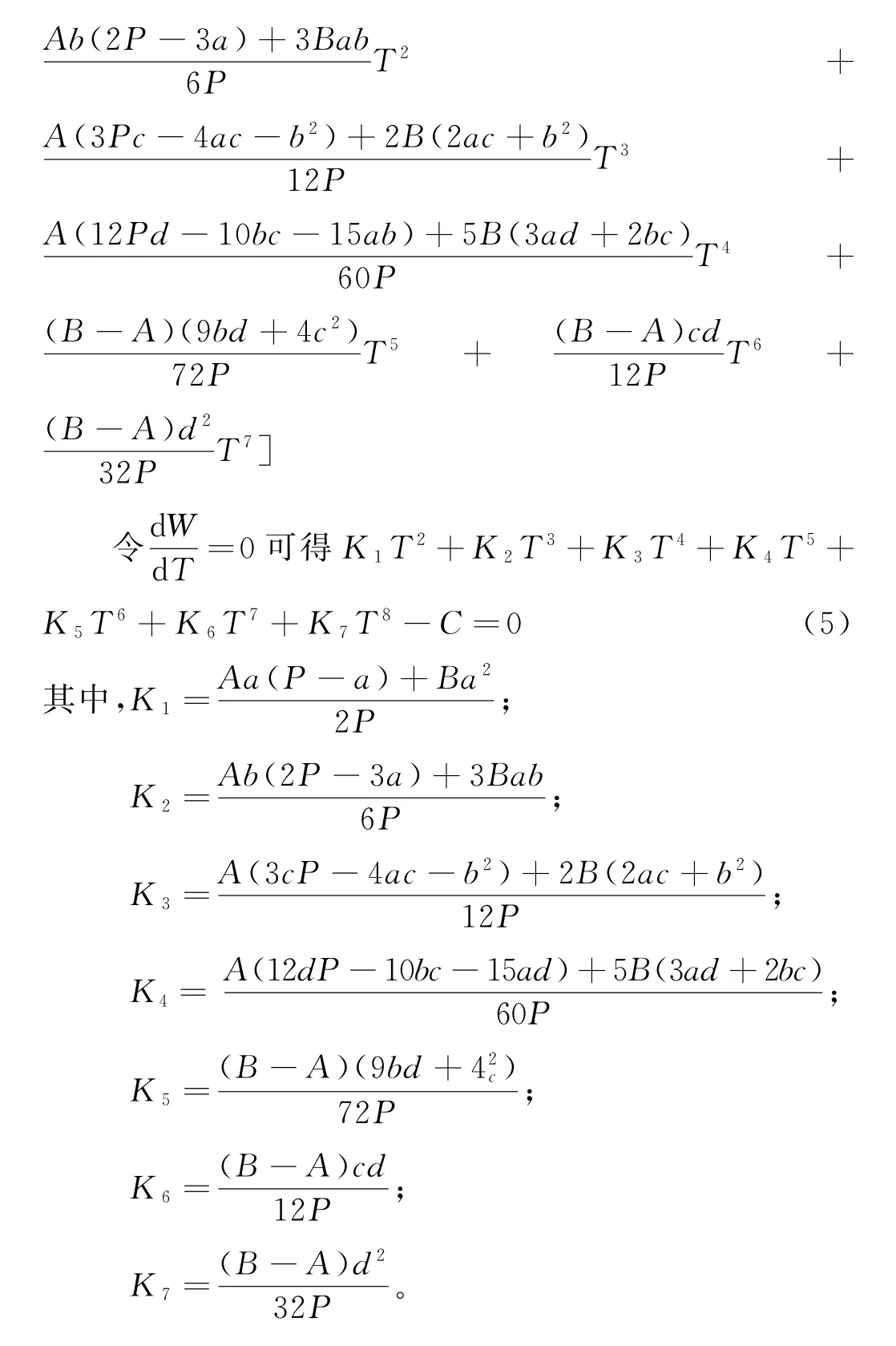

这是一个由式(1)建立的并有式(2)构成的约束条件的模型。通过Matlab编程迭代搜索可求出解。

为简化求解,现举例假设不考虑缺货。如图2所示。

图2 生产库存模型图(不考虑缺货)

式(1)可简化为:

将式(4)代入式(3),并简化可得:

2 算例分析

以SY公司S-126款秋装夹克为例,不考虑缺货和备运期的随机波动。按计算公式所需成本,由公司管理人员统计各种成本如下。

2.1 一次性费用C的计算

生产准备成本为公司单独订购一款面辅料时所需的费用,如:跟踪订货,填单,来料验收等,以及制造商在生产时的准备费用包括装配费用、备料、发单准备费用等,平均计算下来约计1 280元;运输配送费用为一次性配送夹克至主要销售点的费用约为2 300元。故一次性费用C=1 280+2 300=3 580元。

2.2 单位时间单位成品的存贮费用A和单位时间单位面辅料的存贮费用B的计算

存贮成本包括库房折旧、能源消耗、资金占用成本、保险费、保管人员薪金等。

公司有2个仓库,其中成品库房的面积为400 m2,面辅料库房的面积为100 m2,库房当时建造总成本及仓库存贮设施共计60万元,库房折旧按直线折旧法计算,折旧年限为50年,则每年折旧金额为600 000/50=12 000元/年;零售点的仓库平均月租金为12 000元/月,故年租金总共计144 000元/年;故仓库共计费用为156 000元/年。

设公司有两名库房保管员,月工资为2 500元,公司材料保管人员的工资总额为2500×2×12=60 000元。

根据公司的提供财务报表,2017年整个生产车间的水电气能耗约为6 000元,加上零售网点的能耗共计12 800元。

资金使用成本指物料所占用资金的机会成本。资金使用成本是隐性的、非帐面的成本,往往需要企业的经营决策人员根据实际状况分析而定。在SY公司中,计算公司物料价值所占用资金时采用其购买价格,取银行年利率为其折现率。平均每件成本约为35元,年利率按1.98%计算,公司年出入库的服装件数为60万件/年,则物料库存所占用资金的年利息成本为35×1.98%×600 000=415 800元。

SY公司所有物料一年总的存贮费用为156 000+60 000+12 800+415 800=644 600元,平均每个星期的存贮费用为64 460 012/4=13 429元/星期。

制造商和零售商之间平均每个星期有12 500件服装出入库,故单位时间单位物品的存贮费用共计13 429/12 500=1.07元/星期,单位成品的存贮费用A=1.07×400/500=0.856元;单位面辅料存贮费用B=1.07×100/500=0.214元,其中单位面辅料指生产每件服装所对应的面辅料。

2.3 单位时间的生产能力P的计算

SY公司生产S-126款秋装夹克,每组12人,每人每日生产7件,则每个星期的生产能力P=12×7×5=420件/星期

公司2016年6月至2017年6月的每月销售量分别为518,545,575,600,620,635,643,642,635,618,592,555,507件。

根据需求季节性服装产品的三次曲线销售预测模型,预测2017年6月至2018年6月销售曲线为^y=68.988+3.275t-1.607t2-0.169t3。即a=68.988;b=3.275;c=-1.607;d=-0.169,各参数值如表1所示。

表1 公式(5)中各参数值

将各参数值代入式(5),通过运算程序进行运算,得到有意义的解为T=-3.13≈-3和T=3.09≈3。

从原销售数据的周期时间序列安排中可以看出:

其中T=-3表示在从-5到5这11个周期时间序列内,从-5到-3即3个星期为一个最佳生产周期;

T=3表示从-5到3,即9个星期为一个最佳生产周期。

根据快速反应市场的原则,取从-5到-3为一个周期,即以3个星期为一个生产周期为最佳计算结果。

表2 不同周期时间的销售量

故建议制造商S-126款秋装夹克的总体规划为从8月底到11月初的这十一个周里分4次:在8月第三个星期末之前、9月第二个星期末之前、10月第一个星期末之前、10月第四个星期末之前采购面辅料、生产和配货,并根据配货计划、采购面辅料的BOM清单和提前期,提早进行面辅料的计算和采购,在每个配货周期前将面辅料采购进库,进行生产,并在配货实施的时间起始点进行配货。

参考文献:

[1] 张卫星.市场预测与决策[M].北京:北京工业大学出版社,2002.

[2] 钱颂迪.运筹学[M].北京:清华大学出版社,1999.

猜你喜欢

电脑爱好者(2021年8期)2021-04-21

卫生软科学(2020年2期)2020-02-12

当代水产(2019年8期)2019-10-12

杂文月刊(2018年7期)2018-05-14

世界热带农业信息(2017年5期)2017-10-23

世界热带农业信息(2017年4期)2017-07-28

世界热带农业信息(2017年3期)2017-07-13

世界热带农业信息(2017年3期)2017-07-13

探索财富(2013年6期)2014-01-09

中国卫生政策研究(2010年1期)2010-02-15